หมวดหมู่: การวางแผนการเงิน

-

คลายกังวลเรื่องเงินด้วยวินัยการเงิน สร้างความมั่นคง

คลายกังวลเรื่องเงินด้วยวินัยการเงิน: สร้างความมั่นคงและ…

-

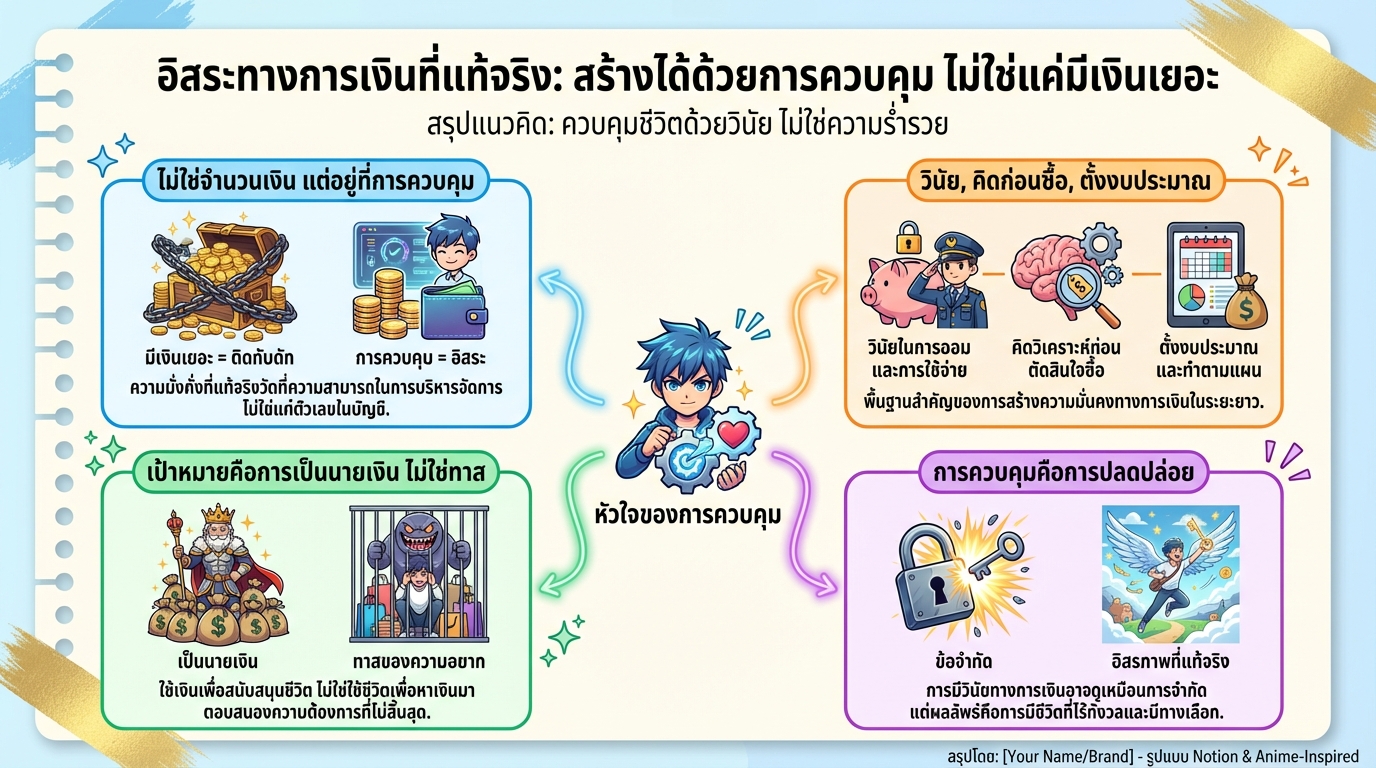

อิสระทางการเงิน: ควบคุมเงินได้ ไม่ใช่แค่มีเยอะ

อิสระทางการเงินที่แท้จริง: สร้างได้ด้วยการควบคุม ไม่ใช่…

-

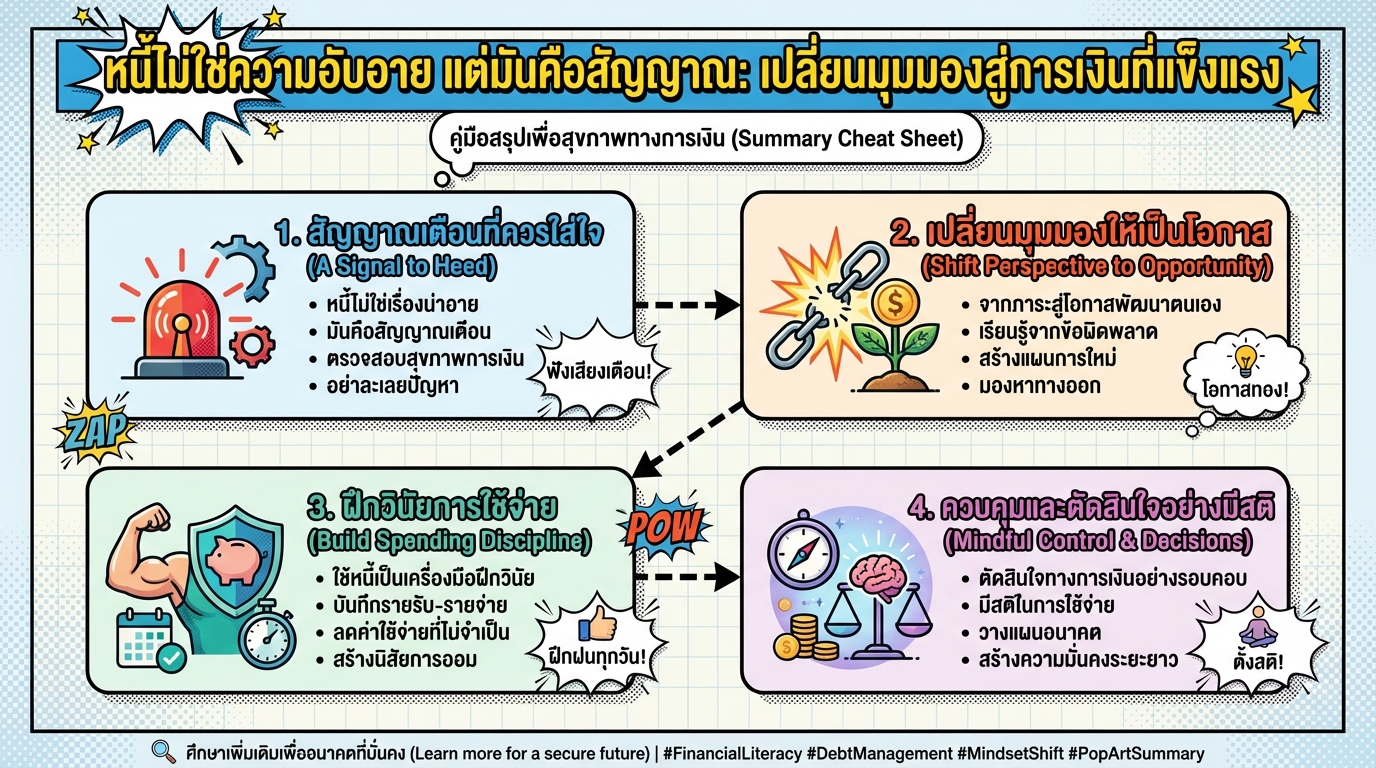

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองการเงิน

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองสู่ก…

-

เงินคือวินัย: ใช้จ่ายอย่างมีสติ เพื่อชีวิตที่คุณต้องการ

เงินคือวินัย: ใช้จ่ายอย่างมีสติ เพื่อชีวิตที่คุณต้องการ…

-

วินัยการเงิน: กุญแจสู่เป้าหมายและอิสรภาพทางการเงิน

วินัยการเงิน: เข็มทิศนำทางสู่เป้าหมายและความสุขทางการเง…

-

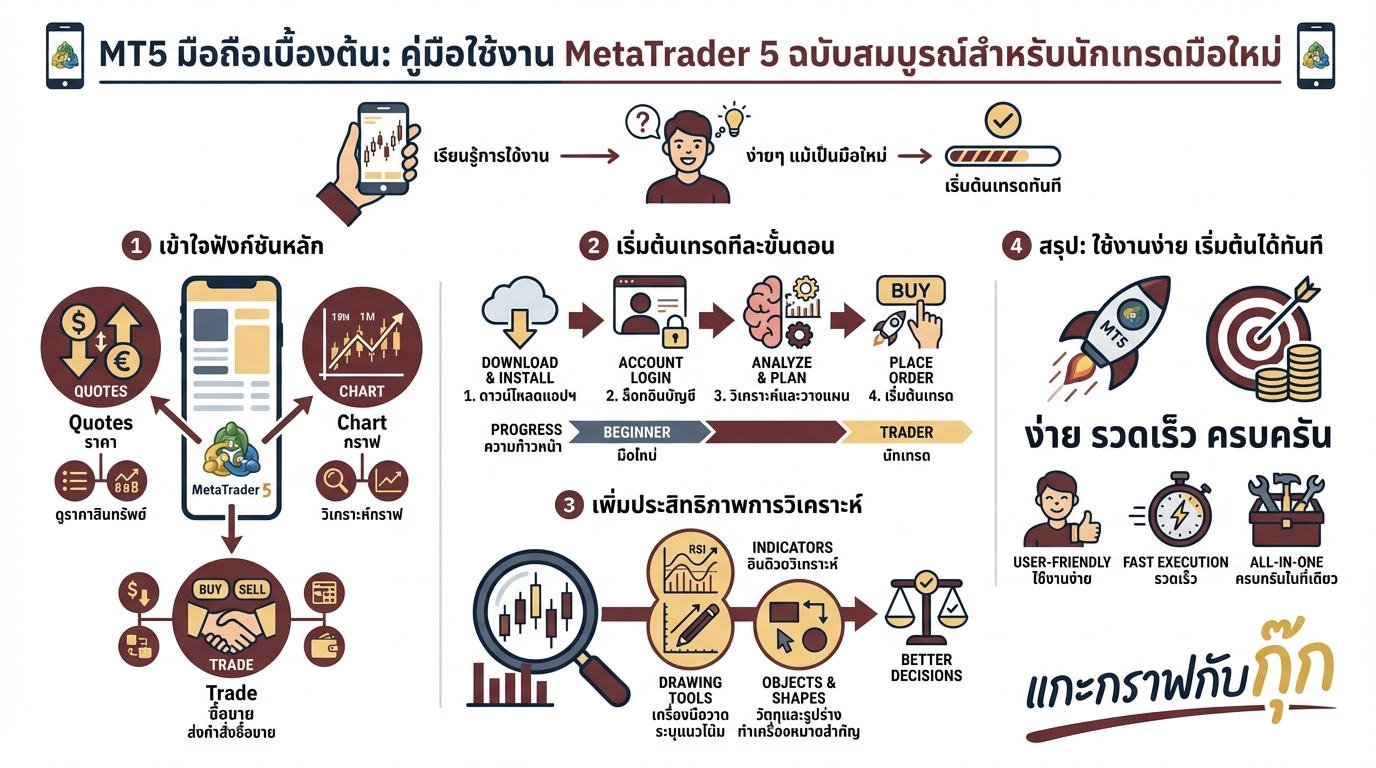

MetaTrader 5 บนมือถือ: คู่มือฉบับสมบูรณ์สำหรับนักเทรด

เจาะลึก MetaTrader 5 (MT5) บนมือถือ แอปเทรด Forex และหุ…

-

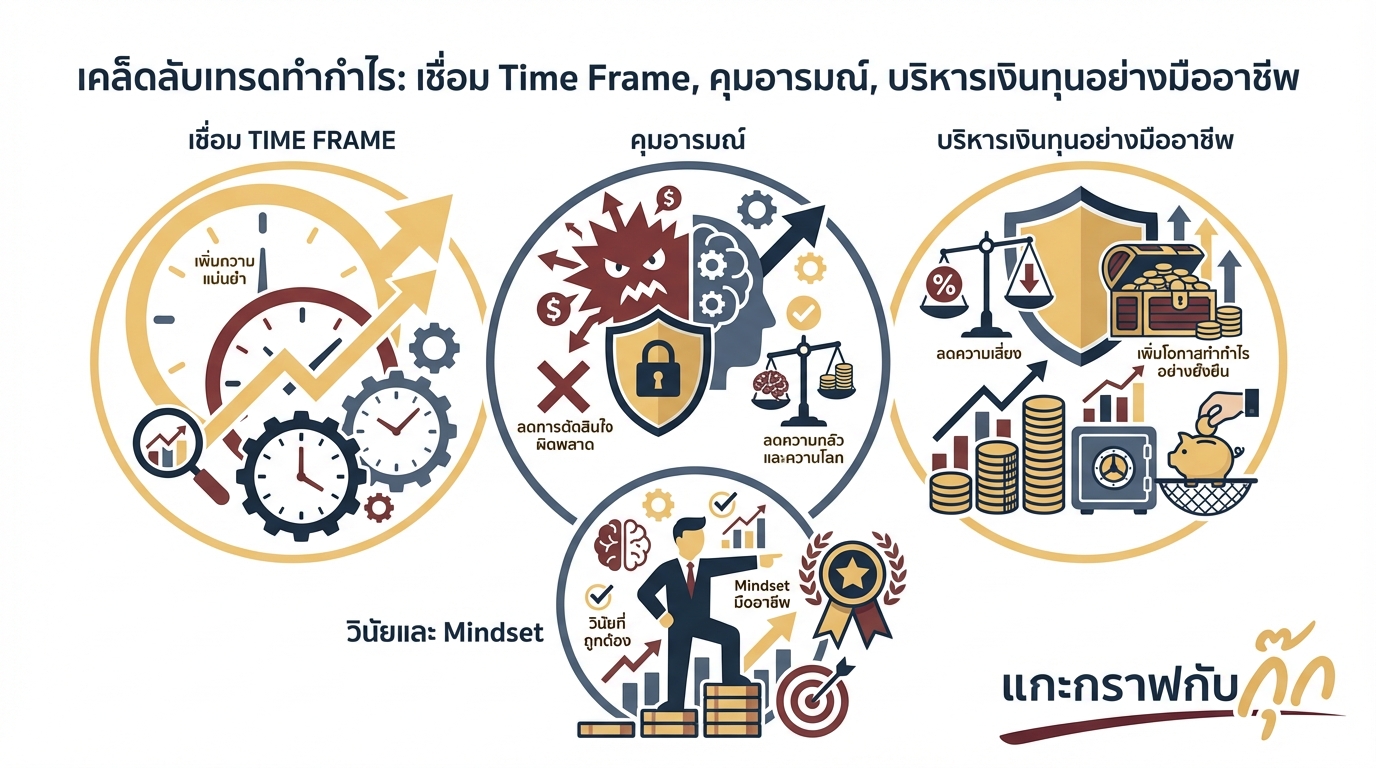

กลยุทธ์การเทรด: ถอดรหัสความสำเร็จจากมุมมองผู้เชี่ยวชาญ

เจาะลึกกลยุทธ์การเทรดและการลงทุนที่ยั่งยืน พร้อมการบริห…

-

กลยุทธ์การเทรด: คู่มือครบวงจรสำหรับมือใหม่และนักลงทุน

เจาะลึกกลยุทธ์การเทรด, บริหารความเสี่ยง, จิตวิทยาการเทร…

-

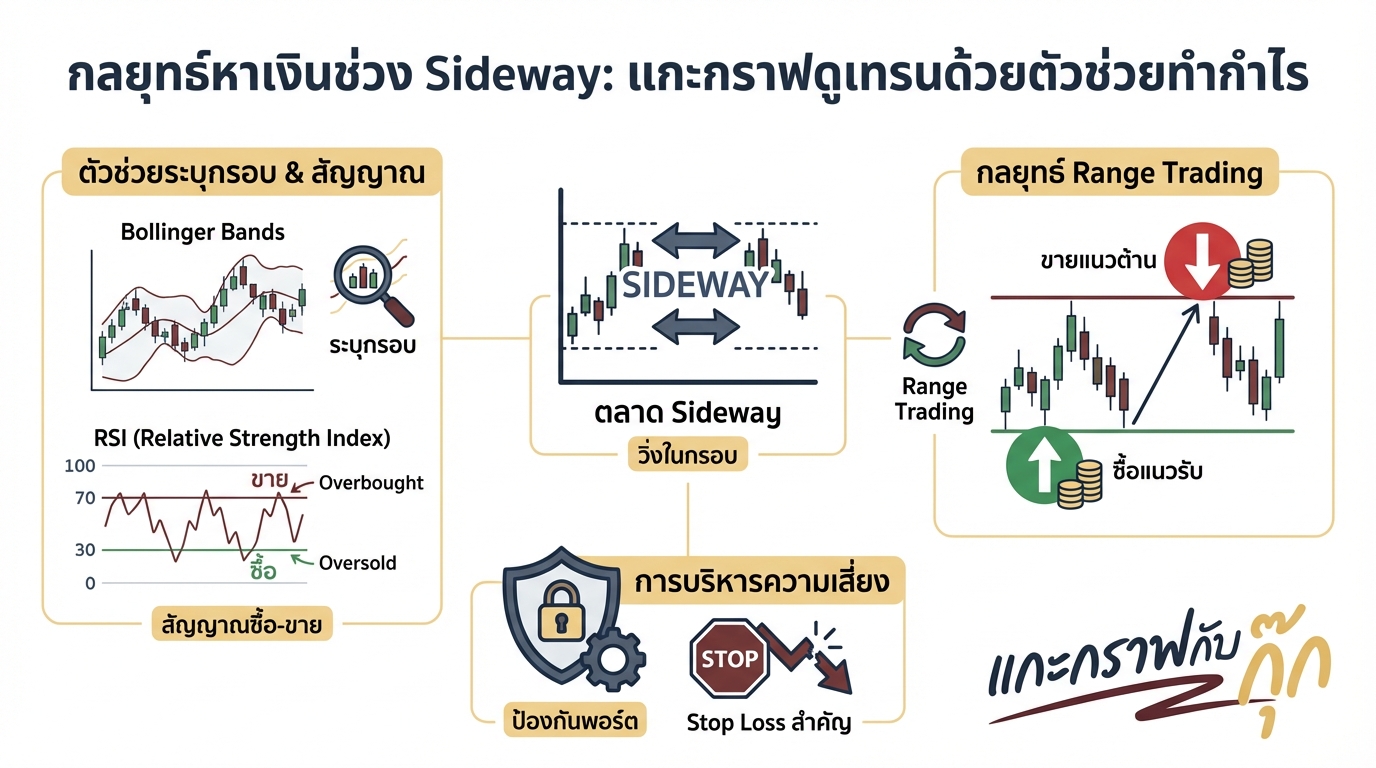

กลยุทธ์เทรด Sideway: พิชิตตลาดไร้ทิศทางด้วยอินดิเคเตอร์

เจาะลึกกลยุทธ์เทรด Sideway พร้อมวิธีใช้อินดิเคเตอร์ Bol…

-

ถอดบทเรียน 14 ปี: เส้นทางสู่เทรดเดอร์มืออาชีพที่ยั่งยืน

เจาะลึกประสบการณ์เทรด 14 ปีจากเทรดเดอร์มืออาชีพ เรียนรู…