หมวดหมู่: ภาษีและมรดก

-

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เส…

-

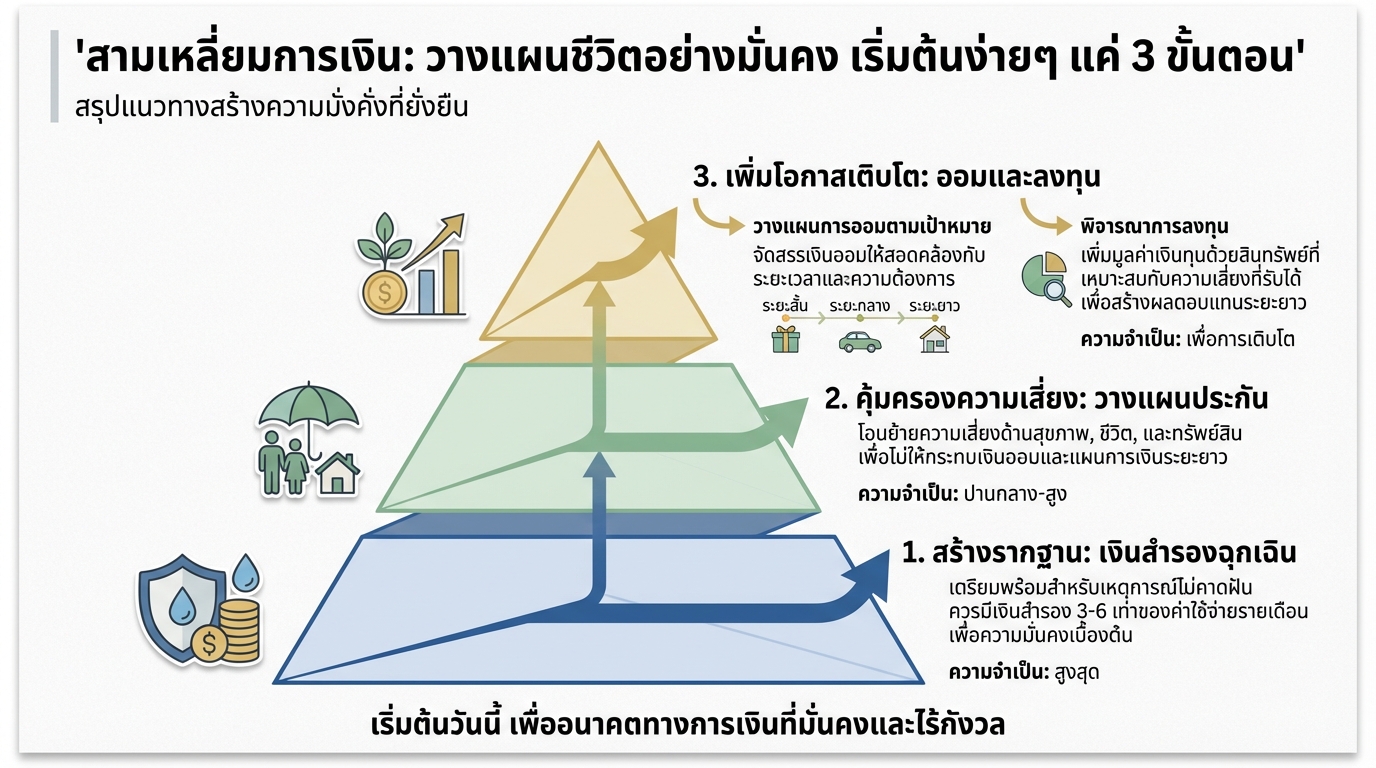

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ…

-

ปีระมิดการเงิน 101: 4 ขั้นตอนสู่การจัดการเงินครบวงจร

ปีระมิดการเงิน 101: 4 ขั้นตอนจัดการเงินครบวงจร การวางแผ…