หมวดหมู่: กฎหมายภาษี

-

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เส…

-

สร้างพีระมิดทางการเงิน 4 ขั้นตอน: เปลี่ยนเงินเก็บเป็นความมั่งคั่ง

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่า…

-

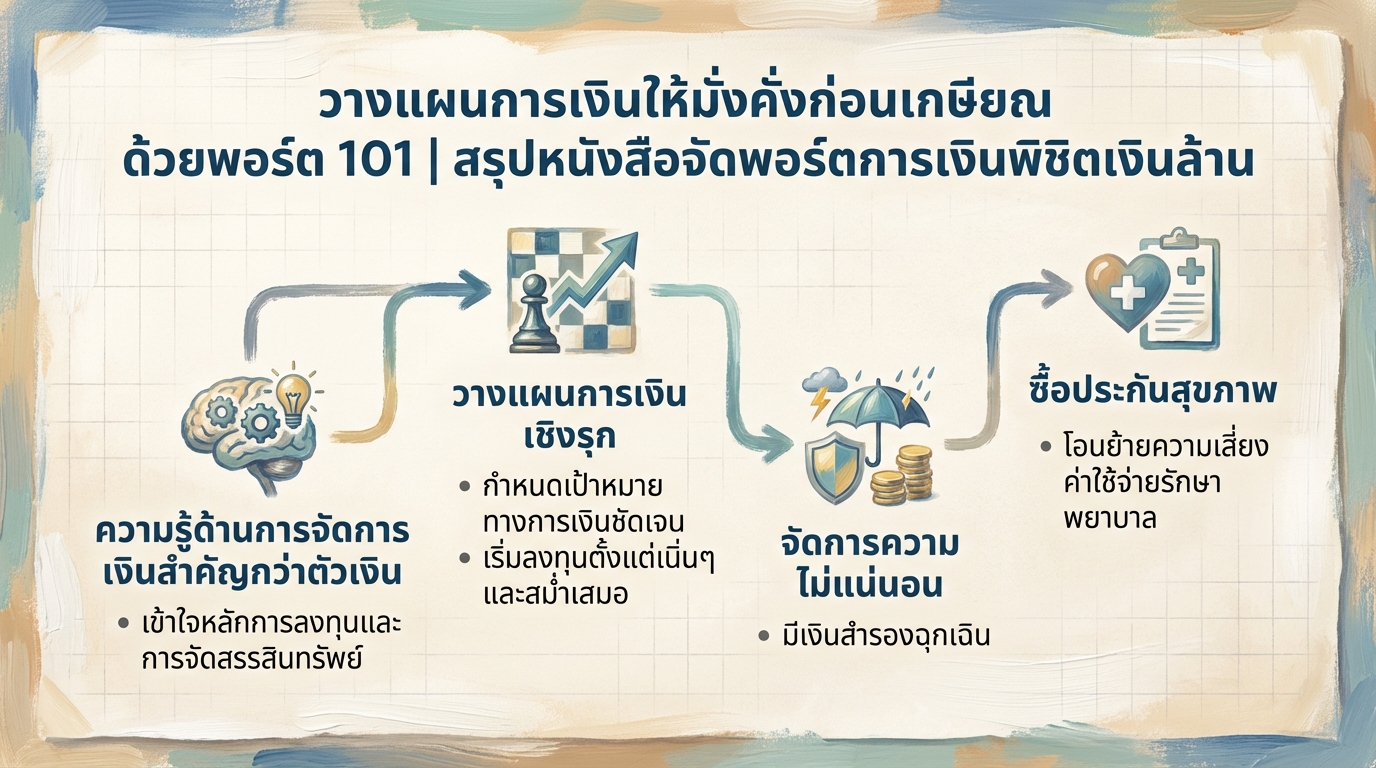

วางแผนการเงินก่อนเกษียณ: พอร์ต 101 พิชิตเงินล้าน | การเงิน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุป…

-

คำนวณภาษีแบบเข้าใจง่าย | สอนวางแผนภาษีเงินได้ 4 ขั้นตอน สำหรับมือใหม่

คำนวณภาษีแบบเข้าใจง่าย | สอนวางแผนภาษีเงินได้ 4 ขั้นตอน…

-

วางแผนการเงินยังไงให้สำเร็จ? เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงท…

-

เต็มที่ทุกการลดหย่อน จัดเต็มทุกกองทุน | Morning MOVE

เต็มที่ทุกการลดหย่อน จัดเต็มทุกกองทุน | Morning MOVE เข…

-

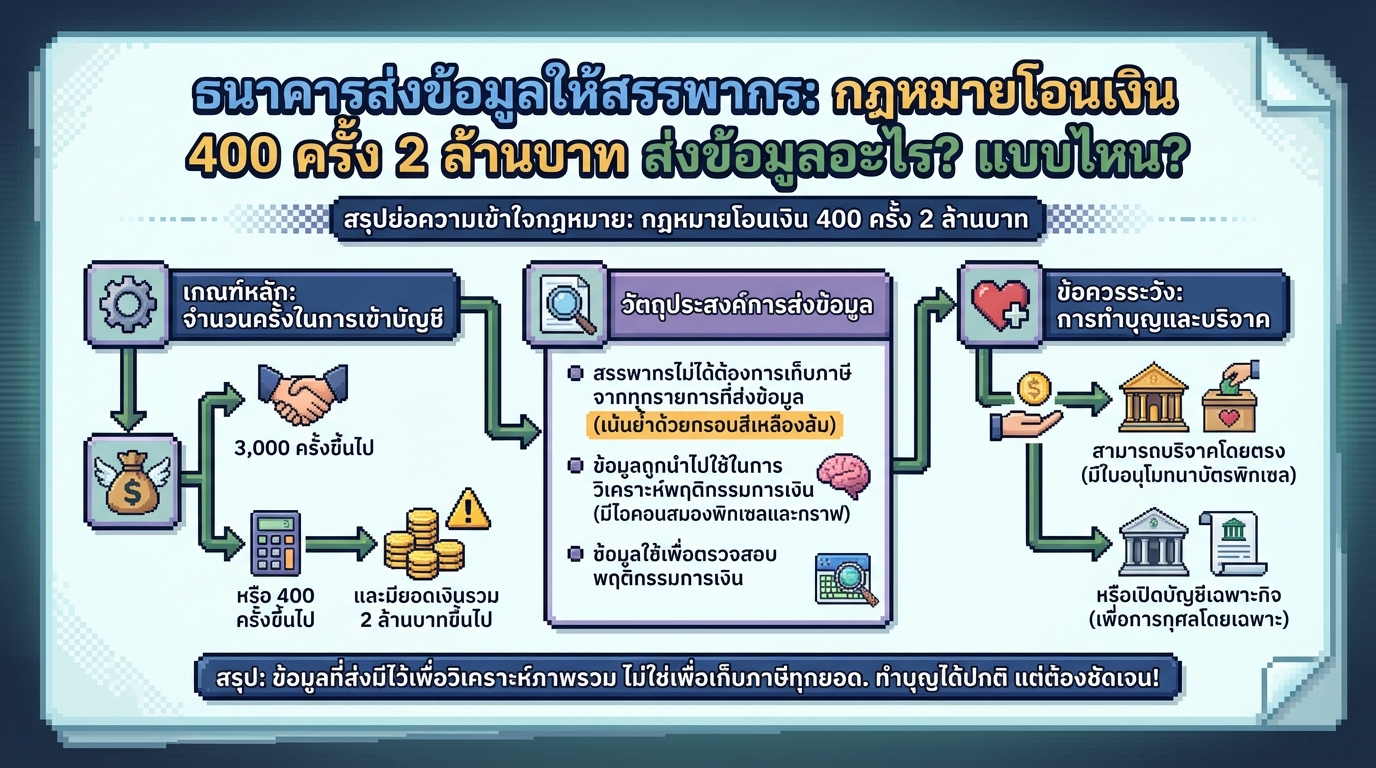

สรรพากร ธนาคาร โอนเงิน 400 ครั้ง 2 ล้าน: ต้องรู้อะไร?

[Q&A] ธนาคารส่งข้อมูลให้สรรพากร: กฎหมายโอนเงิน 400…

-

สามี ภรรยา ยื่นภาษี: แยกยื่น vs. รวมยื่น แบบไหนคุ้มค่า?

สามี ภรรยา ยื่นภาษียังไง ? แยกยื่น ยื่นรวม แบบไหนดี คนม…

-

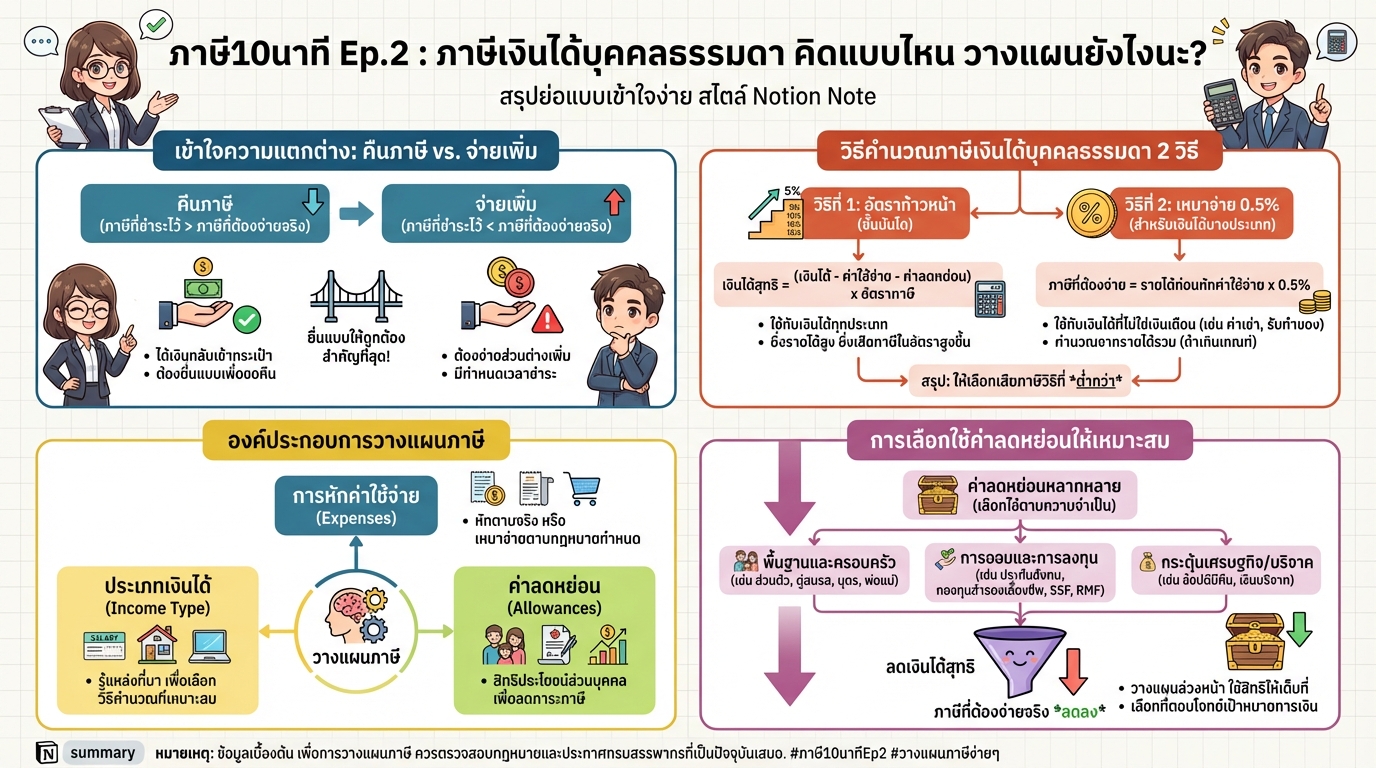

#ภาษี10นาที Ep.2: ภาษีเงินได้บุคคลธรรมดา เข้าใจง่าย วางแผนภาษี

#ภาษี10นาที Ep.2 : ภาษีเงินได้บุคคลธรรมดา คิดแบบไหน วาง…

-

#ภาษี10นาที Ep.3: VAT คืออะไร? คำนวณภาษีมูลค่าเพิ่มอย่างไร

#ภาษี10นาที Ep.3 : ภาษีมูลค่าเพิ่ม VAT คืออะไร มาจากไหน…