สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน

การวางแผนการเงินเป็นสิ่งสำคัญที่ช่วยให้เราสามารถใช้ชีวิตได้อย่างมั่นคงและบรรลุเป้าหมายที่ตั้งไว้ ไม่ว่าจะเป็นการมีเงินสำรองฉุกเฉิน การซื้อบ้าน การศึกษาของบุตรหลาน หรือการเกษียณอายุอย่างมีความสุข หนึ่งในแนวคิดที่ได้รับความนิยมและเป็นประโยชน์อย่างยิ่งคือ “สามเหลี่ยมการเงิน” ซึ่งเป็นกรอบแนวคิดที่ช่วยให้เราวางแผนการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับสามเหลี่ยมการเงิน และวิธีการนำไปปรับใช้ในการวางแผนชีวิตให้มั่นคง

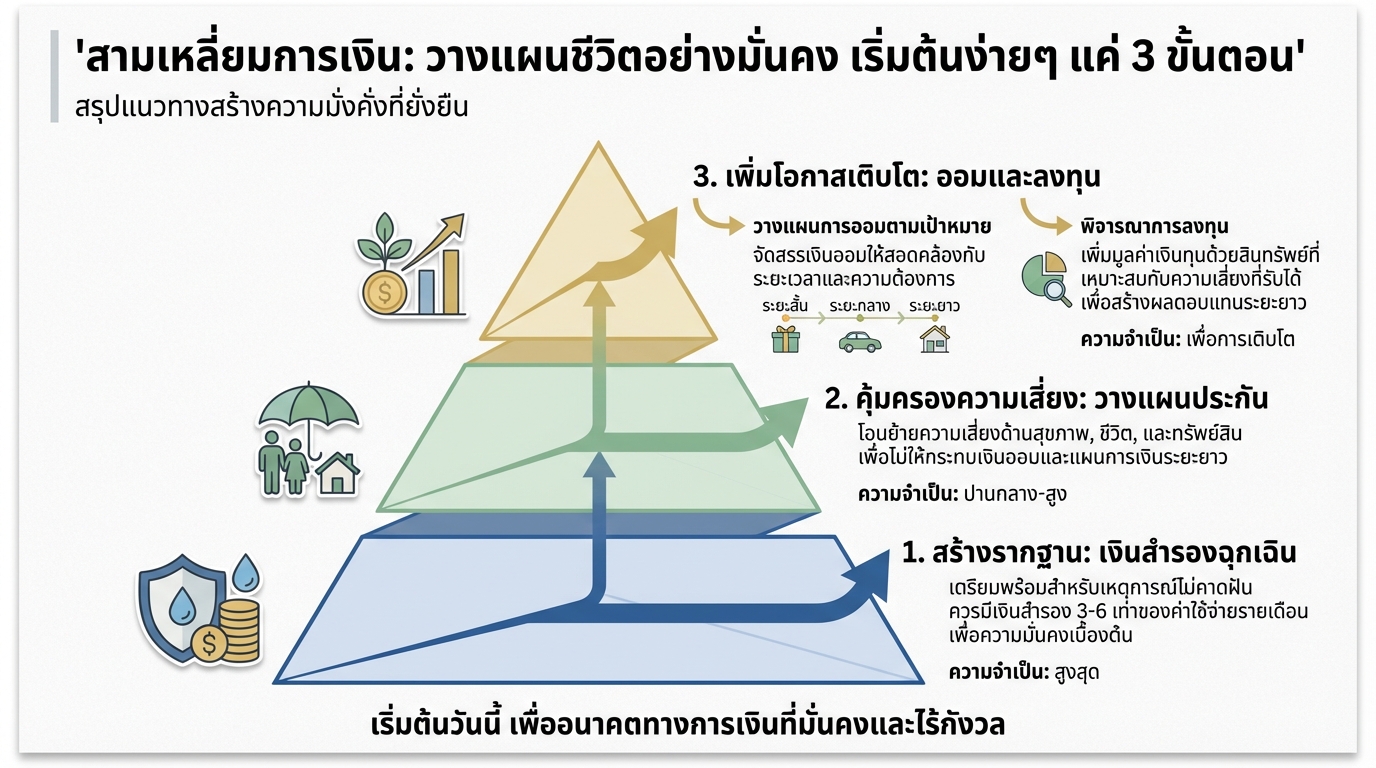

สร้างรากฐานทางการเงินที่มั่นคง

การสร้างรากฐานทางการเงินที่มั่นคงเปรียบเสมือนการสร้างบ้านให้แข็งแรงก่อนที่จะตกแต่งภายใน สามเหลี่ยมการเงินเริ่มต้นด้วยการสร้างรากฐานที่แข็งแกร่ง ซึ่งประกอบไปด้วยสองส่วนสำคัญ

เงินสำรองฉุกเฉิน 3-6 เดือน

เงินสำรองฉุกเฉินคือเงินที่เราเก็บออมไว้เพื่อใช้ในยามจำเป็น เช่น เมื่อตกงาน เจ็บป่วย หรือมีค่าใช้จ่ายที่ไม่คาดฝันเกิดขึ้น การมีเงินสำรองฉุกเฉินจะช่วยให้เราสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้อย่างไม่เดือดร้อน โดยทั่วไปแนะนำให้มีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน

วางแผนประกันเพื่อคุ้มครอง

ประกันภัยเป็นเครื่องมือสำคัญในการคุ้มครองความเสี่ยงทางการเงินที่อาจเกิดขึ้นในชีวิต เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้เมื่อเกิดอุบัติเหตุ หรือการเสียชีวิต การทำประกันภัยที่เหมาะสมจะช่วยลดภาระทางการเงินที่อาจเกิดขึ้นในอนาคต ทำให้เราสามารถใช้ชีวิตได้อย่างสบายใจมากขึ้น

วางแผนการออม

เมื่อมีรากฐานทางการเงินที่มั่นคงแล้ว ขั้นตอนต่อไปคือการวางแผนการออม การออมเป็นสิ่งสำคัญที่ช่วยให้เราบรรลุเป้าหมายทางการเงินในระยะสั้น กลาง และยาว การวางแผนการออมที่ดีจะต้องพิจารณาถึงระยะเวลาในการออม ความเสี่ยงที่ยอมรับได้ และผลตอบแทนที่คาดหวัง

การออมระยะสั้น (1 ปี)

การออมระยะสั้นคือการออมเพื่อเป้าหมายที่ต้องการใช้เงินในระยะเวลาอันสั้น เช่น การซื้อของขวัญ การท่องเที่ยว หรือการจ่ายค่าใช้จ่ายต่างๆ การออมระยะสั้นควรเน้นความปลอดภัยของเงินต้นเป็นหลัก โดยอาจเลือกฝากเงินในบัญชีออมทรัพย์ หรือลงทุนในกองทุนรวมตลาดเงิน

การออมระยะกลาง (1-3 ปี)

การออมระยะกลางคือการออมเพื่อเป้าหมายที่ต้องการใช้เงินในระยะเวลาปานกลาง เช่น การดาวน์รถ การแต่งงาน หรือการศึกษาต่อ การออมระยะกลางอาจมีความเสี่ยงสูงขึ้นเล็กน้อยกว่าการออมระยะสั้น เพื่อให้ได้รับผลตอบแทนที่สูงขึ้น โดยอาจเลือกลงทุนในกองทุนรวมตราสารหนี้ หรือกองทุนรวมผสม

การออมระยะยาว (5-10 ปีขึ้นไป)

การออมระยะยาวคือการออมเพื่อเป้าหมายในอนาคตที่ไกลออกไป เช่น การเกษียณอายุ การซื้อบ้าน หรือการวางแผนการศึกษาบุตรหลาน การออมระยะยาวสามารถรับความเสี่ยงได้มากขึ้น เพื่อให้ได้รับผลตอบแทนที่สูงขึ้น โดยอาจเลือกลงทุนในหุ้น กองทุนรวมหุ้น หรืออสังหาริมทรัพย์

การลงทุนเพื่อเพิ่มอัตราการเติบโตของเงินต้น

นอกจากการออมแล้ว การลงทุนเป็นอีกหนึ่งวิธีที่ช่วยให้เงินของเราเติบโตได้เร็วขึ้น การลงทุนควรพิจารณาถึงความเสี่ยงที่ยอมรับได้ และระยะเวลาในการลงทุน การลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เช่น หุ้น จะมีโอกาสได้รับผลตอบแทนที่สูงกว่า แต่ก็มีความเสี่ยงที่สูงกว่าเช่นกัน

ส่งมอบมรดกอย่างคุ้มค่า

การส่งมอบมรดกเป็นขั้นตอนสุดท้ายของสามเหลี่ยมการเงิน เป็นการส่งต่อความมั่งคั่งให้กับคนรุ่นหลัง การวางแผนส่งมอบมรดกที่ดีจะช่วยให้ทรัพย์สินของเราถูกส่งต่อไปยังผู้รับผลประโยชน์ได้อย่างราบรื่นและมีประสิทธิภาพ

การส่งมอบมรดกโดยไม่เสียภาษี

การส่งมอบมรดกอาจมีค่าใช้จ่ายที่เกี่ยวข้อง เช่น ภาษีมรดก การวางแผนส่งมอบมรดกที่ดีจะช่วยลดภาระภาษีที่อาจเกิดขึ้นได้ ตัวอย่างเช่น การทำประกันชีวิต หรือการใช้ผลิตภัณฑ์ทางการเงินอื่นๆ ที่ช่วยให้สามารถส่งมอบทรัพย์สินได้โดยไม่ต้องเสียภาษี

สรุป

สามเหลี่ยมการเงินเป็นแนวคิดที่ช่วยให้เราวางแผนชีวิตได้อย่างมั่นคงและมีประสิทธิภาพ โดยเริ่มต้นจากการสร้างรากฐานทางการเงินที่แข็งแกร่ง วางแผนการออมในระยะสั้น กลาง และยาว และส่งมอบมรดกอย่างคุ้มค่า การทำความเข้าใจและนำหลักการของสามเหลี่ยมการเงินไปปรับใช้ จะช่วยให้เราสามารถบรรลุเป้าหมายทางการเงินและใช้ชีวิตได้อย่างมีความสุข

- สร้างรากฐานทางการเงินด้วยเงินสำรองฉุกเฉิน

- วางแผนประกันเพื่อคุ้มครองความเสี่ยง

- วางแผนการออมระยะสั้น กลาง และยาวให้เหมาะสมกับเป้าหมาย

- พิจารณาการลงทุนเพื่อเพิ่มโอกาสในการเติบโตของเงินทุน

- วางแผนส่งมอบมรดกอย่างมีประสิทธิภาพ

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น