หมวดหมู่: การวางแผนการเงิน

-

TFEX คืออะไร? เจาะลึกตลาดอนุพันธ์ กลยุทธ์ และความเสี่ยง

ทำความเข้าใจ TFEX ตลาดอนุพันธ์ กลไก Bid Offer การจับคู่…

-

ถอดรหัสเส้นทางเทรดเดอร์: กลยุทธ์, จิตวิทยา, บริหารความเสี่ยง

เจาะลึกโลกการเทรดหุ้นกับบทวิเคราะห์จากผู้เชี่ยวชาญ ครอบ…

-

เส้นทางสู่ Full Time Trader: ถอดรหัสอาชีพเทรดเดอร์มืออาชีพ

เจาะลึกเส้นทางสู่การเป็นเทรดเดอร์มืออาชีพแบบ Full Time …

-

ถอดรหัสกลยุทธ์เทรด: สร้างรายได้ยั่งยืนในตลาดการเงิน

เจาะลึกกลยุทธ์การเทรด, การบริหารความเสี่ยง และจิตวิทยาก…

-

บริหารความเสี่ยงด้วย Condition Order, Stop Loss, Take Profit หุ้น

เจาะลึกกลยุทธ์เทรดหุ้นด้วยคำสั่งอัตโนมัติ Condition Ord…

-

การลงทุนทองคำระยะยาว: กลยุทธ์ทำกำไรและบริหารความเสี่ยง

เจาะลึกการลงทุนทองคำระยะยาว พร้อมกลยุทธ์ทำกำไร วิเคราะห…

-

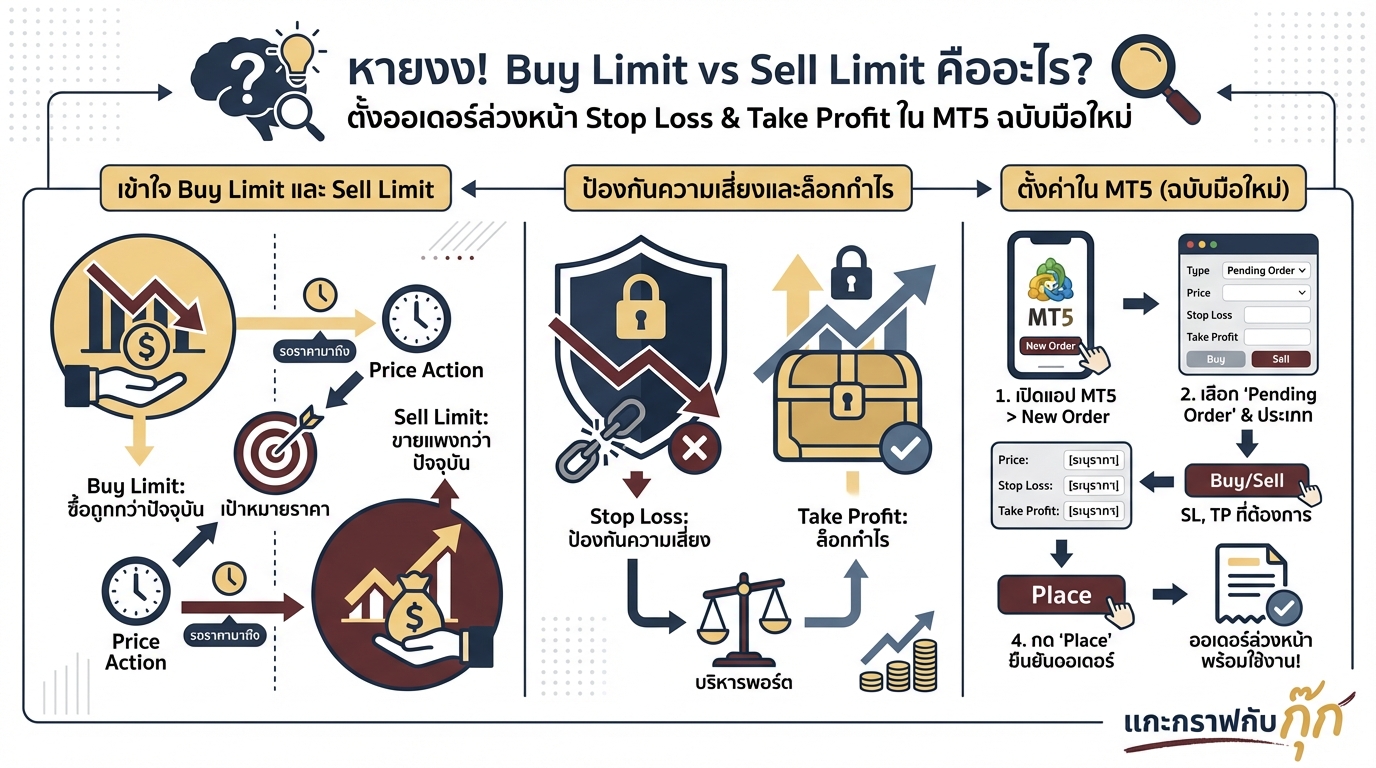

กลยุทธ์เทรด MT5: ออเดอร์ล่วงหน้า, SL/TP และบริหารความเสี่ยง

เจาะลึกการใช้ Pending Order, Stop Loss, Take Profit ใน …

-

สัญญาซื้อขายส่วนต่าง (CFD): เจาะลึกความเสี่ยงและโอกาส

ทำความเข้าใจการลงทุน CFD อย่างลึกซึ้ง ทั้งข้อดี ข้อเสีย…

-

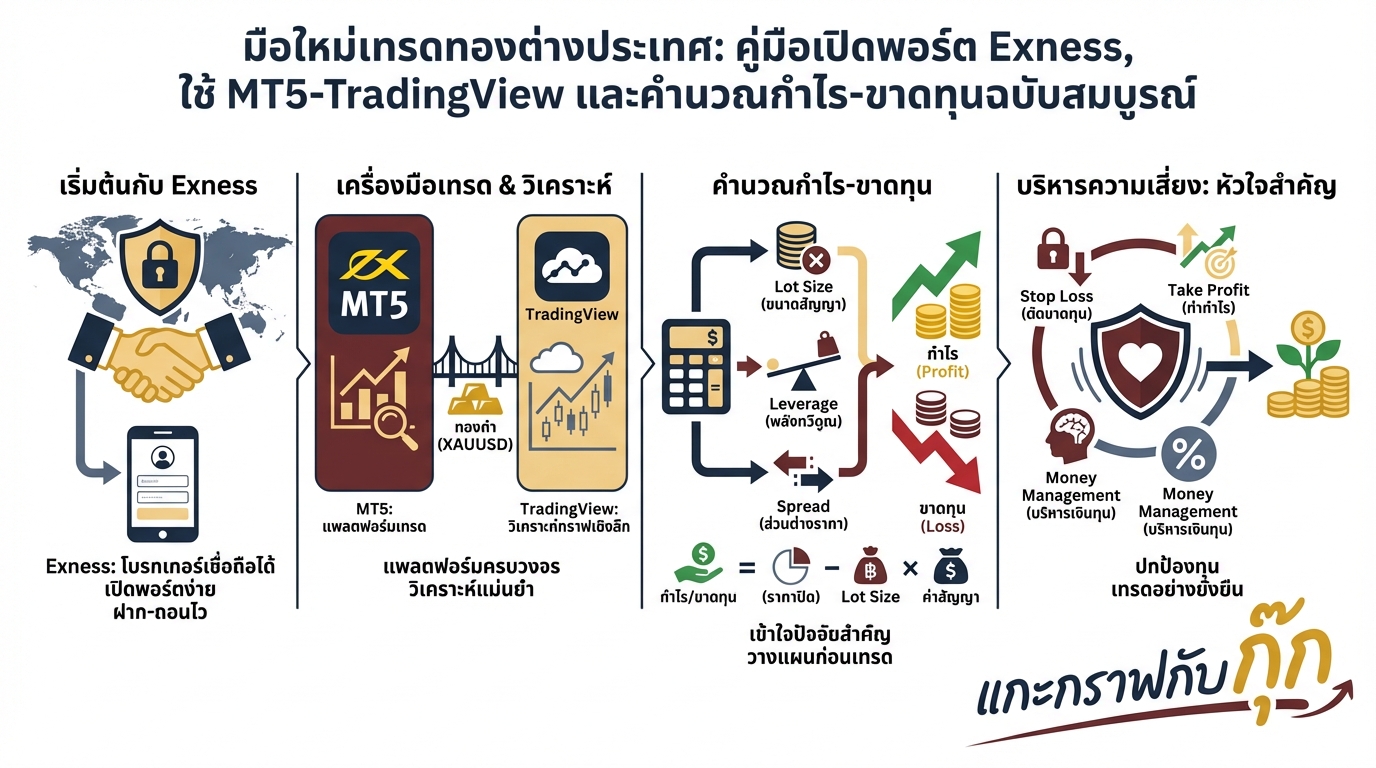

รีวิว Exness, MT5, TradingView: เจาะลึกเทรด CFD ทองคำอย่างมืออาชีพ

สำรวจการเทรด CFD ทองคำกับ Exness, MT5 และ TradingView. …

-

เปิดบัญชี Exness: คู่มือฉบับสมบูรณ์พร้อมยืนยันตัวตนง่าย ๆ

เจาะลึกขั้นตอนเปิดบัญชี Exness และยืนยันตัวตนอย่างละเอี…