หมวดหมู่: การวางแผนการเงิน

-

เงินคือวินัย: สร้างรากฐานการเงินมั่นคงด้วยความชัดเจนในใจ

เงินคือวินัย: สร้างรากฐานการเงินมั่นคงด้วยความชัดเจนในใ…

-

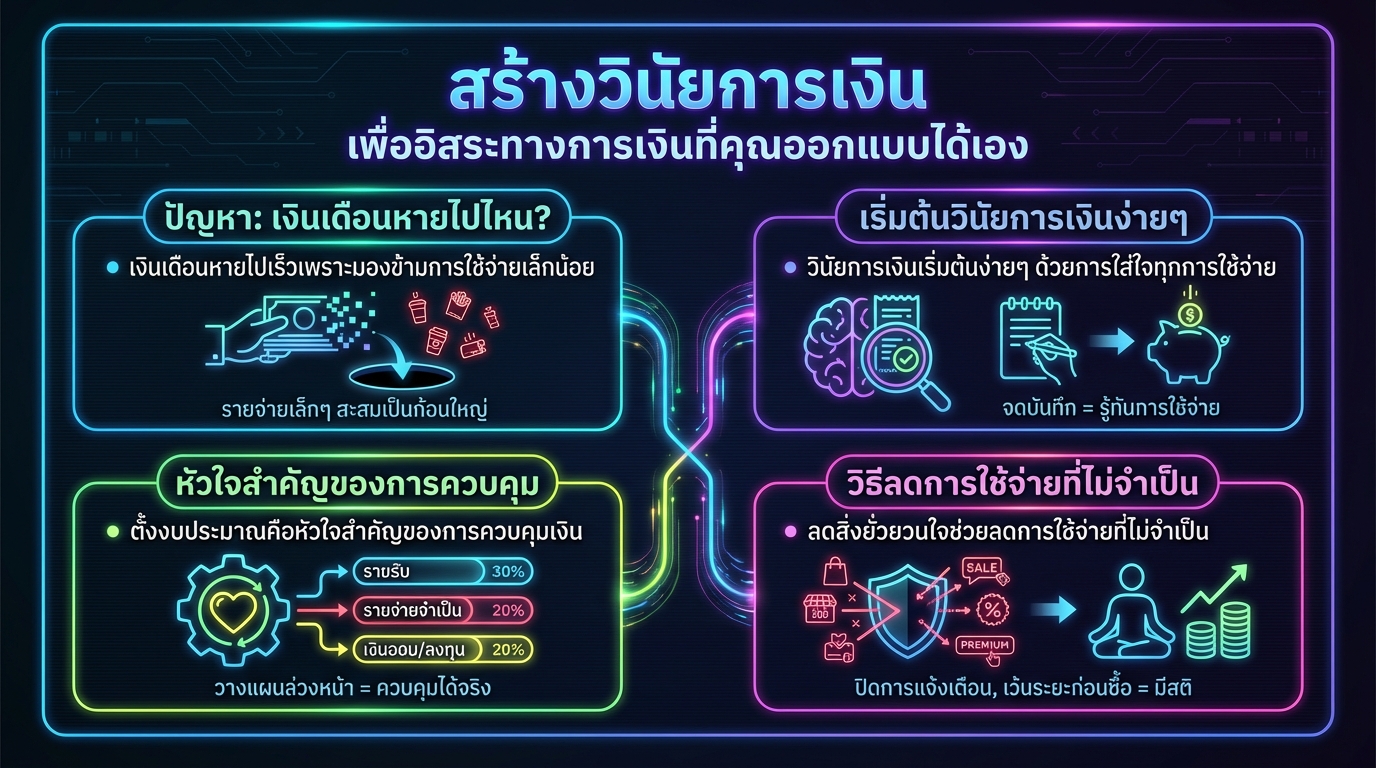

สร้างวินัยการเงิน เพื่ออิสระทางการเงินที่คุณออกแบบได้เอง

สร้างวินัยการเงิน เพื่ออิสระทางการเงินที่คุณออกแบบได้เอ…

-

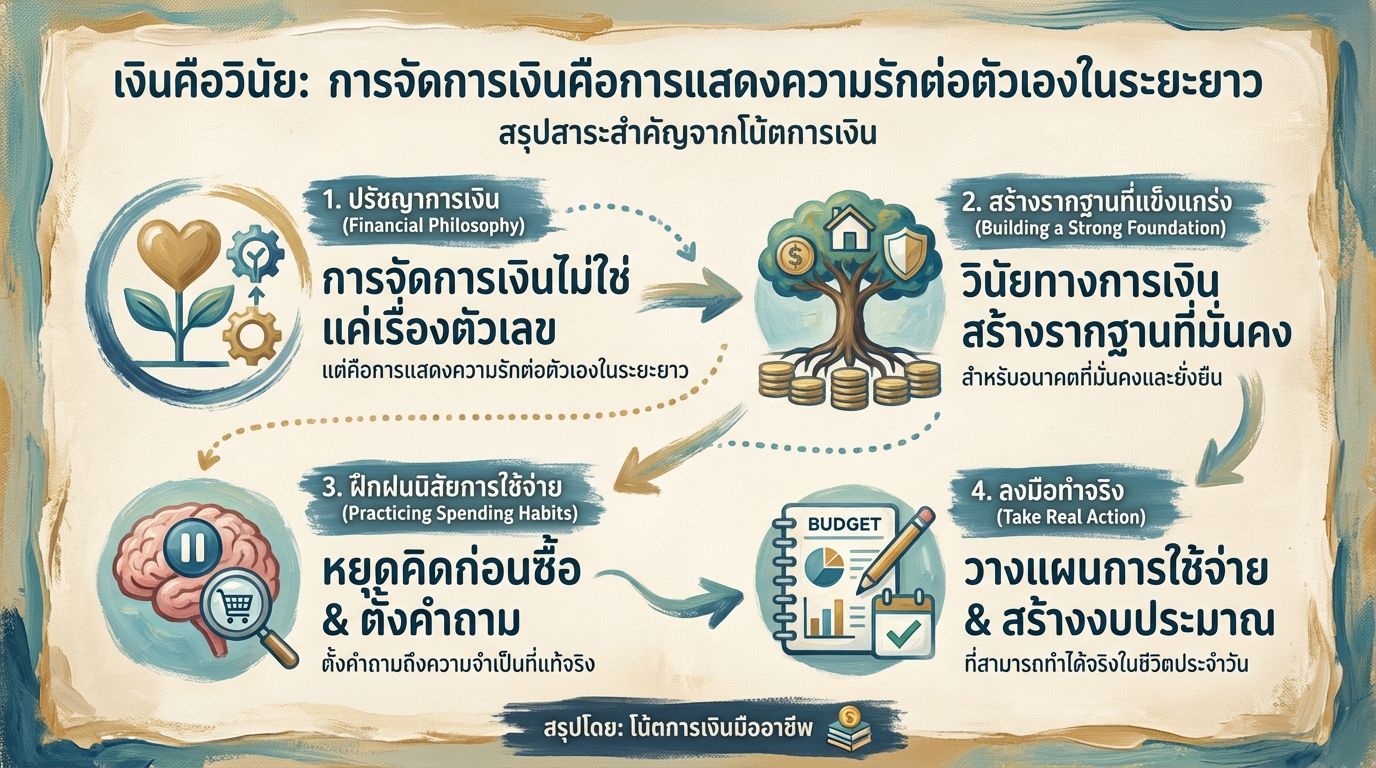

เงินคือวินัย: การจัดการเงินคือความรักต่อตัวเองในระยะยาว

เงินคือวินัย: การจัดการเงินคือการแสดงความรักต่อตัวเองใน…

-

เงินคือวินัย: สร้างเป้าหมายการเงินด้วยใจที่มีสติ

เงินคือวินัย: สร้างเป้าหมายการเงินด้วยใจที่มีสติ เพื่อช…

-

เงินฉุกเฉิน: สร้างความสบายใจ ชีวิตมั่นคงในทุกสถานการณ์

เงินฉุกเฉิน: สร้างความสบายใจให้ชีวิตมั่นคงในทุกสถานการณ…

-

อนาคตมั่นคง เริ่มต้นง่ายๆ ที่คุณทำได้เลยวันนี้ – การงง การเงิน

อนาคตมั่นคง เริ่มต้นง่ายๆ ที่คุณทำได้เลยวันนี้ เคยไหมที…

-

ทบทวนรายจ่าย: รู้จักเงินของคุณ ก่อนที่เงินจะควบคุมคุณ

ทบทวนรายจ่าย: กุญแจสู่การรู้จักและควบคุมเงินของคุณ คุณเ…

-

จัดการหนี้: เริ่มที่ใจ สร้างวินัยสู่เสรีภาพทางการเงิน

จัดการหนี้: สร้างวินัยทางการเงิน ปลดล็อกเสรีภาพที่ยั่งย…

-

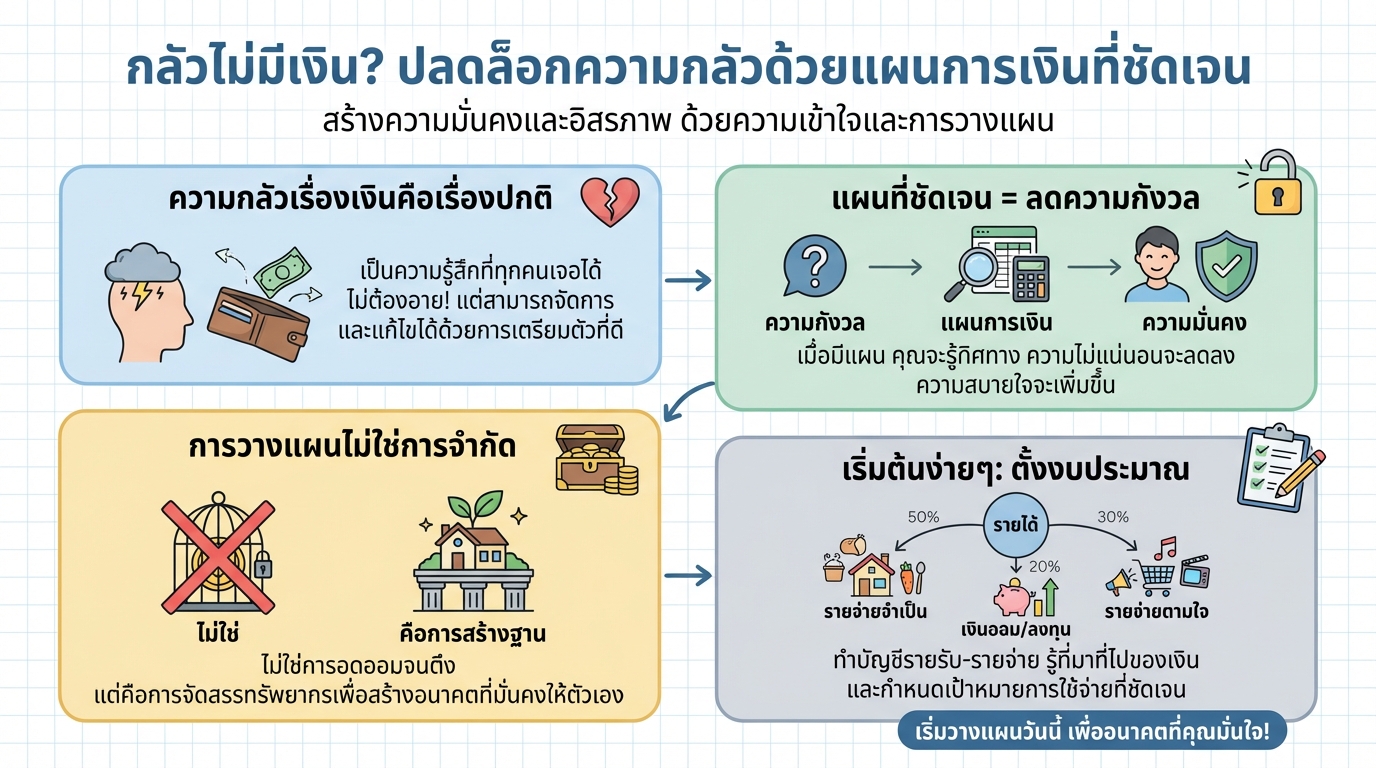

กลัวไม่มีเงิน? ปลดล็อกความกังวลด้วยแผนการเงินที่ชัดเจน

กลัวไม่มีเงิน? ปลดล็อกความกลัวด้วยแผนการเงินที่ชัดเจน ค…

-

สร้างความมั่นคงทางการเงิน: ใช้เงินเพื่อชีวิตคุณ ไม่ใช่ภาพลักษณ์

สร้างความมั่นคงทางการเงิน: ใช้เงินเพื่อชีวิตคุณ ไม่ใช่เ…