หมวดหมู่: การลงทุน

-

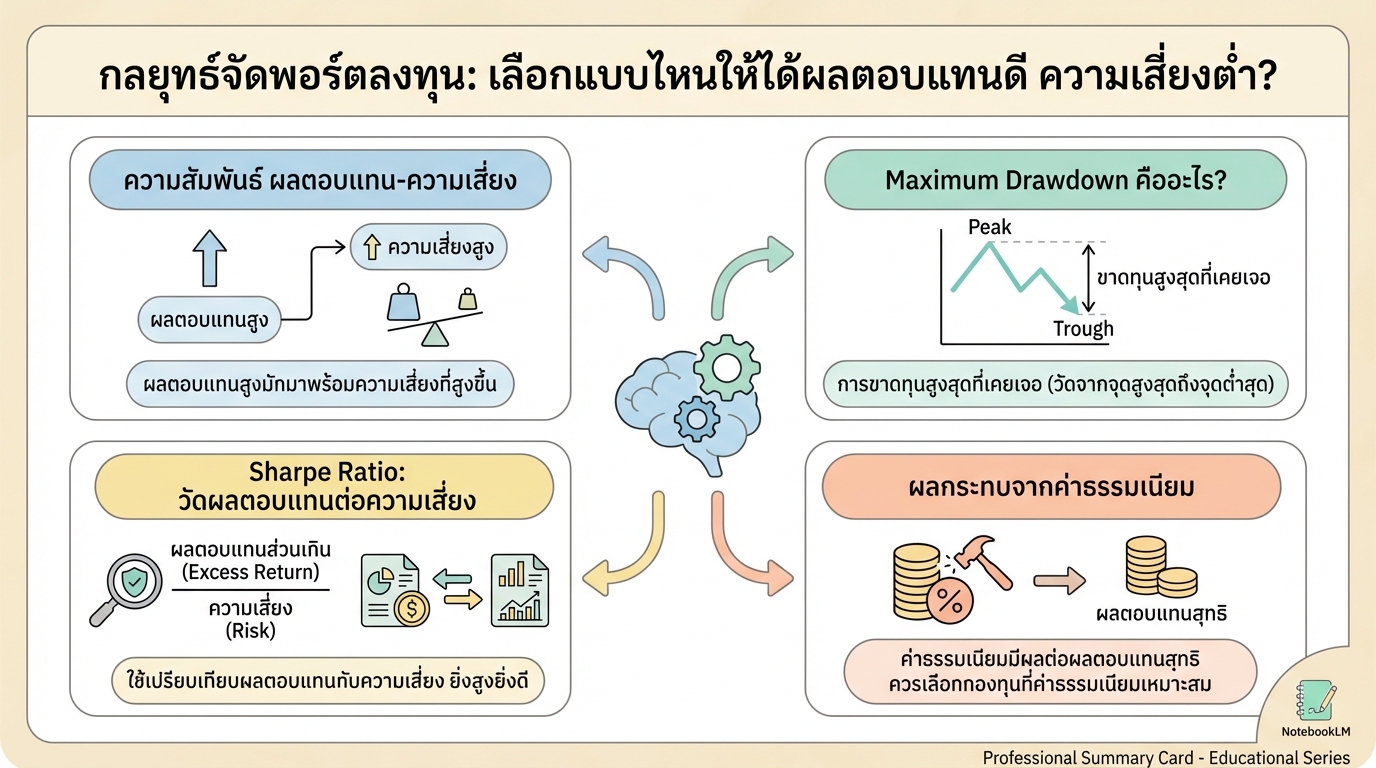

กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ได้ผลตอบแทนดี ความเสี่ยงต่ำ?

กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ได้ผลตอบแทนดี ความเ…

-

-

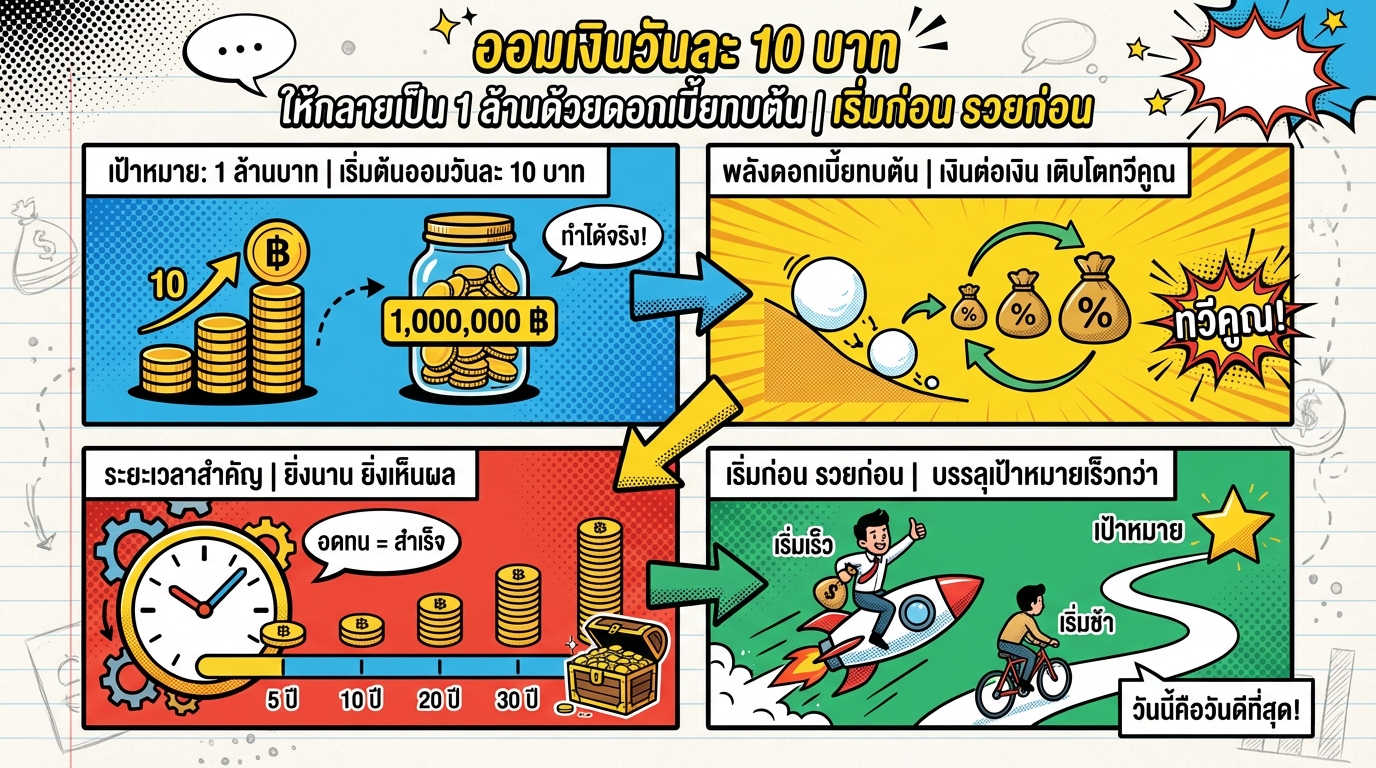

ออมเงินวันละ 10 บาท ให้ล้านแรกเป็นจริงได้ | การเงินง่ายๆ

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น…

-

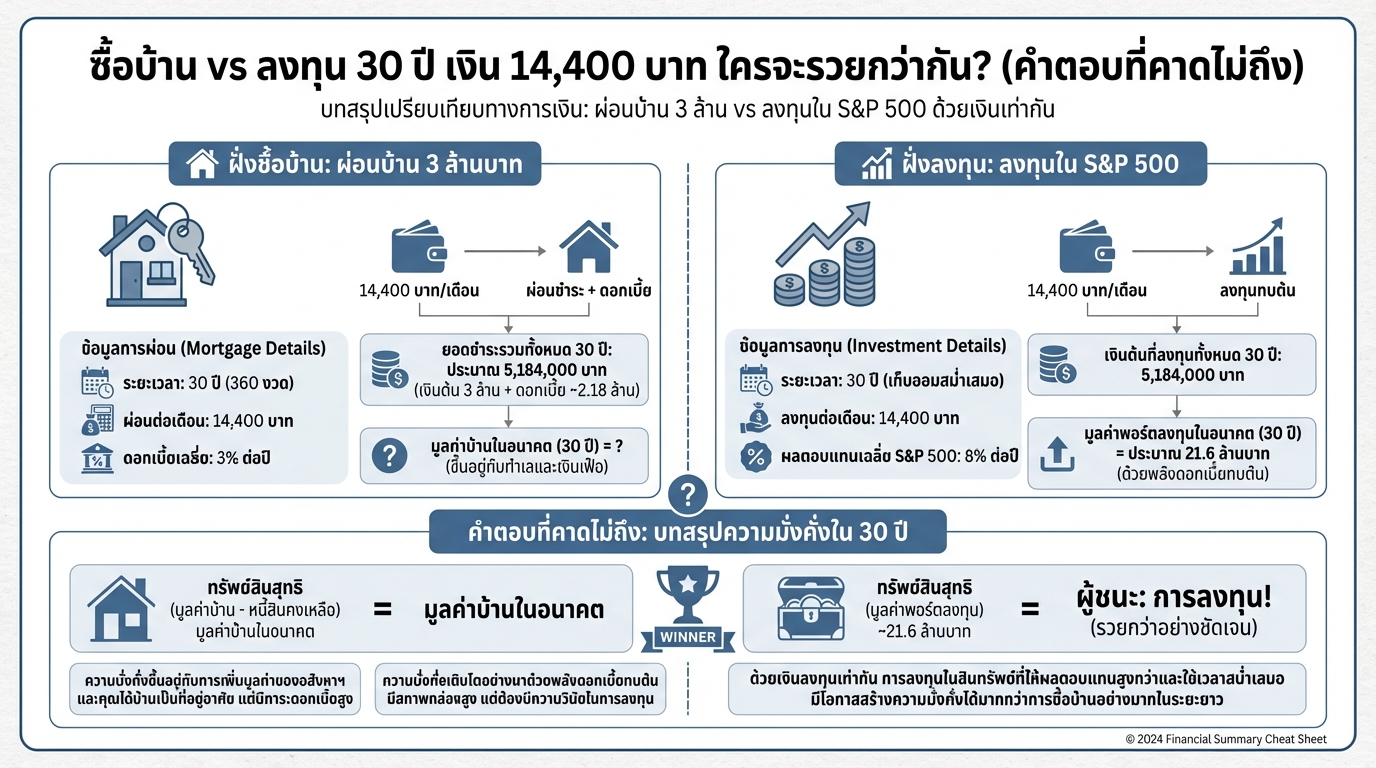

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครรวยกว่า?

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน…

-

จัดพอร์ตการเงินยังไงให้รวย! สรุป “พอร์ต 101” ฉบับเข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้…

-

ลงทุนระยะยาว ดีกว่าเทรดสั้น? เปิดข้อมูลจริงที่นักลงทุนต้องรู้!

ลงทุนระยะยาว ดีกว่าเทรดสั้นจริงหรือ? เปิดข้อมูลจริงที่น…

-

-

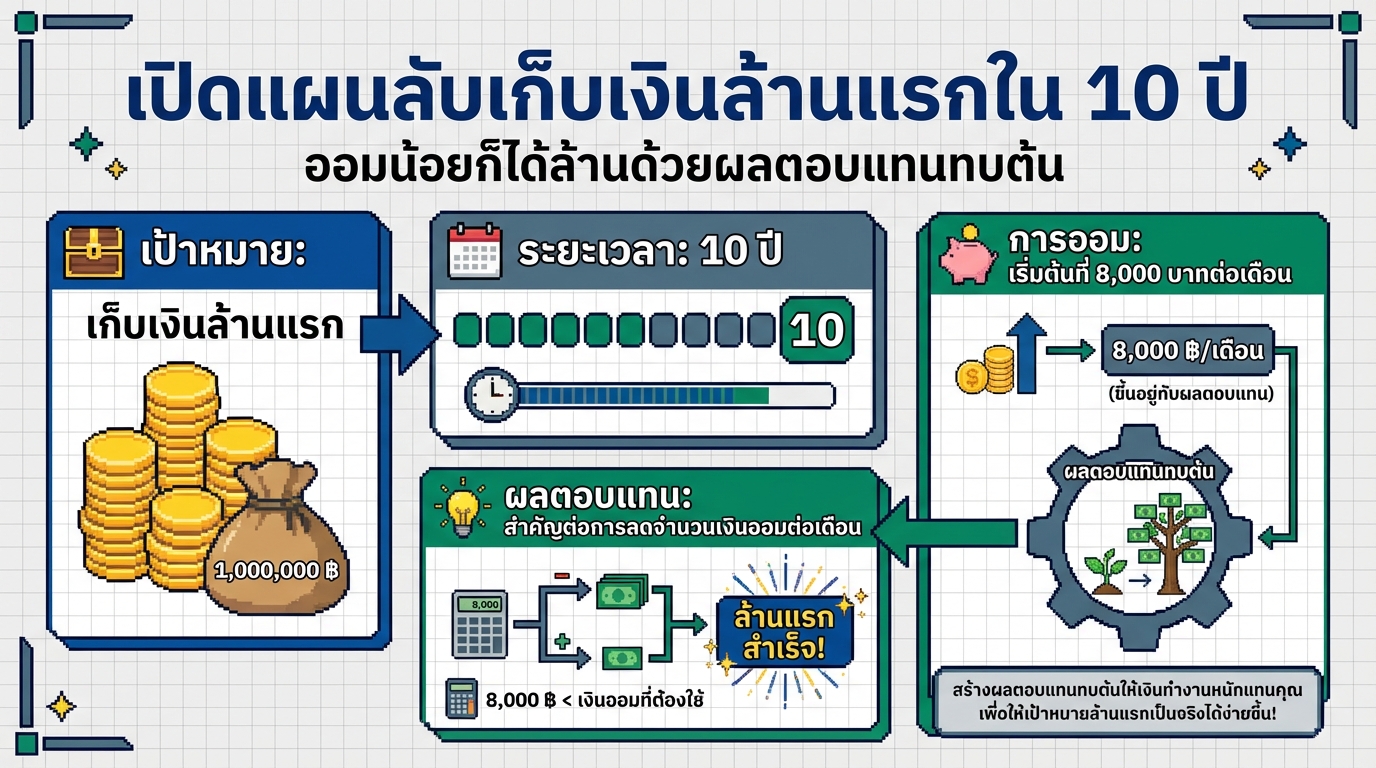

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผ…

-

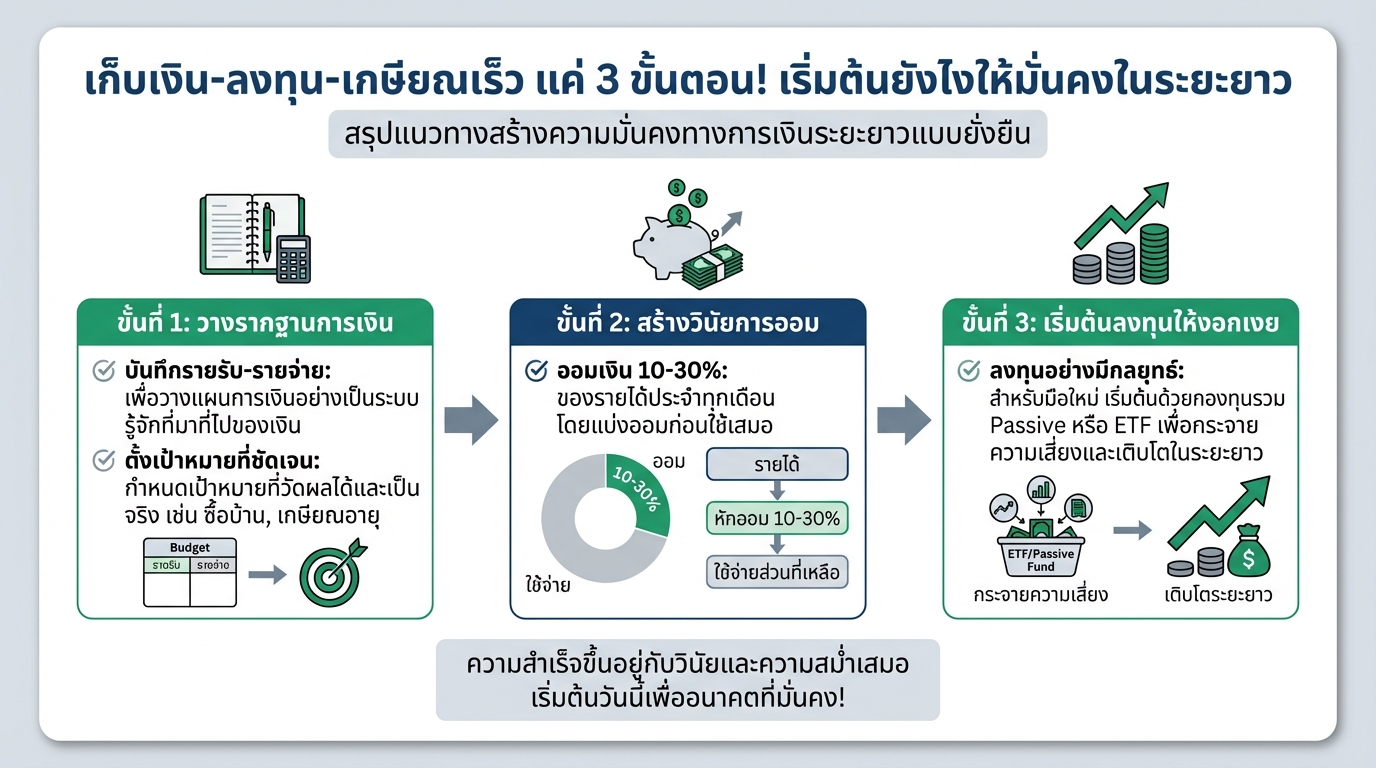

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงใ…

-

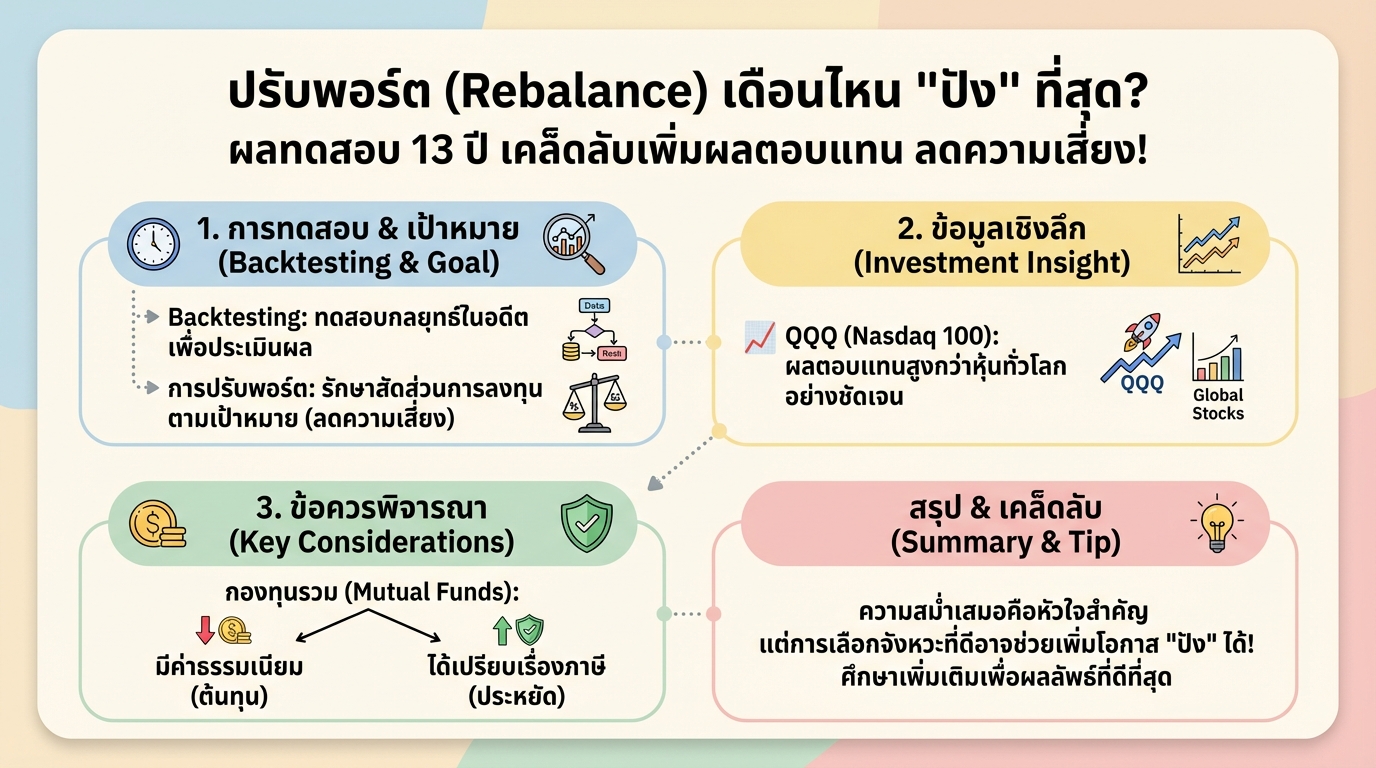

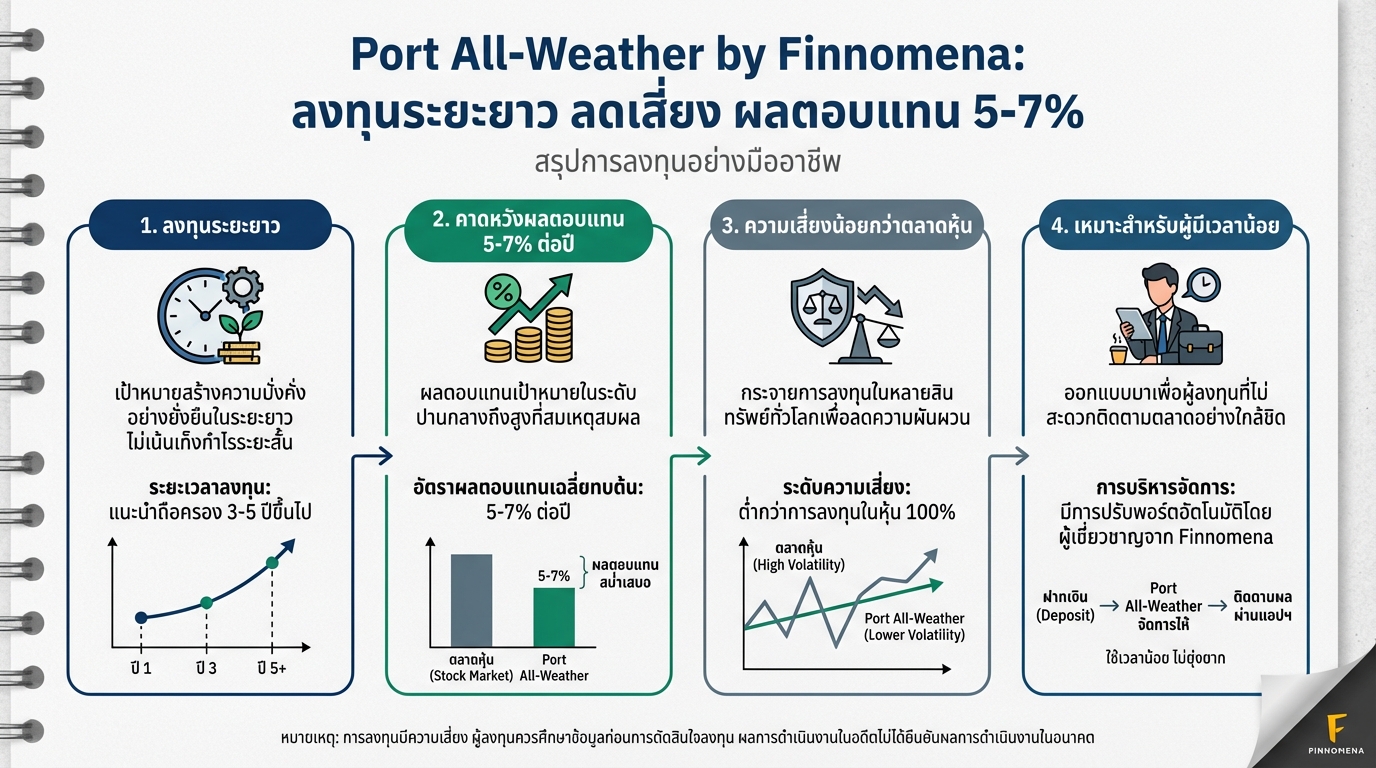

Port All-Weather by Finnomena: ลงทุนระยะยาว ลดเสี่ยง 5-7%

Port All-Weather by Finnomena: ลงทุนระยะยาว ลดเสี่ยง ผล…