ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน? (คำตอบที่คาดไม่ถึง)

เคยสงสัยกันไหมครับว่า ถ้าต้องเลือกระหว่างการซื้อบ้านกับการนำเงินก้อนเดียวกันไปลงทุน อะไรจะดีกว่ากันในระยะยาว? คำถามนี้เป็นคำถามคลาสสิกที่หลายคนสงสัย วันนี้เราจะมาจำลองการเดินทาง 30 ปีเต็ม เพื่อหาคำตอบไปด้วยกัน ลองนึกภาพตามนะครับ ทุก ๆ เดือนคุณมีเงิน 14,400 บาทอยู่ในมือ คุณจะเลือกนำเงินไปผ่อนบ้าน สร้างหลักประกันที่จับต้องได้ หรือจะนำไปลงทุนเพื่อสร้างความมั่งคั่งที่มากกว่า นี่แหละคือโจทย์ของเราในวันนี้

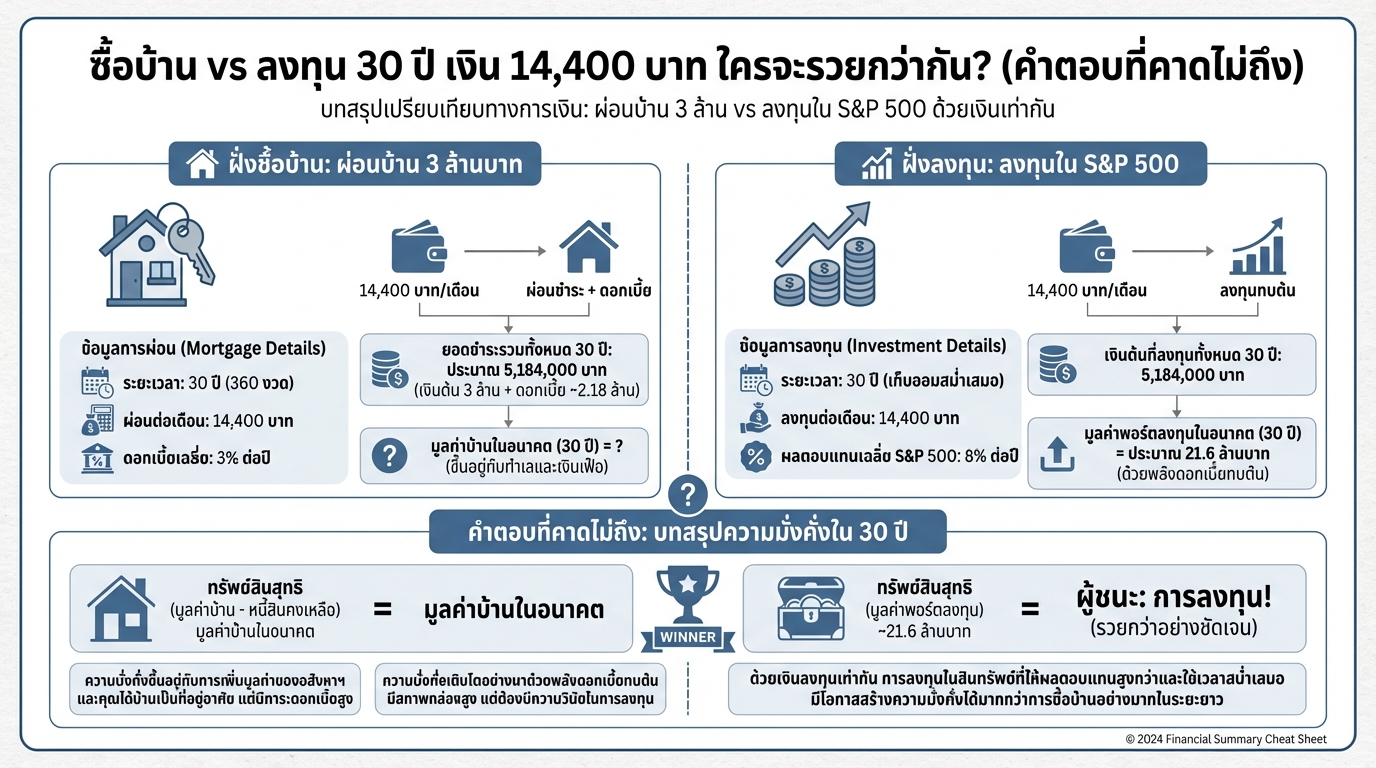

เงื่อนไขการเปรียบเทียบ: ซื้อบ้าน vs ลงทุน

เราจะมาดู 2 เส้นทางที่แตกต่างกันอย่างสิ้นเชิง ทางหนึ่งคือการซื้อบ้าน อีกทางคือการลงทุน เราจะมาดูกันว่าในอีก 30 ปีข้างหน้า ใครจะไปถึงจุดไหนกันบ้าง

เงื่อนไขฝั่งซื้อบ้าน

เราจะตั้งโจทย์ว่าเป็นบ้านราคา 3 ล้านบาท ผ่อนยาว ๆ 30 ปี ที่ดอกเบี้ย 3% ต่อปี ซึ่งคำนวณออกมาแล้วจะตกเดือนละประมาณ 14,400 บาท

เงื่อนไขฝั่งลงทุนใน S&P 500

อีกฝั่งจะนำเงิน 14,400 บาท ไปลงทุนทุกเดือนแบบ DCA ในดัชนี S&P 500 หรือพูดง่าย ๆ คือ ซื้อหุ้นของบริษัทยักษ์ใหญ่ 500 แห่งในอเมริกา โดยเราจะใช้ตัวเลขผลตอบแทนเฉลี่ยในอดีตที่ประมาณ 8% ต่อปีมาคำนวณ

ผลลัพธ์หลัง 30 ปี: ใครจะไปถึงจุดไหน?

เงินที่จ่ายออกไปทุกเดือนเท่ากันเป๊ะ ๆ คือ 14,400 บาท แต่เชื่อเถอะครับว่าการเดินทางและผลลัพธ์ในตอนจบจะต่างกันอย่างสิ้นเชิง

มูลค่าบ้านหลัง 30 ปี

หลังจากผ่อนบ้านเป็นเวลา 30 ปีเต็ม บ้านก็จะเป็นของเรา คำถามคือบ้านหลังนี้จะมีมูลค่าเท่าไหร่ จากบ้านราคา 3 ล้านบาทในวันแรก เมื่อเวลาผ่านไป 30 ปี ถ้าเราสมมติว่าราคาอสังหาริมทรัพย์โตขึ้นเฉลี่ยปีละ 5% บ้านหลังนี้จะมีมูลค่าพุ่งขึ้นไปถึง 12 ล้านบาท

มูลค่าพอร์ตลงทุน S&P 500 หลัง 30 ปี

แล้วฝั่งนักลงทุนล่ะ เงิน 14,400 บาท ที่ใส่เข้าไปในตลาดหุ้นทุกเดือนตลอด 30 ปี จะโตไปเป็นเงินเท่าไหร่ นี่คือสิ่งที่เรียกว่าพลังของผลตอบแทนทบต้น พอร์ตการลงทุน S&P 500 จะเติบโตจนมีมูลค่าสูงถึง 19 ล้านบาท

พลังของดอกเบี้ยทบต้น

เมื่อเรานำตัวเลขมาวางเทียบกัน จะเห็นภาพชัดเจนเลยว่าเส้นทางของการลงทุนสร้างความมั่งคั่งในรูปของตัวเงินได้สูงกว่าอย่างเห็นได้ชัด ส่วนต่างมากถึง 7 ล้านบาท และที่น่าทึ่งคือความแตกต่างมหาศาลนี้เกิดจากส่วนต่างของผลตอบแทนต่อปีเพียง 3% เท่านั้น นี่คือพลังของดอกเบี้ยทบต้นที่ทำงานของมันไปเรื่อย ๆ ตลอด 30 ปี

ข้อดีข้อเสียของแต่ละทาง

ในโลกของความเป็นจริง มีอะไรที่ซับซ้อนกว่านั้นเยอะ เรามาดูข้อดีข้อเสียของแต่ละทางกัน

ข้อดีของการซื้อบ้าน

ข้อดีของการซื้อบ้านคือ จับต้องได้ เป็นบ้านที่เรากลับไปนอนได้ทุกคืน ให้ความรู้สึกมั่นคงทางใจแบบที่เงินก็ซื้อไม่ได้ แถมยังเอาไปเป็นหลักทรัพย์ค้ำประกันได้อีก

ข้อเสียของการซื้อบ้าน

บ้านมีค่าใช้จ่ายแฝงมากมาย เช่น ค่าซ่อมบำรุงรักษา และค่าภาษีต่าง ๆ ที่ต้องจ่ายตลอดเวลา

ข้อดีของการลงทุน

จุดแข็งของการลงทุนคือ โอกาสที่จะได้ผลตอบแทนสูงกว่ามาก ๆ จากพลังของดอกเบี้ยทบต้น

ข้อเสียของการลงทุน

การลงทุนเป็นสินทรัพย์ที่จับต้องไม่ได้ เราเห็นมันเป็นแค่ตัวเลขบนจอ และต้องรับมือกับความผันผวนของตลาดให้ได้ ในช่วงที่ตลาดตกหนัก ๆ การเห็นเงินของเราหายไปต่อหน้าต่อตา ต้องใช้ใจที่นิ่งและแข็งแกร่ง

สรุป: ทางเลือกที่ดีที่สุดสำหรับคุณ

เมื่อเราเห็นภาพรวมทั้งหมดแล้ว คำถามสำคัญคือ แล้วเราควรเลือกทางไหนดี

ไม่มีคำตอบที่ถูกที่สุดสำหรับทุกคน

ความจริงคือ ไม่มีคำตอบที่ถูกที่สุดสำหรับทุกคน เพราะคำตอบที่ดีที่สุดขึ้นอยู่กับความต้องการของคุณเอง เป้าหมายในชีวิตของคุณ และที่สำคัญที่สุดคือนิยามคำว่าความมั่นคงของคุณ ซึ่งแต่ละคนก็ไม่เหมือนกันเลย

คำตอบขึ้นอยู่กับความต้องการและเป้าหมายส่วนบุคคล

ถ้าการมีบ้านเป็นของตัวเองสักหลัง คือความฝัน คือความต้องการที่สำคัญที่สุดในชีวิต การมีบ้านก็อาจจะเป็นคำตอบที่ใช่สำหรับคุณ เพราะคุณค่าทางใจที่ได้จากมัน บางทีตัวเลขเงินทองก็วัดไม่ได้

ความมั่นคงในแบบของคุณ

สุดท้ายนี้ อยากให้ลองกลับไปคิดดูว่า สำหรับตัวคุณเองแล้ว คำว่าความมั่งคั่งที่แท้จริง หน้าตาของมันเป็นแบบไหนกันแน่ ซึ่งคำตอบของคำถามนี้ มีแค่คุณคนเดียวเท่านั้นที่รู้

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น