วางแผนการเงินส่วนบุคคลแบบครบวงจร | จัดการรายรับ รายจ่าย หนี้ การลงทุน ภาษี ประกัน

การวางแผนการเงินส่วนบุคคลแบบครบวงจรเป็นกระบวนการสำคัญในการสร้างความมั่นคงทางการเงินในระยะยาว ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต การวางแผนการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายนั้นได้ง่ายขึ้น บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการวางแผนการเงินส่วนบุคคลอย่างละเอียด ตั้งแต่การจัดการรายรับรายจ่าย การจัดการหนี้สิน การลงทุน การบริหารความเสี่ยงด้วยประกัน ไปจนถึงการวางแผนภาษี เพื่อให้คุณสามารถควบคุมการเงินของตัวเองได้อย่างมีประสิทธิภาพ

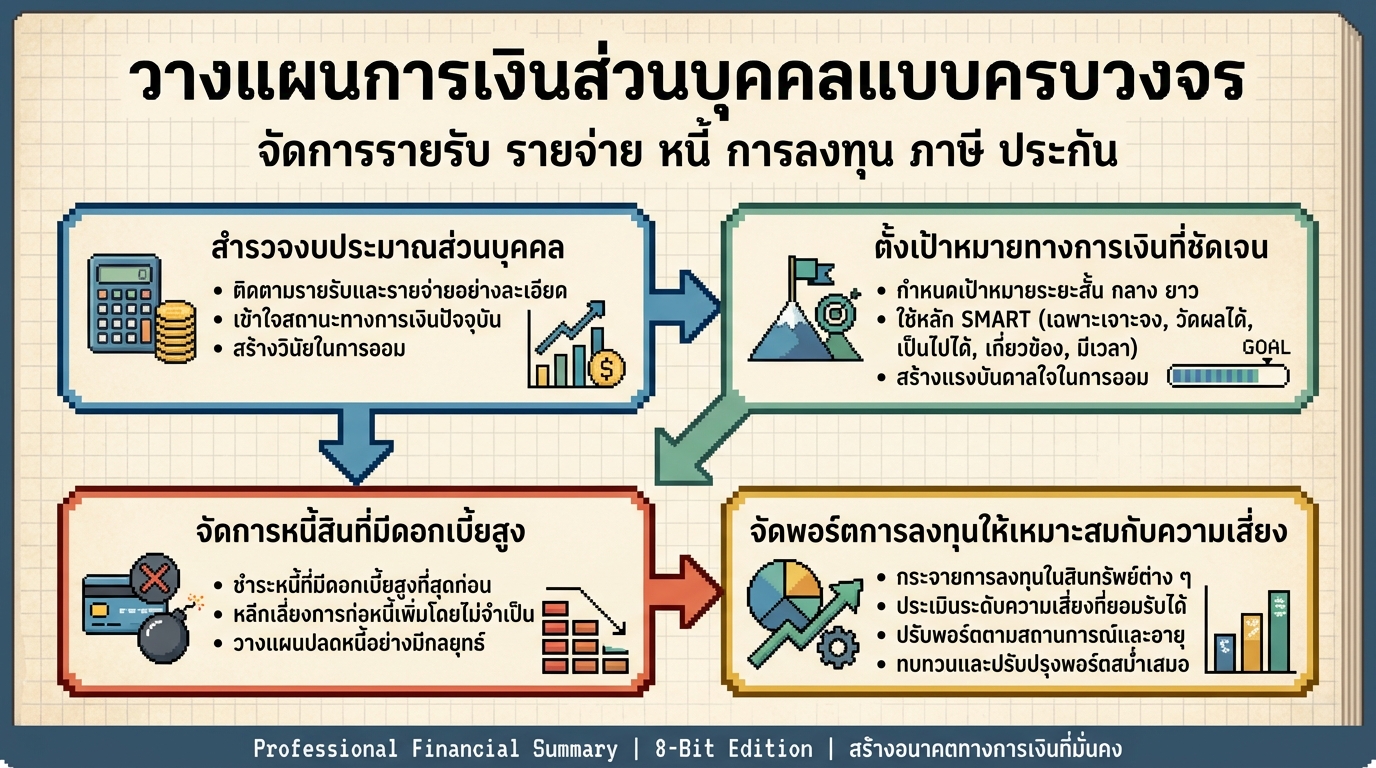

ภาพรวมการจัดการการเงิน

การจัดการการเงินส่วนบุคคลเริ่มต้นจากการทำความเข้าใจภาพรวมของสถานะทางการเงินของคุณเอง ซึ่งประกอบไปด้วยการสำรวจรายรับ รายจ่าย และสินทรัพย์ที่มีอยู่ การมีเงินสำรองฉุกเฉิน และการตั้งเป้าหมายทางการเงินทั้งระยะสั้นและระยะยาว

สำรวจงบฐานะการเงิน

ขั้นตอนแรกคือการสำรวจงบประมาณส่วนบุคคลของคุณอย่างละเอียด คุณต้องรู้ว่ารายรับของคุณมาจากไหนบ้าง และรายจ่ายของคุณหมดไปกับอะไรบ้าง การทำบัญชีรายรับรายจ่ายอย่างสม่ำเสมอจะช่วยให้คุณเห็นภาพรวมทางการเงินของคุณได้อย่างชัดเจน

การมีเงินสำรองฉุกเฉิน

เงินสำรองฉุกเฉินเป็นสิ่งสำคัญที่ทุกคนควรมีก่อนเริ่มต้นลงทุน หรือทำสิ่งอื่นใดทางการเงิน เงินก้อนนี้จะช่วยให้คุณรับมือกับเหตุการณ์ไม่คาดฝัน เช่น การตกงาน หรือค่าใช้จ่ายฉุกเฉินต่างๆ โดยทั่วไปควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน

การตั้งเป้าหมายระยะสั้นและระยะยาว

หลังจากสำรวจงบประมาณและมีเงินสำรองฉุกเฉินแล้ว คุณควรเริ่มตั้งเป้าหมายทางการเงิน ทั้งระยะสั้นและระยะยาว เป้าหมายระยะสั้นอาจเป็นการเก็บเงินเพื่อซื้อของที่อยากได้ หรือชำระหนี้บัตรเครดิต ส่วนเป้าหมายระยะยาวอาจเป็นการวางแผนเกษียณ หรือการเก็บเงินเพื่อการศึกษาบุตร

การตั้งเป้าหมายทางการเงิน

การตั้งเป้าหมายทางการเงินที่ชัดเจนและเป็นรูปธรรมเป็นสิ่งสำคัญที่จะช่วยให้คุณมีแรงจูงใจในการวางแผนการเงิน เป้าหมายที่ดีควรมีคุณสมบัติตามหลัก SMART คือ Specific (เจาะจง), Measurable (วัดผลได้), Achievable (ทำได้จริง), Relevant (เกี่ยวข้องกับตัวเรา) และ Time-bound (มีกรอบเวลา)

ตั้งเป้าหมายเกษียณ

การวางแผนเกษียณเป็นเป้าหมายทางการเงินที่สำคัญที่สุดอย่างหนึ่ง เนื่องจากไม่มีใครสามารถทำงานได้ตลอดชีวิต การวางแผนเกษียณที่ดีจะช่วยให้คุณมีเงินใช้จ่ายหลังเกษียณได้อย่างเพียงพอ

เป้าหมายต้องเฉพาะเจาะจงและวัดผลได้

เป้าหมายทางการเงินที่ดีควรมีความเฉพาะเจาะจง เช่น “มีเงินเก็บ 1 ล้านบาทภายใน 5 ปี” และสามารถวัดผลได้ว่าคุณใกล้ถึงเป้าหมายแค่ไหน

เป้าหมายต้องเกี่ยวข้องกับตัวเรา

เป้าหมายทางการเงินควรมีความเกี่ยวข้องกับความต้องการและค่านิยมของคุณเอง เพื่อให้คุณมีแรงจูงใจในการบรรลุเป้าหมายนั้น

กำหนดระยะเวลาให้เป้าหมาย

การกำหนดระยะเวลาให้กับเป้าหมายจะช่วยให้คุณมีกรอบในการวางแผนและติดตามความคืบหน้า

การปรับเป้าหมายตามสถานการณ์

สถานการณ์ทางการเงินของคุณอาจมีการเปลี่ยนแปลงไปตามกาลเวลา คุณจึงควรปรับเป้าหมายทางการเงินของคุณให้สอดคล้องกับสถานการณ์ปัจจุบัน

การจัดการหนี้

การจัดการหนี้สินเป็นส่วนสำคัญของการวางแผนการเงิน หากคุณมีหนี้สินที่มีดอกเบี้ยสูง คุณควรให้ความสำคัญกับการจัดการหนี้สินเป็นอันดับแรก

หนี้ดี vs หนี้เสีย

คุณต้องแยกแยะระหว่างหนี้ดีและหนี้เสีย หนี้ดีคือหนี้ที่ก่อให้เกิดรายได้ หรือสร้างมูลค่าเพิ่ม เช่น หนี้เพื่อการศึกษา หรือหนี้เพื่อการลงทุน ส่วนหนี้เสียคือหนี้ที่ไม่มีประโยชน์ และมีดอกเบี้ยสูง เช่น หนี้บัตรเครดิต

การเจรจาต่อรองกับเจ้าหนี้

หากคุณมีปัญหาในการชำระหนี้ คุณสามารถเจรจาต่อรองกับเจ้าหนี้เพื่อขอปรับโครงสร้างหนี้ หรือขอผ่อนผันการชำระหนี้ได้

การลดหนี้ที่มีดอกเบี้ยสูง

คุณควรให้ความสำคัญกับการลดหนี้ที่มีดอกเบี้ยสูง เช่น หนี้บัตรเครดิต โดยอาจใช้วิธีการรวมหนี้ หรือการโอนหนี้ไปยังสินเชื่อที่มีดอกเบี้ยต่ำกว่า

การตั้งเป้าหมายและติดตามความคืบหน้า

ตั้งเป้าหมายในการลดหนี้ และติดตามความคืบหน้าอย่างสม่ำเสมอ เพื่อให้คุณเห็นพัฒนาการในการจัดการหนี้สิน

การจัดพอร์ตการลงทุน

การลงทุนเป็นเครื่องมือสำคัญในการสร้างความมั่งคั่งในระยะยาว การจัดพอร์ตการลงทุนที่เหมาะสมกับระดับความเสี่ยงของคุณจะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้เร็วขึ้น

การลงทุนในกองทุนรวม

กองทุนรวมเป็นทางเลือกการลงทุนที่ได้รับความนิยม เนื่องจากมีความหลากหลาย และมีการบริหารจัดการโดยผู้เชี่ยวชาญ

หุ้น, ETF, สินทรัพย์ดิจิทัล

การลงทุนในหุ้น, ETF (Exchange Traded Fund) และสินทรัพย์ดิจิทัล เป็นการลงทุนที่มีความเสี่ยงสูงกว่ากองทุนรวม คุณควรศึกษาข้อมูลให้รอบคอบก่อนตัดสินใจลงทุน

อสังหาริมทรัพย์

อสังหาริมทรัพย์เป็นการลงทุนระยะยาวที่สามารถสร้างกระแสเงินสด และเพิ่มมูลค่าได้

พันธบัตรรัฐบาล, ตราสารหนี้

พันธบัตรรัฐบาลและตราสารหนี้เป็นการลงทุนที่มีความเสี่ยงต่ำกว่าหุ้น เหมาะสำหรับผู้ที่ต้องการความมั่นคง

การวิเคราะห์และปรับพอร์ตการลงทุน

คุณควรวิเคราะห์และปรับพอร์ตการลงทุนของคุณอย่างสม่ำเสมอ เพื่อให้สอดคล้องกับสถานการณ์ตลาด และเป้าหมายทางการเงินของคุณ

การบริหารความเสี่ยงด้วยประกัน

การบริหารความเสี่ยงด้วยประกันเป็นสิ่งสำคัญในการปกป้องความมั่นคงทางการเงินของคุณ ประกันจะช่วยคุ้มครองคุณจากความเสี่ยงต่างๆ เช่น การเจ็บป่วย อุบัติเหตุ หรือการเสียชีวิต

บทบาทของประกันในการปกป้องความเสี่ยง

ประกันมีบทบาทสำคัญในการปกป้องคุณจากความเสี่ยงทางการเงินต่างๆ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าใช้จ่ายในการจัดการมรดก

การเลือกแบบประกันให้เหมาะสม

คุณควรเลือกแบบประกันให้เหมาะสมกับความต้องการและความเสี่ยงของคุณ เช่น ประกันสุขภาพ ประกันชีวิต หรือประกันอุบัติเหตุ

การประเมินวงเงินประกันที่เหมาะสม

คุณควรประเมินวงเงินประกันที่เหมาะสมกับความต้องการของคุณ เพื่อให้คุณได้รับการคุ้มครองอย่างเพียงพอ

การวางแผนภาษี

การวางแผนภาษีเป็นส่วนหนึ่งของการวางแผนการเงินส่วนบุคคล การใช้สิทธิลดหย่อนภาษีต่างๆ จะช่วยให้คุณลดภาระภาษี และเพิ่มโอกาสในการลงทุน

การใช้สิทธิลดหย่อนภาษี

คุณสามารถใช้สิทธิลดหย่อนภาษีต่างๆ เช่น ค่าลดหย่อนส่วนตัว ค่าลดหย่อนบุตร ค่าลดหย่อนบิดามารดา และค่าเบี้ยประกัน เพื่อลดภาระภาษี

การลงทุนในกองทุนเพื่อลดหย่อนภาษี

การลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนรวมเพื่อการออม (SSF) เป็นอีกวิธีหนึ่งในการลดหย่อนภาษี

การวางแผนการเงินส่วนบุคคลแบบครบวงจรเป็นกระบวนการที่ต้องใช้ความรู้ ความเข้าใจ และวินัยในการดำเนินการ หากคุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ คุณจะสามารถสร้างความมั่นคงทางการเงิน และบรรลุเป้าหมายในชีวิตได้อย่างแน่นอน

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น