ป้ายกำกับ: เป้าหมายทางการเงิน

-

กลยุทธ์การเทรด: ถอดรหัสความสำเร็จจากมุมมองผู้เชี่ยวชาญ

เจาะลึกกลยุทธ์การเทรดและการลงทุนที่ยั่งยืน พร้อมการบริห…

-

จิตวิทยาการเทรด: กุญแจสู่ความสำเร็จในการลงทุนที่ยั่งยืน

เจาะลึกจิตวิทยาการเทรด, การบริหารความเสี่ยง, FOMO และวิ…

-

วางแผนค่าเทอมลูก: กองทุน+ประกัน ลูกเรียนจบแน่!

วางแผนการเงินค่าเทอมลูก: กองทุน+ประกัน ช่วยให้ลูกเรียนจ…

-

สร้างพีระมิดทางการเงิน 4 ขั้นตอน: เปลี่ยนเงินเก็บเป็นความมั่งคั่ง

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่า…

-

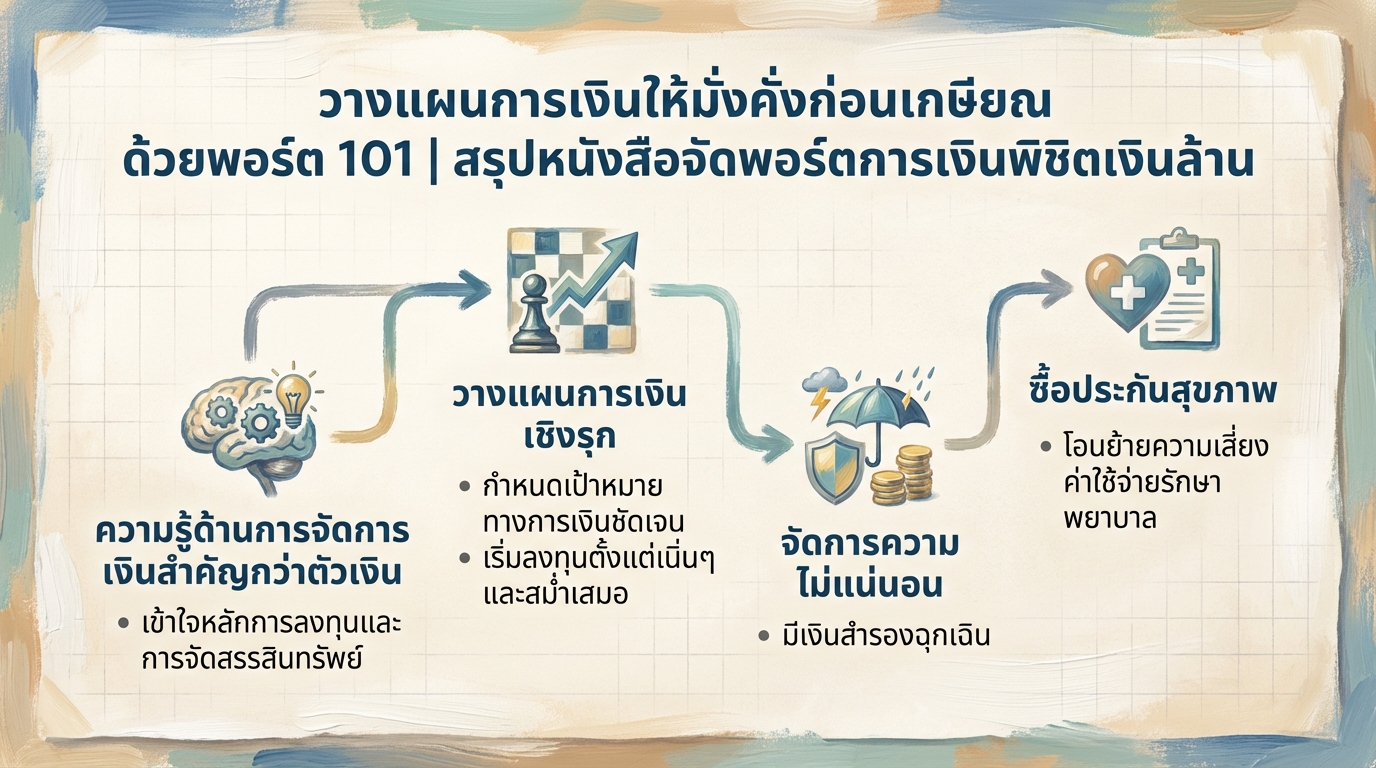

วางแผนการเงินก่อนเกษียณ: พอร์ต 101 พิชิตเงินล้าน | การเงิน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุป…

-

วางแผนการเงินยังไงให้สำเร็จ? เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงท…

-

วางแผนการเงินฉบับเริ่มต้น: สร้างความมั่งคั่งให้ชีวิต | การเงิน

วางแผนการเงินฉบับเริ่มต้น | สร้างแผนที่สู่ความมั่งคั่ง …

-

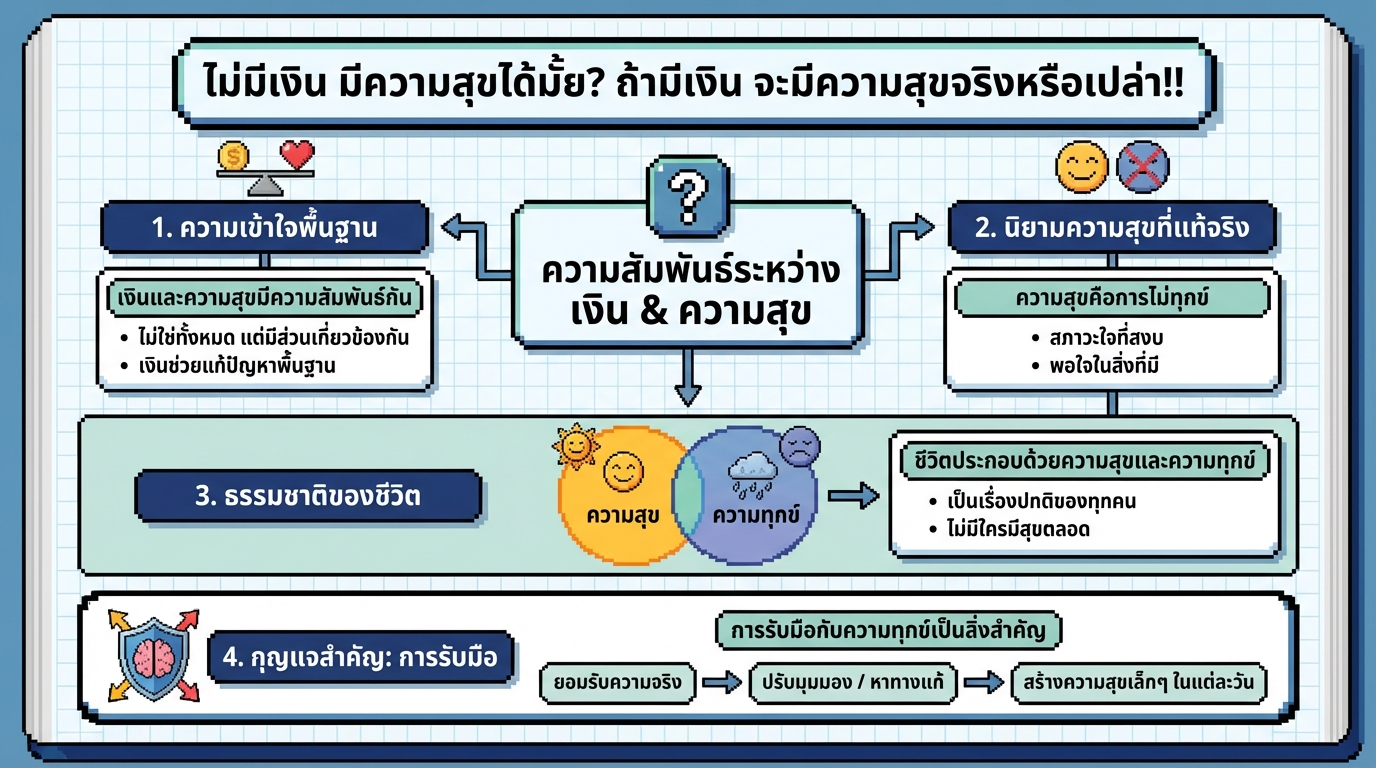

ไม่มีเงิน มีความสุขได้มั้ย? เงินและความสุขในมุมมอง Money Coach

ไม่มีเงิน มีความสุขได้มั้ย? ถ้ามีเงิน จะมีความสุขจริงหร…

-

คุณต้องทำให้เงินทำงานเพื่อคุณ ไม่ใช่คุณทำงานเพื่อเงิน

คุณต้องทำให้เงินทำงานเพื่อคุณ ไม่ใช่คุณทำงานเพื่อเงิน ก…

-

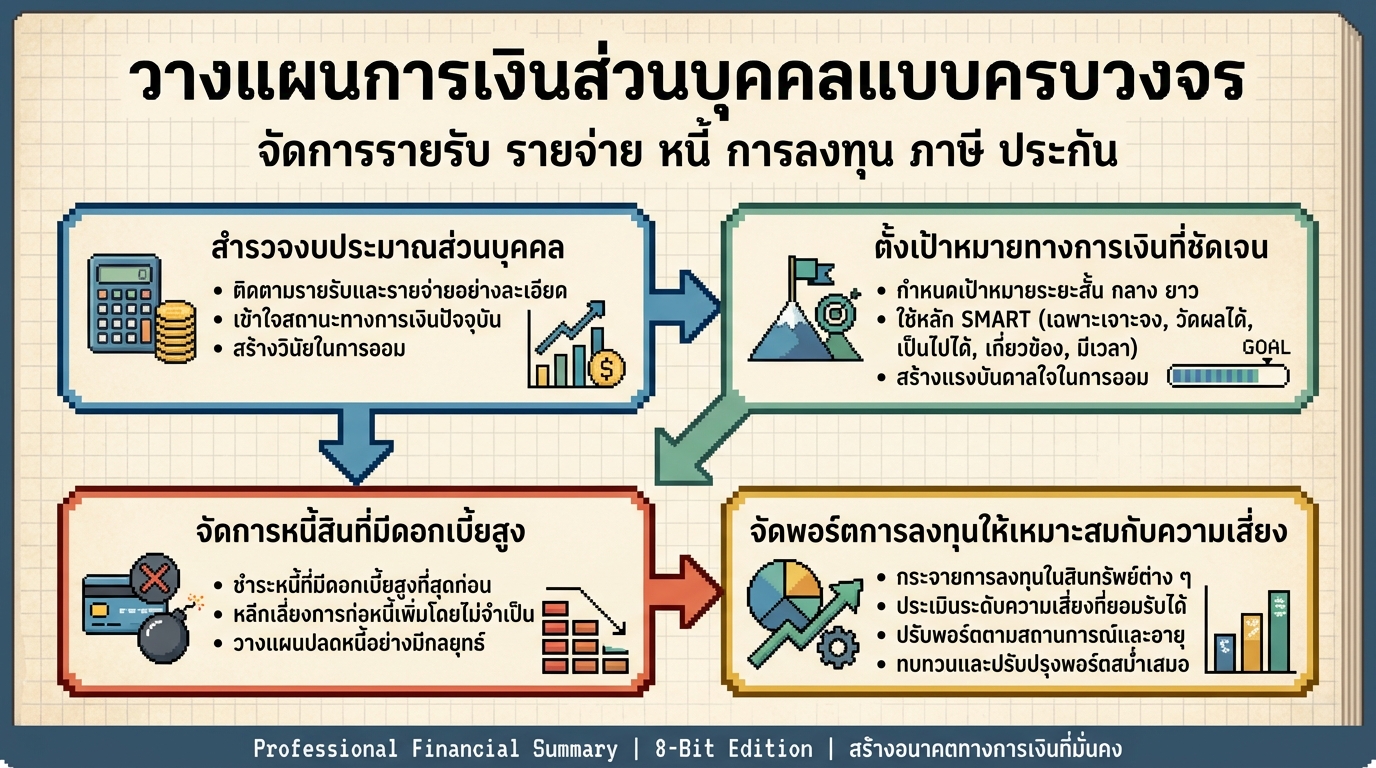

วางแผนการเงินส่วนบุคคลแบบครบวงจร: จัดการเงินให้งอกเงย | การเงิน

วางแผนการเงินส่วนบุคคลแบบครบวงจร | จัดการรายรับ รายจ่าย…