ป้ายกำกับ: การจัดการหนี้สิน

-

ไขข้อข้องใจการเงิน: คู่มือฉบับสมบูรณ์สำหรับมือใหม่

ไขข้อข้องใจการเงิน: คู่มือฉบับสมบูรณ์สำหรับมือใหม่ ในโล…

-

จัดการหนี้: เริ่มที่ใจ สร้างวินัยสู่เสรีภาพทางการเงิน

จัดการหนี้: สร้างวินัยทางการเงิน ปลดล็อกเสรีภาพที่ยั่งย…

-

จัดการหนี้ให้ได้ผล: กุญแจสำคัญคือวินัยทางการเงิน

จัดการหนี้ให้ได้ผล: กุญแจสำคัญคือวินัยทางการเงิน คุณเคย…

-

เงินคือวินัย: กุญแจจัดการหนี้ สู่ชีวิตอิสระทางการเงิน

เงินคือวินัย: กุญแจสู่การจัดการหนี้และอิสรภาพทางการเงิน…

-

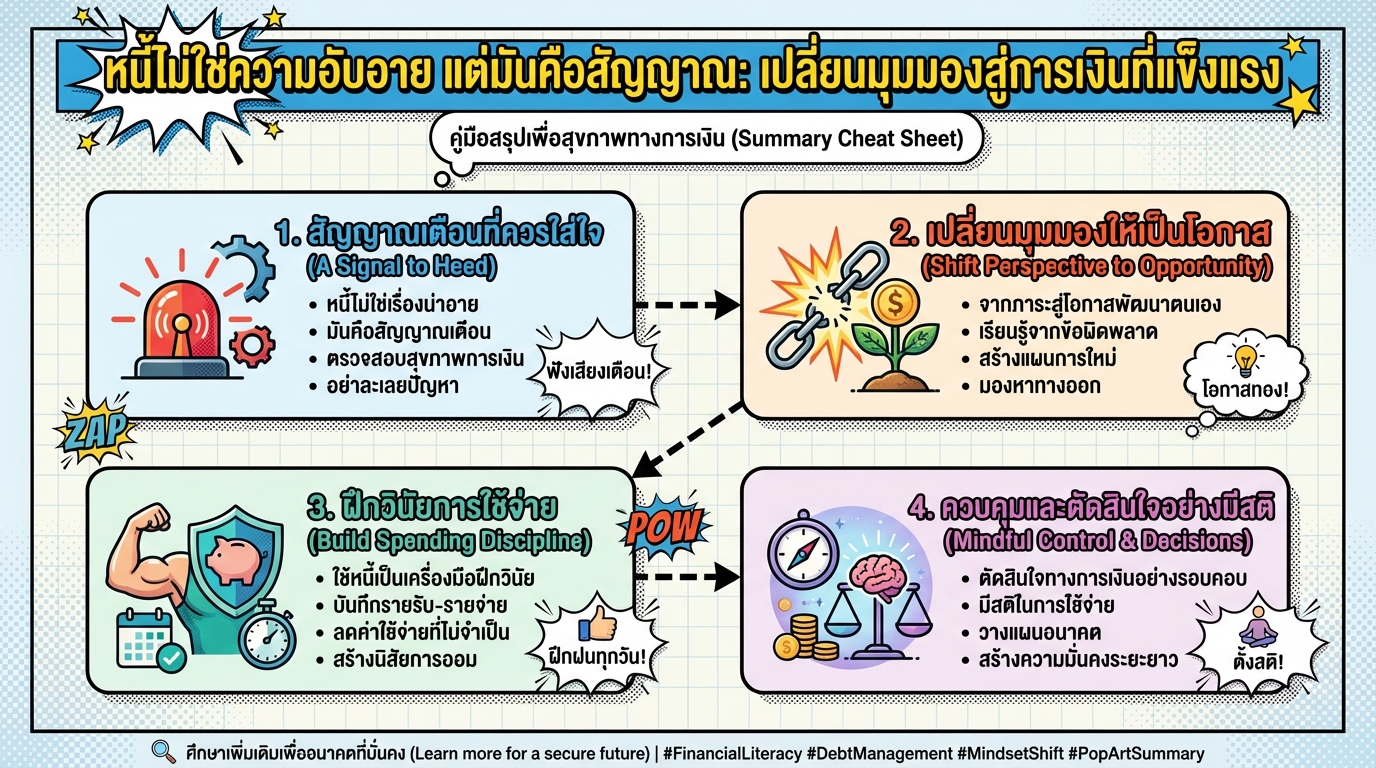

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองการเงิน

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองสู่ก…

-

-

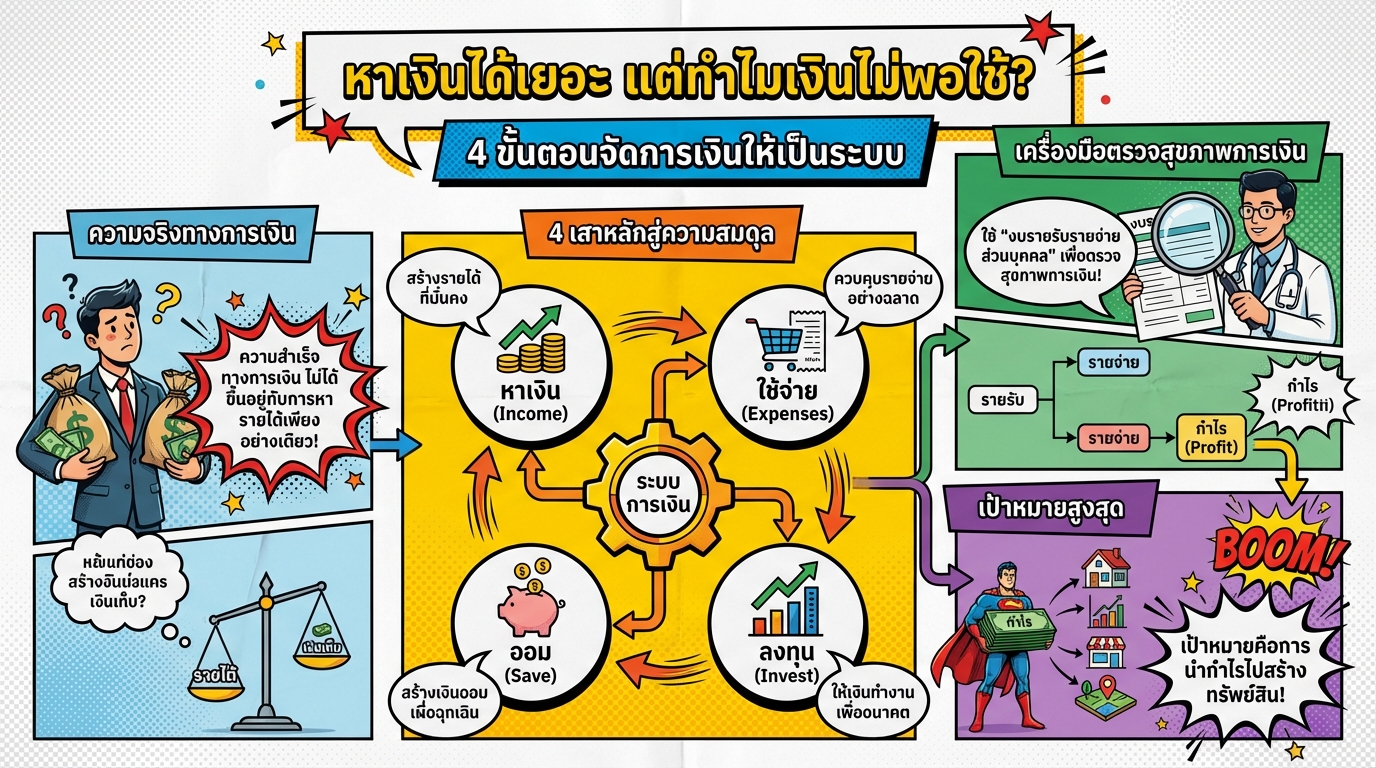

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงิ…

-

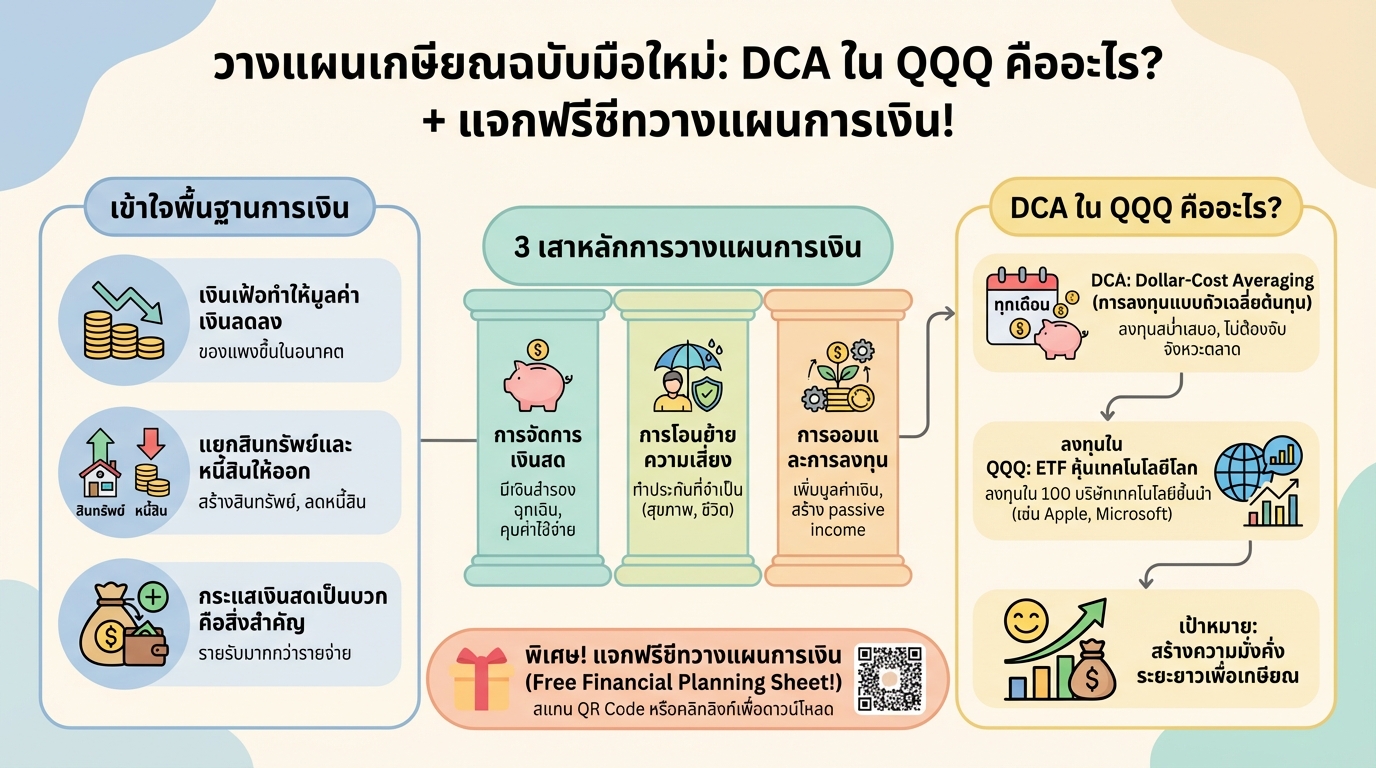

วางแผนเกษียณฉบับมือใหม่: ลงทุน QQQ, DCA หุ้นนอก + ฟรีชีท

วางแผนเกษียณฉบับมือใหม่ ลงทุนหุ้นต่างประเทศ DCA ใน QQQ …

-

วางแผนการเงินยังไงให้สำเร็จ? เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงท…

-

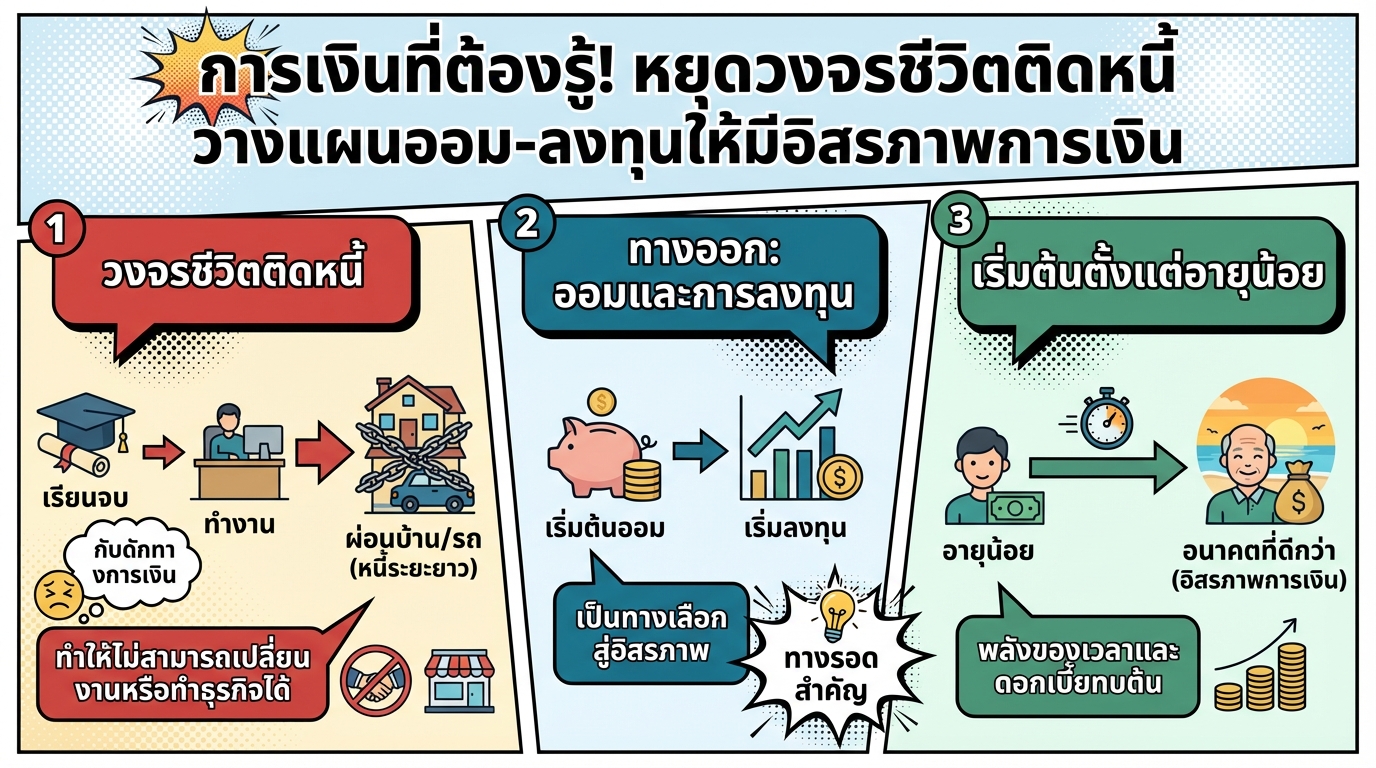

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ชีวิตอิสระทางการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุน…