ป้ายกำกับ: ออมเงิน

-

วางแผนการเงินยังไงให้สำเร็จ? เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงท…

-

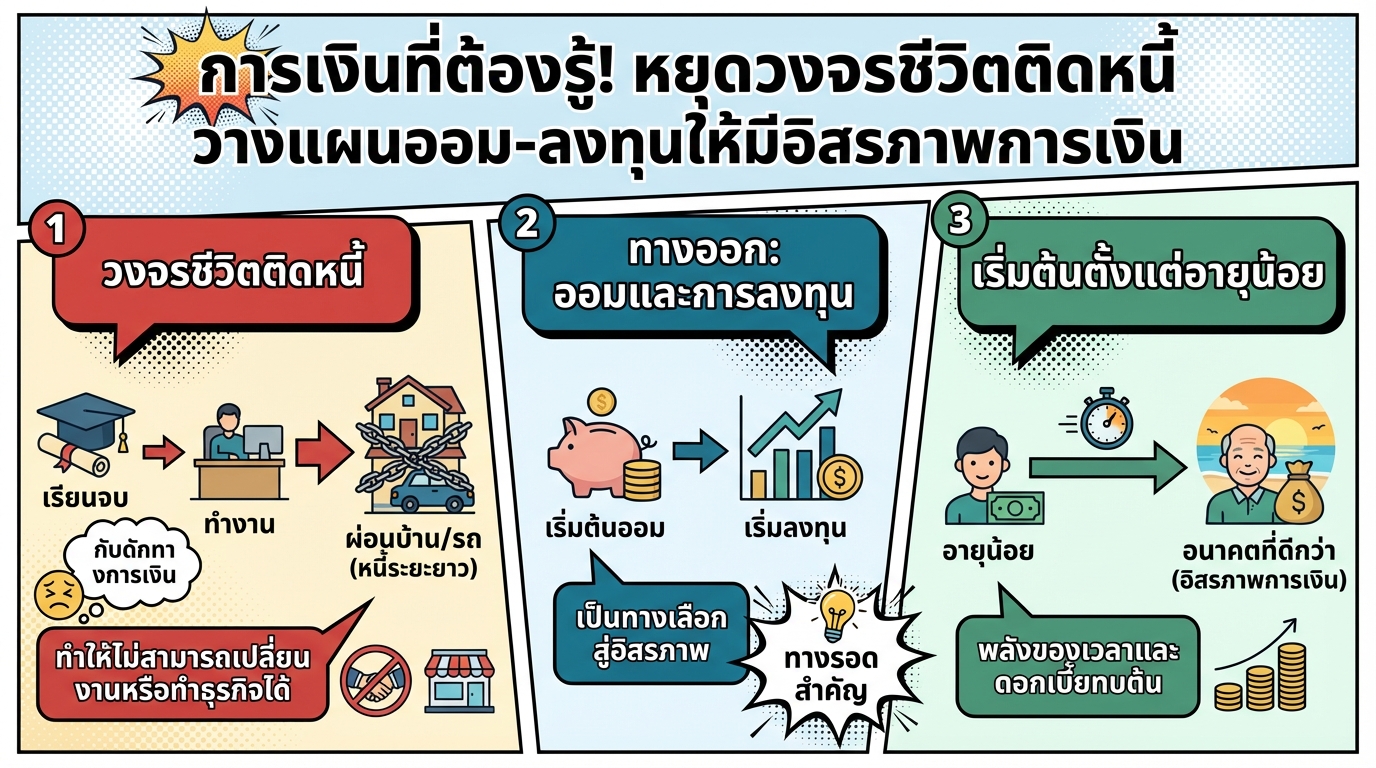

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ชีวิตอิสระทางการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุน…

-

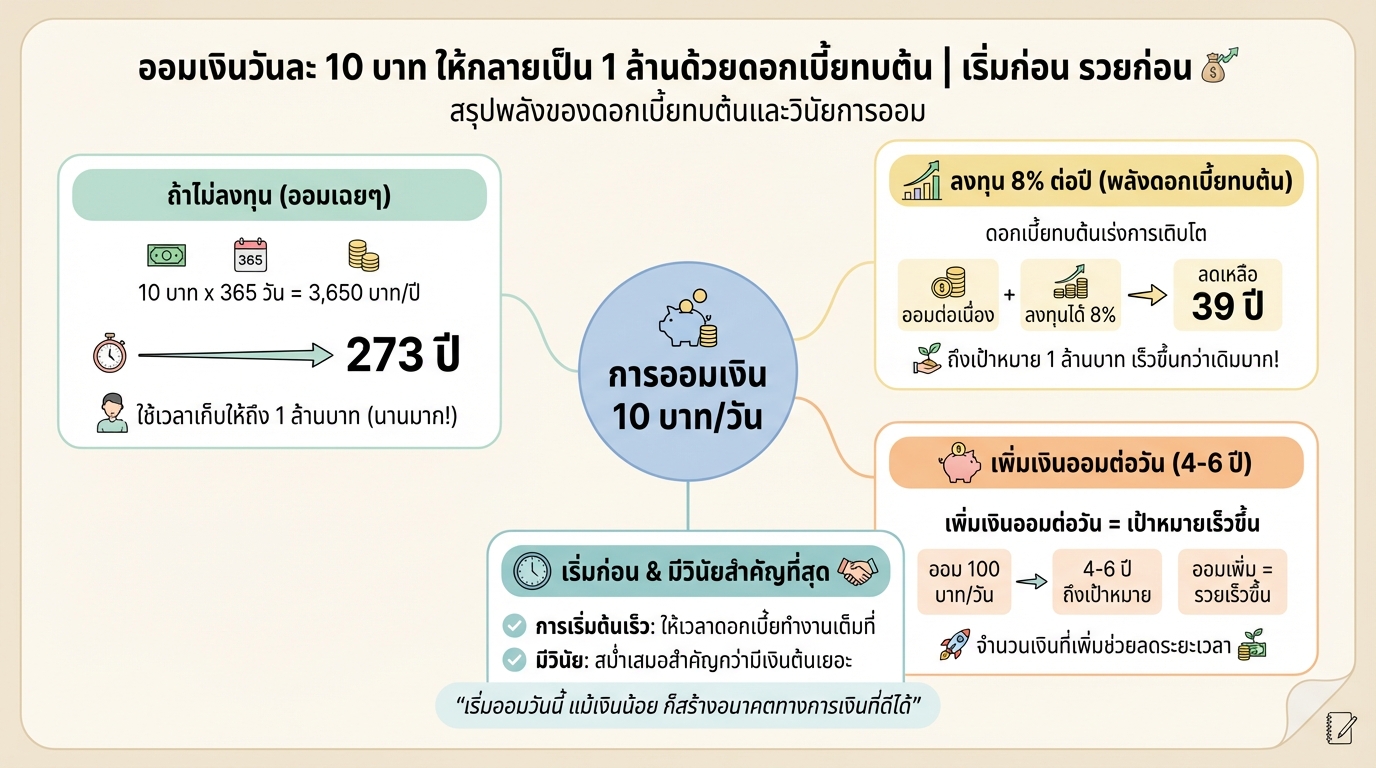

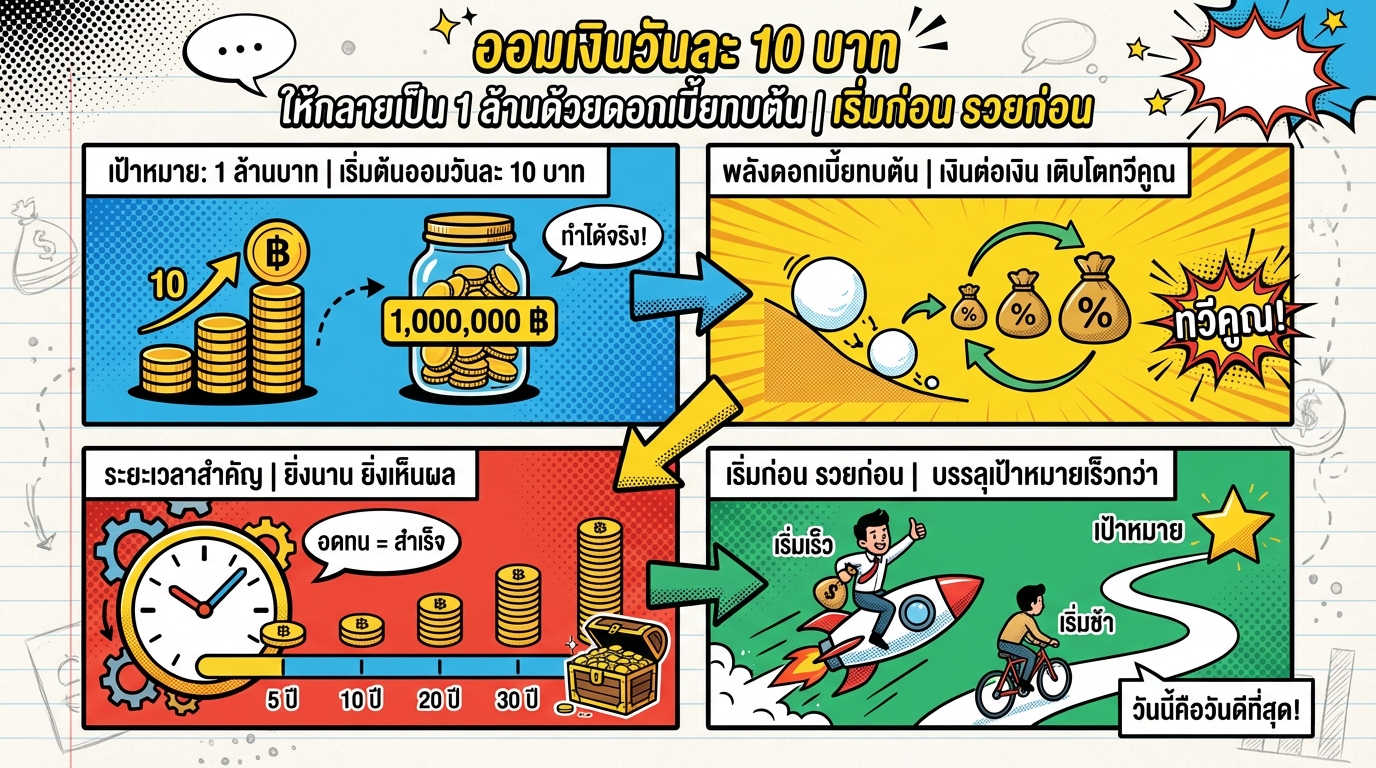

ออมเงินวันละ 10 บาท สู่ 1 ล้าน: เคล็ดลับและวิธีทำ | การงง การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น…

-

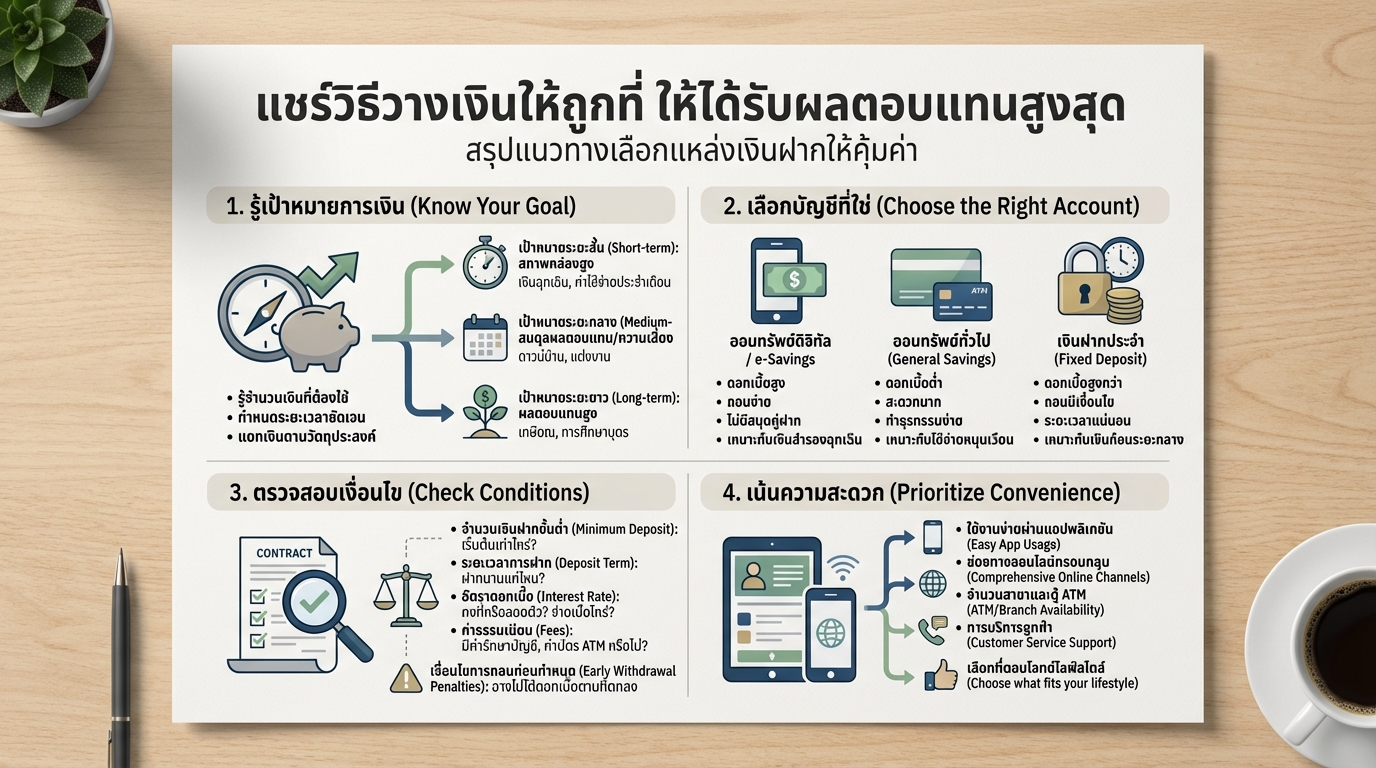

แชร์วิธีวางเงินให้ถูกที่ รับผลตอบแทนสูงสุด ฉบับมือใหม่

แชร์วิธีวางเงินให้ถูกที่ ให้ได้รับผลตอบแทนสูงสุด การมีเ…

-

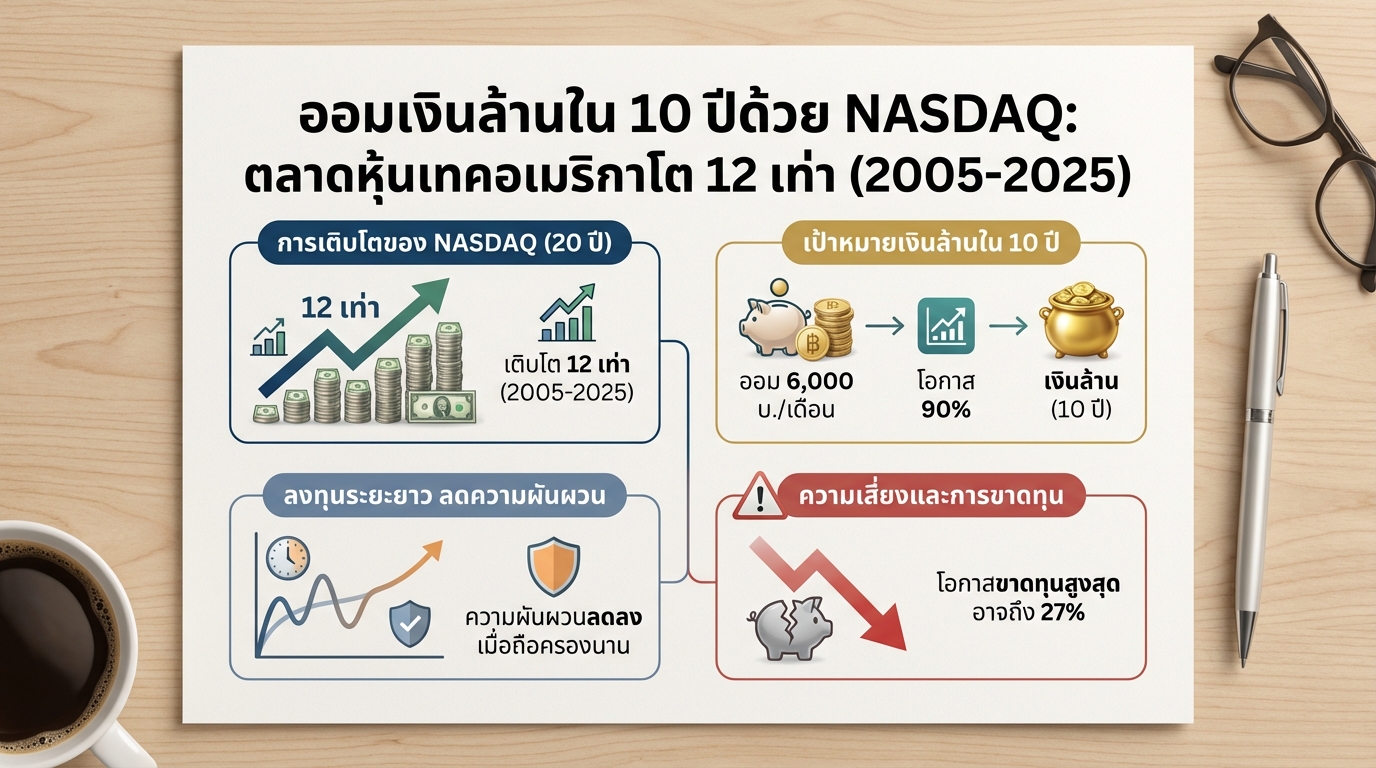

ออมเงินล้านใน 10 ปีด้วย NASDAQ: ตลาดหุ้นเทคอเมริกา

ออมเงินล้านใน 10 ปีด้วย NASDAQ: ตลาดหุ้นเทคอเมริกาโต 12…

-

ออมเงินวันละ 10 บาท ให้ล้านแรกเป็นจริงได้ | การเงินง่ายๆ

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น…

-

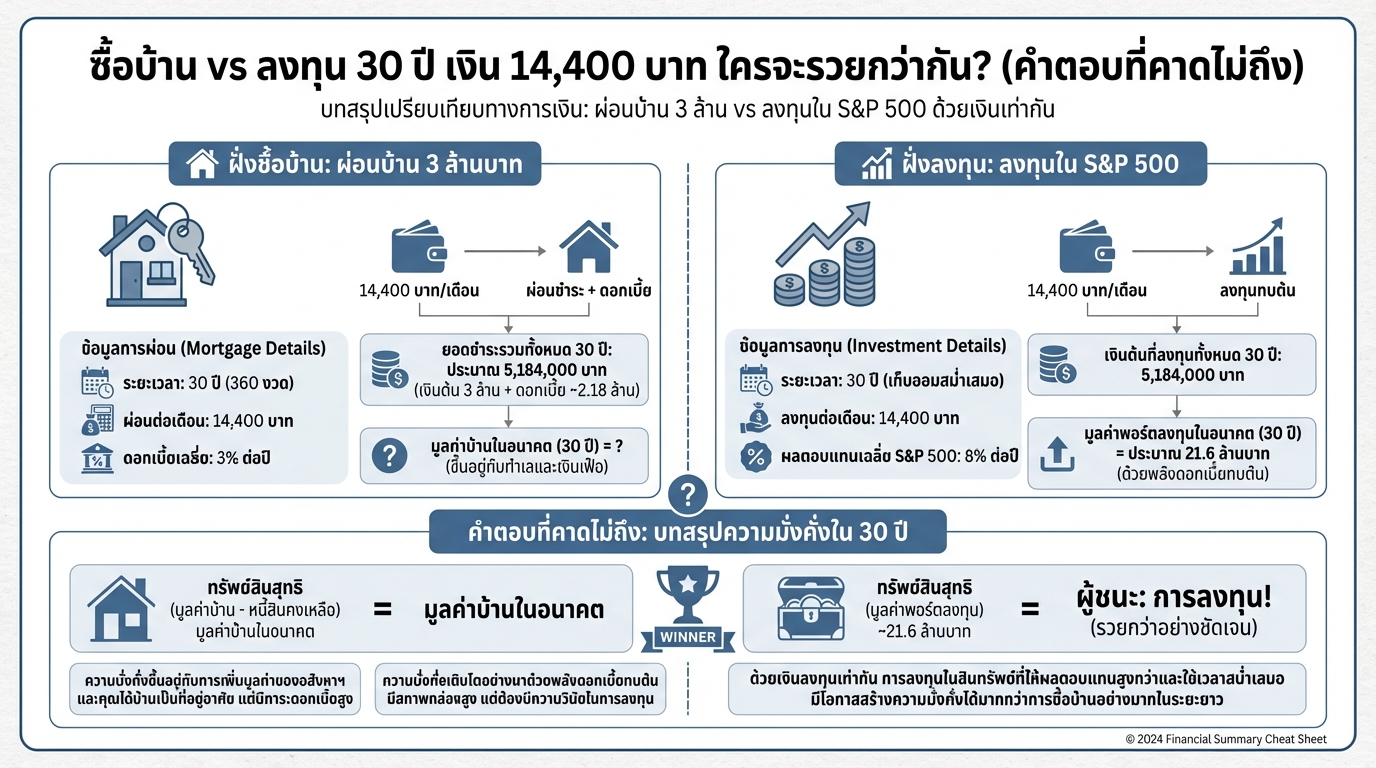

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครรวยกว่า?

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน…

-

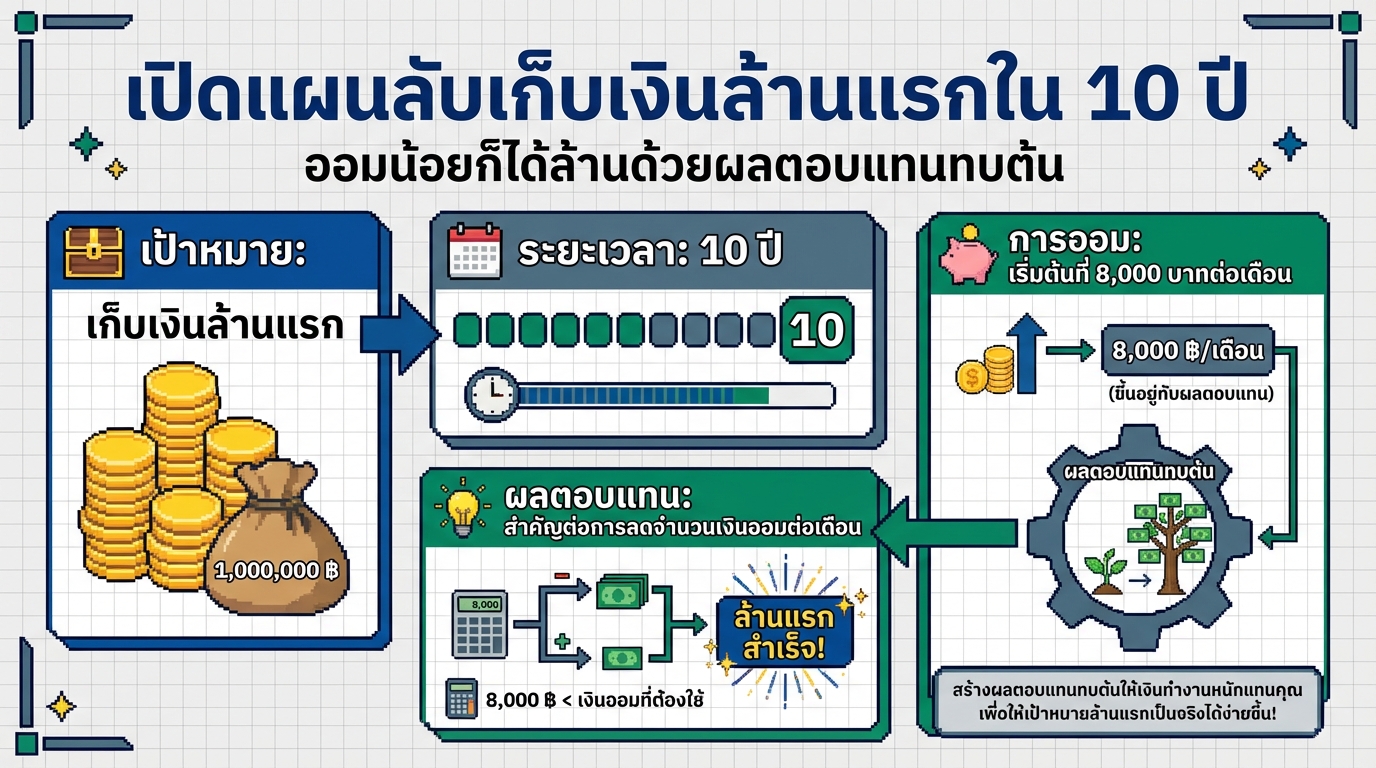

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผ…

-

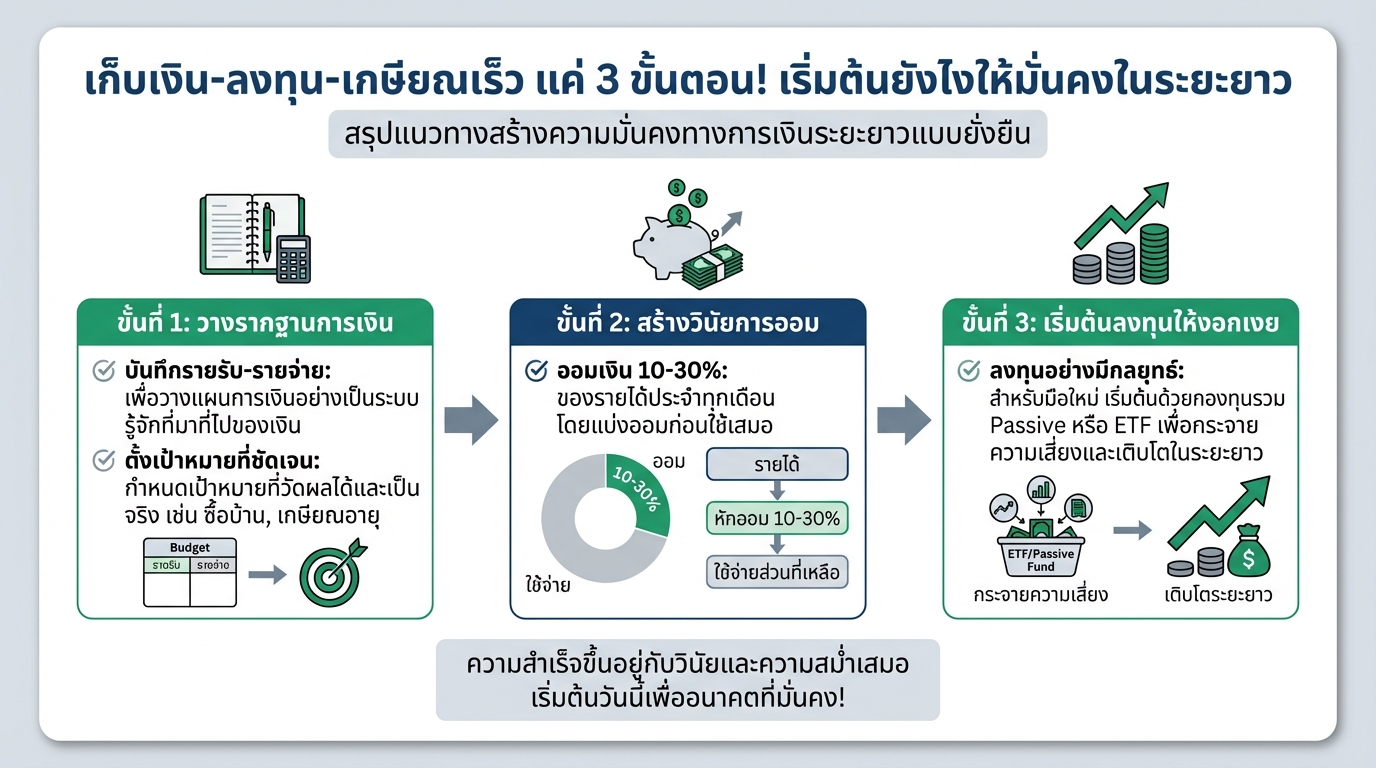

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงใ…

-

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยทบต้น

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยท…