ป้ายกำกับ: ภาษี

-

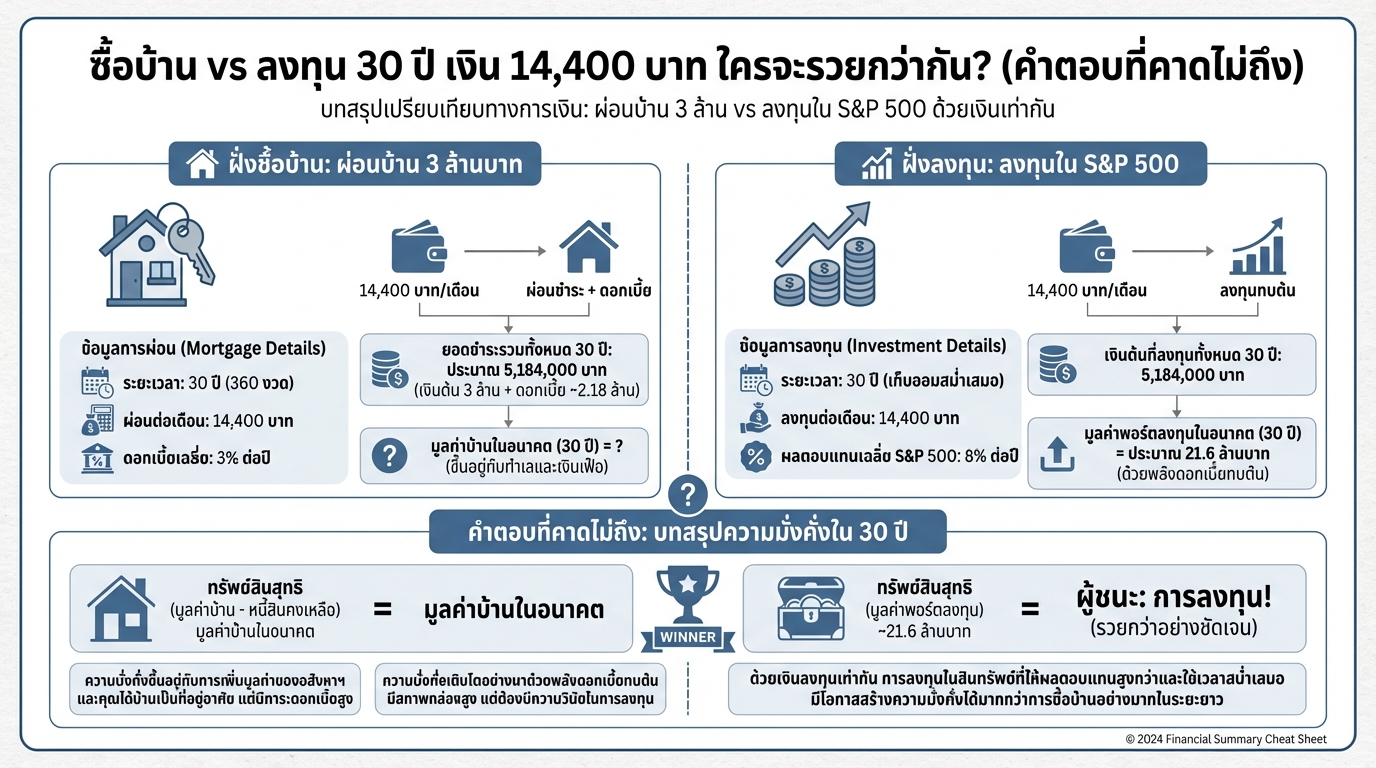

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครรวยกว่า?

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน…

-

จัดพอร์ตการเงินยังไงให้รวย! สรุป “พอร์ต 101” ฉบับเข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้…

-

-

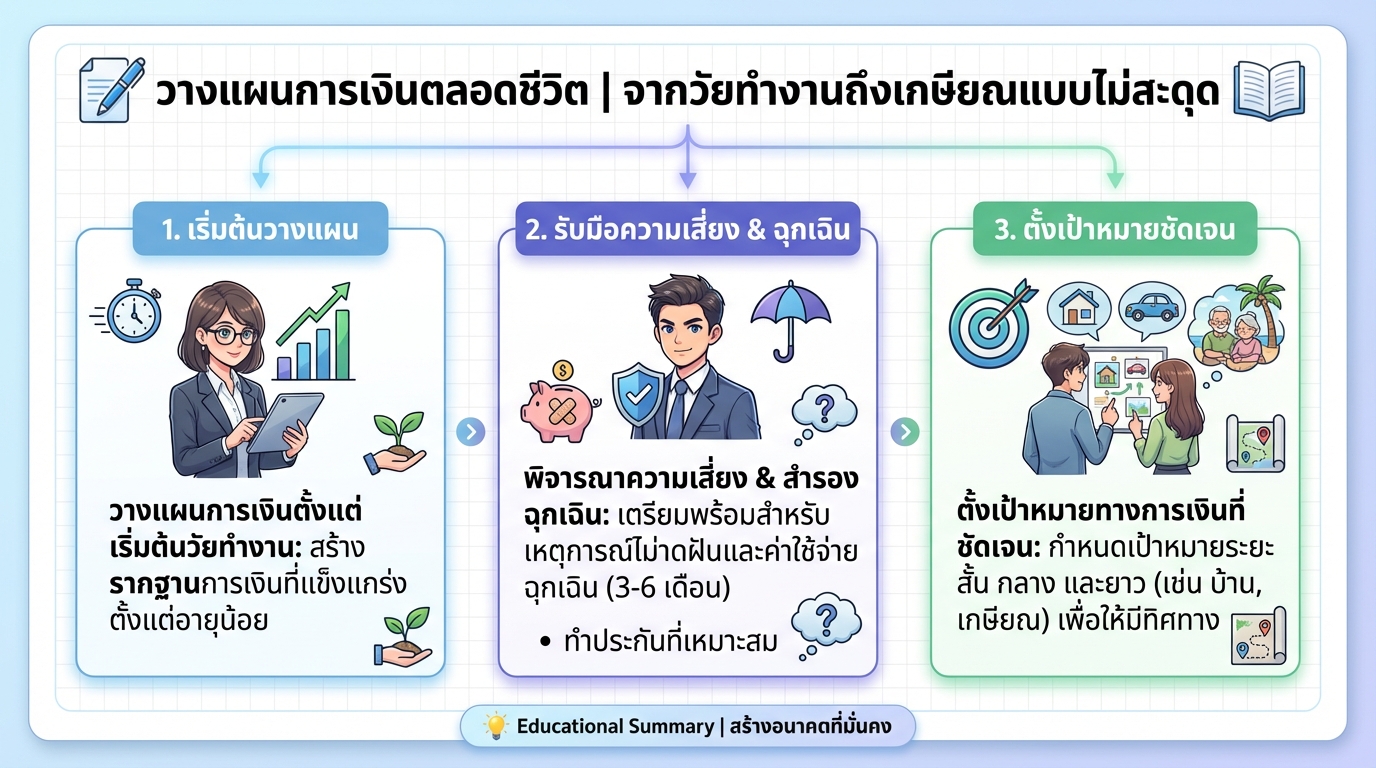

วางแผนการเงินตลอดชีวิต | จากวัยทำงานถึงเกษียณแบบไม่สะดุด

วางแผนการเงินตลอดชีวิต | จากวัยทำงานถึงเกษียณแบบไม่สะดุ…

-

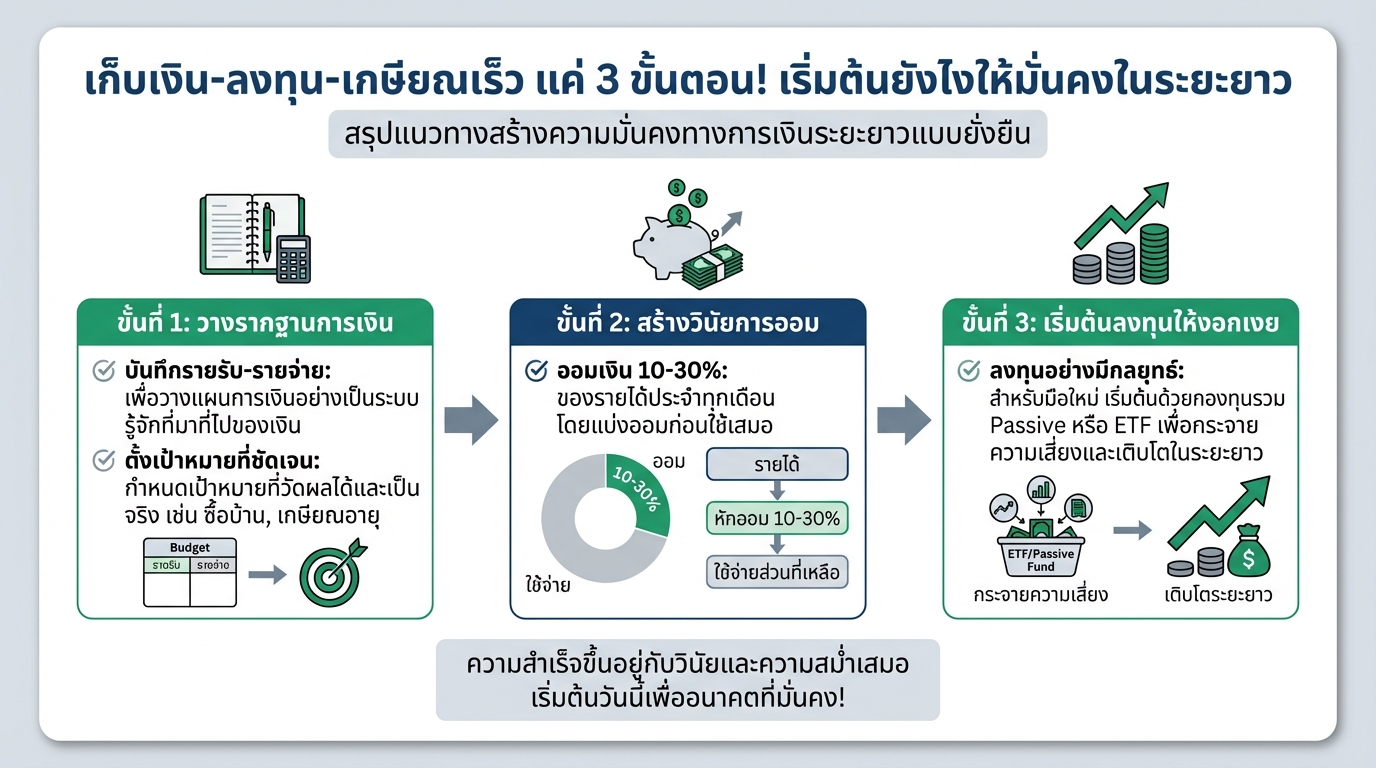

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงใ…

-

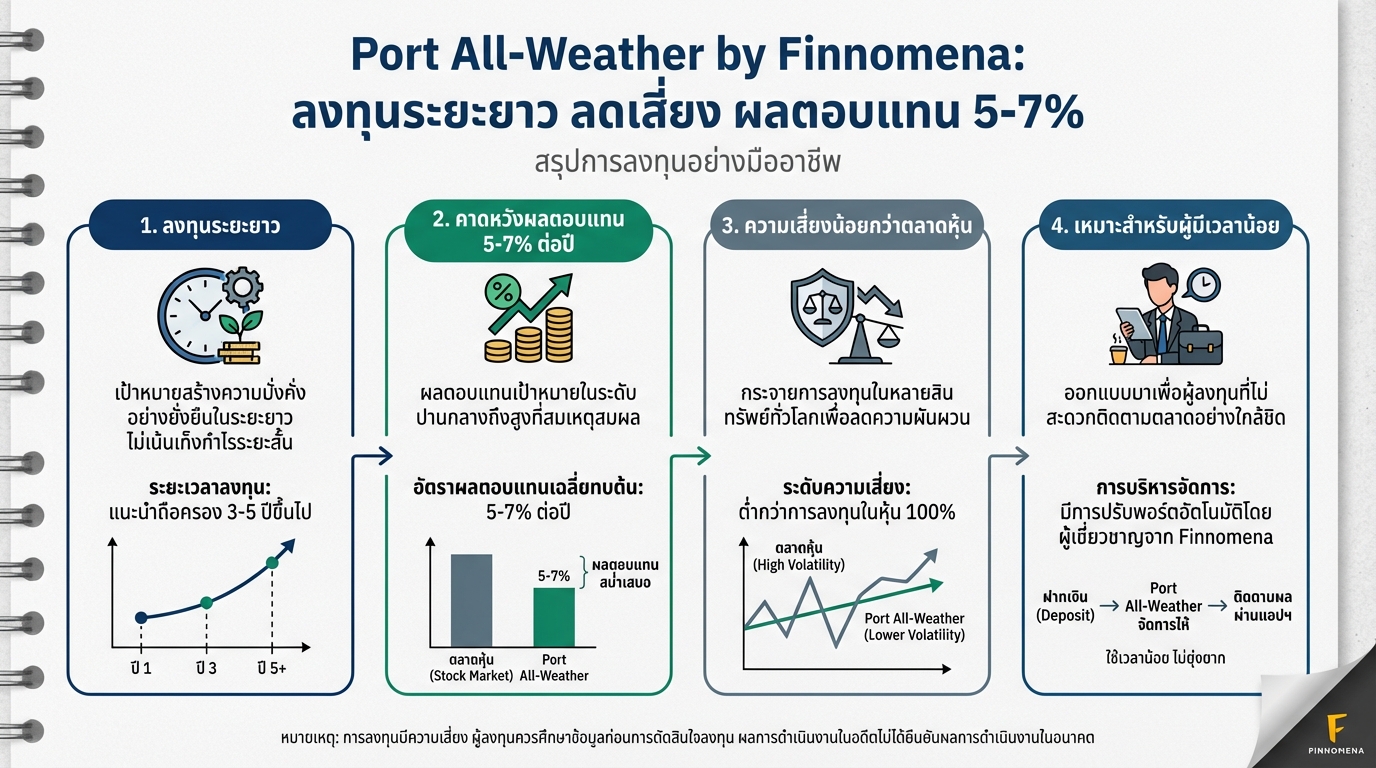

Port All-Weather by Finnomena: ลงทุนระยะยาว ลดเสี่ยง 5-7%

Port All-Weather by Finnomena: ลงทุนระยะยาว ลดเสี่ยง ผล…

-

ถ้านี่คือช่วงสุดท้ายของชีวิต คุณจะเลือกทางไหน?

ถ้านี่คือช่วงสุดท้ายของชีวิต และโชคดีที่คุณได้เลือก คุณ…

-

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยทบต้น

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยท…

-

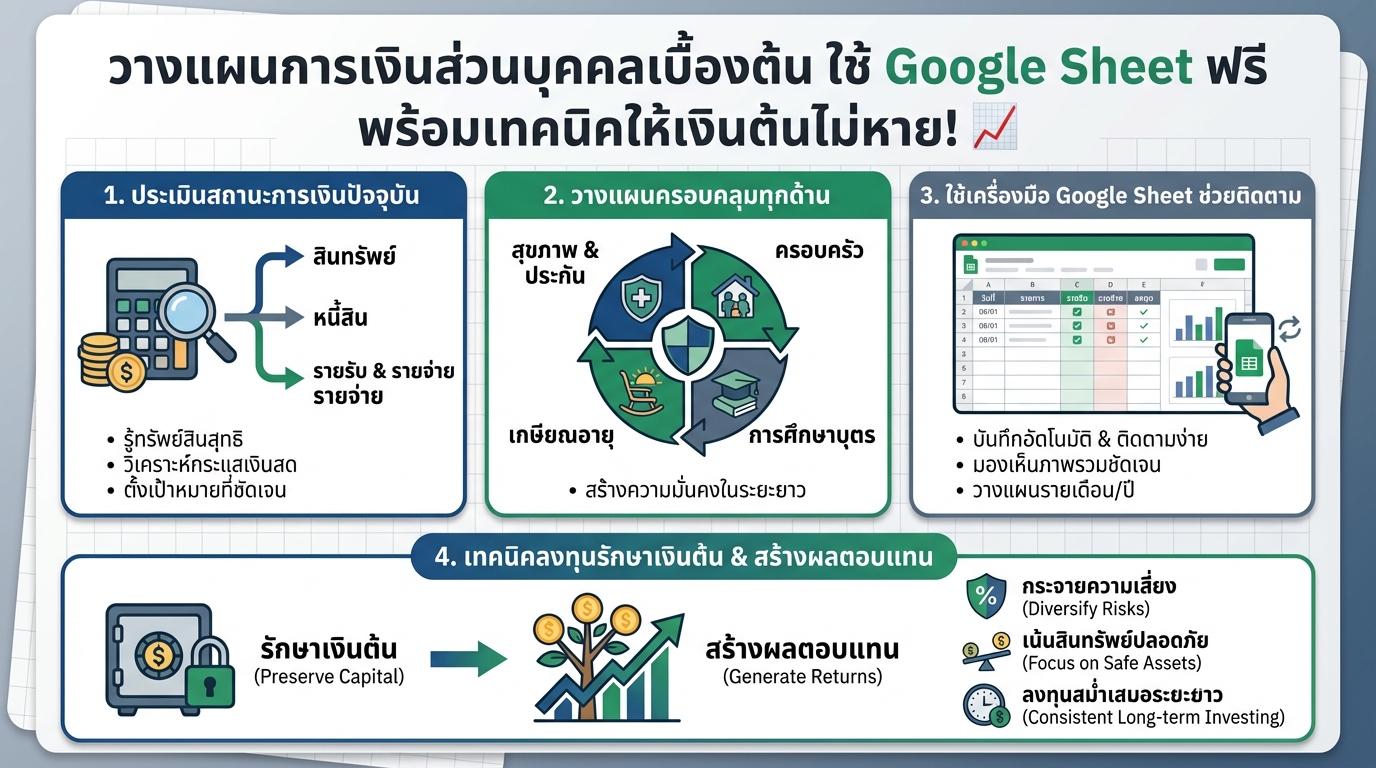

วางแผนการเงินส่วนบุคคล Google Sheet ฟรี! เทคนิคเงินไม่หาย

วางแผนการเงินส่วนบุคคลเบื้องต้น ใช้ Google Sheet ฟรี พร…

-

ถูกรางวัลที่ 1 งวดนี้ เสียภาษีเท่าไร? เจาะลึกภาษีสลากฯ

ถูกรางวัลที่ 1 งวดนี้ เสียภาษีเท่าไร? ความฝันของใครหลาย…