หมวดหมู่: การวางแผนการเงิน

-

สร้างพีระมิดทางการเงิน 4 ขั้นตอน: เปลี่ยนเงินเก็บเป็นความมั่งคั่ง

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่า…

-

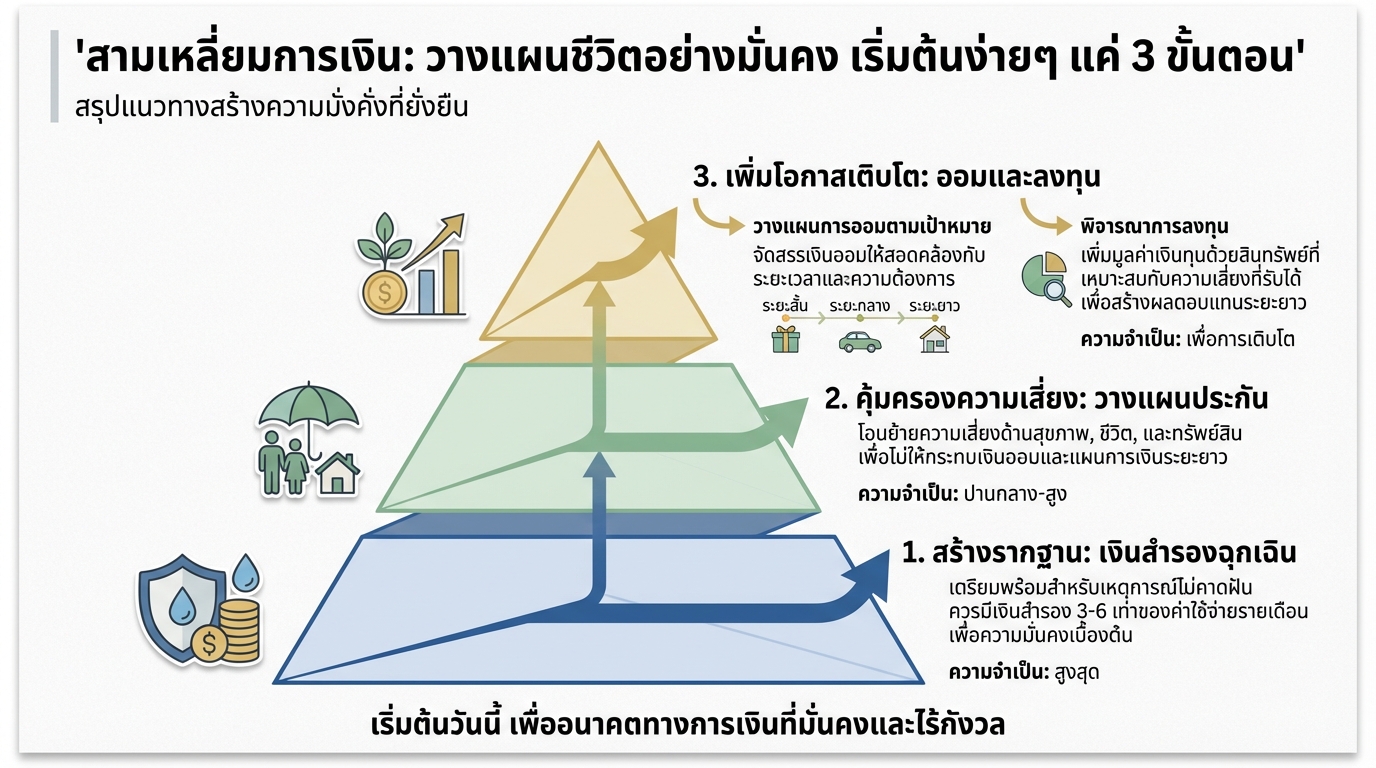

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ…

-

ยิ่งสะอาด ยิ่งป่วย? เปิดความจริงที่ซ่อนอยู่!

ยิ่งพยายามสะอาด ร่างกายกลับยิ่งอ่อนแอ — เรากำลังทำลายภู…

-

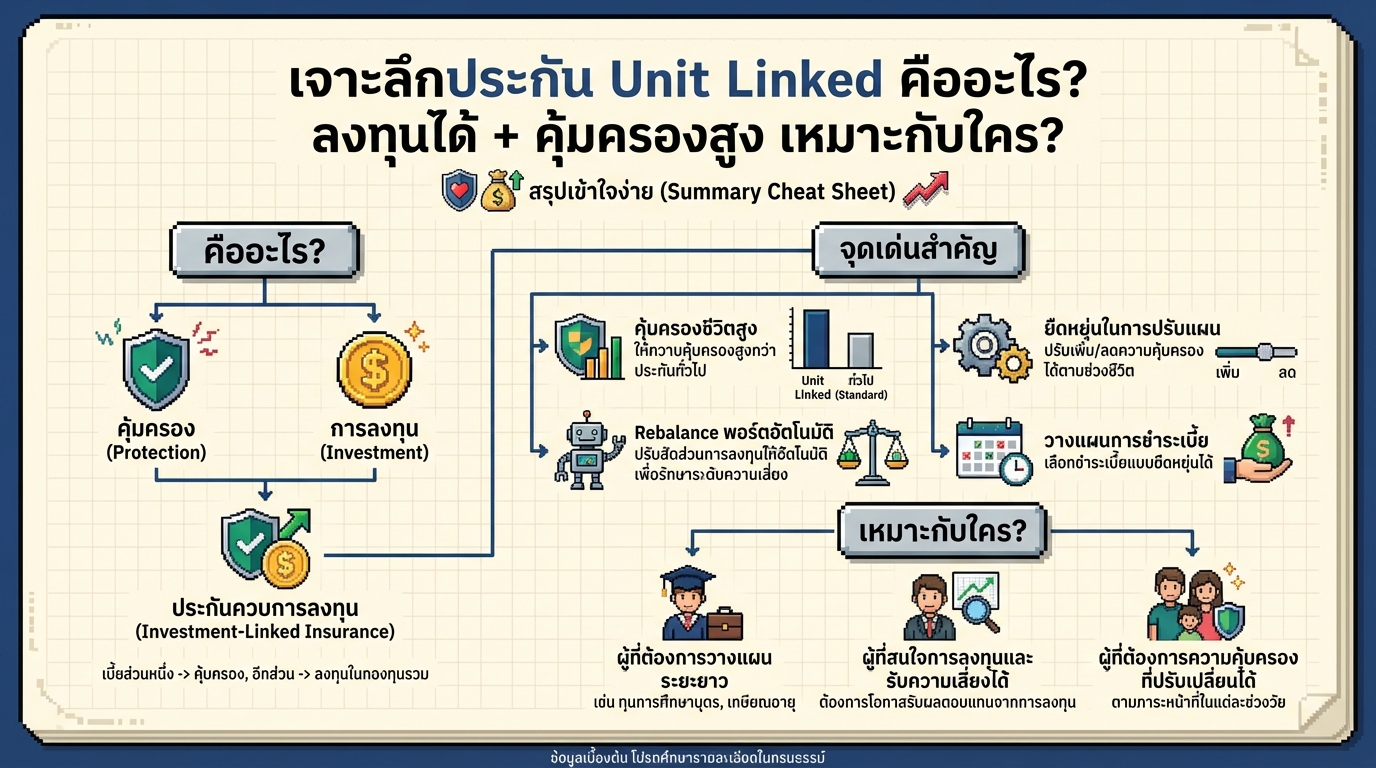

ประกัน Unit Linked: ลงทุน คุ้มครองชีวิตสูง ควรซื้อไหม?

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองส…

-

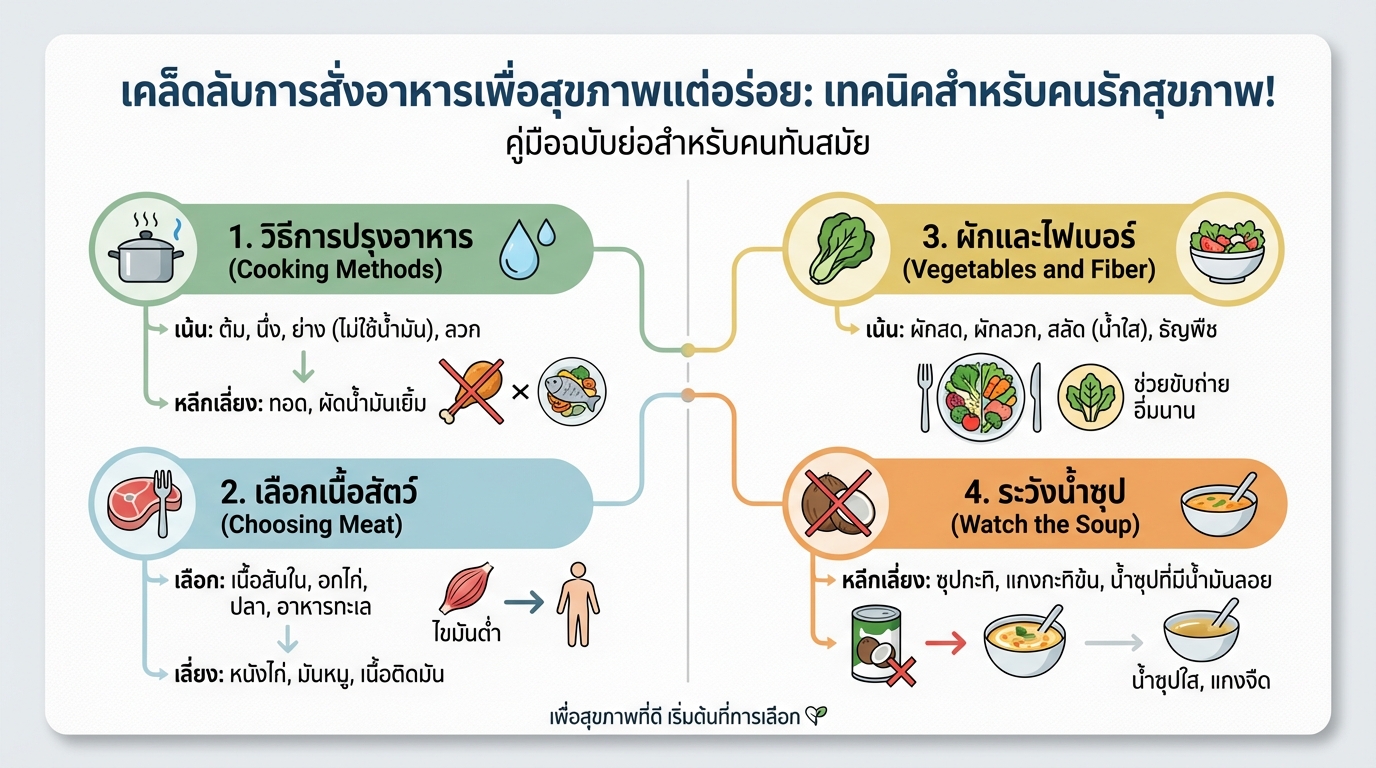

เคล็ดลับสั่งอาหารสุขภาพ: อร่อยได้ ไม่ต้องอด!

เคล็ดลับการสั่งอาหารเพื่อสุขภาพแต่อร่อย: เทคนิคสำหรับคน…

-

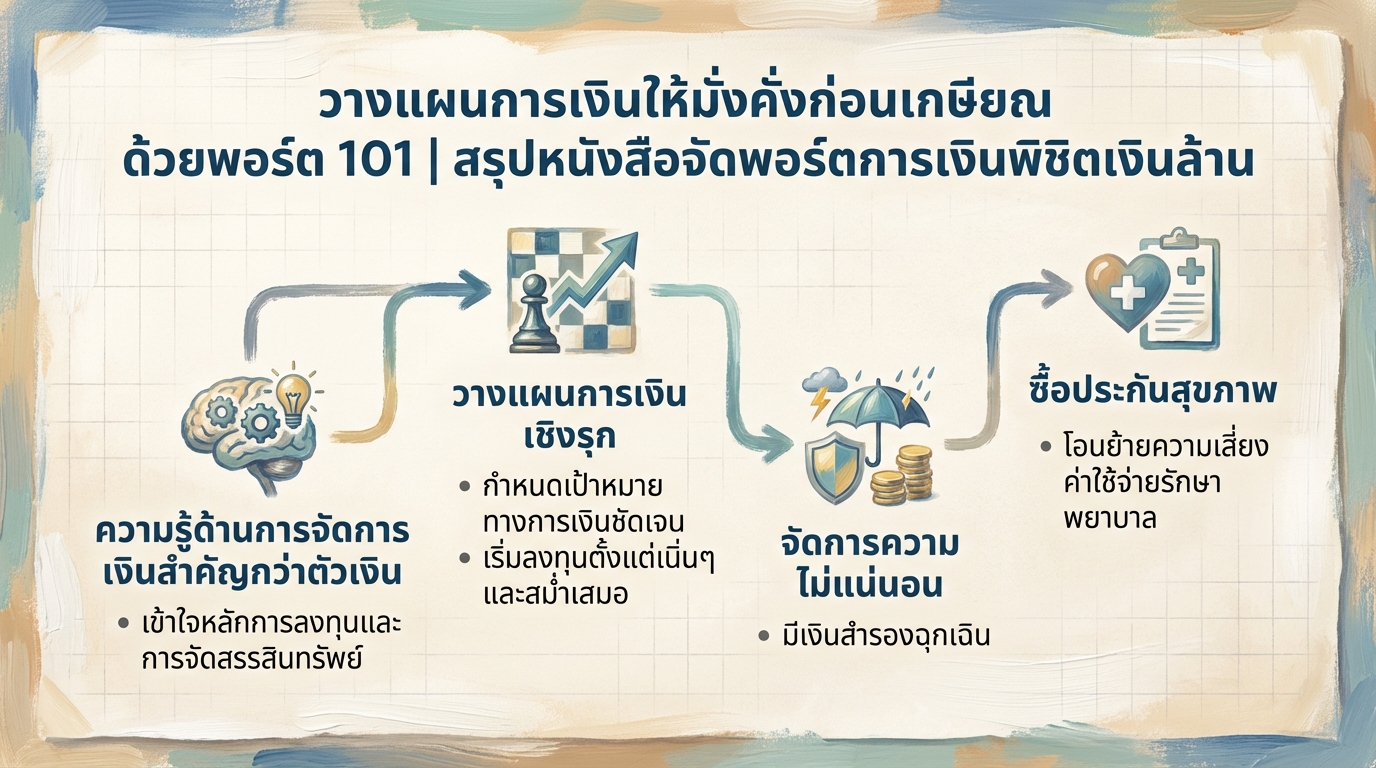

วางแผนการเงินก่อนเกษียณ: พอร์ต 101 พิชิตเงินล้าน | การเงิน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุป…

-

Rust Programming EP.2: Basic Syntax ฉบับสมบูรณ์

Rust Programming EP.2 สวัสดีครับ วันนี้เราจะมาเรียนรู้เ…

-

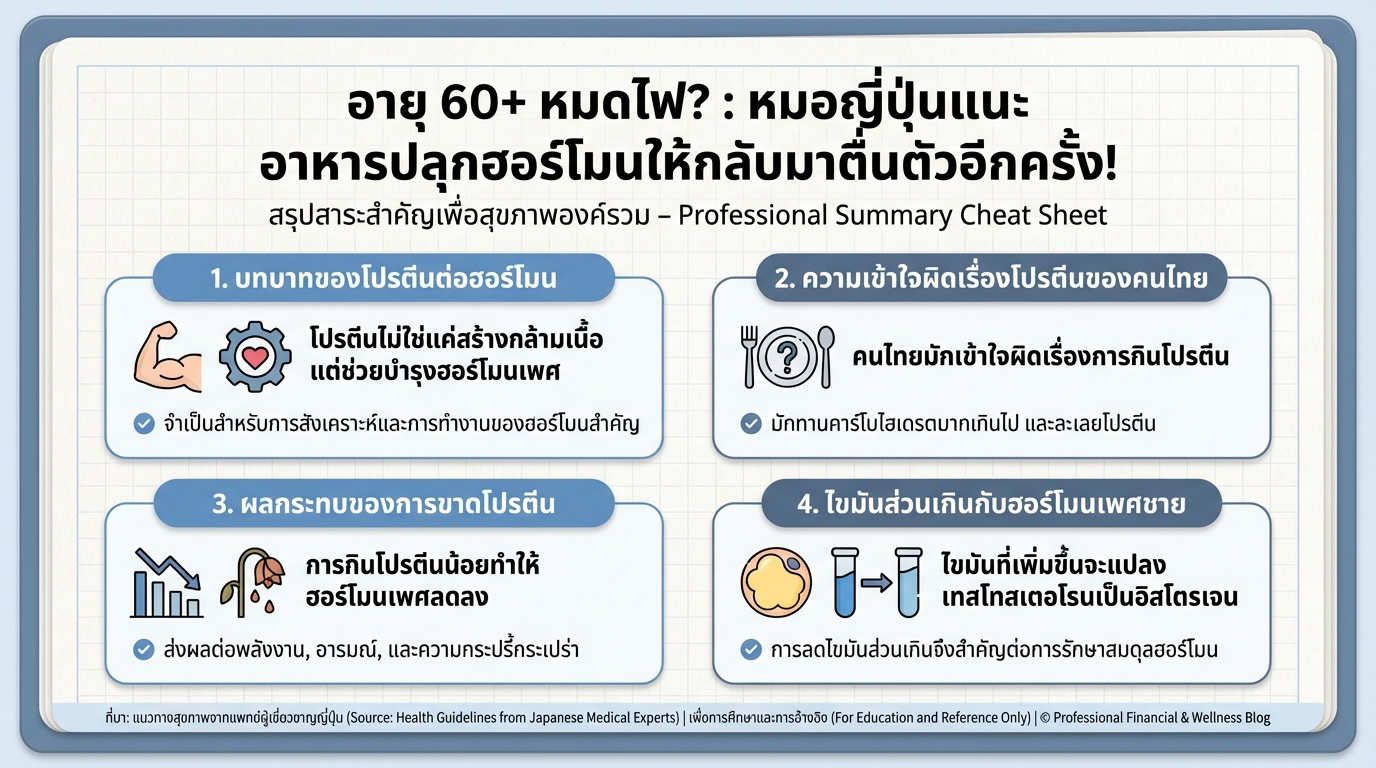

อายุ 60+ หมดไฟ? หมอญี่ปุ่นเผยเคล็ดลับอาหารปลุกฮอร์โมนเพศ

อายุ 60+ หมดไฟ? : หมอญี่ปุ่นแนะ อาหารปลุกฮอร์โมนให้กลับ…

-

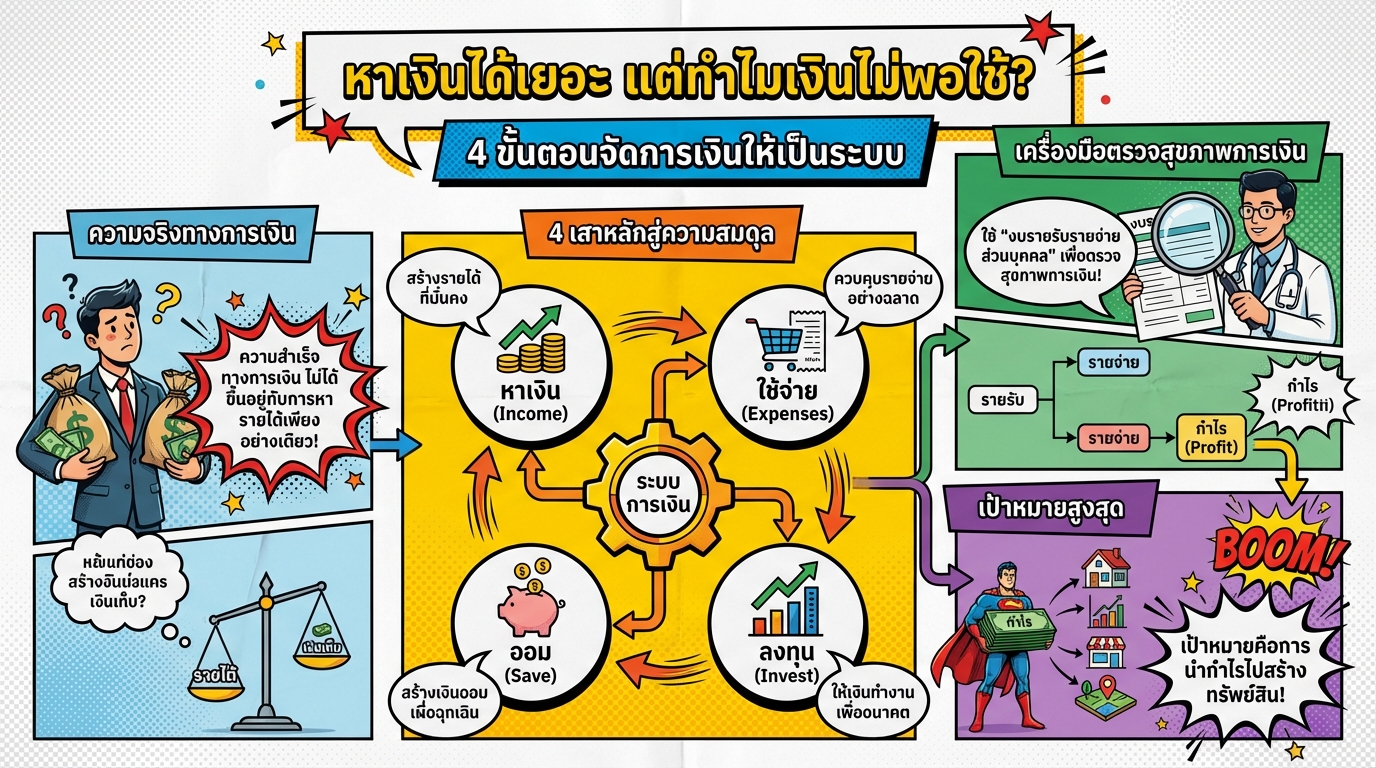

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงิ…

-

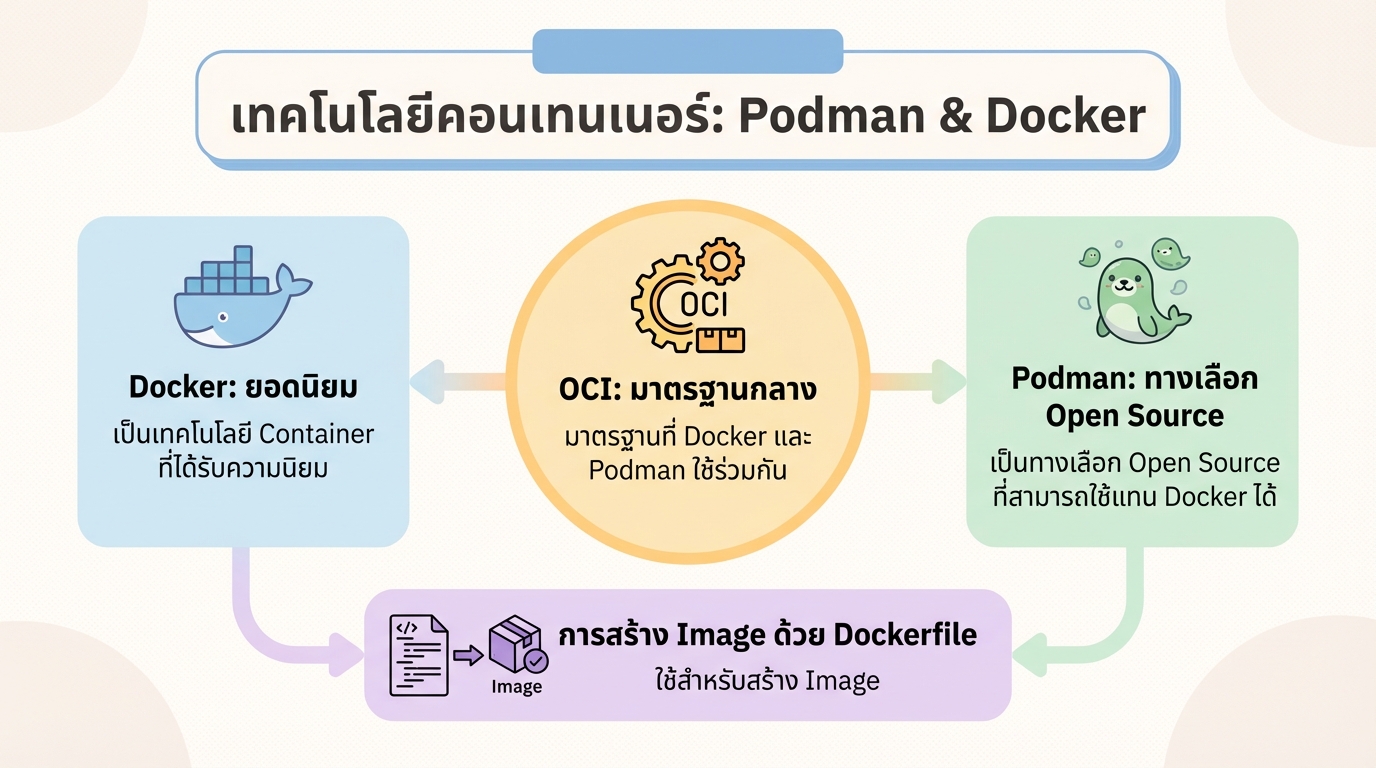

Podman & Docker Containers Technology: คู่มือฉบับสมบูรณ์

podman & docker containers technology เทคโนโลยี Co…