หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ

เคยรู้สึกไหมว่าเรื่องเงินๆ ทองๆ มันช่างวุ่นวายซะเหลือเกิน? หลายคนทำงานหนัก หาเงินได้เยอะแยะ แต่ทำไมเงินในบัญชีถึงไม่เคยพอใช้สักที? วันนี้เราจะมาเปลี่ยนหลักการดีๆ จากหนังสือ The Money Coach ให้กลายเป็นแผนที่ชัดเจน ที่จะช่วยให้เรากลับมาคุมเกมการเงินของตัวเองได้อีกครั้ง

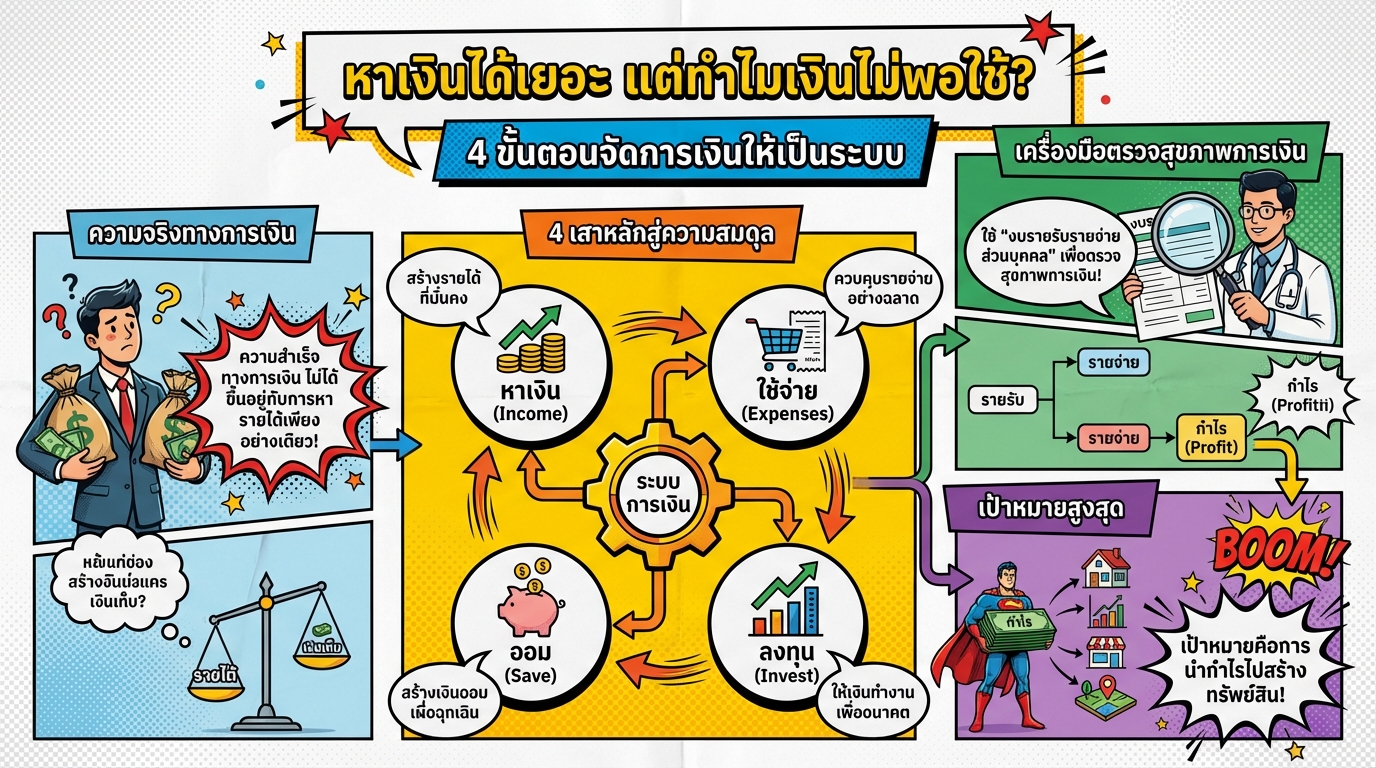

ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้?

หลายคนอาจจะเคยเจอสถานการณ์ที่ว่า ทำงานมาเรื่อยๆ รายได้ก็เพิ่มขึ้นนะ แต่ทำไมชีวิตมันไม่เคยดีขึ้นสักที? ปัญหามันไม่ได้อยู่ที่ว่าเราหาเงินได้น้อยเกินไป แต่เป็นเพราะว่าเรายังไม่มีระบบในการจัดการเงินที่ดีพอ เมื่อไม่มีระบบ เงินที่หามาได้เท่าไหร่ มันก็มักจะไหลออกไปเท่านั้น

ความสำเร็จทางการเงินที่แท้จริง

ความสำเร็จทางการเงินที่แท้จริงไม่ได้ขึ้นอยู่กับการหารายได้เพียงอย่างเดียว แต่มาจากการที่เราต้องบริหาร 4 ด้านให้สมดุลกัน นั่นคือ หาเงิน ใช้จ่าย ออม และลงทุน

4 ด้านที่ต้องบริหารให้สมดุล

การบริหาร 4 ด้านให้สมดุลเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน

- หาเงิน: การหารายได้จากช่องทางต่างๆ

- ใช้จ่าย: การควบคุมค่าใช้จ่ายให้อยู่ในงบประมาณ

- ออม: การเก็บเงินเพื่ออนาคต

- ลงทุน: การนำเงินออมไปต่อยอดให้งอกเงย

ตรวจสุขภาพการเงิน: งบรายรับรายจ่ายส่วนบุคคล

เมื่อเข้าใจปัญหาแล้ว ขั้นตอนต่อไปคือการหันกลับมาสำรวจตัวเอง เราต้องมาลองตรวจสุขภาพการเงินของเราแบบตรงไปตรงมา เพื่อที่จะได้รู้ว่าตอนนี้เรายืนอยู่ตรงจุดไหน

เครื่องมือที่ใช้: งบรายรับรายจ่ายส่วนบุคคล

เครื่องมือที่ใช้ในการตรวจสุขภาพการเงินคือ งบรายรับรายจ่ายส่วนบุคคล ซึ่งเป็นเครื่องมือที่บริษัทธุรกิจต่างๆ ใช้กันเป็นประจำ

หลักการ: รายรับ – ออม – ค่าใช้จ่าย

หลักการของงบรายรับรายจ่ายส่วนบุคคลนั้นง่ายมาก เริ่มจากรายรับทั้งหมดที่เรามี หักเงินออมออกไปก่อน จากนั้นค่อยหักค่าใช้จ่ายที่จำเป็น และค่าใช้จ่ายผันแปร สุดท้ายเราจะเห็นตัวเลขเงินคงเหลือที่บอกได้ชัดเจนว่า ในเดือนนั้นการเงินของเรากำไรหรือขาดทุน

เป้าหมาย: สร้างทรัพย์สิน ไม่ใช่หนี้สิน

เป้าหมายของการมีเงินเหลือในแต่ละเดือนคือ การนำเงินส่วนเกินไปสร้างทรัพย์สิน ไม่ใช่สร้างหนี้สินเพิ่มขึ้น พูดง่ายๆ คือ เอาเงินไปซื้อของที่จะสร้างเงินให้เราเพิ่มขึ้น ไม่ใช่ของที่ดึงเงินออกจากกระเป๋าเราไปเรื่อยๆ

แผนปฏิบัติการ 3 ส่วน สร้างกล้ามเนื้อทางการเงิน

มาถึงหัวใจของการฟิตร่างกายทางการเงินกันแล้ว นั่นคือ แผนปฏิบัติการ 3 ส่วนที่จะช่วยสร้างกล้ามเนื้อทางการเงินให้แข็งแรงขึ้น

ปฏิบัติการที่ 1: การออม

วิธีที่มีประสิทธิภาพที่สุดในการออมเงินคือ การทำให้มันเป็นอัตโนมัติ

- ออมเงินอัตโนมัติ: เปิดบัญชีแยกต่างหากเพื่อการออมโดยเฉพาะ ตั้งโอนเงินอัตโนมัติทันทีหลังเงินเดือนออก และทำให้การถอนเงินจากบัญชีนี้เป็นเรื่องยาก

ปฏิบัติการที่ 2: จัดการค่าใช้จ่ายผันแปร

ค่าใช้จ่ายผันแปรเป็นจุดอ่อนที่ทำให้แผนการเงินของหลายคนล้มเหลว เราจะทำให้มันง่ายและจับต้องได้มากขึ้น

กำหนดเป้าหมายการใช้จ่ายต่อวัน: คำนวณค่าใช้จ่ายผันแปรต่อเดือน แล้วหารด้วยจำนวนวันในเดือนนั้น จะได้เป้าหมายการใช้จ่ายต่อวันที่ชัดเจน

ปฏิบัติการที่ 3: เคลียร์หนี้ที่ไม่ดี

การเคลียร์หนี้ที่ไม่ดีเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งถ้าสัญญาณเตือนเหล่านี้เริ่มคุ้นเคย

กลยุทธ์สโนบอล:

- ยอมรับความจริง: ลิสต์หนี้ทั้งหมดออกมาให้หมด

- จ่ายขั้นต่ำ: จ่ายขั้นต่ำของหนี้ทุกก้อน ยกเว้นก้อนที่เล็กที่สุด

- ทุ่มเงินโปะ: ทุ่มเงินที่เหลือไปโปะหนี้ก้อนที่เล็กที่สุดให้หมด

- ทำซ้ำ: เมื่อปิดหนี้ก้อนแรกได้ ให้เริ่มโปะหนี้ก้อนถัดไป

สรุป: เปลี่ยนอนาคตทางการเงินด้วยการตัดสินใจเล็กๆ

มาดูกันว่าการลงมือทำตามแผนเหล่านี้ จะเปลี่ยนอนาคตทางการเงินของเราไปได้อย่างไร

ผลลัพธ์ของการลงมือทำตามแผน

ทุกบาททุกสตางค์ที่เราจ่ายหนี้หมดไป และทุกรายจ่ายที่เราควบคุมได้ จะค่อยๆ สร้างเงินส่วนเกินขึ้นมา ซึ่งเงินส่วนเกินนี้แหละที่เราสามารถนำไปต่อยอดเพื่อสร้างความมั่งคั่งในอนาคตได้

คำถามสำคัญเพื่อกำหนดทิศทางอนาคต

การเดินทางจากความวุ่นวายไปสู่สุขภาพการเงินที่แข็งแรง ขึ้นอยู่กับการตัดสินใจเล็กๆ น้อยๆ ในแต่ละวันของเรา

คำถามสำคัญที่ทุกคนควรถามตัวเองเพื่อกำหนดทิศทางอนาคตคือ วันนี้เรากำลังสร้างทรัพย์สิน หรือกำลังสร้างหนี้สินให้กับตัวเองกันแน่?

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น