#ภาษี10นาที Ep.2 : ภาษีเงินได้บุคคลธรรมดา คิดแบบไหน วางแผนยังไงนะ?

สวัสดีครับ พบกับ #ภาษี10นาที อีกครั้ง ในตอนนี้เราจะมาเจาะลึกเรื่องภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.) กันครับ ว่ามันคืออะไร มีวิธีการคำนวณอย่างไร และเราจะวางแผนภาษีอย่างไรได้บ้าง เพื่อให้การเสียภาษีของเราเป็นไปอย่างถูกต้องและคุ้มค่าที่สุด

ภาษีเงินได้บุคคลธรรมดาคืออะไร?

ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่เราต้องจ่ายให้กับรัฐบาลจากเงินได้ที่เราได้รับในแต่ละปีภาษี ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง หรือรายได้อื่นๆ ที่เกิดขึ้น ภาษีนี้มีความสำคัญอย่างยิ่งต่อการพัฒนาประเทศ เพราะเป็นรายได้หลักส่วนหนึ่งของรัฐบาล

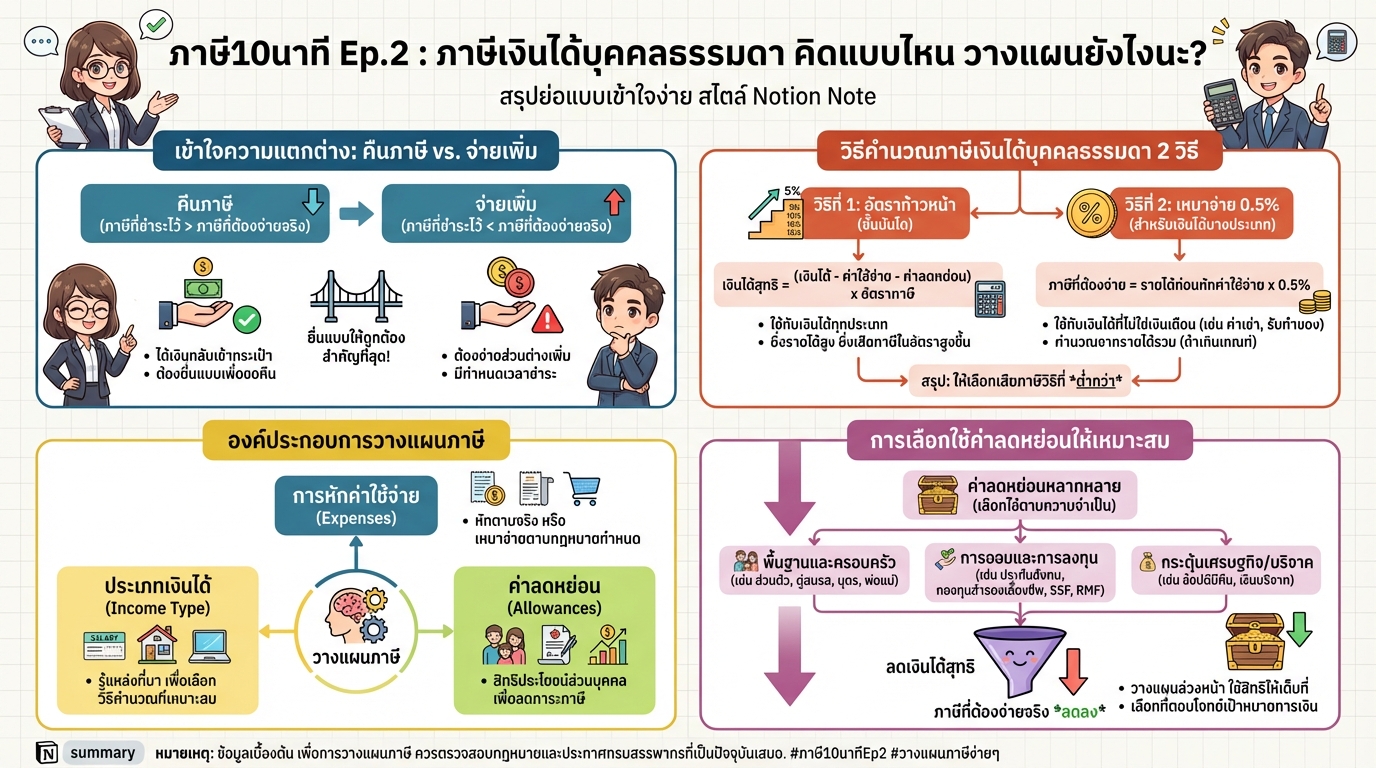

การคืนภาษี vs การจ่ายเพิ่ม

หลายคนอาจจะเคยได้ยินคำว่า “ขอคืนภาษี” หรือ “ต้องจ่ายเพิ่ม” แล้วสงสัยว่ามันคืออะไรกันแน่ ความแตกต่างอยู่ที่การคำนวณภาษีและการหักภาษี ณ ที่จ่าย (ภาษีที่ถูกหักไปแล้วระหว่างปี) ถ้าภาษีที่เราคำนวณได้น้อยกว่าภาษีที่ถูกหักไป เราก็มีสิทธิ์ได้รับเงินคืน แต่ถ้าภาษีที่เราคำนวณได้มากกว่าภาษีที่ถูกหักไป เราก็ต้องจ่ายเพิ่ม

การได้รับเงินคืนหรือต้องจ่ายเพิ่ม ไม่ได้หมายความว่าเราเสียภาษีน้อยหรือมากเสมอไป มันเป็นเพียงผลต่างจากการหักภาษี ณ ที่จ่ายเท่านั้น ภาษีที่เราต้องจ่ายจริง ๆ คำนวณจากเงินได้สุทธิของเรา

ภาษีหัก ณ ที่จ่าย

ภาษีหัก ณ ที่จ่าย คือ ภาษีที่นายจ้างหรือผู้จ่ายเงินได้ หักออกจากเงินได้ของเราในแต่ละเดือนหรือแต่ละครั้งที่เราได้รับเงินได้ ซึ่งภาษีส่วนนี้จะถูกนำส่งให้กับกรมสรรพากรไปก่อนล่วงหน้า ทำให้เราไม่ต้องจ่ายภาษีทั้งหมดทีเดียวตอนสิ้นปี

การคำนวณภาษีเงินได้บุคคลธรรมดา

การคำนวณภาษีเงินได้บุคคลธรรมดามี 2 วิธีหลักๆ

วิธีที่ 1: คำนวณจากเงินได้สุทธิ

วิธีนี้เป็นวิธีหลักในการคำนวณภาษีเงินได้บุคคลธรรมดา โดยมีขั้นตอนดังนี้

- คำนวณเงินได้พึงประเมิน: คือ รายได้ทั้งหมดที่เราได้รับในระหว่างปีภาษี เช่น เงินเดือน ค่าจ้าง โบนัส ดอกเบี้ย ฯลฯ

- หักค่าใช้จ่าย: หักค่าใช้จ่ายตามประเภทของเงินได้ เช่น ค่าใช้จ่ายตามมาตรา 40(1) สำหรับเงินเดือน

- หักค่าลดหย่อน: หักค่าลดหย่อนส่วนตัว ค่าลดหย่อนบุตร ค่าลดหย่อนบิดามารดา ค่าเบี้ยประกัน ฯลฯ

- คำนวณเงินได้สุทธิ: นำเงินได้พึงประเมิน หักด้วยค่าใช้จ่ายและค่าลดหย่อน จะได้เงินได้สุทธิ

- คำนวณภาษี: นำเงินได้สุทธิไปคำนวณภาษีตามอัตราภาษีแบบขั้นบันได

เงินได้สุทธิคืออะไร?

เงินได้สุทธิ คือ เงินได้พึงประเมิน หักด้วยค่าใช้จ่ายและค่าลดหย่อนต่างๆ ที่กฎหมายกำหนด เงินจำนวนนี้เป็นฐานในการคำนวณภาษีที่เราต้องจ่าย

อัตราภาษีแบบขั้นบันได

อัตราภาษีแบบขั้นบันได คือ อัตราภาษีที่คิดเป็นขั้นๆ ตามเงินได้สุทธิ ยิ่งเงินได้สุทธิสูงขึ้น อัตราภาษีก็จะสูงขึ้นด้วย เช่น

- เงินได้สุทธิ 0 – 150,000 บาท: ยกเว้น

- เงินได้สุทธิ 150,001 – 300,000 บาท: 5%

- เงินได้สุทธิ 300,001 – 500,000 บาท: 10%

- …

ตัวอย่างการคำนวณภาษี

สมมติว่ามีเงินได้สุทธิ 400,000 บาท การคำนวณภาษีจะเป็นดังนี้

- 150,000 บาทแรก: ยกเว้นภาษี

- (300,000 – 150,000) = 150,000 บาท: 5% = 7,500 บาท

- (400,000 – 300,000) = 100,000 บาท: 10% = 10,000 บาท

- รวมภาษีที่ต้องจ่าย: 7,500 + 10,000 = 17,500 บาท

วิธีที่ 2: คำนวณโดยนำเงินได้รวมมาคูณ 0.5% (สำหรับบางกรณี)

วิธีนี้ใช้ในกรณีที่เงินได้พึงประเมินเป็นไปตามเงื่อนไขที่กฎหมายกำหนด เช่น มีเงินได้จากการจ้างแรงงานอย่างเดียว และมีเงินได้พึงประเมินไม่เกิน 120,000 บาท ซึ่งวิธีนี้จะช่วยให้การคำนวณภาษีง่ายขึ้น

การวางแผนภาษีเงินได้บุคคลธรรมดา

การวางแผนภาษีเป็นสิ่งสำคัญที่จะช่วยให้เราเสียภาษีในอัตราที่เหมาะสมและถูกต้องตามกฎหมาย การวางแผนภาษีเกี่ยวข้องกับหลายปัจจัย

ประเภทของเงินได้

เงินได้มี 8 ประเภท (มาตรา 40 แห่งประมวลรัษฎากร) แต่ละประเภทมีวิธีการคำนวณและสิทธิประโยชน์ทางภาษีที่แตกต่างกันไป การรู้ว่าเงินได้ของเราอยู่ในประเภทใด จะช่วยให้เราวางแผนภาษีได้อย่างมีประสิทธิภาพมากขึ้น

- เงินได้เนื่องจากการจ้างแรงงาน (เงินเดือน ค่าจ้าง)

- เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ (ค่าธรรมเนียม ค่านายหน้า)

- ค่าแห่งกู๊ดวิลล์ ค่าลิขสิทธิ์ หรือสิทธิอย่างอื่น

- ดอกเบี้ย เงินปันผล

- เงินได้จากการให้เช่าทรัพย์สิน

- เงินได้จากวิชาชีพอิสระ

- เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วย

- เงินได้อื่นๆ เช่น การขายของออนไลน์

การหักค่าใช้จ่าย

ค่าใช้จ่ายสามารถนำมาหักออกจากเงินได้พึงประเมินได้ เพื่อคำนวณเงินได้สุทธิ ค่าใช้จ่ายที่หักได้จะแตกต่างกันไปตามประเภทของเงินได้ เช่น เงินเดือน สามารถหักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท

ค่าลดหย่อน

ค่าลดหย่อนเป็นค่าใช้จ่ายที่เราสามารถนำมาหักออกจากเงินได้สุทธิได้อีก เพื่อลดภาระภาษี ค่าลดหย่อนมีหลายประเภท เช่น

- ค่าลดหย่อนส่วนตัว: 60,000 บาท

- ค่าลดหย่อนคู่สมรส: 60,000 บาท (กรณีคู่สมรสไม่มีเงินได้)

- ค่าลดหย่อนบุตร: 30,000 บาทต่อคน (บุตรชอบด้วยกฎหมาย)

- ค่าลดหย่อนบิดามารดา: 30,000 บาทต่อคน (บิดามารดาที่มีอายุ 60 ปีขึ้นไป และมีเงินได้ไม่เกินเกณฑ์ที่กำหนด)

- ค่าเบี้ยประกันชีวิต

- ค่าเบี้ยประกันสุขภาพ

- ค่าดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างอาคาร

- เงินบริจาค

- ค่าซื้อหน่วยลงทุนในกองทุนรวมต่างๆ (RMF, SSF)

เงินบริจาค

เงินบริจาคสามารถนำมาลดหย่อนภาษีได้ โดยทั่วไปสามารถลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอื่นๆ

การวางแผนภาษีสำหรับมนุษย์เงินเดือน

สำหรับมนุษย์เงินเดือน การวางแผนภาษีสามารถทำได้โดย

- ตรวจสอบสิทธิประโยชน์: ตรวจสอบสิทธิประโยชน์ต่างๆ ที่เรามี เช่น ค่าลดหย่อนส่วนตัว ค่าลดหย่อนบุตร ค่าลดหย่อนบิดามารดา

- เลือกใช้ค่าลดหย่อนให้เหมาะสม: เลือกใช้ค่าลดหย่อนที่เหมาะสมกับสถานการณ์ของเรา เพื่อให้ได้ประโยชน์สูงสุด เช่น การซื้อประกันชีวิต ประกันสุขภาพ หรือลงทุนในกองทุนรวม

- วางแผนการออมและการลงทุน: วางแผนการออมและการลงทุนในระยะยาว เพื่อให้ได้รับสิทธิประโยชน์ทางภาษีเพิ่มเติม เช่น การลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือกองทุนรวมเพื่อการออม (SSF)

การวางแผนภาษีบุตร

การวางแผนภาษีบุตรเกี่ยวข้องกับการบริหารจัดการค่าใช้จ่ายและค่าลดหย่อนต่างๆ ที่เกี่ยวข้องกับบุตร เช่น

- ค่าลดหย่อนบุตร: ใช้สิทธิค่าลดหย่อนบุตรให้เต็มที่

- ค่าใช้จ่ายในการศึกษา: เก็บหลักฐานค่าใช้จ่ายในการศึกษาของบุตร เพื่อนำมาใช้ประโยชน์ในการลดหย่อนภาษี

- การวางแผนการศึกษา: วางแผนการศึกษาของบุตรในระยะยาว เพื่อเตรียมพร้อมสำหรับค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้น

หวังว่า #ภาษี10นาที ตอนนี้จะเป็นประโยชน์สำหรับทุกท่านนะครับ การวางแผนภาษีที่ดีจะช่วยให้เราบริหารจัดการการเงินได้อย่างมีประสิทธิภาพมากขึ้น

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น