Tag: ภาษีมรดก

-

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษีเกินจำเป็น การวางแผนมรดกเป็นกระบวนการสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น ช่วยให้ทรัพย์สินที่สะสมมาถูกส่งต่อไปยังลูกหลานได้อย่างราบรื่นและเป็นไปตามความประสงค์ของเรา การวางแผนที่ดีไม่เพียงแต่ช่วยให้มั่นใจว่าทรัพย์สินจะถูกส่งต่อไปยังผู้รับที่ถูกต้องเท่านั้น แต่ยังช่วยลดภาระภาษีที่อาจเกิดขึ้นได้อีกด้วย บทความนี้จะพาคุณไปทำความเข้าใจถึงรูปแบบการจัดการมรดก การวางแผนภาษี และวิธีการส่งต่อทรัพย์สินให้ลูกหลานอย่างมีประสิทธิภาพ รูปแบบการจัดการมรดก การจัดการมรดกมีหลายรูปแบบให้เลือกใช้ ขึ้นอยู่กับความต้องการและสถานการณ์ของแต่ละบุคคล รูปแบบที่ได้รับความนิยมและมีประสิทธิภาพมีดังนี้ พินัยกรรม: กำหนดผู้รับและผู้จัดการมรดก พินัยกรรมเป็นเอกสารทางกฎหมายที่ระบุความประสงค์ของผู้ทำพินัยกรรมในการจัดการทรัพย์สินหลังเสียชีวิต พินัยกรรมช่วยให้คุณสามารถกำหนดผู้รับมรดกและผู้จัดการมรดกได้อย่างชัดเจน ป้องกันความขัดแย้งที่อาจเกิดขึ้นระหว่างทายาท และทำให้กระบวนการจัดการมรดกเป็นไปอย่างราบรื่น กองทรัสต์: โอนย้ายทรัพย์สินในขณะมีชีวิต กองทรัสต์เป็นเครื่องมือทางการเงินที่ช่วยให้คุณสามารถโอนย้ายทรัพย์สินไปยังผู้รับผลประโยชน์ในขณะที่คุณยังมีชีวิตอยู่ กองทรัสต์ช่วยลดความยุ่งยากในการจัดการมรดกหลังเสียชีวิต และยังสามารถช่วยลดภาระภาษีได้อีกด้วย การตั้งกองทรัสต์เหมาะสำหรับผู้ที่มีทรัพย์สินจำนวนมากและต้องการวางแผนการส่งต่อทรัพย์สินอย่างละเอียด การวางแผนภาษี การวางแผนภาษีเป็นส่วนสำคัญของการวางแผนมรดก ช่วยให้คุณสามารถลดภาระภาษีที่อาจเกิดขึ้นจากการส่งต่อทรัพย์สินได้ การวางแผนภาษีที่ดีจะช่วยให้ทรัพย์สินของคุณถูกส่งต่อไปยังลูกหลานได้มากที่สุด บริหารภาษีเพื่อเพิ่มความมั่งคั่ง การบริหารภาษีเกี่ยวข้องกับการใช้เครื่องมือและกลยุทธ์ต่างๆ เพื่อลดภาระภาษีให้เหลือน้อยที่สุด ตัวอย่างเช่น การใช้ประโยชน์จากสิทธิประโยชน์ทางภาษี การลงทุนในสินทรัพย์ที่ได้รับการยกเว้นภาษี หรือการวางแผนการโอนย้ายทรัพย์สินอย่างมีประสิทธิภาพ การบริหารภาษีที่ดีจะช่วยเพิ่มความมั่งคั่งให้กับครอบครัวของคุณในระยะยาว การโอนย้ายทรัพย์สิน การโอนย้ายทรัพย์สินเป็นขั้นตอนสำคัญในการส่งต่อมรดกให้ลูกหลาน การโอนย้ายทรัพย์สินสามารถทำได้หลายวิธี แต่ละวิธีมีข้อดีข้อเสียแตกต่างกันไป โอนให้ทายาท: พิจารณาเรื่องภาษี การโอนทรัพย์สินให้ทายาทโดยตรงเป็นวิธีที่ง่ายที่สุด แต่คุณต้องพิจารณาเรื่องภาษีที่อาจเกิดขึ้น การโอนทรัพย์สินบางประเภทอาจมีภาระภาษี เช่น ภาษีการรับมรดก หรือภาษีเงินได้บุคคลธรรมดา ดังนั้น คุณควรปรึกษาผู้เชี่ยวชาญด้านภาษีเพื่อวางแผนการโอนย้ายทรัพย์สินอย่างมีประสิทธิภาพ ประกันชีวิต ประกันชีวิตเป็นเครื่องมือทางการเงินที่ช่วยส่งต่อความคุ้มครองและสร้างหลักประกันทางการเงินให้กับครอบครัว…

-

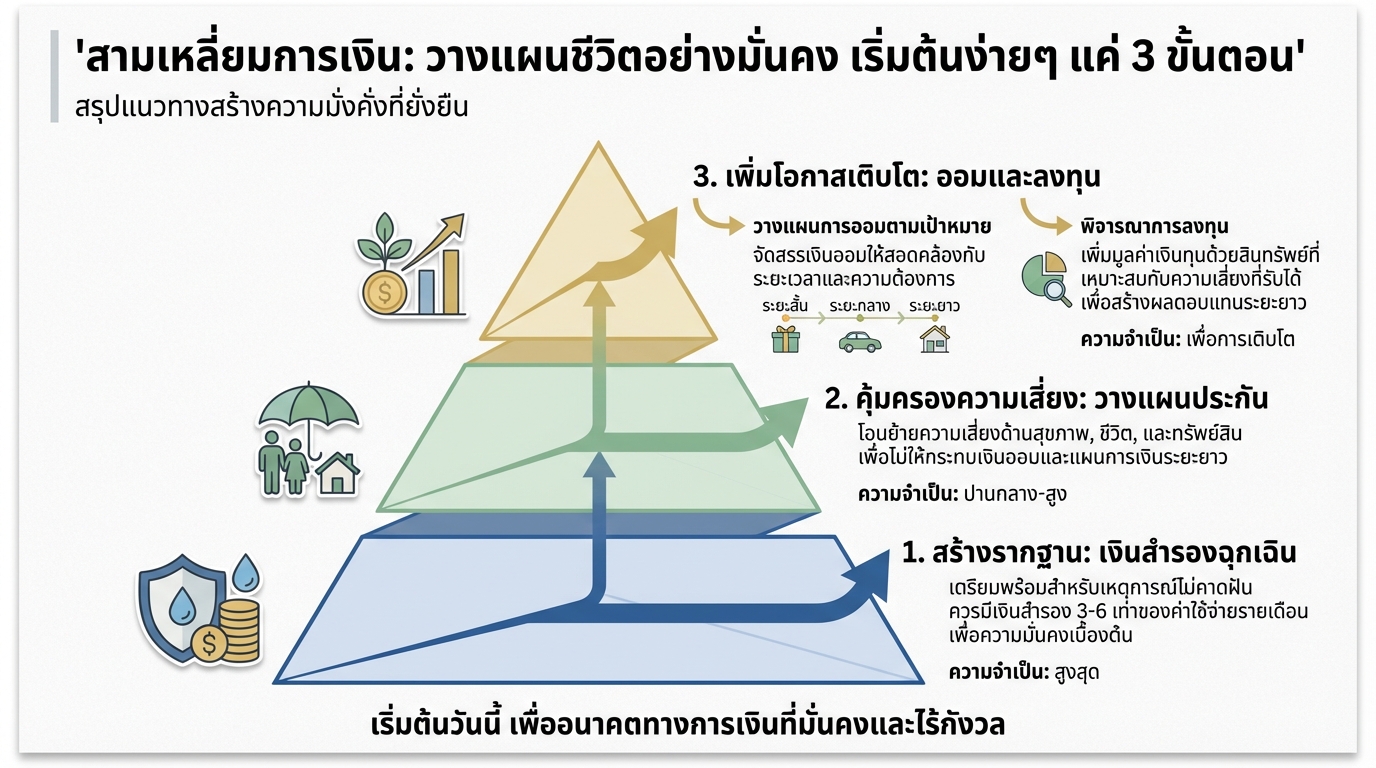

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน การวางแผนการเงินเป็นสิ่งสำคัญที่ช่วยให้เราสามารถใช้ชีวิตได้อย่างมั่นคงและบรรลุเป้าหมายที่ตั้งไว้ ไม่ว่าจะเป็นการมีเงินสำรองฉุกเฉิน การซื้อบ้าน การศึกษาของบุตรหลาน หรือการเกษียณอายุอย่างมีความสุข หนึ่งในแนวคิดที่ได้รับความนิยมและเป็นประโยชน์อย่างยิ่งคือ “สามเหลี่ยมการเงิน” ซึ่งเป็นกรอบแนวคิดที่ช่วยให้เราวางแผนการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับสามเหลี่ยมการเงิน และวิธีการนำไปปรับใช้ในการวางแผนชีวิตให้มั่นคง สร้างรากฐานทางการเงินที่มั่นคง การสร้างรากฐานทางการเงินที่มั่นคงเปรียบเสมือนการสร้างบ้านให้แข็งแรงก่อนที่จะตกแต่งภายใน สามเหลี่ยมการเงินเริ่มต้นด้วยการสร้างรากฐานที่แข็งแกร่ง ซึ่งประกอบไปด้วยสองส่วนสำคัญ เงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่เราเก็บออมไว้เพื่อใช้ในยามจำเป็น เช่น เมื่อตกงาน เจ็บป่วย หรือมีค่าใช้จ่ายที่ไม่คาดฝันเกิดขึ้น การมีเงินสำรองฉุกเฉินจะช่วยให้เราสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้อย่างไม่เดือดร้อน โดยทั่วไปแนะนำให้มีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน วางแผนประกันเพื่อคุ้มครอง ประกันภัยเป็นเครื่องมือสำคัญในการคุ้มครองความเสี่ยงทางการเงินที่อาจเกิดขึ้นในชีวิต เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้เมื่อเกิดอุบัติเหตุ หรือการเสียชีวิต การทำประกันภัยที่เหมาะสมจะช่วยลดภาระทางการเงินที่อาจเกิดขึ้นในอนาคต ทำให้เราสามารถใช้ชีวิตได้อย่างสบายใจมากขึ้น วางแผนการออม เมื่อมีรากฐานทางการเงินที่มั่นคงแล้ว ขั้นตอนต่อไปคือการวางแผนการออม การออมเป็นสิ่งสำคัญที่ช่วยให้เราบรรลุเป้าหมายทางการเงินในระยะสั้น กลาง และยาว การวางแผนการออมที่ดีจะต้องพิจารณาถึงระยะเวลาในการออม ความเสี่ยงที่ยอมรับได้ และผลตอบแทนที่คาดหวัง การออมระยะสั้น (1 ปี) การออมระยะสั้นคือการออมเพื่อเป้าหมายที่ต้องการใช้เงินในระยะเวลาอันสั้น เช่น…

-

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถึงเกษียณ การวางแผนการเงินเป็นสิ่งสำคัญที่ช่วยให้เราสามารถจัดการชีวิตได้อย่างมั่นคงและบรรลุเป้าหมายที่ตั้งไว้ ไม่ว่าจะเป็นการใช้จ่ายในชีวิตประจำวัน การลงทุนเพื่ออนาคต หรือการเตรียมพร้อมสำหรับวัยเกษียณ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ด้วยเหตุนี้ การทำความเข้าใจและนำหลักการวางแผนการเงินไปปรับใช้จึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะนำเสนอแนวคิดเกี่ยวกับการวางแผนการเงิน 5 ระดับ ซึ่งครอบคลุมทุกช่วงชีวิตตั้งแต่เริ่มต้นทำงานจนถึงวัยเกษียณ เพื่อให้คุณสามารถวางแผนชีวิตได้อย่างมีประสิทธิภาพ ระดับที่ 1: สร้างรากฐานทางการเงิน ระดับแรกของการวางแผนการเงินคือการสร้างรากฐานที่แข็งแกร่ง ซึ่งเป็นจุดเริ่มต้นที่สำคัญในการสร้างความมั่นคงทางการเงินในระยะยาว ในขั้นตอนนี้ เราจะมุ่งเน้นไปที่การสร้างความคุ้มครองพื้นฐานและการจัดการสภาพคล่องทางการเงิน สร้างกองทุนฉุกเฉิน สิ่งแรกที่ควรทำคือการสร้างกองทุนฉุกเฉิน กองทุนนี้เปรียบเสมือนเกราะป้องกันทางการเงินที่ช่วยให้เราสามารถรับมือกับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน โดยทั่วไปแล้ว กองทุนฉุกเฉินควรมีจำนวนเงินเท่ากับค่าใช้จ่ายส่วนตัว 6-12 เท่าต่อเดือน วิธีคำนวณง่ายๆ คือ นำค่าใช้จ่ายทั้งหมดในแต่ละเดือนมาคำนวณ แล้วคูณด้วยจำนวนเดือนที่ต้องการ ซื้อประกันสุขภาพ การมีประกันสุขภาพเป็นสิ่งจำเป็นอย่างยิ่ง เนื่องจากค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การมีประกันสุขภาพจะช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ทำให้เราไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดฝัน นอกจากนี้ การเลือกประกันสุขภาพที่เหมาะสมยังช่วยให้เราได้รับความคุ้มครองที่ครอบคลุมตามความต้องการอีกด้วย ระดับที่ 2: เพิ่มรายได้และวางแผนการลงทุน เมื่อมีรากฐานทางการเงินที่มั่นคงแล้ว ขั้นตอนต่อไปคือการเพิ่มรายได้และวางแผนการลงทุน เพื่อสร้างความมั่งคั่งและบรรลุเป้าหมายทางการเงินในระยะยาว ในระดับนี้ เราจะมุ่งเน้นไปที่การเพิ่มศักยภาพในการหารายได้และการวางแผนการลงทุนเพื่ออนาคต…

-

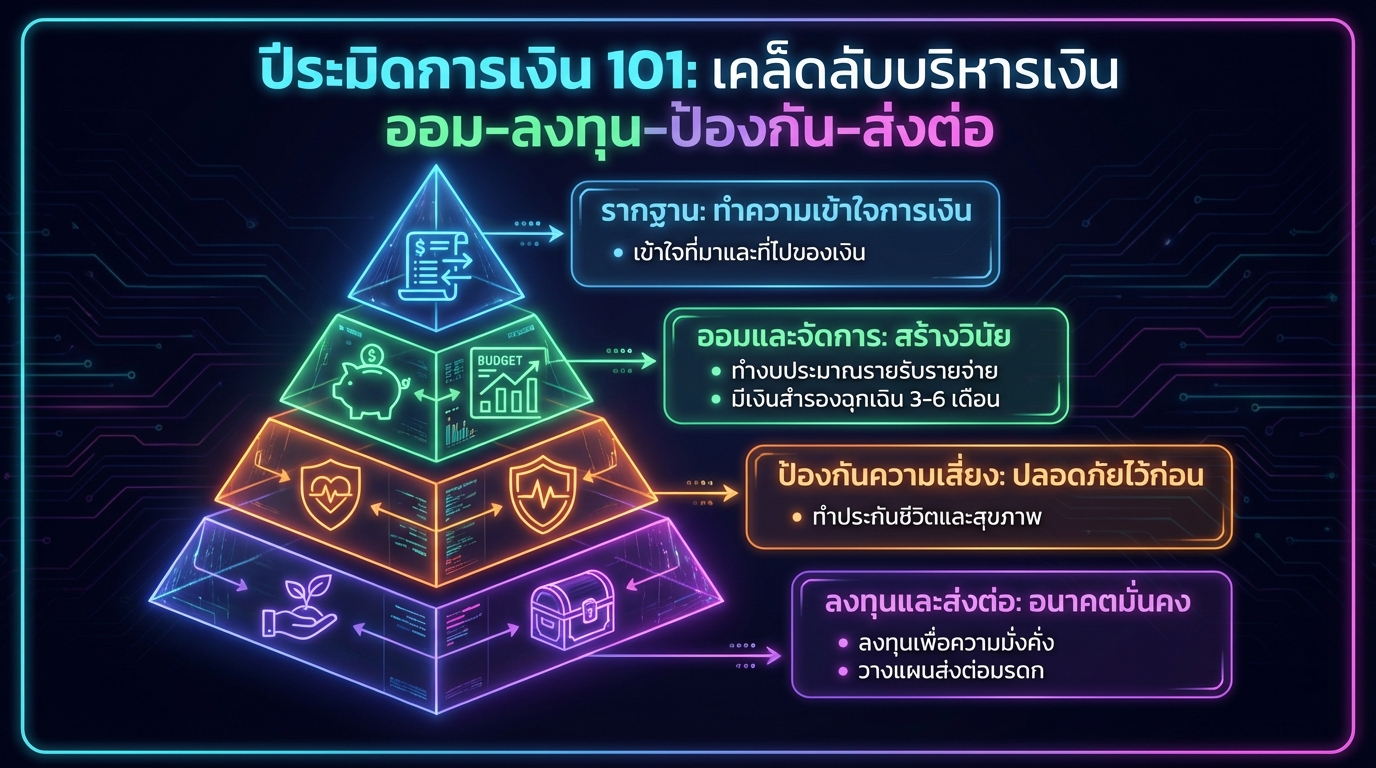

ปีระมิดการเงิน 101: เคล็ดลับบริหารเงิน ออม ลงทุน ป้องกัน ส่งต่อ

ปีระมิดการเงิน 101 เคล็ดลับบริหารเงิน ออม–ลงทุน–ป้องกัน–ส่งต่อ การบริหารจัดการการเงินส่วนบุคคลเป็นทักษะสำคัญที่ทุกคนควรมี เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ปีระมิดการเงิน 101 เป็นแนวทางที่ช่วยให้คุณเข้าใจหลักการบริหารเงินอย่างเป็นระบบ ตั้งแต่การบริหารสภาพคล่อง การป้องกันความเสี่ยง การออมและการลงทุน ไปจนถึงการส่งต่อความมั่งคั่งให้แก่คนรุ่นหลัง บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของปีระมิดการเงิน เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ CF Management (การบริหารสภาพคล่อง) การบริหารสภาพคล่องเป็นพื้นฐานสำคัญของการจัดการการเงินที่ดี เป็นการทำความเข้าใจที่มาและที่ไปของเงินของคุณ เพื่อให้คุณสามารถควบคุมค่าใช้จ่ายและมีเงินสำรองฉุกเฉิน ทำความเข้าใจที่มาและที่ไปของเงิน เริ่มต้นด้วยการทำความเข้าใจว่าเงินของคุณมาจากไหนบ้าง ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง หรือรายได้อื่นๆ และเงินของคุณถูกนำไปใช้อะไรบ้าง เช่น ค่าใช้จ่ายส่วนตัว ค่าใช้จ่ายในครอบครัว และหนี้สินต่างๆ การทำความเข้าใจในส่วนนี้จะช่วยให้คุณเห็นภาพรวมการเงินของคุณได้ชัดเจนยิ่งขึ้น ทำงบประมาณรายรับรายจ่าย การทำงบประมาณรายรับรายจ่ายเป็นเครื่องมือสำคัญในการบริหารสภาพคล่อง ช่วยให้คุณทราบว่าคุณมีรายได้เท่าไหร่ และมีค่าใช้จ่ายอะไรบ้าง การทำงบประมาณจะช่วยให้คุณควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพ และสามารถวางแผนการออมและการลงทุนได้ มีเงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในกรณีฉุกเฉิน เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน จำนวนเงินสำรองฉุกเฉินที่เหมาะสมคือ 3-6 เท่าของค่าใช้จ่ายต่อเดือน การมีเงินสำรองฉุกเฉินจะช่วยให้คุณรับมือกับสถานการณ์ที่ไม่คาดฝันได้อย่างมั่นคง หลีกเลี่ยงการใช้บัตรเครดิตเกินตัว การใช้บัตรเครดิตอย่างไม่ระมัดระวังอาจนำไปสู่หนี้สินที่เพิ่มขึ้นได้ พยายามใช้จ่ายอย่างมีสติ และจ่ายเต็มจำนวนเมื่อถึงกำหนดชำระ เพื่อหลีกเลี่ยงดอกเบี้ยและค่าธรรมเนียมต่างๆ…

-

จัดพอร์ตการเงินยังไงให้รวย! สรุป “พอร์ต 101” ฉบับเข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง การจัดการการเงินเป็นทักษะสำคัญที่ช่วยให้เราสามารถสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิตได้ หนังสือ “พอร์ต 101” เป็นแหล่งข้อมูลที่ยอดเยี่ยมในการเรียนรู้เรื่องการเงินส่วนบุคคล โดยสรุปจากประสบการณ์จริงของผู้เขียนที่ได้ให้คำปรึกษาด้านการเงินแก่ลูกค้ามากมาย เนื้อหาในหนังสือเล่มนี้เข้าใจง่าย ใช้ภาษาที่เข้าใจง่าย พร้อมยกตัวอย่างกรณีศึกษาที่น่าสนใจมากมาย บทความนี้จะพาทุกท่านไปเจาะลึกเนื้อหาสำคัญจากหนังสือเล่มนี้ เพื่อนำไปปรับใช้ในการวางแผนการเงินของตนเอง ความสำคัญของการจัดการการเงิน ความรู้ด้านการจัดการการเงินมีความสำคัญมากกว่าตัวเงินที่เรามี การวางแผนทางการเงินที่ดีช่วยให้เราสามารถควบคุมรายรับรายจ่าย วางแผนการลงทุน และเตรียมพร้อมรับมือกับความไม่แน่นอนในอนาคต 3 สิ่งที่ควรรู้ก่อนจะแก่ การเตรียมพร้อมสำหรับอนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อเราก้าวเข้าสู่วัยสูงอายุ มี 3 สิ่งที่เราควรรู้และให้ความสำคัญ: อนาคตที่ไม่แน่นอน ชีวิตเต็มไปด้วยความไม่แน่นอน การวางแผนทางการเงินช่วยให้เราสามารถรับมือกับเหตุการณ์ไม่คาดฝันต่างๆ ได้อย่างมีประสิทธิภาพ เงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลง การวางแผนการเงินที่ดีต้องคำนึงถึงผลกระทบของเงินเฟ้อและหาทางรักษาอำนาจซื้อของเงิน การวางแผนเกษียณ การวางแผนเกษียณเป็นสิ่งจำเป็นเพื่อให้มีชีวิตหลังเกษียณที่มีคุณภาพและมั่นคงทางการเงิน การจัดสรรรายได้, หนี้สิน และภาษี การจัดการรายได้ หนี้สิน และภาษีอย่างมีประสิทธิภาพเป็นหัวใจสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ที่ดีเริ่มต้นจากการทำความเข้าใจรายรับและรายจ่ายของตนเอง การแบ่งเงินออมและเงินลงทุนอย่างเหมาะสมเป็นสิ่งสำคัญ การจัดสรรหนี้ หนี้สินที่มีดอกเบี้ยสูงควรได้รับการจัดการเป็นอันดับแรก การโปะหนี้เพื่อลดภาระดอกเบี้ยและเพิ่มสภาพคล่องทางการเงิน การวางแผนภาษี การวางแผนภาษีช่วยให้เราสามารถใช้ประโยชน์จากสิทธิประโยชน์ทางภาษีต่างๆ ได้อย่างเต็มที่ การลงทุนและการจัดการเงินสำหรับแต่ละบุคคล การลงทุนและการจัดการเงินเป็นเรื่องเฉพาะบุคคล…

-

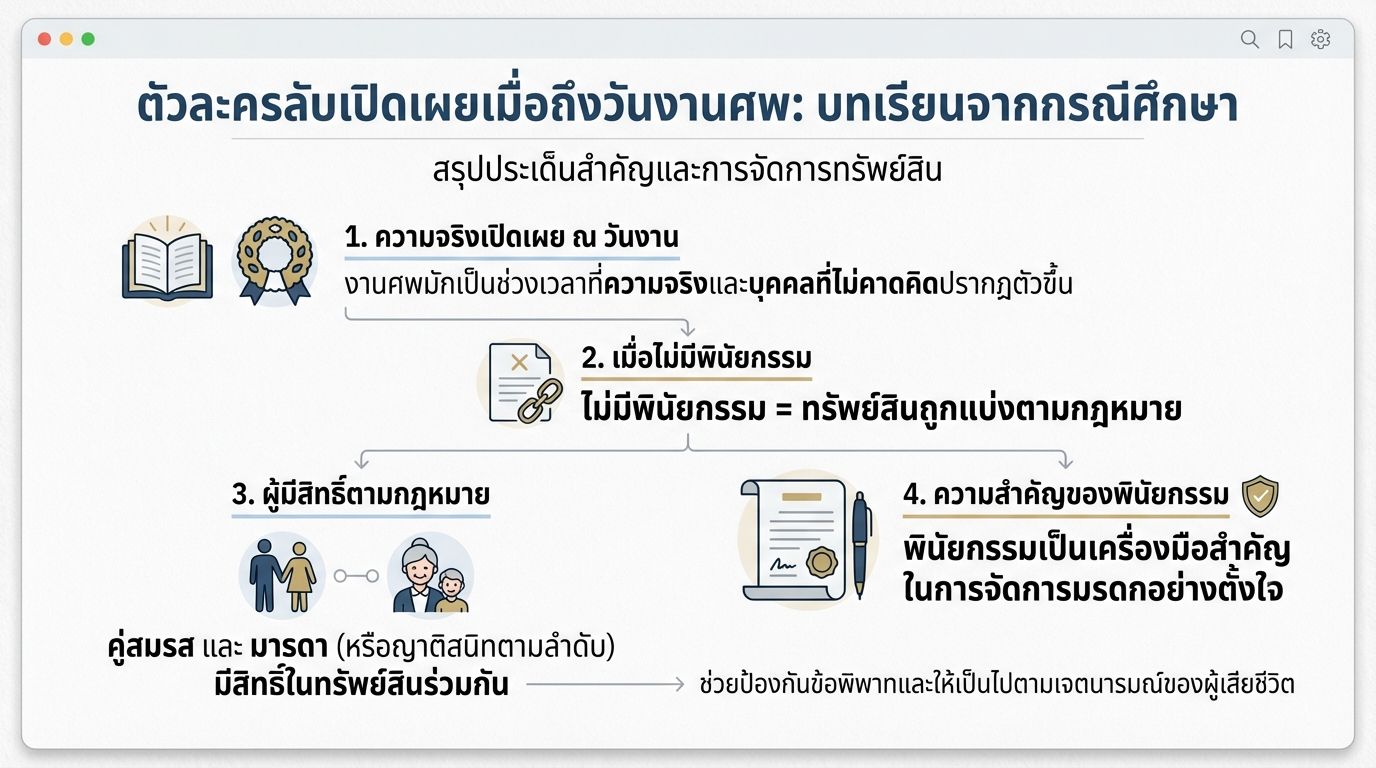

ตัวละครลับเปิดเผยเมื่อถึงวันงานศพ: บทเรียนจากกรณีศึกษา | การเงิน

ตัวละครลับเปิดเผยเมื่อถึงวันงานศพ: บทเรียนจากกรณีศึกษา งานศพมักเป็นช่วงเวลาที่ความจริงถูกเปิดเผย หลายครั้งที่เราได้เห็นเรื่องราวพลิกผันราวกับละครหลังข่าว โดยเฉพาะอย่างยิ่งในเรื่องของการจัดการมรดกและทรัพย์สินของผู้เสียชีวิต เรื่องราวเหล่านี้สะท้อนให้เห็นถึงความสำคัญของการวางแผนทางการเงินล่วงหน้า โดยเฉพาะอย่างยิ่งการทำพินัยกรรมเพื่อป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต บทความนี้จะพาคุณไปสำรวจกรณีศึกษาที่น่าสนใจ พร้อมทั้งเจาะลึกถึงผลกระทบของการไม่มีพินัยกรรม และทางออกในการจัดการมรดก เพื่อให้คุณสามารถวางแผนทางการเงินได้อย่างรอบคอบและเตรียมพร้อมสำหรับอนาคต ตัวละครลับในงานศพ: กรณีศึกษาที่น่าสนใจ งานศพมักเป็นช่วงเวลาที่ความจริงถูกเปิดเผย หลายครั้งที่เราได้เห็นเรื่องราวพลิกผันราวกับละครหลังข่าว โดยเฉพาะอย่างยิ่งในเรื่องของการจัดการมรดกและทรัพย์สินของผู้เสียชีวิต เรื่องราวเหล่านี้สะท้อนให้เห็นถึงความสำคัญของการวางแผนทางการเงินล่วงหน้า โดยเฉพาะอย่างยิ่งการทำพินัยกรรมเพื่อป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต บทความนี้จะพาคุณไปสำรวจกรณีศึกษาที่น่าสนใจ พร้อมทั้งเจาะลึกถึงผลกระทบของการไม่มีพินัยกรรม และทางออกในการจัดการมรดก เพื่อให้คุณสามารถวางแผนทางการเงินได้อย่างรอบคอบและเตรียมพร้อมสำหรับอนาคต ผลกระทบของการไม่มีพินัยกรรม การไม่มีพินัยกรรมอาจนำมาซึ่งปัญหามากมาย โดยเฉพาะอย่างยิ่งในเรื่องของการแบ่งทรัพย์สินที่ไม่เป็นไปตามความต้องการของผู้เสียชีวิต ซึ่งอาจนำไปสู่ความขัดแย้งในครอบครัวและปัญหาอื่นๆ ที่ตามมา ทางออก: พินัยกรรมและทางเลือกอื่นๆ การทำพินัยกรรมเป็นเครื่องมือสำคัญในการจัดการมรดกและทรัพย์สินของคุณ เพื่อให้แน่ใจว่าทรัพย์สินของคุณจะถูกแบ่งตามที่คุณต้องการ นอกจากนี้ยังมีทางเลือกอื่นๆ ที่คุณสามารถพิจารณาได้ เช่น การมีบุตร ซึ่งอาจส่งผลต่อการแบ่งทรัพย์สินในอนาคต เปิดเรื่อง: ตัวละครลับในงานศพ เรื่องราวที่เกิดขึ้นในงานศพมักเป็นเรื่องราวที่คาดไม่ถึง และมักจะเปิดเผยความจริงบางอย่างที่ถูกซ่อนไว้ การเปิดเผยเหล่านี้อาจส่งผลกระทบต่อความสัมพันธ์ในครอบครัวและการจัดการทรัพย์สินของผู้เสียชีวิต เรื่องราวของเพื่อนและครอบครัว จากประสบการณ์จริงของเพื่อนผู้เขียน ได้พบกับเรื่องราวที่น่าสนใจในงานศพของคุณพ่อของเพื่อน เมื่อมีผู้หญิงคนหนึ่งจูงเด็กชายคนหนึ่งมาเคารพศพ และเปิดเผยว่าตนเองเป็นภรรยาอีกคนของผู้เสียชีวิต เรื่องราวนี้ทำให้ครอบครัวของผู้เสียชีวิตตกตะลึงและเกิดคำถามมากมายเกี่ยวกับการจัดการทรัพย์สิน การเปิดเผยความสัมพันธ์ลับ การเปิดเผยความสัมพันธ์ลับในงานศพเป็นเรื่องที่เกิดขึ้นได้บ่อยครั้ง ซึ่งอาจส่งผลกระทบต่อความรู้สึกของครอบครัวและนำไปสู่ปัญหาในการจัดการมรดกและทรัพย์สินของผู้เสียชีวิต ผลกระทบของการไม่มีพินัยกรรม การไม่มีพินัยกรรมอาจนำมาซึ่งปัญหามากมาย โดยเฉพาะอย่างยิ่งในเรื่องของการแบ่งทรัพย์สินที่ไม่เป็นไปตามความต้องการของผู้เสียชีวิต ซึ่งอาจนำไปสู่ความขัดแย้งในครอบครัวและปัญหาอื่นๆ ที่ตามมา…

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน การวางแผนการเงินเป็นสิ่งสำคัญที่ช่วยให้เราสามารถใช้ชีวิตได้อย่างมั่นคงและบรรลุเป้าหมายที่ตั้งไว้ ไม่ว่าจะเป็นการมีเงินเก็บฉุกเฉิน การซื้อบ้าน การศึกษาของลูก หรือการเกษียณอายุอย่างมีความสุข หนึ่งในแนวคิดที่ได้รับความนิยมและเป็นประโยชน์อย่างยิ่งคือ “สามเหลี่ยมการเงิน” ซึ่งเป็นกรอบแนวคิดที่ช่วยให้เราวางแผนการเงินได้อย่างเป็นระบบและครอบคลุมทุกมิติของชีวิตทางการเงิน ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับสามเหลี่ยมการเงินอย่างละเอียด พร้อมทั้งแนะนำวิธีการนำไปปรับใช้ในชีวิตประจำวัน เพื่อสร้างรากฐานทางการเงินที่แข็งแกร่งและมั่นคง สร้างรากฐานที่มั่นคง การสร้างรากฐานที่มั่นคงเป็นขั้นตอนแรกและสำคัญที่สุดในการวางแผนการเงิน เปรียบเสมือนการสร้างบ้านที่ต้องมีเสาเข็มที่แข็งแรง เพื่อรองรับโครงสร้างทั้งหมดของบ้าน สามเหลี่ยมการเงินเริ่มต้นด้วยการสร้างรากฐานที่มั่นคง ซึ่งประกอบด้วย 2 ส่วนหลักๆ ได้แก่ เงินเก็บฉุกเฉิน และการวางแผนประกัน เงินเก็บ 3-6 เดือน เงินเก็บฉุกเฉินคือเงินสำรองที่เราเตรียมไว้เพื่อรับมือกับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในชีวิต เช่น การตกงาน ค่ารักษาพยาบาล หรืออุบัติเหตุต่างๆ จำนวนเงินเก็บฉุกเฉินที่เหมาะสมคือ 3-6 เท่าของค่าใช้จ่ายต่อเดือนของเรา หากคุณมีค่าใช้จ่ายต่อเดือน 20,000 บาท คุณควรมีเงินเก็บฉุกเฉินอย่างน้อย 60,000 – 120,000 บาท การมีเงินเก็บฉุกเฉินจะช่วยให้คุณสามารถรับมือกับสถานการณ์ฉุกเฉินได้อย่างทันท่วงที โดยไม่ต้องกังวลเรื่องการกู้หนี้ยืมสิน หรือการต้องขายสินทรัพย์ต่างๆ ในราคาที่ไม่เหมาะสม นอกจากนี้ เงินเก็บฉุกเฉินยังช่วยลดความเครียดและความกังวลเกี่ยวกับการเงิน ทำให้คุณสามารถใช้ชีวิตได้อย่างมีความสุขและมั่นใจมากยิ่งขึ้น…