ป้ายกำกับ: เป้าหมายทางการเงิน

-

ก๊อต จิรายุ: จากหนี้ท่วม สู่ 6 บัญชีบริหารเงินฉบับ New Gen

ก๊อต จิรายุ จากหนี้ท่วม สู่การเก็บ 6 บัญชีที่ยังมีให้ถล…

-

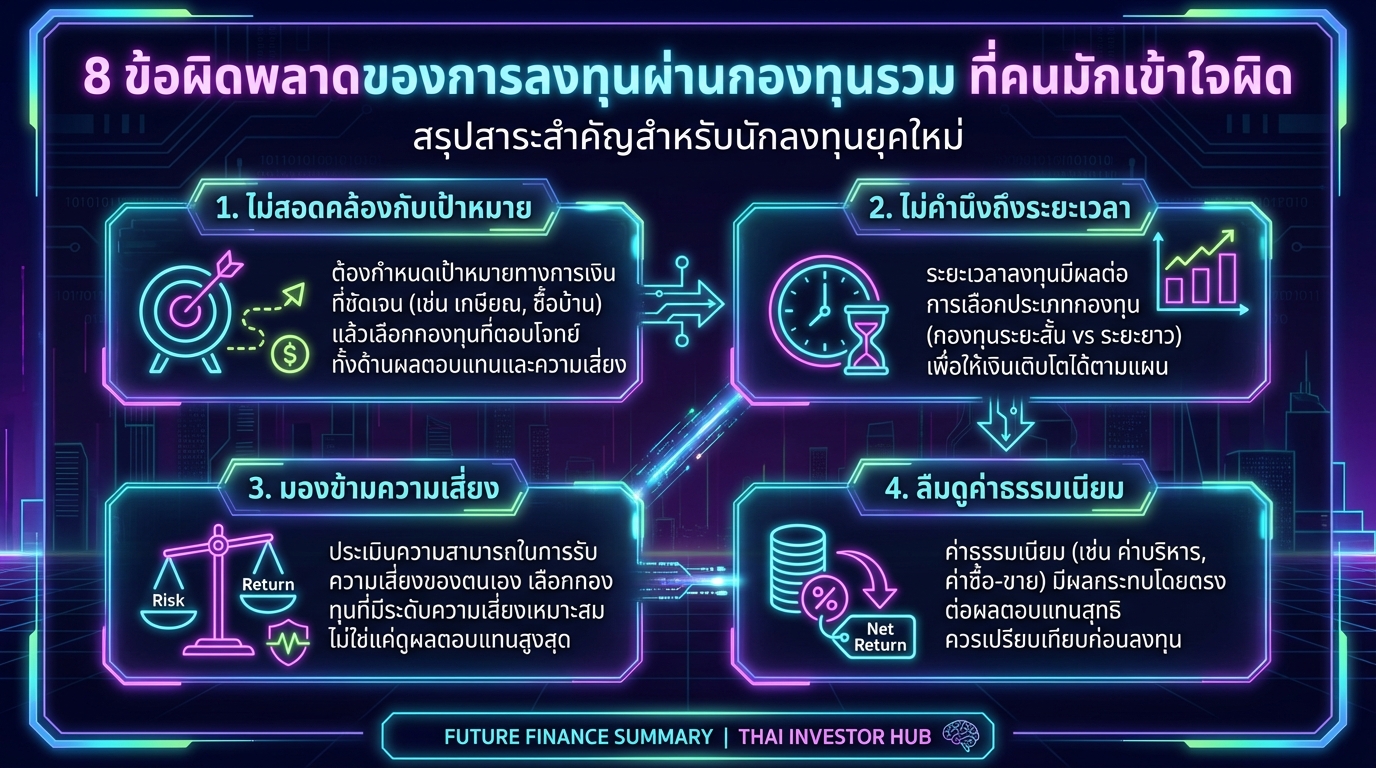

8 ข้อผิดพลาดลงทุนกองทุนรวม ที่นักลงทุนควรรู้

8 ข้อผิดพลาดของการลงทุนผ่านกองทุนรวม ที่คนมักเข้าใจผิด …

-

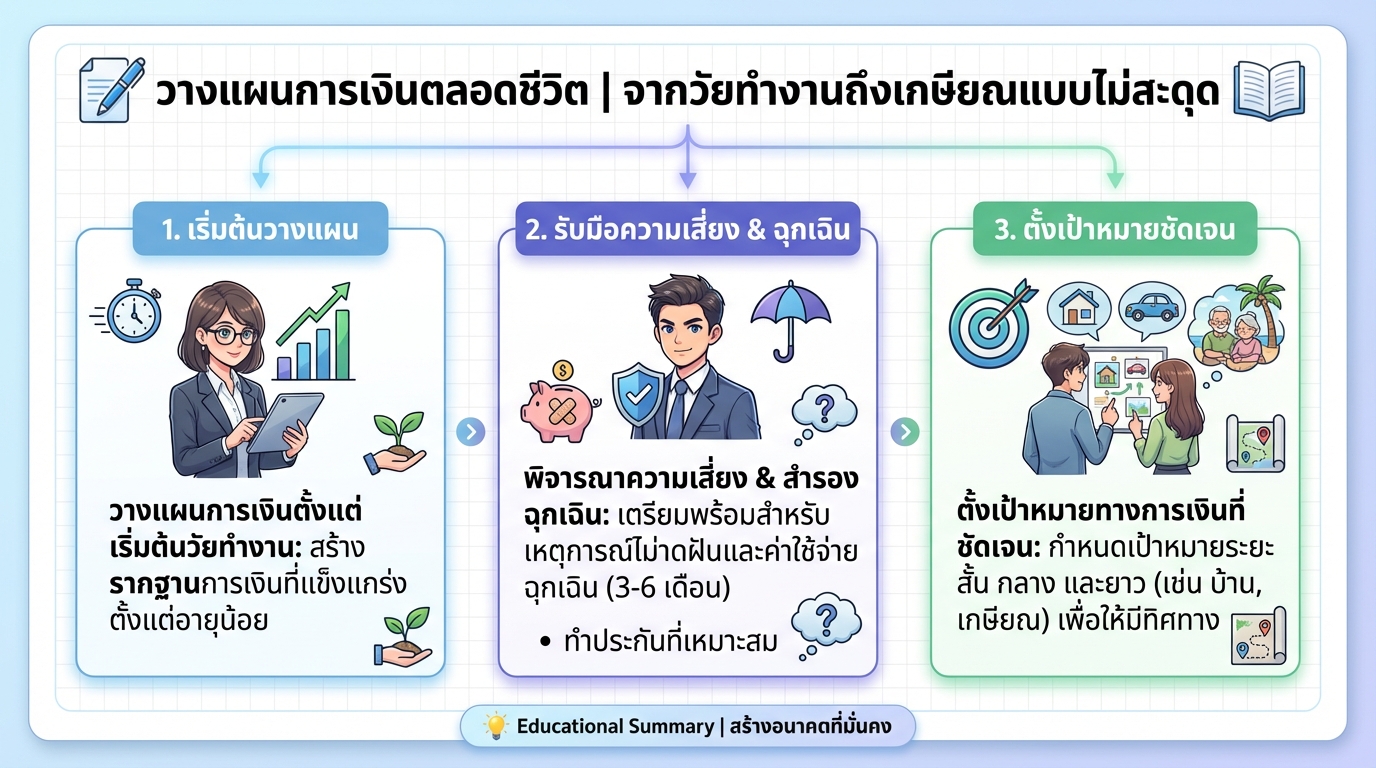

วางแผนการเงินตลอดชีวิต | จากวัยทำงานถึงเกษียณแบบไม่สะดุด

วางแผนการเงินตลอดชีวิต | จากวัยทำงานถึงเกษียณแบบไม่สะดุ…

-

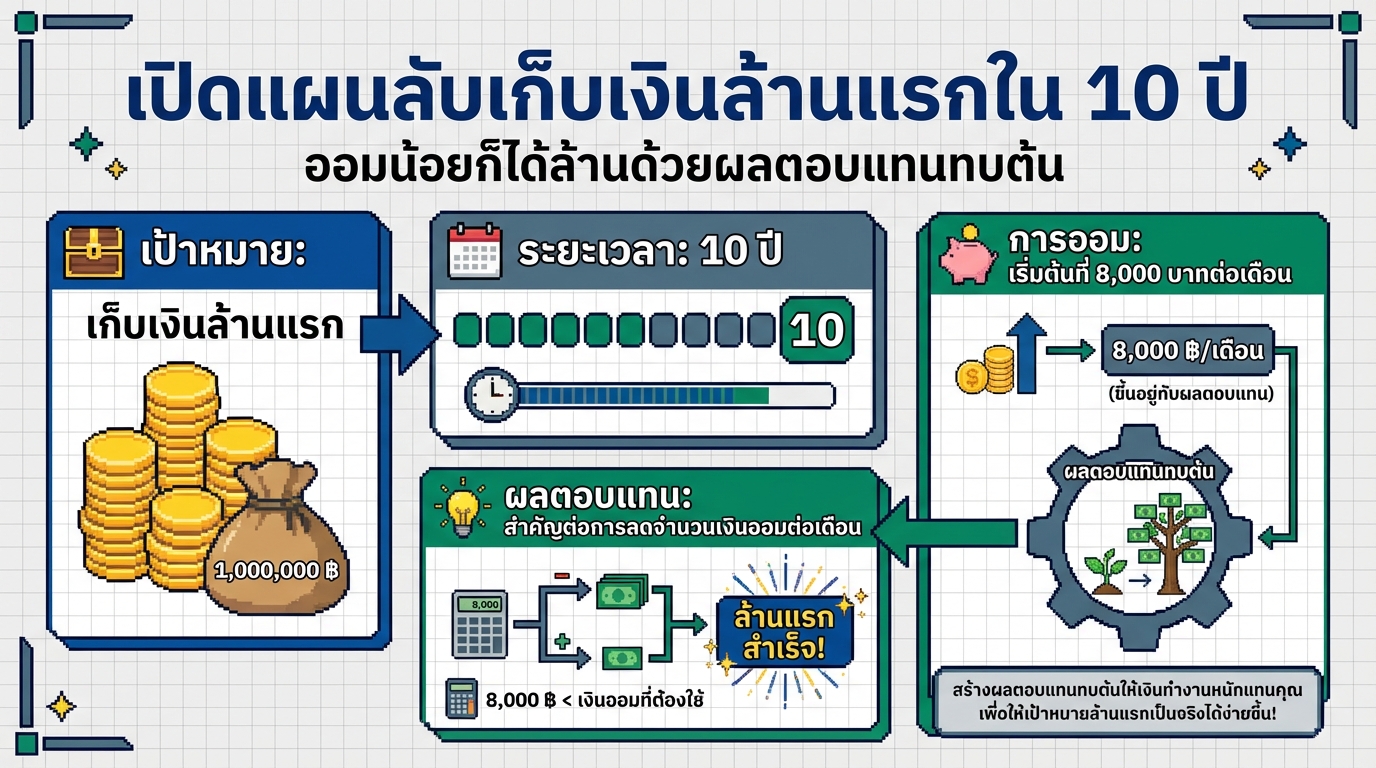

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผ…

-

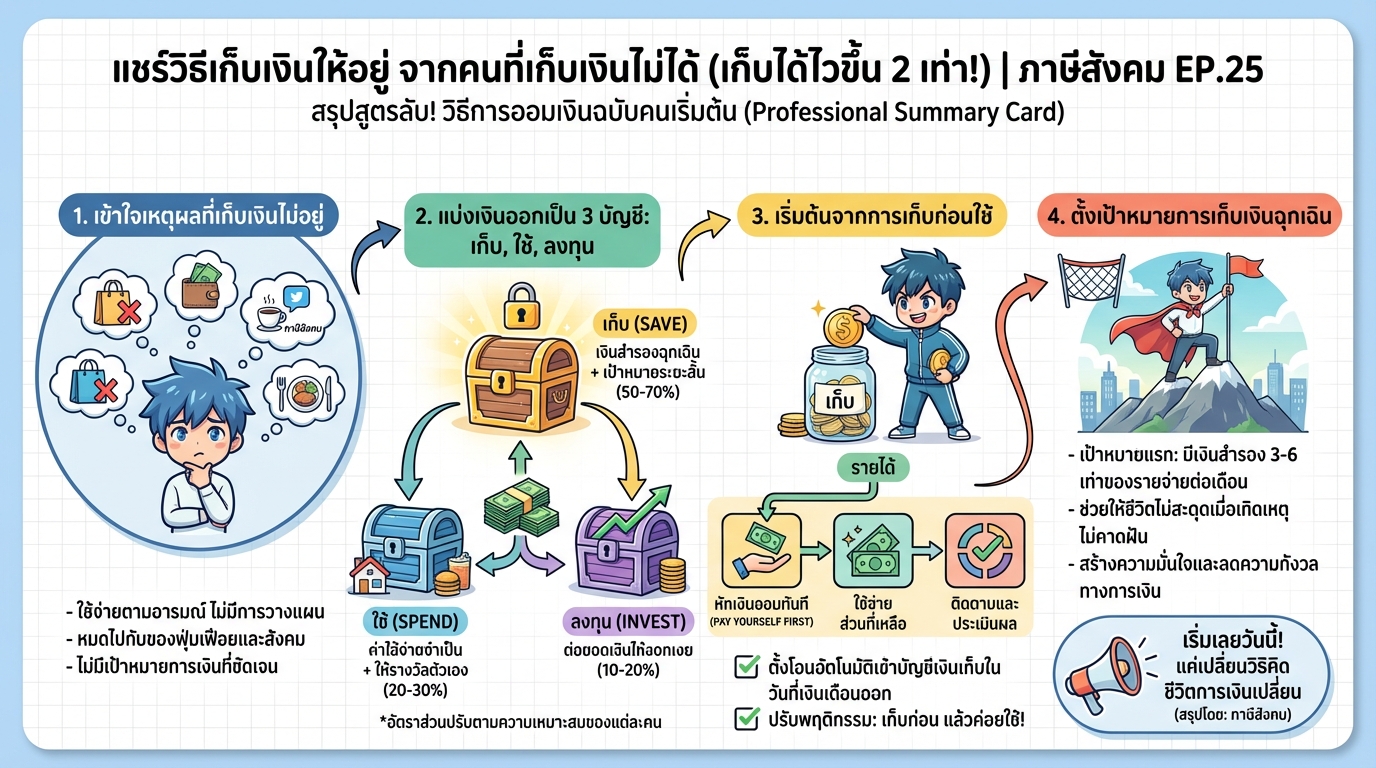

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ | ภาษีสังคม EP.25

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ (เก็บได้…

-

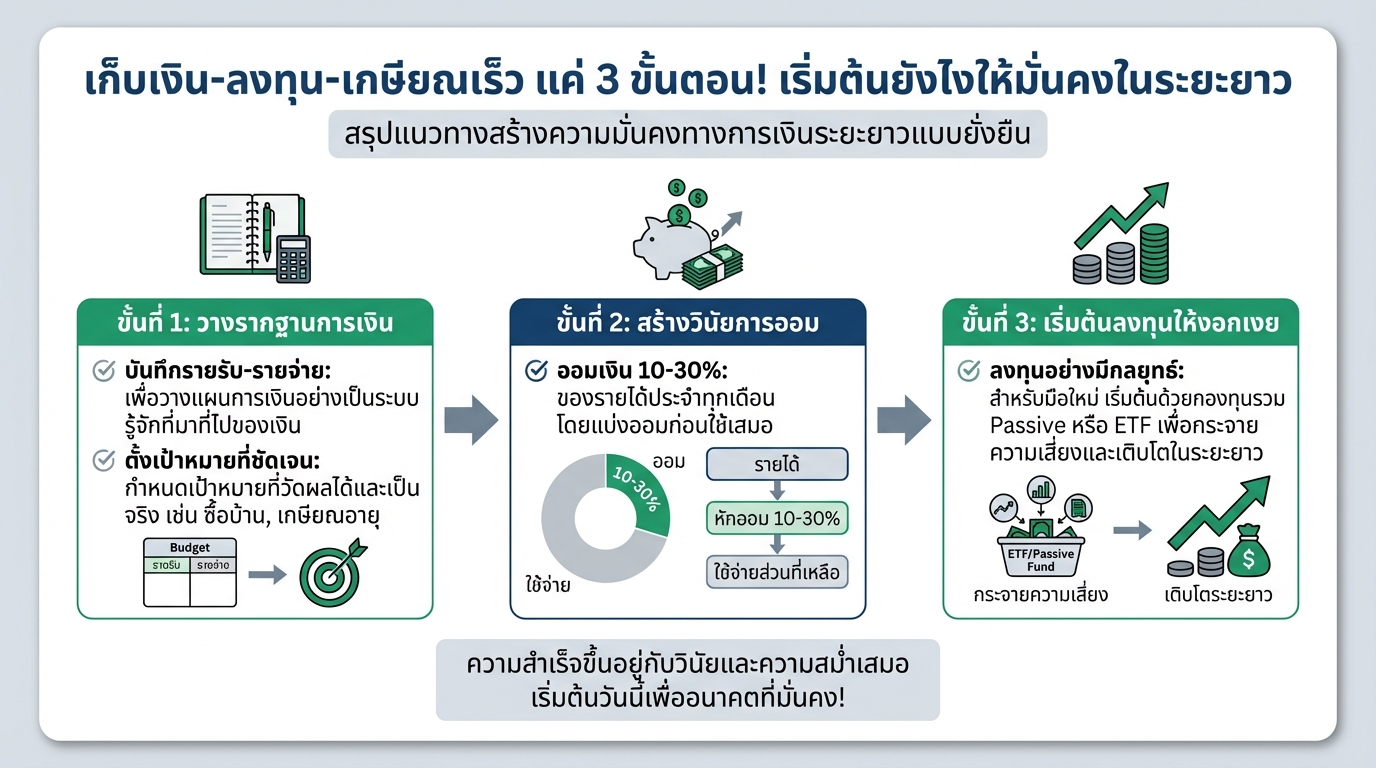

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงใ…

-

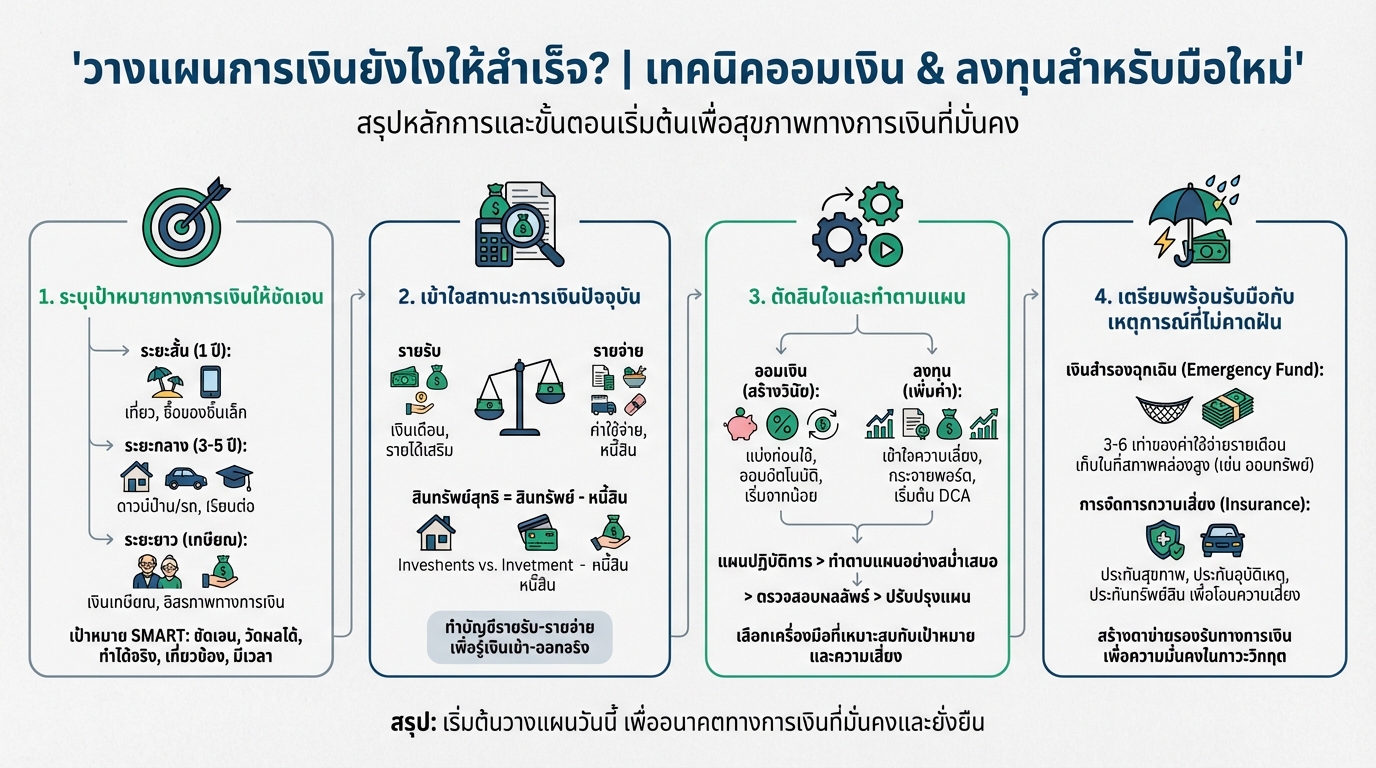

วางแผนการเงินยังไงให้สำเร็จ? เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงท…

-

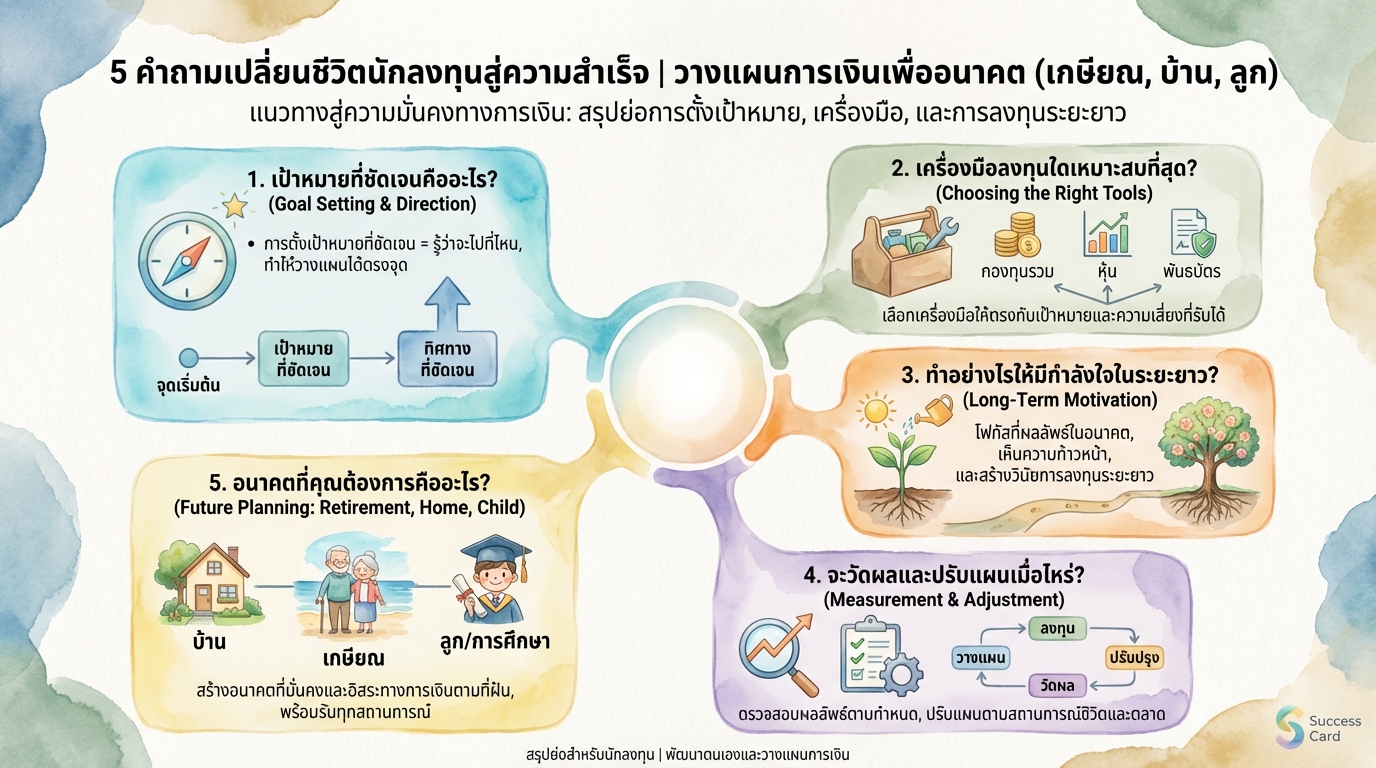

วางแผนการเงิน นักลงทุน เกษียณ บ้าน ลูก (5 คำถาม)

5 คำถามเปลี่ยนชีวิตนักลงทุนสู่ความสำเร็จ | วางแผนการเงิ…