ป้ายกำกับ: ดอกเบี้ยทบต้น

-

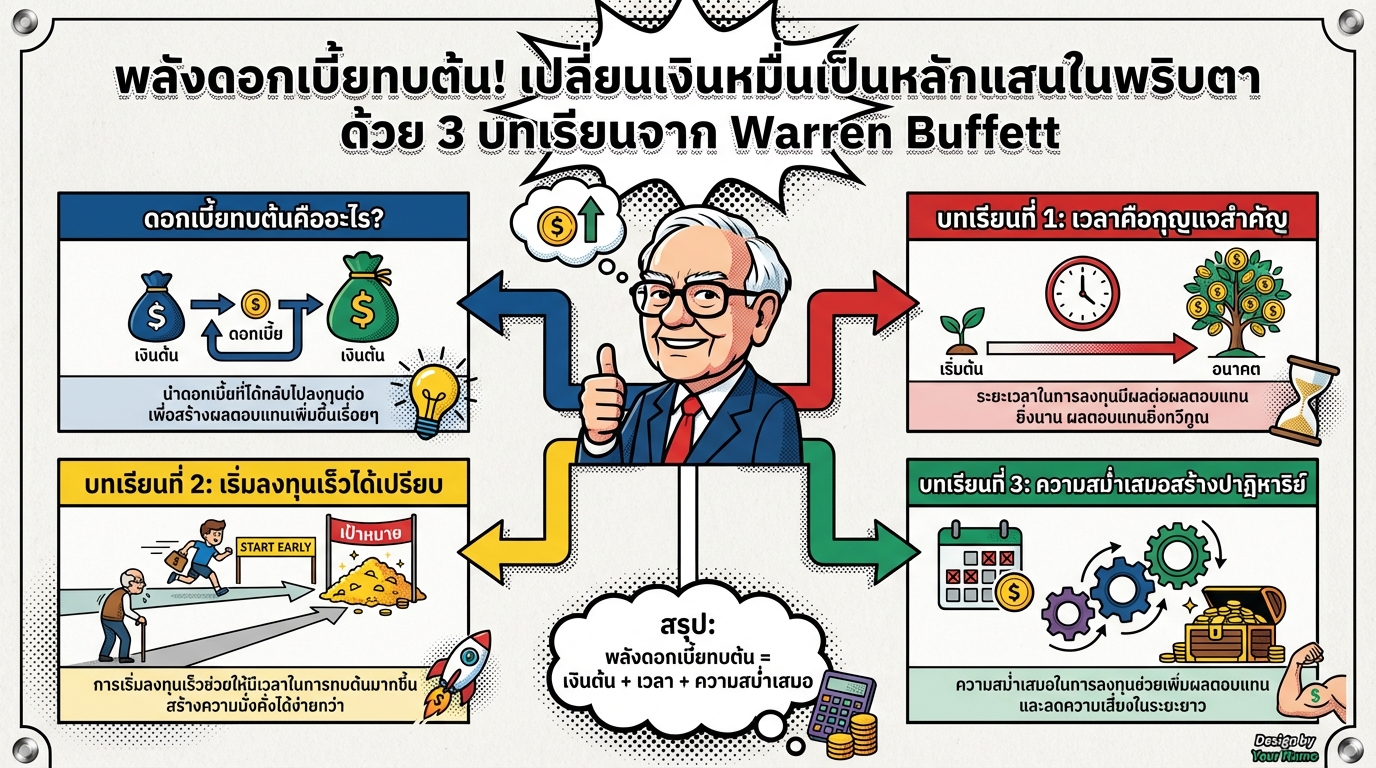

ดอกเบี้ยทบต้น Warren Buffett: เปลี่ยนหมื่นเป็นแสน

พลังดอกเบี้ยทบต้น! เปลี่ยนเงินหมื่นเป็นหลักแสนในพริบตา …

-

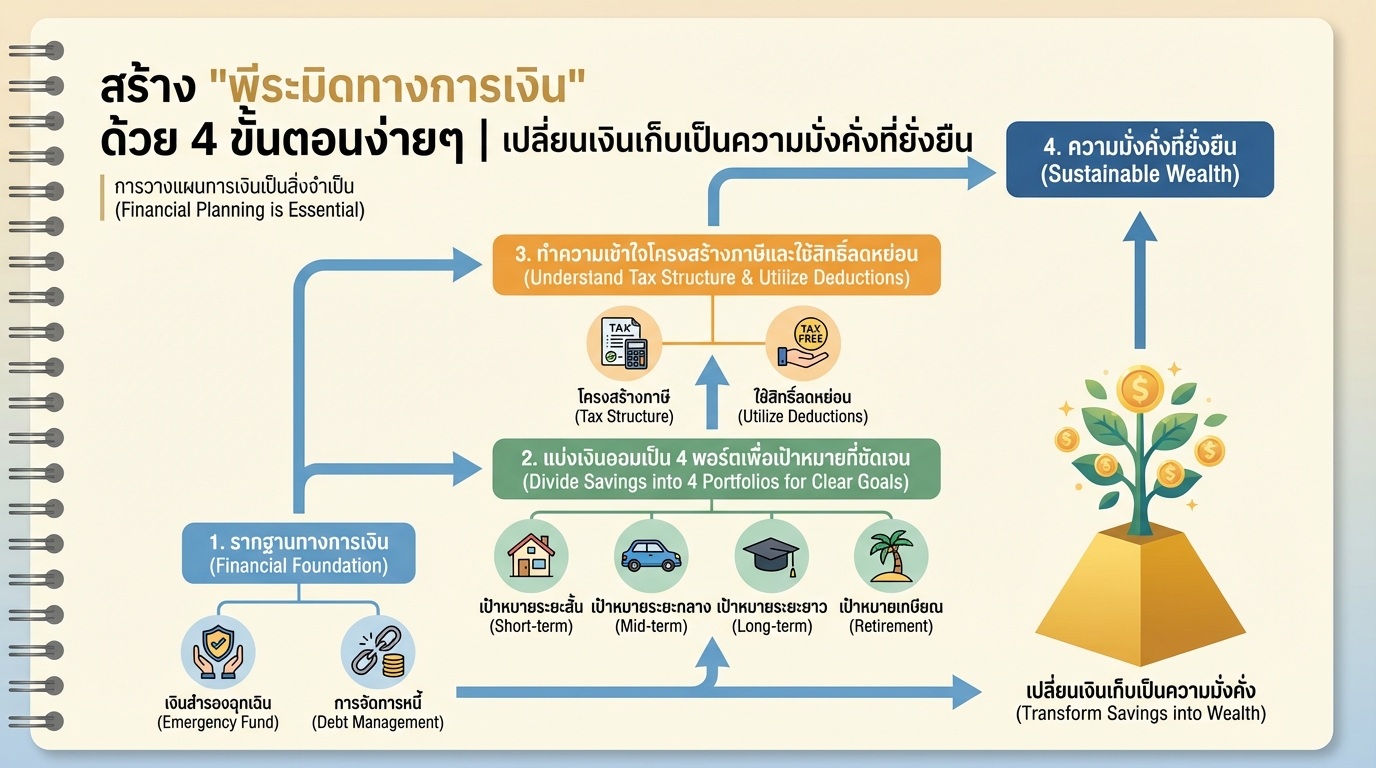

สร้างพีระมิดทางการเงิน: 4 ขั้นตอนสู่ความมั่งคั่งที่ยั่งยืน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่า…

-

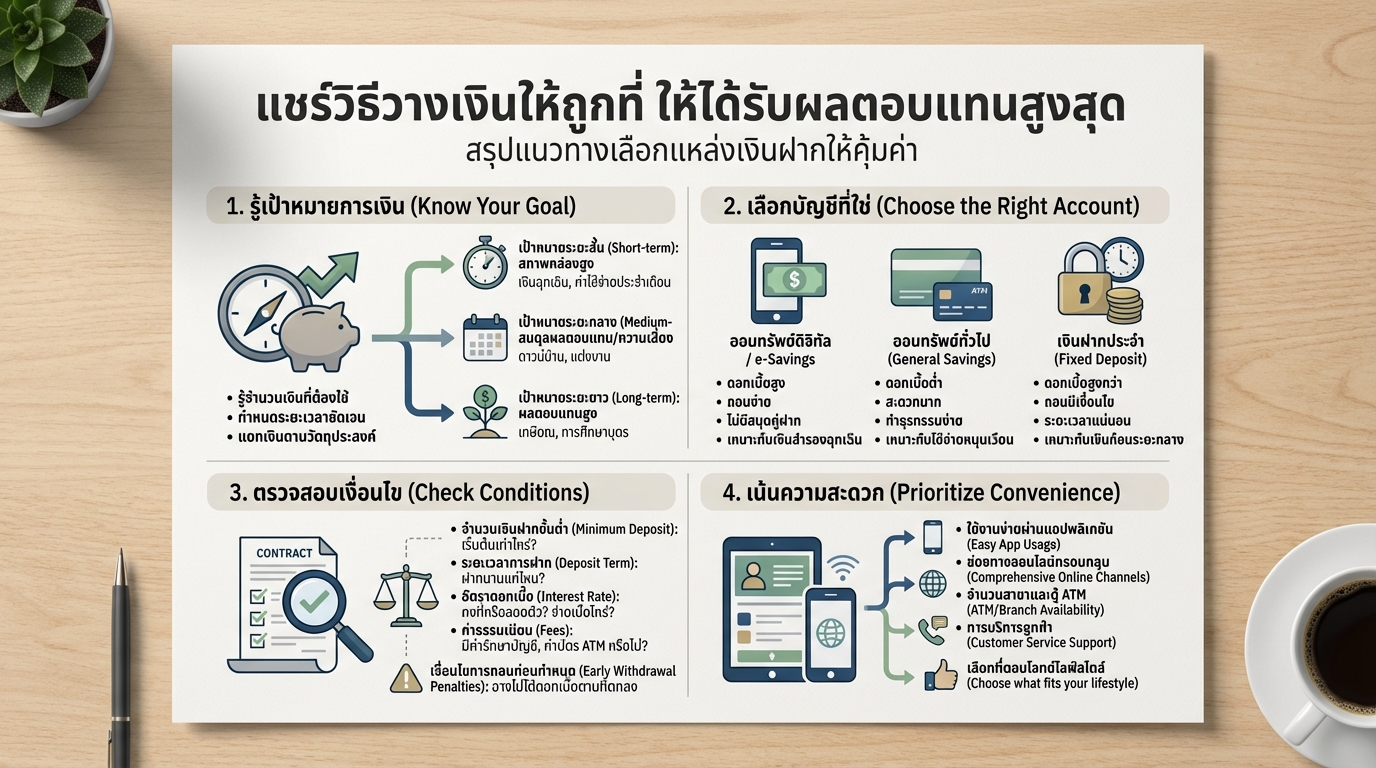

แชร์วิธีวางเงินให้ถูกที่ รับผลตอบแทนสูงสุด ฉบับมือใหม่

แชร์วิธีวางเงินให้ถูกที่ ให้ได้รับผลตอบแทนสูงสุด การมีเ…

-

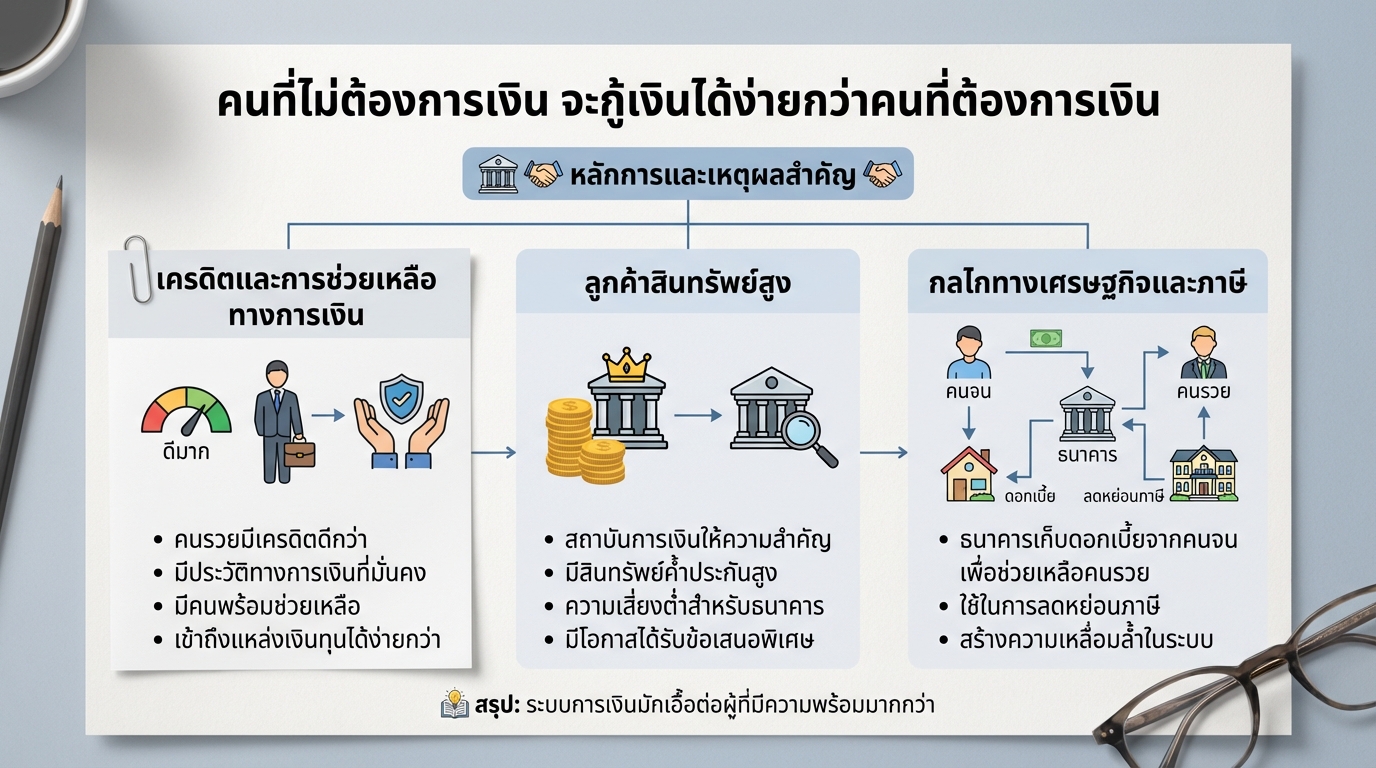

คนที่ไม่ต้องการเงินกู้เงินง่ายกว่า? ความจริงเบื้องหลังการเงิน

คนที่ไม่ต้องการเงินจะกู้เงินได้ง่ายกว่าคนที่ต้องการเงิน…

-

ฟาร์มเวลามนุษย์: ทาสยุคใหม่ในยุคเงินเฟ้อและ Bitcoin

ฟาร์มเวลามนุษย์ ทาสยุคใหม่ที่ล่ามด้วยหนี้และเฆี่ยนตีด้ว…

-

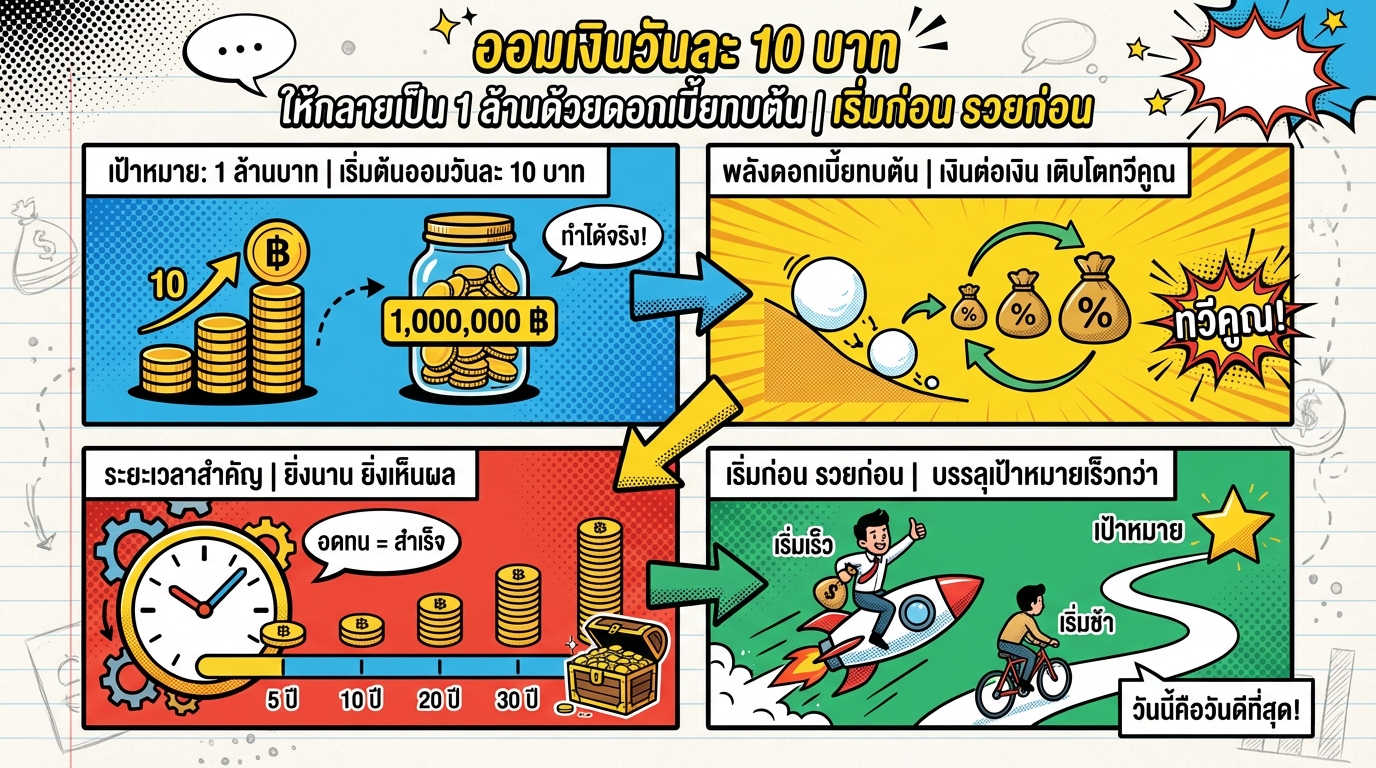

ออมเงินวันละ 10 บาท ให้ล้านแรกเป็นจริงได้ | การเงินง่ายๆ

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น…

-

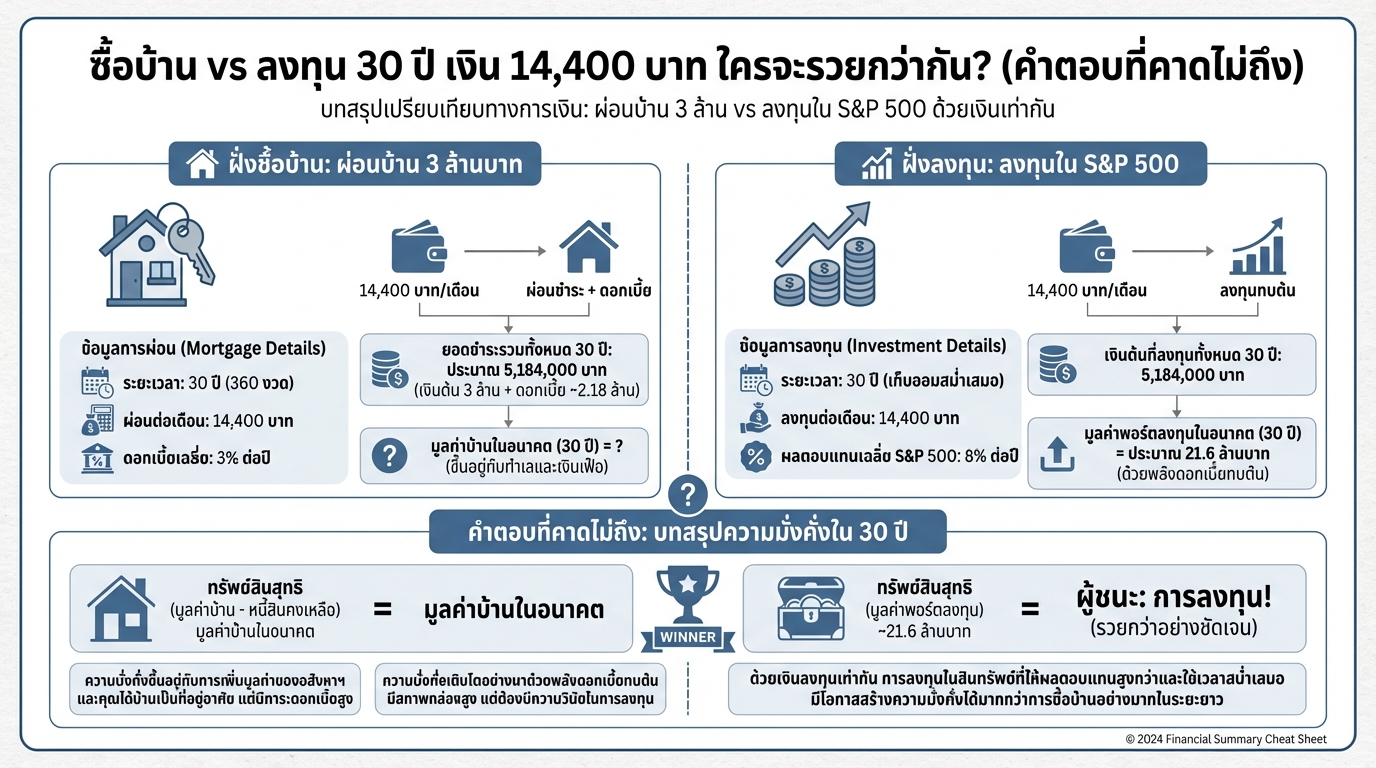

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครรวยกว่า?

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน…

-

ซีรี่ย์เบิกเนตรระบบการเงินโลก ยีราฟพารวย | ApexWealthOfficial

ซีรี่ย์เบิกเนตรระบบการเงินโลก ยีราฟพารวย ซีรี่ย์เบิกเนต…

-

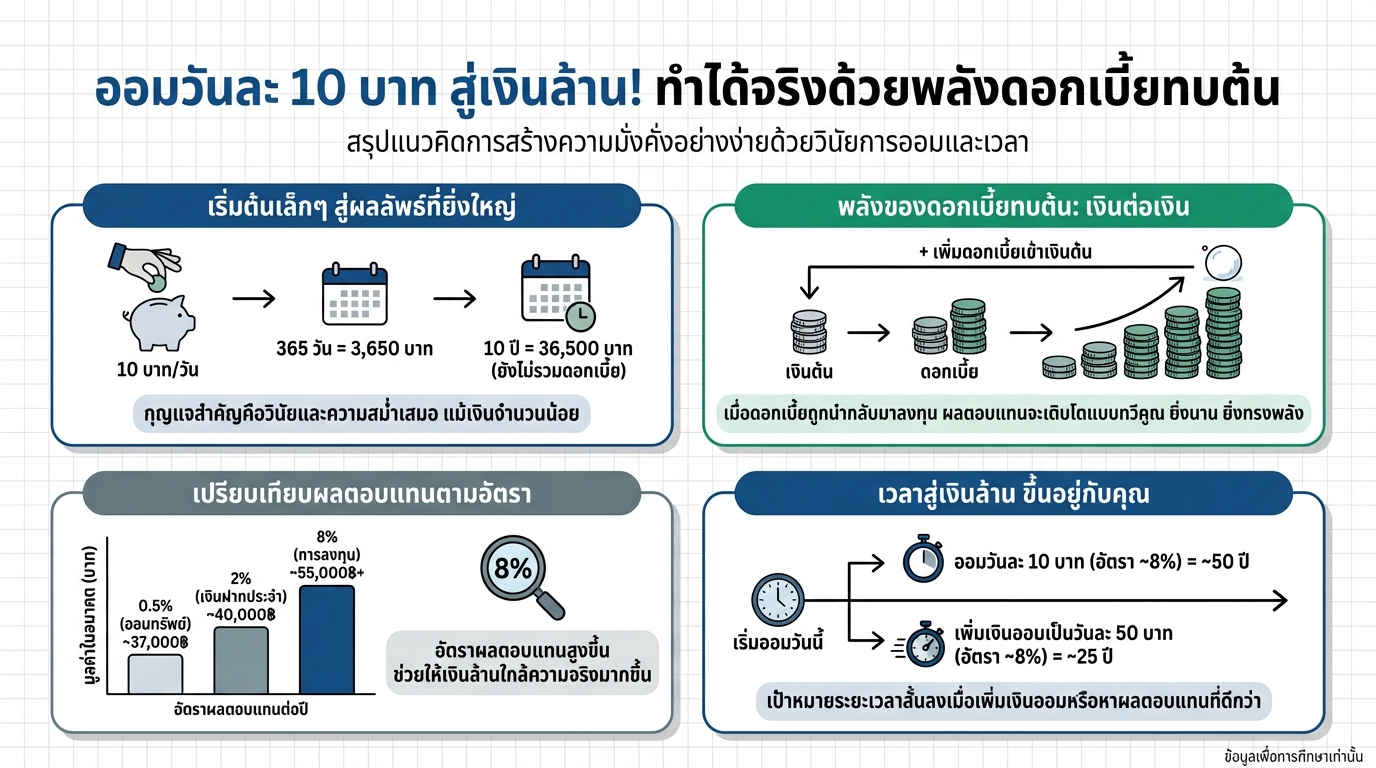

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยทบต้น

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยท…

-

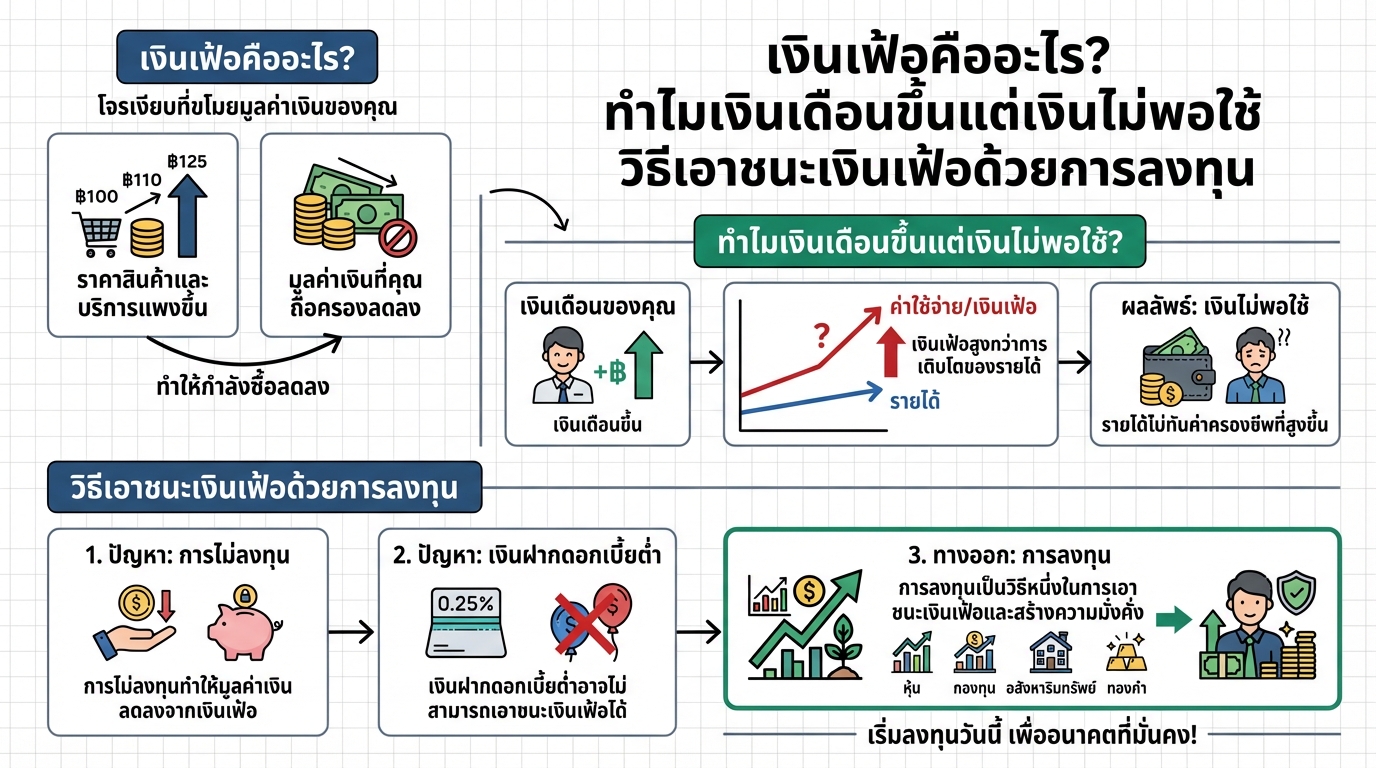

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่เงินไม่พอใช้? ลงทุนชนะเงินเฟ้อ

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่เงินไม่พอใช้ วิธีเ…