สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่งที่ยั่งยืน

การวางแผนทางการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้ามในยุคปัจจุบัน หลายคนอาจมองว่าการวางแผนเป็นเรื่องยุ่งยาก ซับซ้อน หรือไกลตัว แต่ความจริงแล้ว การเริ่มต้นวางแผนทางการเงินตั้งแต่เนิ่นๆ เปรียบเสมือนการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตในระยะยาว โดยเฉพาะอย่างยิ่งเมื่อเราต้องเผชิญกับความท้าทายทางการเงินมากมายในแต่ละช่วงชีวิต หนึ่งในเครื่องมือที่ช่วยให้เราเข้าใจและจัดการการเงินได้อย่างมีประสิทธิภาพคือ “พีระมิดทางการเงิน” ซึ่งเป็นโมเดลที่เรียบง่ายแต่ทรงพลัง ช่วยให้เราสามารถวางแผนและสร้างความมั่งคั่งได้อย่างยั่งยืน

ทำไมต้องวางแผนการเงิน?

การวางแผนการเงินไม่ใช่เพียงแค่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นสำหรับทุกคนที่ต้องการมีชีวิตที่ดีในระยะยาว ลองจินตนาการถึงช่วงเวลาที่เราทำงานหาเงินอย่างเต็มที่ประมาณ 40 ปี แต่ต้องใช้ชีวิตหลังเกษียณอีกอย่างน้อย 20 ปี นั่นหมายความว่าเราต้องบริหารจัดการเงินที่หามาได้ให้เพียงพอต่อการใช้จ่ายในระยะเวลาที่ยาวนานกว่าช่วงเวลาที่เราทำงาน

ความท้าทายทางการเงินในชีวิต

ความท้าทายทางการเงินในชีวิตมีมากมาย ไม่ว่าจะเป็นค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ ค่าใช้จ่ายในชีวิตประจำวัน หรือแม้แต่ค่าใช้จ่ายที่ไม่คาดฝัน การวางแผนการเงินที่ดีจะช่วยให้เราสามารถรับมือกับความท้าทายเหล่านี้ได้อย่างมีประสิทธิภาพ

ความสำคัญของการวางแผน

การวางแผนการเงินช่วยให้เรามีเป้าหมายที่ชัดเจนในการใช้จ่ายและการออม ช่วยให้เราสามารถควบคุมค่าใช้จ่าย ลดหนี้สิน และเพิ่มโอกาสในการลงทุนเพื่อสร้างความมั่งคั่งในระยะยาว

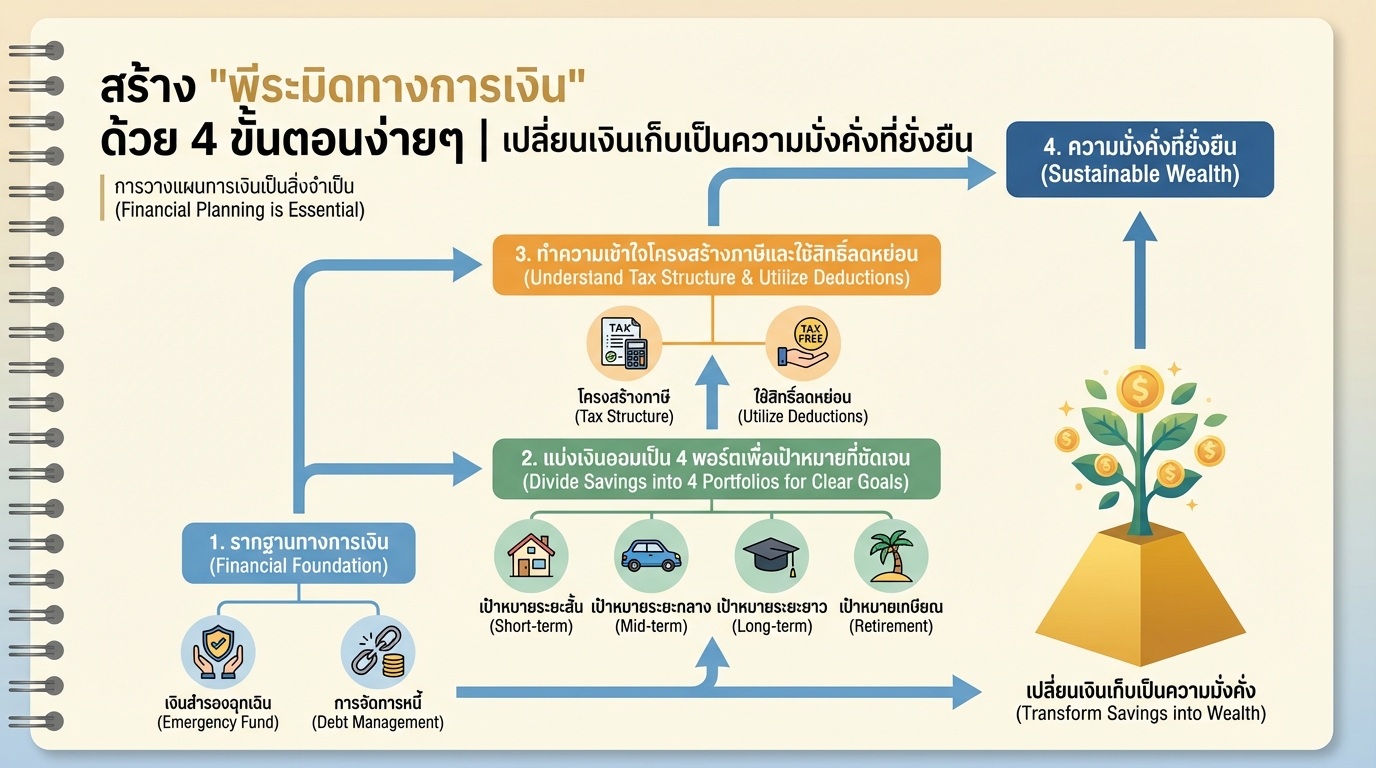

รากฐานทางการเงิน

รากฐานทางการเงินที่แข็งแกร่งเปรียบเสมือนเสาหลักที่คอยค้ำจุนพีระมิดทางการเงินของเราให้มั่นคง การสร้างรากฐานที่ดีจึงเป็นสิ่งสำคัญอันดับแรกที่เราต้องให้ความสำคัญ

เงินสำรองฉุกเฉิน

เงินสำรองฉุกเฉินเปรียบเสมือนตาข่ายนิรภัยทางการเงินที่ช่วยปกป้องเราจากความไม่แน่นอนในชีวิต เช่น ค่าใช้จ่ายในการรักษาพยาบาล ค่าซ่อมรถ หรือการตกงาน โดยทั่วไปแล้ว ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน

การจัดการหนี้ (สินเชื่อ vs หนี้เพื่อบริโภค)

การจัดการหนี้สินเป็นอีกหนึ่งปัจจัยสำคัญในการสร้างรากฐานทางการเงินที่ดี เราต้องแยกแยะให้ออกระหว่างหนี้สินที่ดี เช่น สินเชื่อบ้าน หรือสินเชื่อเพื่อการศึกษา ที่ช่วยสร้างมูลค่าในระยะยาว กับหนี้สินที่ไม่ดี เช่น หนี้บัตรเครดิต หรือสินเชื่อส่วนบุคคล ที่มีดอกเบี้ยสูงและอาจเป็นภาระทางการเงินในระยะยาว

การออมเพื่อเป้าหมาย

เมื่อเรามีรากฐานทางการเงินที่แข็งแกร่งแล้ว ขั้นตอนต่อไปคือการจัดระเบียบเงินออมของเราให้มีเป้าหมายที่ชัดเจน การแบ่งเงินออมออกเป็นส่วนๆ ตามวัตถุประสงค์ จะช่วยให้เราสามารถติดตามและบริหารจัดการเงินได้อย่างมีประสิทธิภาพ

การแบ่งเงินออมเป็น 4 พอร์ต (C, B, X, A)

การแบ่งเงินออมออกเป็น 4 พอร์ต เป็นวิธีที่ช่วยให้เราสามารถจัดสรรเงินออมให้สอดคล้องกับเป้าหมายทางการเงินที่แตกต่างกันได้

- พอร์ต C (ฉุกเฉิน): เป็นส่วนของเงินสำรองฉุกเฉินที่เราได้กล่าวถึงไปแล้ว

- พอร์ต B (บำนาญ): เป็นส่วนของเงินออมเพื่อการเกษียณอายุ

- พอร์ต X (Extra): เป็นส่วนของเงินออมสำหรับเป้าหมายระยะสั้น เช่น การท่องเที่ยว หรือการซื้อของ

- พอร์ต A (Active): เป็นส่วนของเงินออมสำหรับผู้ที่ต้องการผลตอบแทนที่สูงขึ้น

ทำความเข้าใจเรื่องโครงสร้างภาษี

ภาษีเป็นส่วนหนึ่งของชีวิตทางการเงินที่เราหลีกเลี่ยงไม่ได้ การทำความเข้าใจโครงสร้างภาษีและใช้สิทธิประโยชน์ทางภาษีให้เป็นประโยชน์ จะช่วยให้เราสามารถลดภาระภาษีและเพิ่มเงินออมได้

สูตรคำนวณภาษี (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน)

สูตรคำนวณภาษีพื้นฐานคือ รายได้รวม หักด้วย ค่าใช้จ่าย และ ค่าลดหย่อนต่างๆ ผลลัพธ์ที่ได้คือเงินได้สุทธิ ซึ่งจะนำไปคำนวณภาษีตามอัตราภาษีที่กำหนด

ระบบภาษีแบบขั้นบันได

ระบบภาษีของประเทศไทยเป็นแบบขั้นบันได หมายความว่า อัตราภาษีจะเพิ่มขึ้นตามระดับรายได้ ยิ่งมีรายได้สูงขึ้น อัตราภาษีที่ต้องจ่ายก็จะสูงขึ้นตามไปด้วย

เครื่องมือลดหย่อนภาษี

มีเครื่องมือมากมายที่เราสามารถใช้ลดหย่อนภาษีได้ เช่น ค่าลดหย่อนส่วนตัว ค่าลดหย่อนบุตร ค่าใช้จ่ายในการดูแลบิดามารดา ค่าเบี้ยประกันชีวิต ค่าเบี้ยประกันสุขภาพ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนรวมเพื่อการออม (SSF) และอื่นๆ อีกมากมาย การศึกษาและใช้สิทธิประโยชน์เหล่านี้อย่างเต็มที่ จะช่วยให้เราประหยัดภาษีได้

เครื่องมือสร้างความมั่งคั่ง

เมื่อเรามีรากฐานทางการเงินที่ดี มีการออมเพื่อเป้าหมาย และเข้าใจเรื่องภาษีแล้ว ขั้นตอนต่อไปคือการใช้เครื่องมือต่างๆ เพื่อเร่งให้เงินของเราเติบโตและสร้างความมั่งคั่งในระยะยาว

เสาหลักการสร้างเงินเกษียณ (ประกันสังคม, กองทุนสำรองเลี้ยงชีพ, RMF/SSF)

สำหรับพนักงานบริษัท เสาหลักในการสร้างเงินเกษียณมักประกอบด้วย 3 ส่วนหลัก ได้แก่

- ประกันสังคม: เป็นสวัสดิการพื้นฐานที่รัฐจัดให้

- กองทุนสำรองเลี้ยงชีพ: เป็นกองทุนที่นายจ้างและลูกจ้างร่วมกันสะสมเงิน

- RMF/SSF: เป็นกองทุนรวมที่ช่วยให้เราสามารถออมเงินเพื่อการเกษียณและได้รับสิทธิประโยชน์ทางภาษี

การเลือกแผนการลงทุนในกองทุนสำรองเลี้ยงชีพ

การเลือกแผนการลงทุนในกองทุนสำรองเลี้ยงชีพเป็นสิ่งสำคัญ เราควรเลือกแผนที่เหมาะสมกับระดับความเสี่ยงที่เรารับได้และเป้าหมายทางการเงินของเรา

พลังของดอกเบี้ยทบต้น

ดอกเบี้ยทบต้นเป็นพลังสำคัญในการสร้างความมั่งคั่งในระยะยาว ดอกเบี้ยทบต้นคือดอกเบี้ยที่เราได้รับจากเงินต้นและดอกเบี้ยที่ได้รับก่อนหน้านี้ ยิ่งระยะเวลาการลงทุนนานขึ้น พลังของดอกเบี้ยทบต้นก็จะยิ่งทวีคูณมากขึ้น

การคำนวณเป้าหมายเงินเกษียณ

การคำนวณเป้าหมายเงินเกษียณจะช่วยให้เราทราบว่าเราต้องมีเงินเท่าไหร่เมื่อเกษียณอายุ เพื่อให้เราสามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคง การคำนวณนี้สามารถทำได้โดยพิจารณาจากค่าใช้จ่ายในชีวิตประจำวันหลังเกษียณ อายุขัยที่คาดหวัง และอัตราผลตอบแทนจากการลงทุน

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น