ป้ายกำกับ: การวางแผนภาษี

-

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เส…

-

วางแผนการเงินก่อนเกษียณ: พอร์ต 101 พิชิตเงินล้าน | การเงิน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุป…

-

เต็มที่ทุกการลดหย่อน จัดเต็มทุกกองทุน | Morning MOVE

เต็มที่ทุกการลดหย่อน จัดเต็มทุกกองทุน | Morning MOVE เข…

-

สามี ภรรยา ยื่นภาษี: แยกยื่น vs. รวมยื่น แบบไหนคุ้มค่า?

สามี ภรรยา ยื่นภาษียังไง ? แยกยื่น ยื่นรวม แบบไหนดี คนม…

-

#ภาษี10นาที Ep.2: ภาษีเงินได้บุคคลธรรมดา เข้าใจง่าย วางแผนภาษี

#ภาษี10นาที Ep.2 : ภาษีเงินได้บุคคลธรรมดา คิดแบบไหน วาง…

-

ระบบภาษีใหม่ Negative Income Tax: คนไทยต้องรู้ก่อนยื่นภาษีปี 2570

ระบบภาษีใหม่ Negative Income Tax คนไทยต้องยื่นภาษีเงินไ…

-

ปีระมิดการเงิน 101: 4 ขั้นตอนสู่การจัดการเงินครบวงจร

ปีระมิดการเงิน 101: 4 ขั้นตอนจัดการเงินครบวงจร การวางแผ…

-

เงินเดือนเท่าไรต้องเสียภาษี: วิธีคำนวณภาษีเงินได้บุคคลธรรมดา

เงินเดือนเท่าไรต้องเสียภาษี: วิธีคำนวณภาษีเงินได้บุคคลธ…

-

#ภาษี10นาที Ep.5: ภาษีที่ดินและสิ่งปลูกสร้าง เข้าใจง่าย เริ่มปี 63

#ภาษี10นาที Ep.5 : ภาษีที่ดินและสิ่งปลูกสร้าง คิดยังไง?…

-

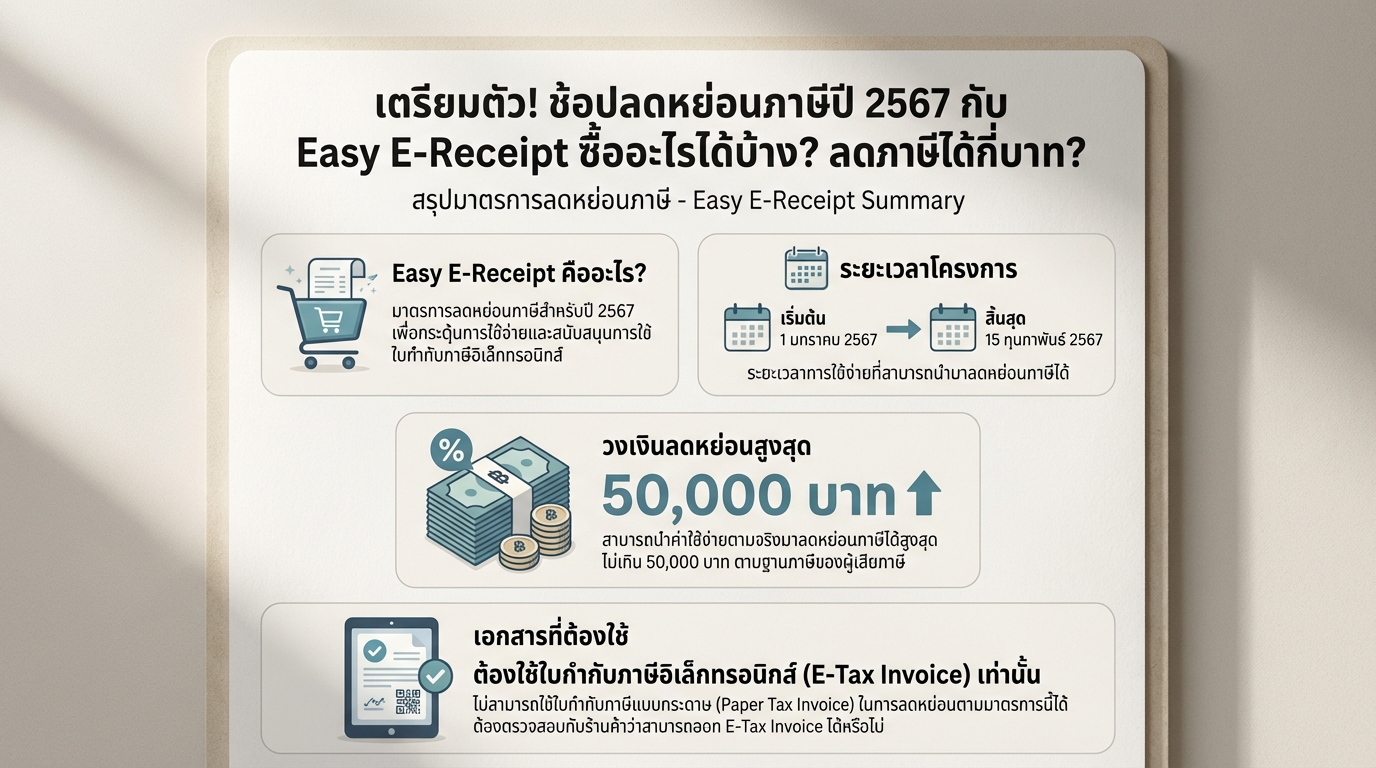

เตรียมตัว! ช้อปลดหย่อนภาษีปี 2567 กับ Easy E-Receipt

เตรียมตัว! ช้อปลดหย่อนภาษีปี 2567 กับ Easy E-Receipt ซื…