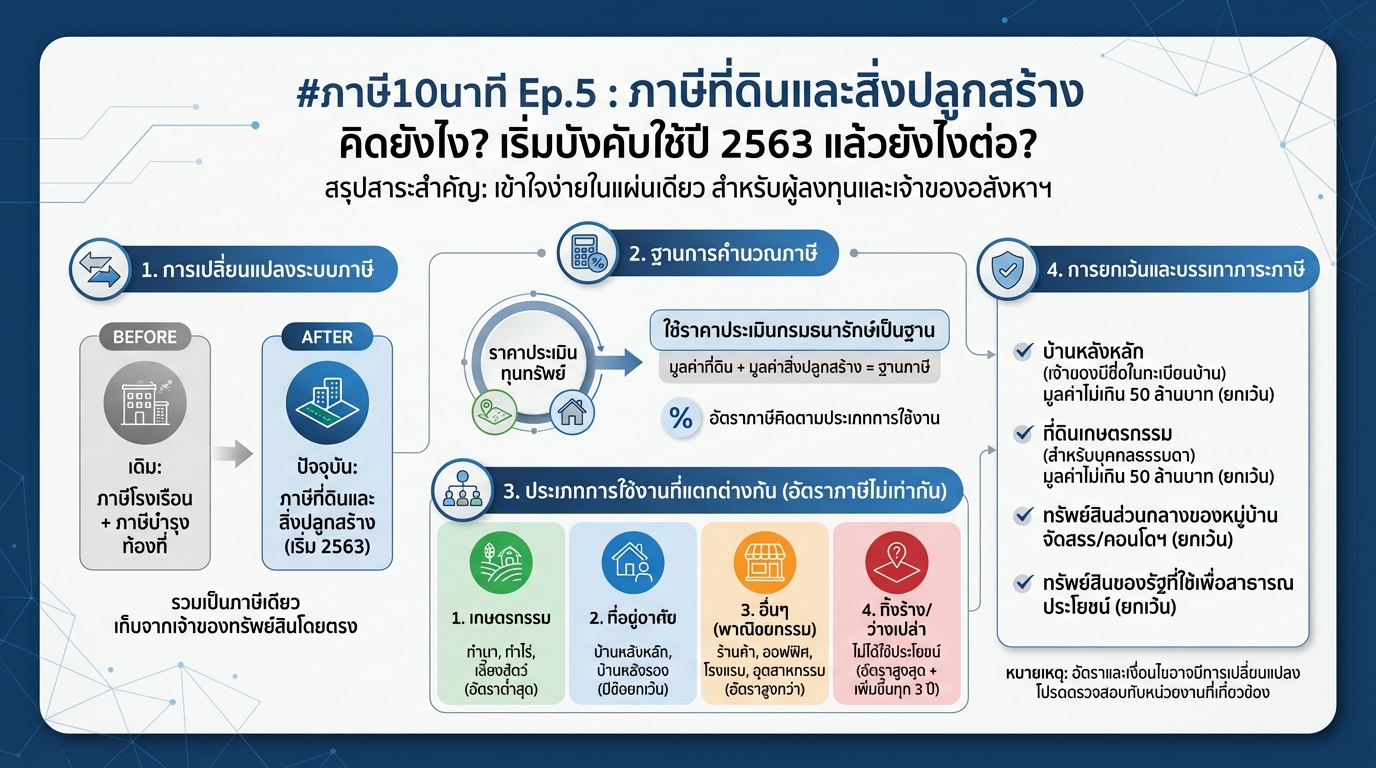

#ภาษี10นาที Ep.5 : ภาษีที่ดินและสิ่งปลูกสร้าง คิดยังไง? เริ่มบังคับใช้ปี 2563 แล้วยังไงต่อ?

สวัสดีครับ กลับมาพบกับ Tax Bac Nome อีกแล้วนะครับ ในซีรีส์ภาษี 10 นาที ตอนนี้เป็นตอนที่ 5 แล้วครับ สำหรับซีรีส์ภาษี 10 นาทีในตอนนี้เป็นเรื่องของภาษีที่ดินและสิ่งปลูกสร้างครับ ก่อนอื่นผมอยากให้ทำความเข้าใจเรื่องนี้ก่อนว่า ภาษีที่ดินและสิ่งปลูกสร้างจะเข้ามาแทนที่ภาษีอะไร และมีหลักการคำนวณอย่างไรบ้าง เพื่อให้ท่านผู้อ่านเข้าใจภาพรวมของภาษีที่ดินและสิ่งปลูกสร้างได้ง่ายขึ้น

ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร?

ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีรูปแบบใหม่ที่เข้ามาแทนที่ภาษีเดิม 2 ประเภท ได้แก่ ภาษีโรงเรือนและภาษีบำรุงท้องที่ ซึ่งหมายความว่าผู้ที่เคยเสียภาษีโรงเรือนและภาษีบำรุงท้องที่จะไม่ต้องเสียภาษีเหล่านี้อีกต่อไป แต่จะเปลี่ยนมาเสียภาษีที่ดินและสิ่งปลูกสร้างแทน

ภาษีโรงเรือนและภาษีบำรุงท้องที่

ภาษีโรงเรือนและภาษีบำรุงท้องที่คือภาษีที่จัดเก็บจากเจ้าของหรือผู้ครอบครองทรัพย์สินที่เป็นโรงเรือนและที่ดิน โดยมีวัตถุประสงค์เพื่อนำเงินภาษีไปพัฒนาท้องถิ่น

การเปลี่ยนแปลงจากภาษีโรงเรือนและภาษีบำรุงท้องที่

การเปลี่ยนแปลงที่สำคัญคือการรวมภาษีทั้งสองประเภทเข้าด้วยกัน และปรับปรุงวิธีการคำนวณและจัดเก็บภาษีให้มีความทันสมัยและเป็นธรรมมากขึ้น

ความเข้าใจเบื้องต้น

ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีที่จัดเก็บจากที่ดินและสิ่งปลูกสร้างต่างๆ เช่น บ้าน ที่อยู่อาศัย อาคารสำนักงาน โรงงาน และที่ดินรกร้างว่างเปล่า โดยมีวัตถุประสงค์เพื่อนำเงินภาษีไปพัฒนาท้องถิ่น

หลักการคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

หลักการคำนวณภาษีที่ดินและสิ่งปลูกสร้างนั้นมีพื้นฐานเดียวกัน คือ ภาษี = ฐานภาษี x อัตราภาษี ฐานภาษีของภาษีที่ดินและสิ่งปลูกสร้างจะใช้ราคาประเมินเป็นหลัก

ฐานภาษี

ฐานภาษีคือมูลค่าของที่ดินและสิ่งปลูกสร้างที่ใช้ในการคำนวณภาษี ซึ่งจะพิจารณาจากราคาประเมินทุนทรัพย์เพื่อเรียกเก็บภาษีตามที่กฎหมายกำหนด

ราคาประเมิน

ราคาประเมินคือราคาที่ทางราชการกำหนดขึ้นเพื่อใช้ในการคำนวณภาษี โดยราคาประเมินจะแตกต่างกันไปตามประเภทของที่ดินและสิ่งปลูกสร้าง รวมถึงทำเลที่ตั้ง

ประเภทการใช้งานและอัตราภาษี

ภาษีที่ดินและสิ่งปลูกสร้างมีการแบ่งประเภทการใช้งานออกเป็น 4 ประเภทหลักๆ ได้แก่ เกษตรกรรม ที่อยู่อาศัย อื่นๆ และรกร้างว่างเปล่า ซึ่งแต่ละประเภทจะมีอัตราภาษีสูงสุดที่แตกต่างกันไป

ประเภทเกษตรกรรม

ประเภทเกษตรกรรมคือที่ดินและสิ่งปลูกสร้างที่ใช้เพื่อการเกษตรกรรม เช่น การทำไร่นา สวนผลไม้ ปศุสัตว์ ประมง เป็นต้น

ประเภทที่อยู่อาศัย

ประเภทที่อยู่อาศัยคือที่ดินและสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัย เช่น บ้าน คอนโดมิเนียม อพาร์ตเมนต์ เป็นต้น

ประเภทอื่นๆ

ประเภทอื่นๆ คือที่ดินและสิ่งปลูกสร้างที่ไม่ได้ใช้เพื่อการเกษตรกรรมหรือที่อยู่อาศัย เช่น อาคารสำนักงาน โรงงาน โรงแรม ร้านค้า เป็นต้น

ประเภทที่รกร้างว่างเปล่า

ประเภทที่รกร้างว่างเปล่าคือที่ดินที่ไม่ได้ใช้ประโยชน์หรือปล่อยทิ้งไว้โดยไม่มีการทำประโยชน์ใดๆ

อัตราภาษีสูงสุด

อัตราภาษีสูงสุดจะแตกต่างกันไปตามประเภทการใช้งาน โดยประเภทที่ใช้ในเชิงพาณิชย์หรือไม่มีการใช้งานจะมีอัตราภาษีที่สูงกว่า

การยกเว้นภาษี

มีการยกเว้นภาษีสำหรับบางประเภทการใช้งานและมูลค่า เพื่อบรรเทาภาระภาษีสำหรับผู้เสียภาษีบางกลุ่ม

การยกเว้นตามประเภทการใช้งาน

มีการยกเว้นภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท เช่น ที่ดินที่ใช้เพื่อการสาธารณประโยชน์ หรือที่ดินที่ใช้เพื่อการศาสนา

การยกเว้นมูลค่า

มีการยกเว้นภาษีสำหรับที่ดินและสิ่งปลูกสร้างที่มีมูลค่าไม่เกินที่กฎหมายกำหนด เช่น บ้านหลังแรกที่มีชื่ออยู่ในทะเบียนบ้าน

แนวทางการผ่อนปรนภาษี

มีแนวทางการผ่อนปรนภาษีเพื่อช่วยเหลือผู้เสียภาษีที่ต้องเสียภาษีเพิ่มขึ้นจากภาษีเดิม

การผ่อนปรนภาษีสำหรับภาษีที่เพิ่มขึ้น

หากภาษีที่ดินและสิ่งปลูกสร้างที่คำนวณได้สูงกว่าภาษีโรงเรือนเดิม จะมีการผ่อนปรนโดยการจ่ายเพิ่มขึ้นตามสัดส่วนที่กฎหมายกำหนด

การปรับลดอัตราภาษีในช่วงเริ่มต้น

อัตราภาษีมีการปรับลดในช่วงเริ่มต้นเพื่อลดผลกระทบต่อผู้เสียภาษี

การปรับลดอัตราภาษีในปี 2563 และ 2564

ในช่วงเริ่มต้นของการบังคับใช้ภาษี มีการปรับลดอัตราภาษีสำหรับที่อยู่อาศัย เพื่อให้ผู้เสียภาษีมีเวลาปรับตัว

การยกเว้นเพิ่มเติม

มีการยกเว้นเพิ่มเติมสำหรับผู้เสียภาษีบางกลุ่ม เช่น ผู้สูงอายุ หรือผู้ที่มีรายได้น้อย

การวางแผนภาษีสำหรับบ้านหลายหลัง

สำหรับผู้ที่มีบ้านหลายหลัง ควรมีการวางแผนภาษีเพื่อลดภาระภาษีให้ได้มากที่สุด

การเลือกบ้านหลังที่แพงที่สุดเป็นที่อยู่หลัก

การเลือกบ้านหลังที่มีมูลค่าสูงที่สุดเป็นบ้านหลังหลัก จะช่วยให้ได้รับสิทธิประโยชน์ในการยกเว้นภาษีได้มากขึ้น

อัตราภาษีสำหรับบ้านหลังอื่นๆ

บ้านหลังอื่นๆ ที่ไม่ได้เป็นบ้านหลังหลัก จะต้องเสียภาษีในอัตราที่สูงขึ้น

วิธีการเสียภาษีที่ดินและสิ่งปลูกสร้าง

ผู้มีหน้าที่เสียภาษีต้องทำความเข้าใจขั้นตอนและวิธีการเสียภาษี เพื่อให้สามารถดำเนินการได้อย่างถูกต้อง

ผู้มีหน้าที่เสียภาษี

ผู้มีหน้าที่เสียภาษีคือเจ้าของหรือผู้ครอบครองที่ดินและสิ่งปลูกสร้าง

การประเมินภาษี

การประเมินภาษีจะดำเนินการโดยองค์กรปกครองส่วนท้องถิ่น (อปท.) โดยพิจารณาจากข้อมูลที่ดินและสิ่งปลูกสร้าง

การชำระภาษี

การชำระภาษีสามารถทำได้หลายช่องทาง เช่น ชำระที่สำนักงานเขต ที่ทำการไปรษณีย์ หรือผ่านช่องทางออนไลน์

ข้อควรระวังและแนวทางการจัดการภาษี

มีข้อควรระวังและแนวทางการจัดการภาษีที่ควรทราบ เพื่อให้สามารถบริหารจัดการภาษีได้อย่างมีประสิทธิภาพ

การแบ่งประเภทการใช้งาน

การแบ่งประเภทการใช้งานมีความสำคัญในการคำนวณภาษี ดังนั้นควรตรวจสอบประเภทการใช้งานของที่ดินและสิ่งปลูกสร้างให้ถูกต้อง

การถือครองและการแบ่งแปลง

การถือครองและการแบ่งแปลงที่ดินมีผลต่อการคำนวณภาษี ดังนั้นควรศึกษาข้อมูลเกี่ยวกับการถือครองและการแบ่งแปลงที่ดินให้ละเอียด

ความน่าเชื่อถือของราคาประเมิน

ราคาประเมินเป็นปัจจัยสำคัญในการคำนวณภาษี ดังนั้นควรตรวจสอบความถูกต้องและความน่าเชื่อถือของราคาประเมิน

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น