5 คำถามเปลี่ยนชีวิตนักลงทุนสู่ความสำเร็จ | วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก)

การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต ไม่ว่าจะเป็นการเกษียณอายุอย่างมีความสุข การมีบ้านในฝัน หรือการมอบทุนการศึกษาให้กับลูก การวางแผนการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายเหล่านั้นได้ง่ายขึ้น และหนึ่งในวิธีที่ดีที่สุดในการเริ่มต้นวางแผนการเงินคือการตอบคำถามสำคัญ 5 ข้อที่จะช่วยให้คุณมองเห็นภาพรวมของชีวิตทางการเงินในอนาคตได้อย่างชัดเจน

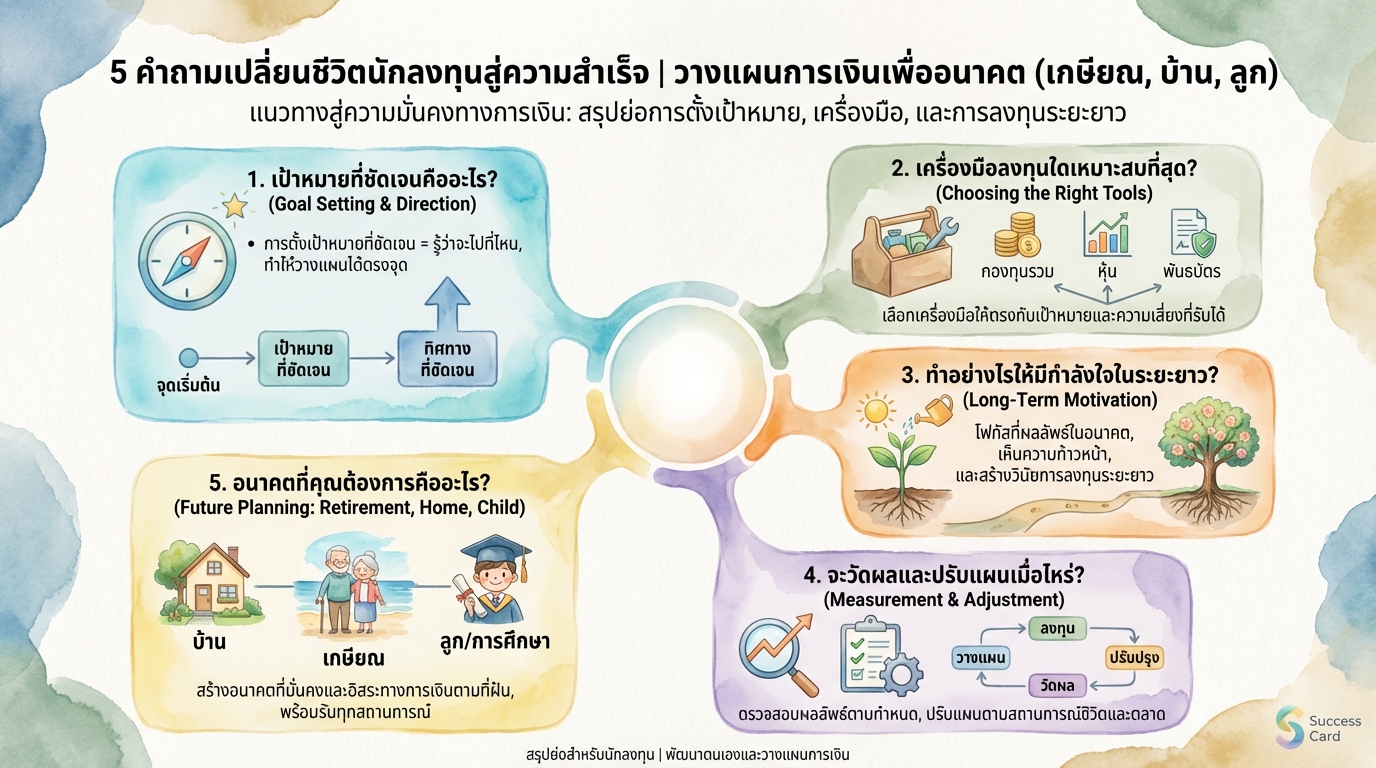

ทำไมต้องตั้งเป้าหมายการลงทุน?

การตั้งเป้าหมายการลงทุนเป็นเหมือนการปักหมุดในแผนที่ชีวิตทางการเงินของคุณ มันช่วยให้คุณมีทิศทางที่ชัดเจนในการเดินทาง และทำให้คุณสามารถตัดสินใจเลือกเครื่องมือและกลยุทธ์การลงทุนที่เหมาะสมกับเป้าหมายของคุณได้

- การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน: คุณจะรู้ว่าคุณกำลังลงทุนไปเพื่ออะไร และต้องการอะไรจากการลงทุนนั้น

- เลือกเครื่องมือลงทุนได้เหมาะสม: เมื่อคุณรู้เป้าหมาย คุณจะสามารถเลือกสินทรัพย์ที่เหมาะสมกับระดับความเสี่ยงที่คุณรับได้ และระยะเวลาในการลงทุน

- มีกำลังใจในการลงทุนระยะยาว: การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการลงทุนระยะยาว แม้ว่าตลาดจะผันผวน

- วัดผลและปรับแผนการลงทุนเป็นสิ่งสำคัญ: คุณสามารถติดตามผลการลงทุนของคุณ และปรับแผนให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป

คำถามที่ 1: อยากเกษียณตอนอายุเท่าไหร่?

คำถามแรกที่สำคัญที่สุดคือ คุณอยากเกษียณตอนอายุเท่าไหร่? การกำหนดอายุเกษียณจะช่วยให้คุณคำนวณระยะเวลาในการลงทุน และวางแผนการออมเงินได้อย่างเหมาะสม

ลองจินตนาการถึงชีวิตหลังเกษียณของคุณ คุณอยากใช้ชีวิตแบบไหน? อยากเดินทางท่องเที่ยวรอบโลก? หรืออยากใช้ชีวิตเรียบง่ายกับครอบครัว? ภาพชีวิตหลังเกษียณที่คุณวาดฝันไว้ จะเป็นตัวกำหนดว่าคุณต้องมีเงินเก็บเท่าไหร่

ตัวอย่าง: หากคุณอยากเกษียณตอนอายุ 55 ปี และต้องการใช้ชีวิตอย่างมีความสุขกับการท่องเที่ยวรอบโลก คุณจะต้องคำนวณค่าใช้จ่ายต่างๆ ที่เกี่ยวข้องกับการท่องเที่ยว ค่าใช้จ่ายในการใช้ชีวิตประจำวัน และค่าใช้จ่ายอื่นๆ ที่อาจเกิดขึ้น

คำถามที่ 2: ต้องการใช้จ่ายเดือนละเท่าไหร่ในวัยเกษียณ?

เมื่อคุณมีภาพชีวิตหลังเกษียณแล้ว คำถามต่อมาคือ คุณต้องการใช้จ่ายเดือนละเท่าไหร่ในวัยเกษียณ? การคำนวณค่าใช้จ่ายในวัยเกษียณเป็นสิ่งสำคัญ เพราะมันจะช่วยให้คุณรู้ว่าคุณต้องมีเงินเก็บเท่าไหร่จึงจะเพียงพอ

ค่าใช้จ่ายในวัยเกษียณประกอบด้วยหลายส่วน เช่น

- เป้าหมายการเกษียณ: ค่าใช้จ่ายในการใช้ชีวิตประจำวัน ค่าอาหาร ค่าเดินทาง ค่าสาธารณูปโภคต่างๆ

- ค่าใช้จ่ายในวัยเกษียณ: ค่ารักษาพยาบาล ค่าใช้จ่ายด้านสุขภาพ ค่าท่องเที่ยว ค่ากิจกรรมยามว่าง

- ภาระอื่นๆ เช่น ค่าเทอม, ค่าผ่อนบ้าน: หากคุณยังมีภาระหนี้สิน หรือต้องการช่วยเหลือบุตรหลาน คุณจะต้องนำค่าใช้จ่ายเหล่านี้มาคำนวณด้วย

คำถามที่ 3: มีภาระอื่นๆ หรือไม่?

นอกเหนือจากค่าใช้จ่ายในวัยเกษียณแล้ว คุณยังมีภาระอื่นๆ ที่ต้องคำนึงถึงหรือไม่? ภาระเหล่านี้อาจส่งผลต่อแผนการเงินของคุณ และคุณต้องนำมาพิจารณาในการวางแผนการลงทุน

ตัวอย่างภาระอื่นๆ ที่อาจมี ได้แก่

- ค่าเทอมบุตร: หากคุณมีบุตร คุณจะต้องเตรียมเงินสำหรับค่าเล่าเรียน

- ค่าผ่อนบ้าน: หากคุณยังผ่อนบ้านอยู่ คุณต้องคำนึงถึงค่าใช้จ่ายส่วนนี้

- ค่าดูแลพ่อแม่: หากคุณต้องดูแลพ่อแม่ คุณต้องเตรียมเงินสำหรับค่าใช้จ่ายต่างๆ ที่เกี่ยวข้อง

คำถามที่ 4: รับความเสี่ยงได้แค่ไหน?

การลงทุนมีความเสี่ยงเสมอ และความเสี่ยงคือสิ่งที่นักลงทุนทุกคนต้องเผชิญ คำถามสำคัญคือ คุณสามารถรับความเสี่ยงได้มากน้อยแค่ไหน? การประเมินความสามารถในการรับความเสี่ยงของคุณเป็นสิ่งสำคัญ เพราะมันจะช่วยให้คุณเลือกสินทรัพย์ที่เหมาะสมกับคุณ

ลองพิจารณาคำถามเหล่านี้

- การรับความเสี่ยง: คุณทนเห็นเงินต้นลดลงได้เท่าไหร่? คุณรู้สึกอย่างไรเมื่อพอร์ตการลงทุนของคุณขาดทุน?

- ความสัมพันธ์ระหว่างความเสี่ยงและผลตอบแทน: คุณเข้าใจหรือไม่ว่าการลงทุนที่มีความเสี่ยงสูง มักจะให้ผลตอบแทนที่สูงกว่า แต่ก็มีความผันผวนมากกว่า

คำถามที่ 5: มีเป้าหมายระยะสั้นอื่นๆ หรือไม่?

นอกเหนือจากเป้าหมายระยะยาว เช่น การเกษียณอายุ คุณยังมีเป้าหมายระยะสั้นอื่นๆ หรือไม่? เป้าหมายระยะสั้นเหล่านี้อาจส่งผลต่อการตัดสินใจลงทุนของคุณ

ตัวอย่างเป้าหมายระยะสั้น

- เป้าหมายระยะสั้น เช่น เก็บเงินดาวน์บ้าน, เรียนต่อ: การเก็บเงินดาวน์บ้าน การเรียนต่อ การสร้างกองทุนสำรองฉุกเฉิน

สรุป: สร้าง Mission เล็กๆ ให้เห็นภาพ

เมื่อคุณตอบคำถามทั้ง 5 ข้อแล้ว คุณสามารถนำข้อมูลเหล่านั้นมาสรุปเป็น Mission เล็กๆ เพื่อให้คุณเห็นภาพรวมของเป้าหมายทางการเงินของคุณได้ชัดเจนยิ่งขึ้น

ตัวอย่าง:

- ตัวอย่าง Mission: อิสรภาพทางการเงิน: ฉันต้องการมีอิสรภาพทางการเงินภายในอายุ 50 ปี เพื่อที่จะได้ใช้เวลากับครอบครัวและท่องเที่ยว โดยที่พอร์ตการลงทุนของฉันเติบโตเฉลี่ยปีละ 8-10% ต่อปี และใช้การลงทุนระยะยาวผ่านสินทรัพย์ผสม โดยยอมรับความผันผวนขาดทุนได้ไม่เกิน 15% ในระยะสั้น

- ตัวอย่าง Mission: ทุนการศึกษาลูก: ฉันต้องการเก็บเงิน 2 ล้านบาทให้ได้ภายในอีก 10 ปี เพื่อเป็นทุนการศึกษาให้ลูก โดยจะลงทุนผ่านกองทุนรวมที่มีความเสี่ยงปานกลาง และคาดหวังผลตอบแทนเฉลี่ยอยู่ที่ 7% ต่อปี พร้อมทั้งทบทวนแผนและปรับแผนทุกๆ ปี

ช่องทางติดต่อและคำแนะนำ

การวางแผนการเงินเป็นกระบวนการที่ต้องใช้เวลาและความเข้าใจ หากคุณไม่แน่ใจว่าจะเริ่มต้นอย่างไร หรือต้องการคำแนะนำเพิ่มเติม คุณสามารถขอคำปรึกษาจากผู้เชี่ยวชาญด้านการเงินได้

- วางแผนการเงิน: การวางแผนการเงินส่วนบุคคล

- วางแผนการลงทุน: การเลือกสินทรัพย์ที่เหมาะสม

- วางแผนภาษี: การวางแผนภาษีเพื่อลดภาระภาษี

- วางแผนประกัน: การเลือกประกันที่เหมาะสม

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น