ป้ายกำกับ: ทุนประกันชีวิต

-

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เส…

-

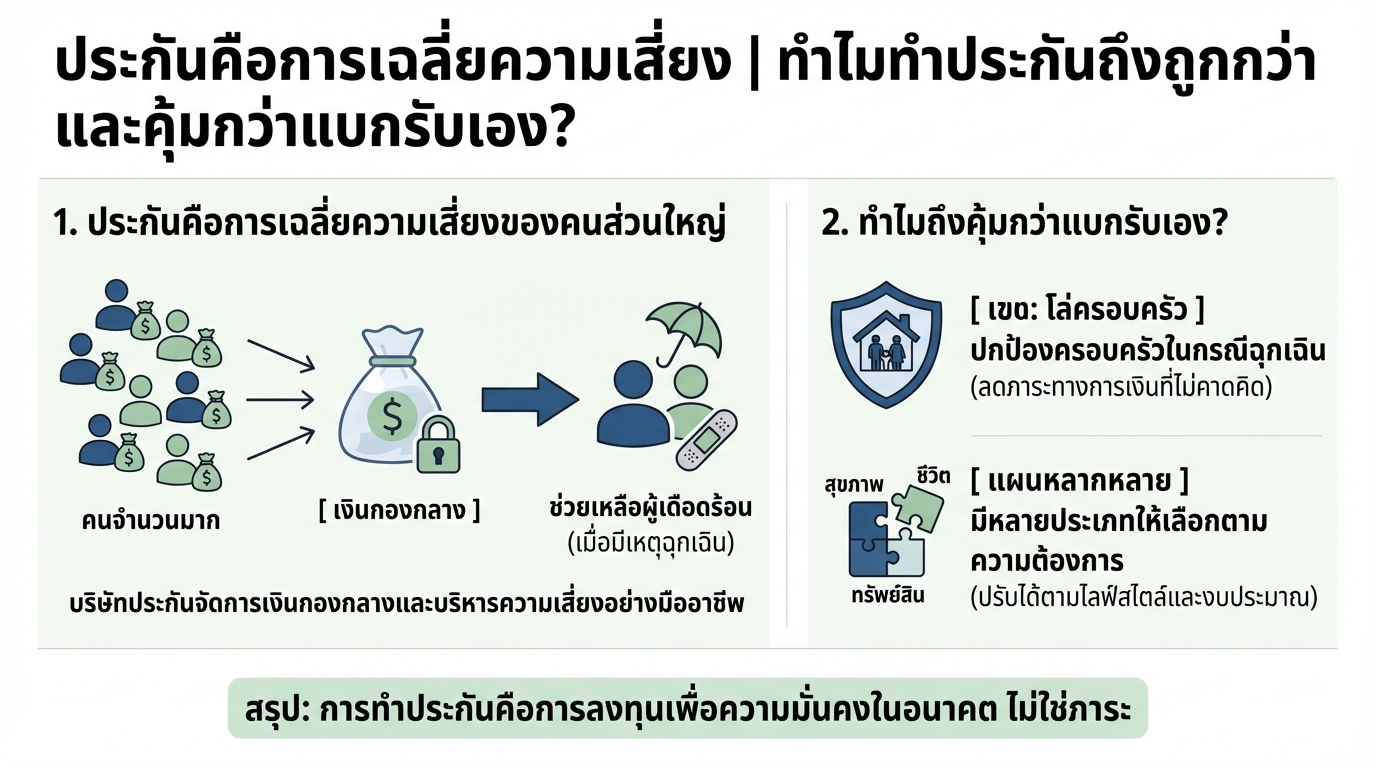

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มค่ากว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า แ…

-

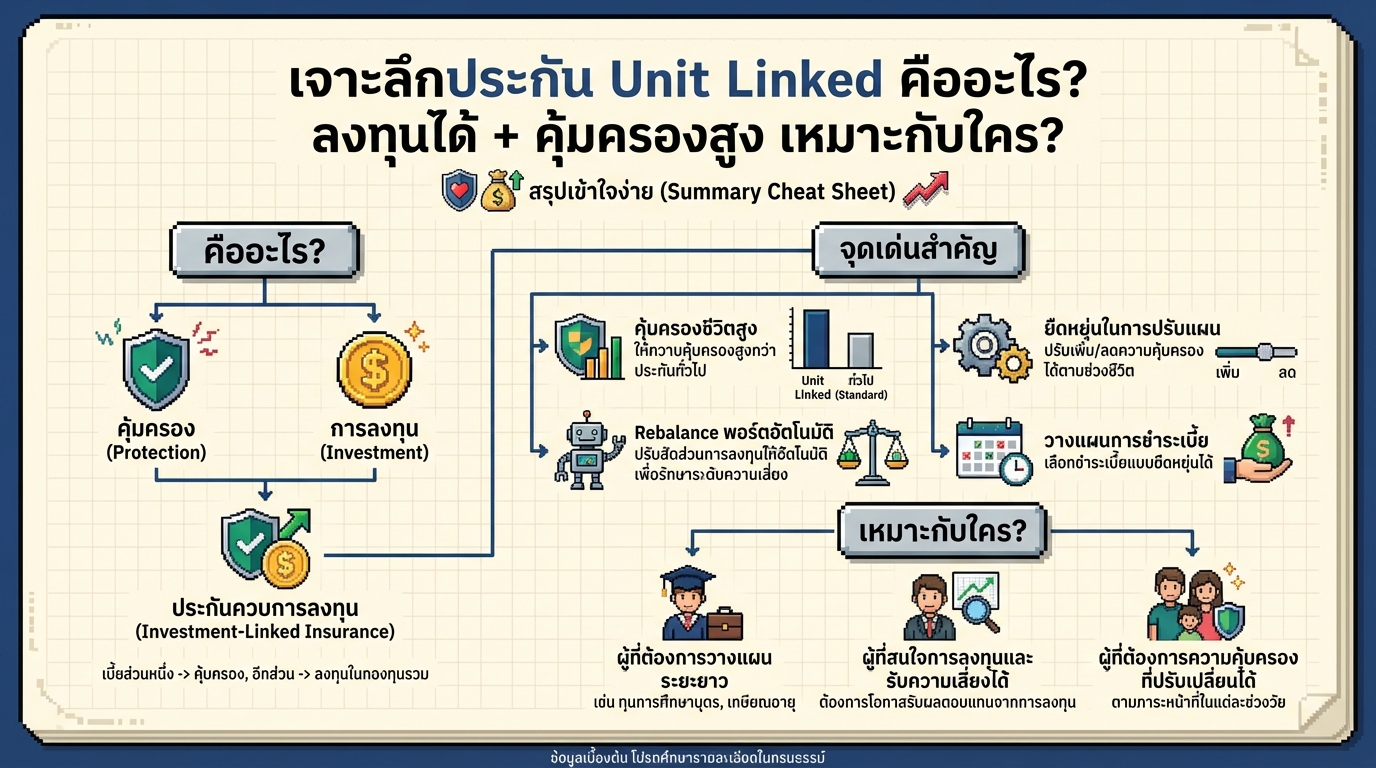

ประกัน Unit Linked: ลงทุน คุ้มครองชีวิตสูง ควรซื้อไหม?

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองส…

-

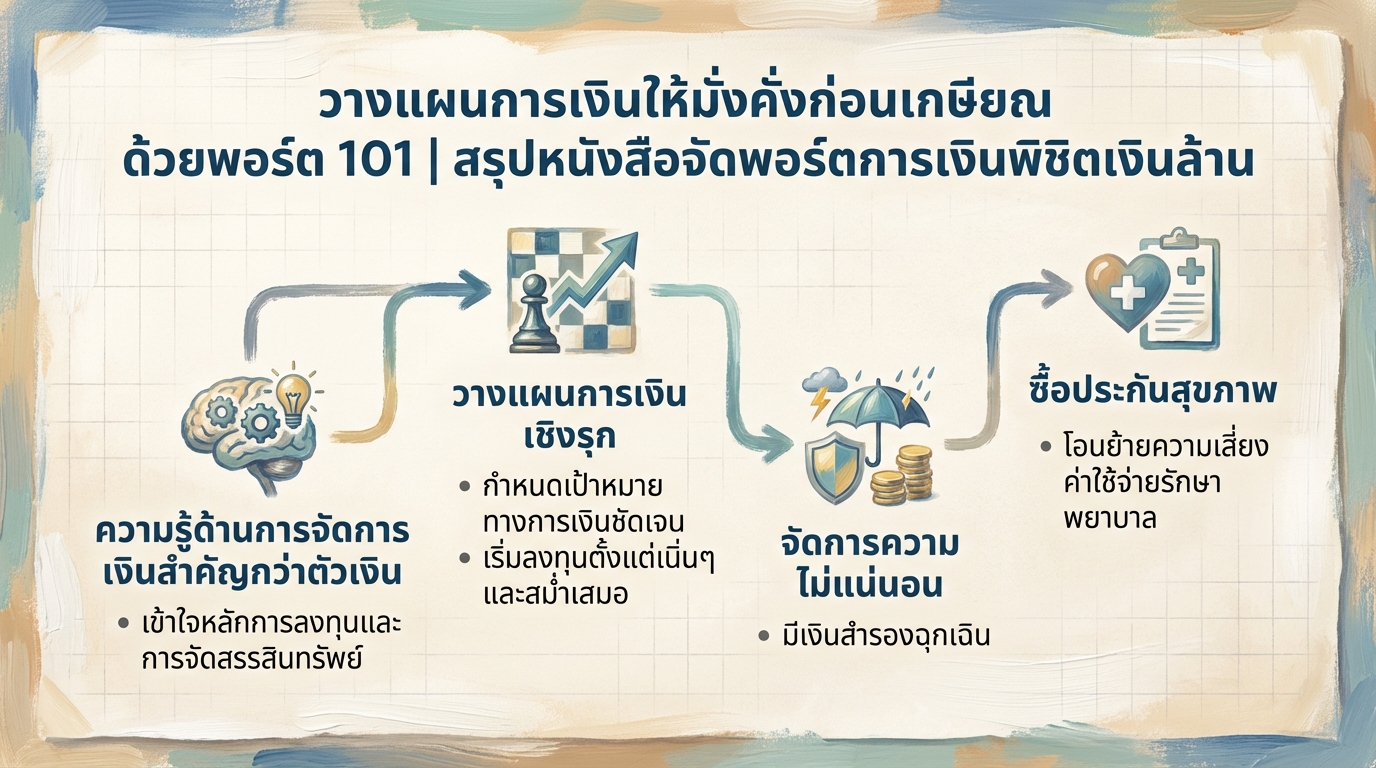

วางแผนการเงินก่อนเกษียณ: พอร์ต 101 พิชิตเงินล้าน | การเงิน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุป…

-

ประกันชีวิตสำหรับผู้สูงวัย: เหมาะสมหรือไม่?

ประกันชีวิตสำหรับผู้สูงวัย: ใช่เลย? การวางแผนอนาคตทางกา…

-

วิเคราะห์กรณีเสียชีวิต คุณณัฐวุฒิ ปงลังกา: สาเหตุและวิธีป้องกัน

วิเคราะห์กรณีเสียชีวิตของคุณณัฐวุฒิ ปงลังกา: สาเหตุและว…