ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง?

การวางแผนทางการเงินเป็นสิ่งสำคัญในชีวิต แต่บางครั้งเหตุการณ์ไม่คาดฝันก็อาจเกิดขึ้นได้เสมอ ไม่ว่าจะเป็นปัญหาสุขภาพ อุบัติเหตุ หรือเหตุการณ์อื่นๆ ที่อาจส่งผลกระทบต่อการเงินของเรา การทำประกันจึงเป็นเครื่องมือสำคัญที่ช่วยให้เราสามารถรับมือกับความเสี่ยงเหล่านี้ได้อย่างมีประสิทธิภาพ หลายคนอาจสงสัยว่า ประกันคือการเฉลี่ยความเสี่ยง จริงหรือ? ทำไมการทำประกันถึงถูกกว่าการที่เราต้องแบกรับความเสี่ยงเหล่านั้นไว้เอง? บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน รวมถึงประเภทต่างๆ ที่มีให้เลือก เพื่อให้คุณสามารถวางแผนทางการเงินได้อย่างรอบด้าน

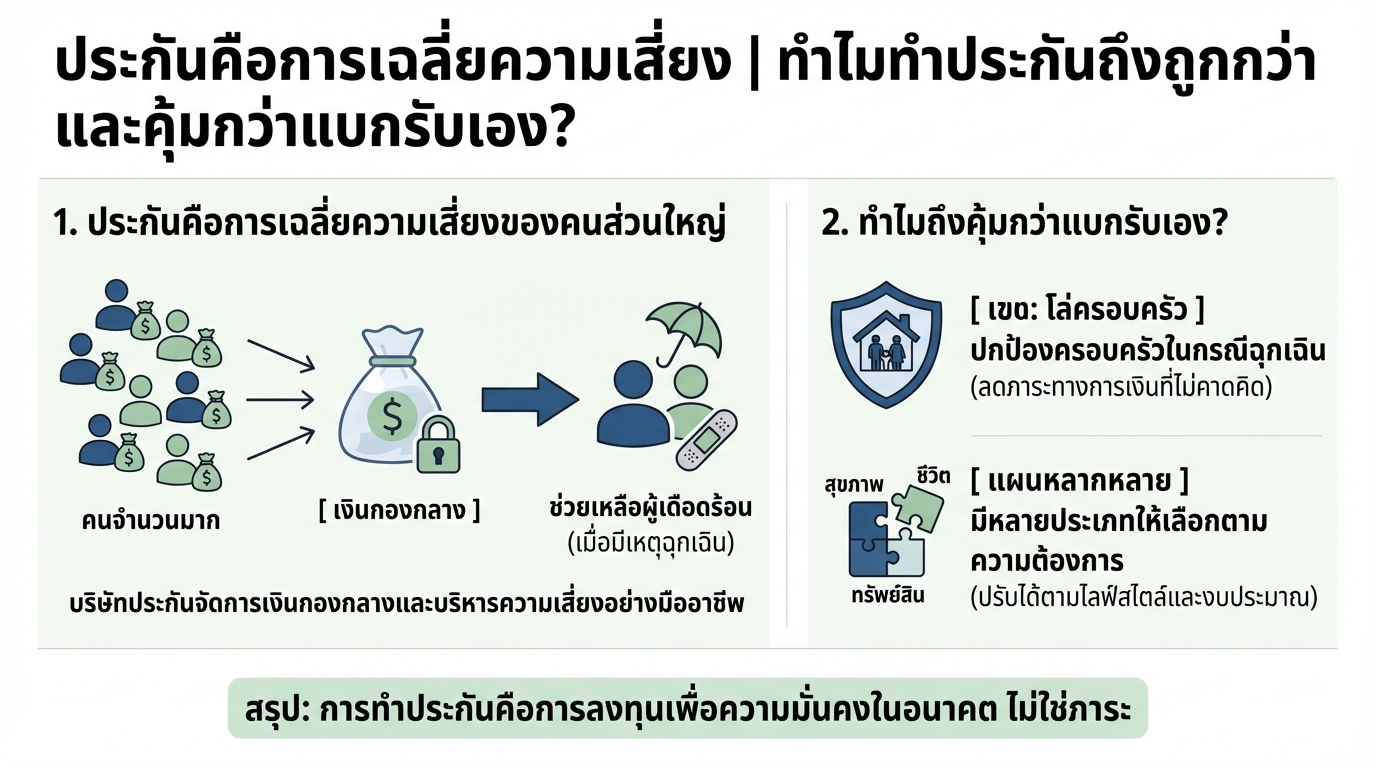

ประกันคืออะไร?

ก่อนอื่นเรามาทำความเข้าใจกันก่อนว่า ประกันคืออะไร? จริงๆ แล้วประกันมีคอนเซ็ปต์ง่ายๆ คือ การเฉลี่ยความเสี่ยง ของคนจำนวนมาก

คอนเซ็ปต์ของการเฉลี่ยความเสี่ยง

ลองนึกภาพว่ามีคน 100 คน และมีโอกาสที่ 1 ใน 100 คนจะป่วยเป็นโรคที่ต้องใช้ค่ารักษาพยาบาลสูงมาก เราไม่มีทางรู้ว่าคนๆ นั้นจะเป็นใคร การทำประกันเข้ามาช่วยจัดการตรงนี้ โดยให้ทั้ง 100 คนจ่ายเบี้ยประกันจำนวนเล็กน้อย เพื่อนำเงินก้อนนี้ไปช่วยเหลือคนที่ป่วย ซึ่งเบี้ยประกันที่จ่ายนั้นมักจะมีจำนวนน้อยกว่าค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นจริง

บทบาทของบริษัทประกันในการจัดการเงินกองกลาง

บริษัทประกันทำหน้าที่เป็นผู้บริหารจัดการเงินกองกลางนี้อย่างมีประสิทธิภาพ บริษัทประกันจะต้องมีความรู้ความสามารถในการประเมินความเสี่ยง คำนวณเบี้ยประกัน และจ่ายค่าสินไหมทดแทนเมื่อเกิดเหตุการณ์ขึ้นจริง

ความสำคัญของความโปร่งใสและความมั่นคงของบริษัทประกัน

สิ่งสำคัญที่ต้องพิจารณาคือความโปร่งใสในการบริหารจัดการเงินกองกลาง และความมั่นคงทางการเงินของบริษัทประกันนั้นๆ เพื่อให้มั่นใจได้ว่าเงินที่เราจ่ายไปจะถูกนำไปใช้อย่างถูกต้อง และบริษัทมีความสามารถในการจ่ายค่าสินไหมทดแทนเมื่อถึงเวลา

บริษัทประกันจัดการความเสี่ยงอย่างไร?

บริษัทประกันไม่ได้เพียงแค่รับเงินเบี้ยประกันแล้วจ่ายเมื่อเกิดเหตุเท่านั้น แต่มีกระบวนการในการบริหารจัดการความเสี่ยงอย่างเป็นระบบ

การประเมินความเสี่ยงของผู้เอาประกัน

บริษัทประกันจะทำการประเมินความเสี่ยงของผู้เอาประกันแต่ละราย เพื่อกำหนดเบี้ยประกันที่เหมาะสม โดยพิจารณาจากปัจจัยต่างๆ เช่น อายุ เพศ สุขภาพ อาชีพ และพฤติกรรมการใช้ชีวิต

การออกแบบผลิตภัณฑ์ประกันที่ตอบโจทย์

เมื่อบริษัทประกันเข้าใจถึงความเสี่ยงต่างๆ ที่อาจเกิดขึ้น บริษัทก็จะออกแบบผลิตภัณฑ์ประกันที่หลากหลาย เพื่อตอบสนองความต้องการของผู้เอาประกันที่แตกต่างกัน

ประโยชน์ของการมีประกันในการจัดการความเสี่ยง

การมีประกันช่วยให้เราสามารถปกป้องครอบครัวและคนที่เรารักในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าใช้จ่ายในการดำรงชีพ หรือหนี้สินต่างๆ

ประเภทของประกัน

ประกันมีหลายประเภทให้เลือกใช้ เพื่อตอบสนองความต้องการที่แตกต่างกันไป

ประกันตลอดชีพ

ประกันประเภทนี้ให้ความคุ้มครองตลอดชีวิต (หรือจนถึงอายุที่กำหนด) หากผู้เอาประกันเสียชีวิต ผู้รับผลประโยชน์จะได้รับเงินก้อนเพื่อนำไปใช้จ่ายตามวัตถุประสงค์ เช่น ค่าใช้จ่ายในการศึกษาบุตร หรือชำระหนี้สิน

ประกันโรคร้ายแรง

ประกันโรคร้ายแรงให้ความคุ้มครองเมื่อผู้เอาประกันภัยได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงตามที่ระบุไว้ในกรมธรรม์ เช่น โรคมะเร็ง โรคหัวใจ หรือโรคหลอดเลือดสมอง ผู้เอาประกันจะได้รับเงินก้อนเพื่อนำไปใช้จ่ายในการรักษาพยาบาล หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง

ประกันสะสมทรัพย์

ประกันสะสมทรัพย์เป็นการผสมผสานระหว่างการประกันชีวิตและการออมทรัพย์ ผู้เอาประกันจะได้รับความคุ้มครองชีวิต และยังสามารถได้รับผลตอบแทนจากการออมทรัพย์อีกด้วย เหมาะสำหรับผู้ที่ต้องการเก็บเงินในระยะยาว

ประกันบำนาญ

ประกันบำนาญเหมาะสำหรับผู้ที่ต้องการวางแผนเกษียณอายุ ผู้เอาประกันจะจ่ายเบี้ยประกันเป็นระยะเวลาหนึ่ง และเมื่อถึงวัยเกษียณจะได้รับเงินบำนาญเป็นรายเดือน หรือรายปี เพื่อใช้จ่ายในชีวิตประจำวัน

ประกันชั่วคราว

ประกันชั่วคราวให้ความคุ้มครองในระยะเวลาที่กำหนด เช่น 1 ปี หรือ 10 ปี เหมาะสำหรับผู้ที่ต้องการความคุ้มครองในช่วงเวลาใดเวลาหนึ่ง เช่น การเดินทางไปต่างประเทศ หรือการทำกิจกรรมที่มีความเสี่ยง

ประกันแบบไหนเหมาะกับคุณ?

การเลือกประกันให้เหมาะสมกับความต้องการเป็นสิ่งสำคัญ

การเลือกประกันให้เหมาะสมกับความต้องการ

พิจารณาจากความต้องการและความจำเป็นของแต่ละบุคคล เช่น หากคุณเป็นหัวหน้าครอบครัว การทำประกันชีวิตอาจเป็นสิ่งจำเป็น เพื่อปกป้องครอบครัวในกรณีที่คุณเสียชีวิต หากคุณมีความกังวลเรื่องสุขภาพ การทำประกันโรคร้ายแรงอาจเป็นทางเลือกที่ดี

การพิจารณาวัตถุประสงค์ในการทำประกัน

กำหนดวัตถุประสงค์ในการทำประกันให้ชัดเจน เช่น เพื่อปกป้องครอบครัว เพื่อการออมทรัพย์ หรือเพื่อลดหย่อนภาษี เมื่อทราบวัตถุประสงค์แล้ว คุณจะสามารถเลือกประเภทประกันที่เหมาะสมได้ง่ายขึ้น

การวางแผนการเงินส่วนบุคคล

การทำประกันเป็นส่วนหนึ่งของการวางแผนการเงินส่วนบุคคล ควรพิจารณาถึงรายได้ ค่าใช้จ่าย หนี้สิน และเป้าหมายทางการเงินในระยะยาว เพื่อให้การทำประกันเป็นไปอย่างมีประสิทธิภาพ

- ประกันคือการเฉลี่ยความเสี่ยงของคนส่วนใหญ่: โดยผู้เอาประกันภัยจ่ายเบี้ยประกันเพื่อเป็นเงินกองกลาง เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น ผู้เอาประกันภัยจะได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์

- บริษัทประกันจัดการเงินกองกลางและบริหารความเสี่ยง: บริษัทประกันทำหน้าที่ในการบริหารจัดการเงินกองกลางอย่างมีประสิทธิภาพ เพื่อให้มั่นใจว่ามีเงินเพียงพอในการจ่ายค่าสินไหมทดแทน

- ประกันช่วยปกป้องครอบครัวในกรณีฉุกเฉิน: ช่วยลดภาระทางการเงินของครอบครัวในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน เช่น การเสียชีวิต หรือการเจ็บป่วย

- ประกันมีหลายประเภทให้เลือกตามความต้องการ: มีประกันให้เลือกหลากหลายประเภท เช่น ประกันชีวิต ประกันสุขภาพ ประกันสะสมทรัพย์ และประกันบำนาญ

- ประกันสามารถใช้ลดหย่อนภาษีได้: เบี้ยประกันบางประเภทสามารถนำมาลดหย่อนภาษีได้ ช่วยให้คุณประหยัดภาษีได้อีกทางหนึ่ง

การทำประกันเป็นเครื่องมือสำคัญในการบริหารจัดการความเสี่ยงทางการเงิน การทำความเข้าใจถึงหลักการทำงานของประกัน ประเภทต่างๆ และการเลือกประกันที่เหมาะสมกับความต้องการ จะช่วยให้คุณสามารถวางแผนทางการเงินได้อย่างมีประสิทธิภาพ และสร้างความมั่นคงให้กับชีวิตและครอบครัว

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น