ป้ายกำกับ: ค่าใช้จ่าย

-

คำนวณภาษีแบบเข้าใจง่าย | สอนวางแผนภาษีเงินได้ 4 ขั้นตอน สำหรับมือใหม่

คำนวณภาษีแบบเข้าใจง่าย | สอนวางแผนภาษีเงินได้ 4 ขั้นตอน…

-

เจาะลึกประกัน Unit Linked: ลงทุนพร้อมคุ้มครองสูง เข้าใจง่าย

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองส…

-

3 เรื่องต้องรู้ก่อนยื่นภาษี 2565 (ยื่น 2566) | การงง การเงิน

3 เรื่องที่ต้องรู้ก่อนยื่นภาษีปี 2565 (ยื่นในปี 2566) #…

-

เข้า ICU ที เงินที่คุณมี.. ต่อชีวิตได้กี่วัน? คำตอบที่ต้องรู้

เข้า ICU ที เงินที่คุณมี.. ต่อชีวิตได้กี่วัน? การเจ็บป่…

-

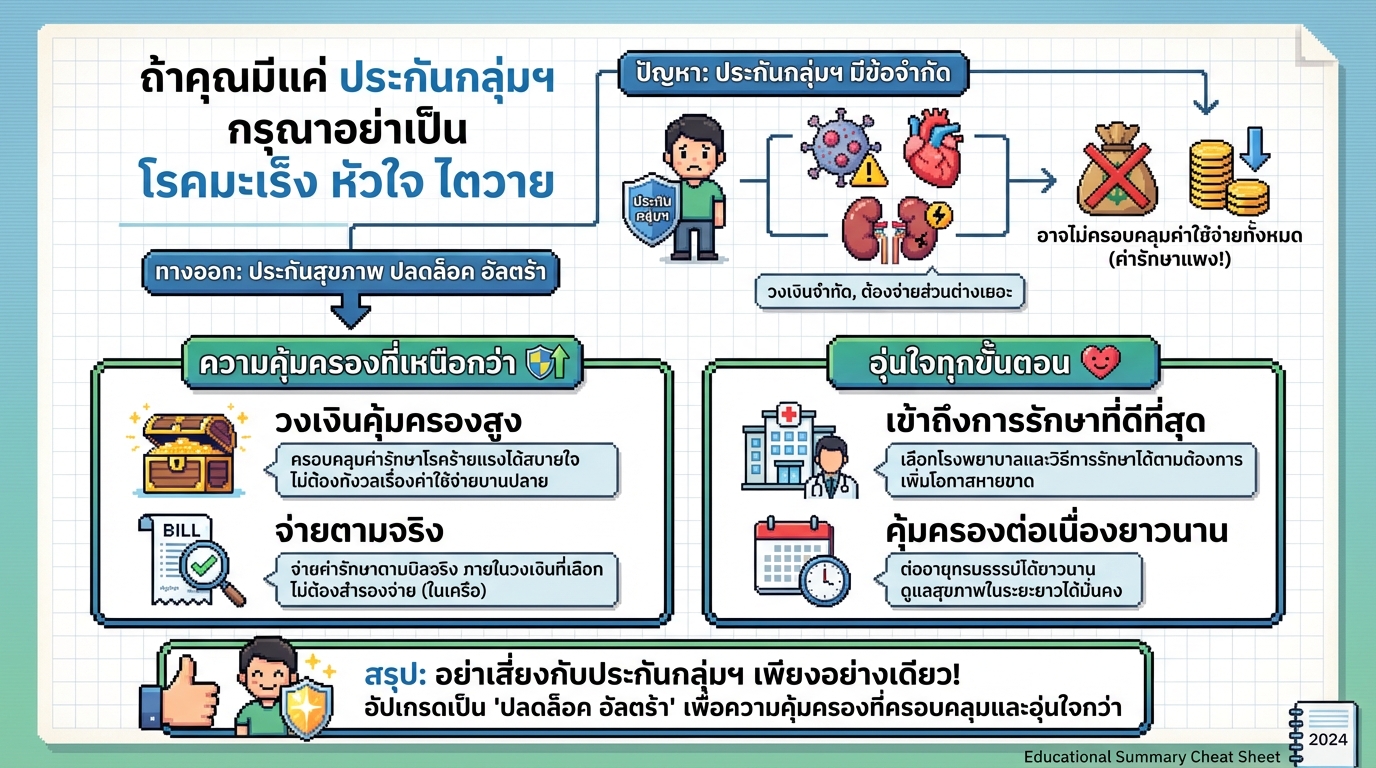

ถ้ามีประกันกลุ่มฯ ระวัง! โรคร้ายแรงอาจเล่นงานคุณ

ถ้าคุณมีแค่ ประกันกลุ่มฯ กรุณาอย่าเป็น โรคมะเร็ง หัวใจ …

-

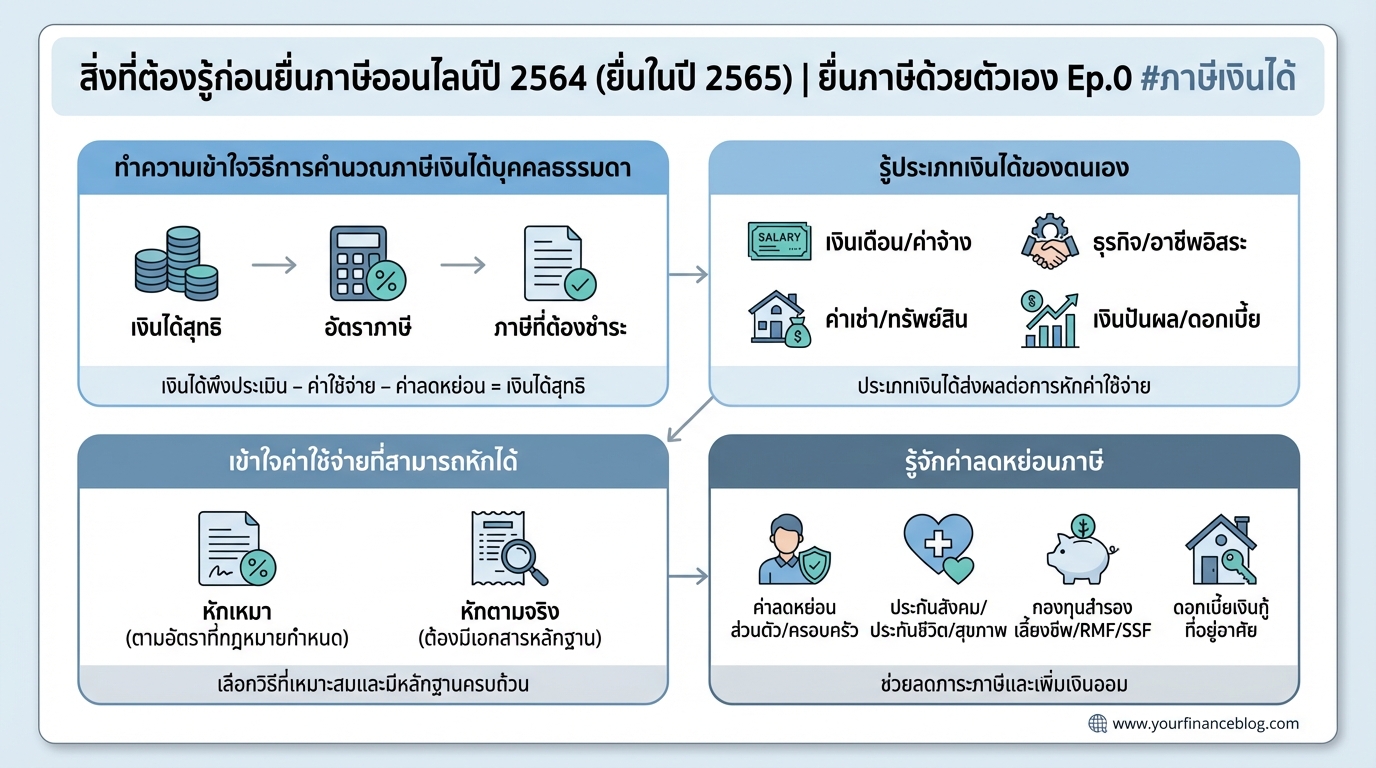

สิ่งที่ต้องรู้ก่อนยื่นภาษีออนไลน์ปี 2564 (ยื่นในปี 2565) | ภาษีเงินได้

สิ่งที่ต้องรู้ก่อนยื่นภาษีออนไลน์ปี 2564 (ยื่นในปี 2565…

-

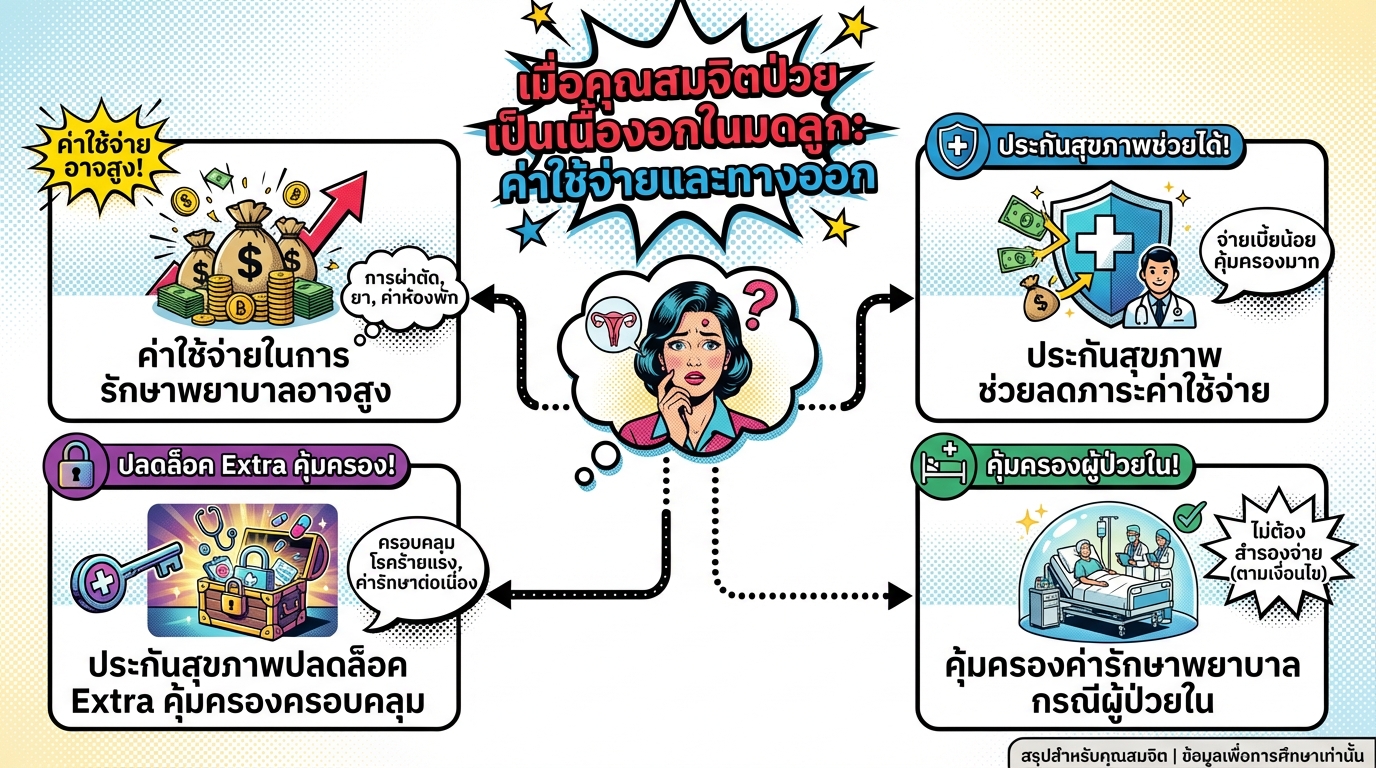

เมื่อคุณสมจิตป่วยเป็นเนื้องอกในมดลูก: ค่าใช้จ่ายและทางออก

เมื่อคุณสมจิตป่วยเป็นเนื้องอกในมดลูก: ค่าใช้จ่ายและทางอ…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไ…

-

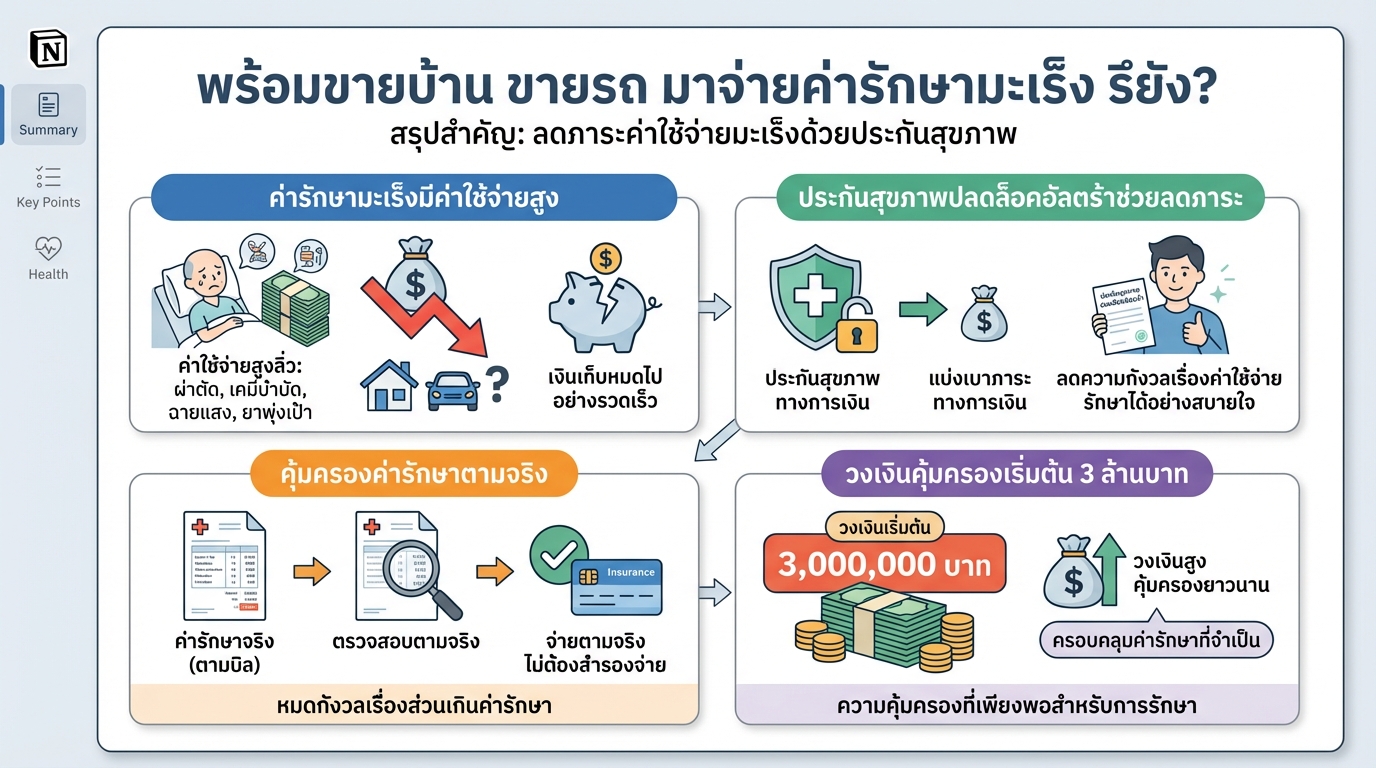

วางแผนการเงินรับมือมะเร็ง: ค่ารักษา ไม่ต้องขายบ้านรถ

พร้อมขายบ้าน ขายรถ มาจ่ายค่ารักษามะเร็ง รึยัง? โรคมะเร็…

-

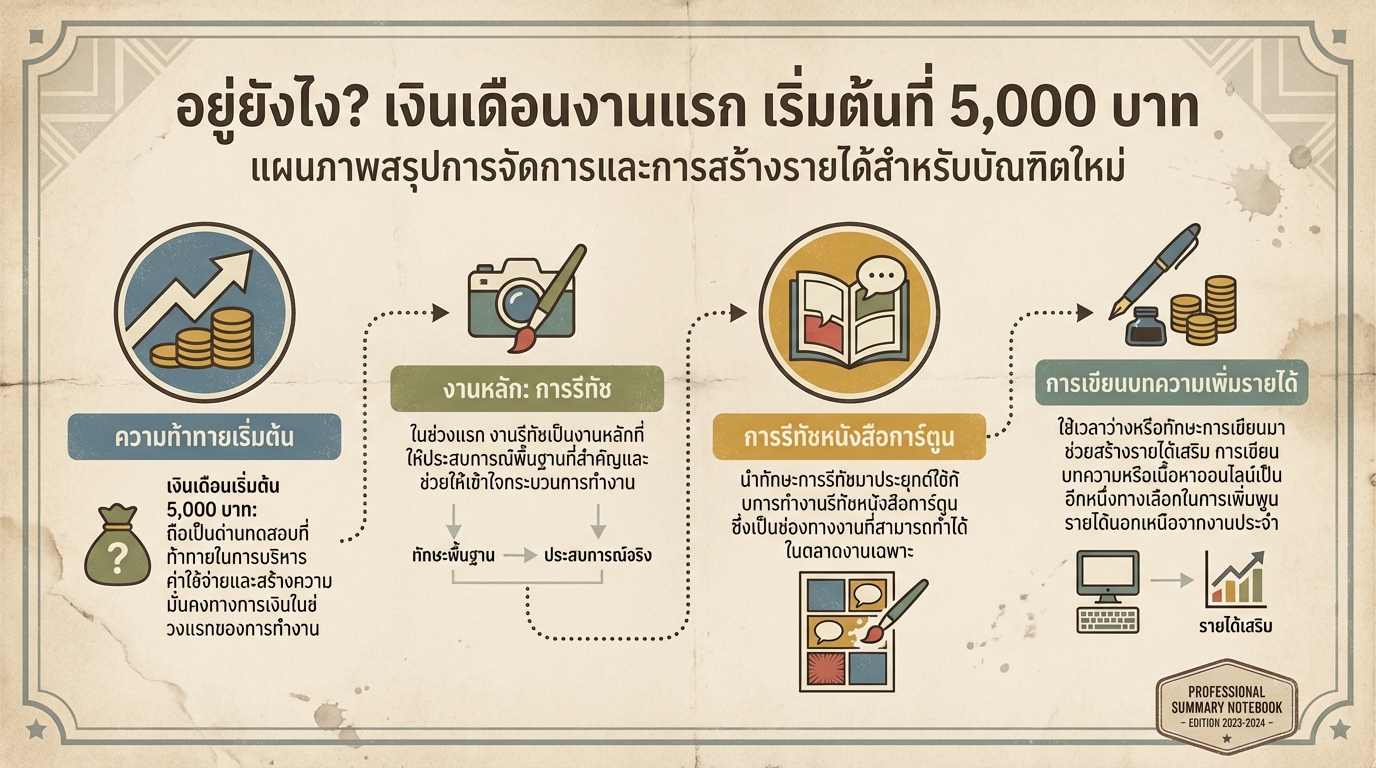

อยู่ยังไง? เงินเดือนงานแรก 5,000 บาท พร้อมเคล็ดลับมนุษย์เงินเดือน

อยู่ยังไง? เงินเดือนงานแรก เริ่มต้นที่ 5,000 บาท การเริ…