Tag: การจัดการหนี้สิน

-

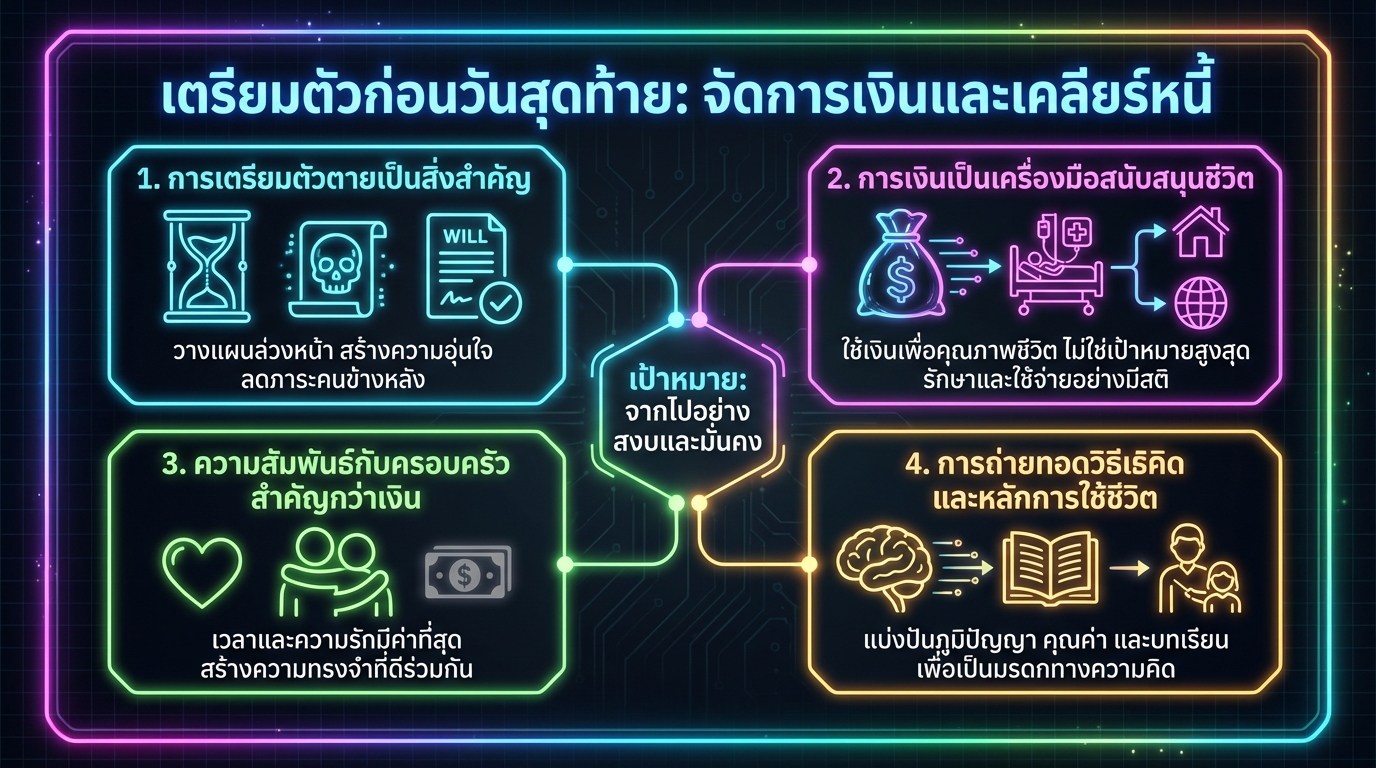

จัดการเงิน เคลียร์หนี้ ก่อนวันสุดท้าย: บทเรียนชีวิตจากโค้ชหนุ่ม

จัดการเงิน และเคลียร์หนี้ ก่อนวันสุดท้าย ความตายเป็นสิ่งที่ทุกคนต้องเผชิญ แต่การเตรียมตัวเพื่อรับมือกับสิ่งที่ไม่แน่นอนนั้นเป็นสิ่งที่หลายคนมองข้าม โค้ชหนุ่ม @THEMONEYCOACHTH ได้แบ่งปันมุมมองและประสบการณ์ส่วนตัวเกี่ยวกับการจัดการเงินและการเตรียมตัวตายใน Money บทสุดท้าย Podcast ซึ่งเป็นแนวทางที่น่าสนใจในการใช้ชีวิตอย่างมีสติและเตรียมพร้อมสำหรับอนาคต บทความนี้จะพาคุณไปสำรวจแนวคิดสำคัญที่โค้ชหนุ่มได้ถ่ายทอด พร้อมทั้งนำเสนอแนวทางปฏิบัติที่สามารถนำไปปรับใช้ในชีวิตประจำวันได้ ความกลัวและความตาย: สิ่งที่เราทิ้งไว้ ความตายเป็นสิ่งที่หลีกเลี่ยงไม่ได้ แต่สิ่งที่น่ากลัวกว่าความตายคือสิ่งที่เราทิ้งไว้เบื้องหลัง โค้ชหนุ่มได้กล่าวถึงความกังวลใจเกี่ยวกับสิ่งที่เกิดขึ้นหลังจากที่เราจากไป ไม่ว่าจะเป็นเรื่องของครอบครัว ทรัพย์สิน หรือภาระหนี้สิน การเตรียมตัวจึงเป็นสิ่งสำคัญเพื่อลดความกังวลใจและสร้างความมั่นใจให้กับคนที่อยู่ข้างหลัง การเตรียมตัวตาย: มุมมองและกิจกรรม การเตรียมตัวตายไม่ได้หมายถึงการรอคอยความตายอย่างเดียว แต่เป็นการใช้ชีวิตอย่างมีสติและวางแผนสำหรับอนาคต โค้ชหนุ่มมองว่าการเตรียมตัวตายมีหลายรูปแบบ เช่น การเตรียมตัวเมื่ออายุมากขึ้น หรือการเตรียมตัวรับมือกับอุบัติเหตุที่ไม่คาดฝัน การเตรียมตัวตาย 3 แบบ โค้ชหนุ่มได้ยกตัวอย่างการเตรียมตัวตาย 3 แบบ ได้แก่ การเตรียมตัวเมื่ออายุมากขึ้น การเตรียมตัวเมื่อเกิดอุบัติเหตุ และการเตรียมตัวในมุมมองของโค้ชหนุ่มเอง การตระหนักถึงความไม่แน่นอนของชีวิตเป็นจุดเริ่มต้นของการเตรียมตัว กิจกรรมเขียนจดหมายถึงครอบครัว กิจกรรมหนึ่งที่โค้ชหนุ่มทำเป็นประจำคือการเขียนจดหมายถึงครอบครัวในวันเกิดของตนเอง เพื่อถ่ายทอดความรู้สึก ความห่วงใย และคำแนะนำต่างๆ กิจกรรมนี้ช่วยให้เขามีสติในการใช้ชีวิตและตระหนักถึงคุณค่าของเวลา การเงินกับการเตรียมตัวตาย การเงินเป็นเครื่องมือสำคัญในการสนับสนุนชีวิต และเป็นส่วนหนึ่งของการเตรียมตัวตาย โค้ชหนุ่มเน้นย้ำถึงความสำคัญของการจัดการเงิน การเคลียร์หนี้สิน และการวางแผนทางการเงินเพื่ออนาคตของครอบครัว ความสัมพันธ์:…

-

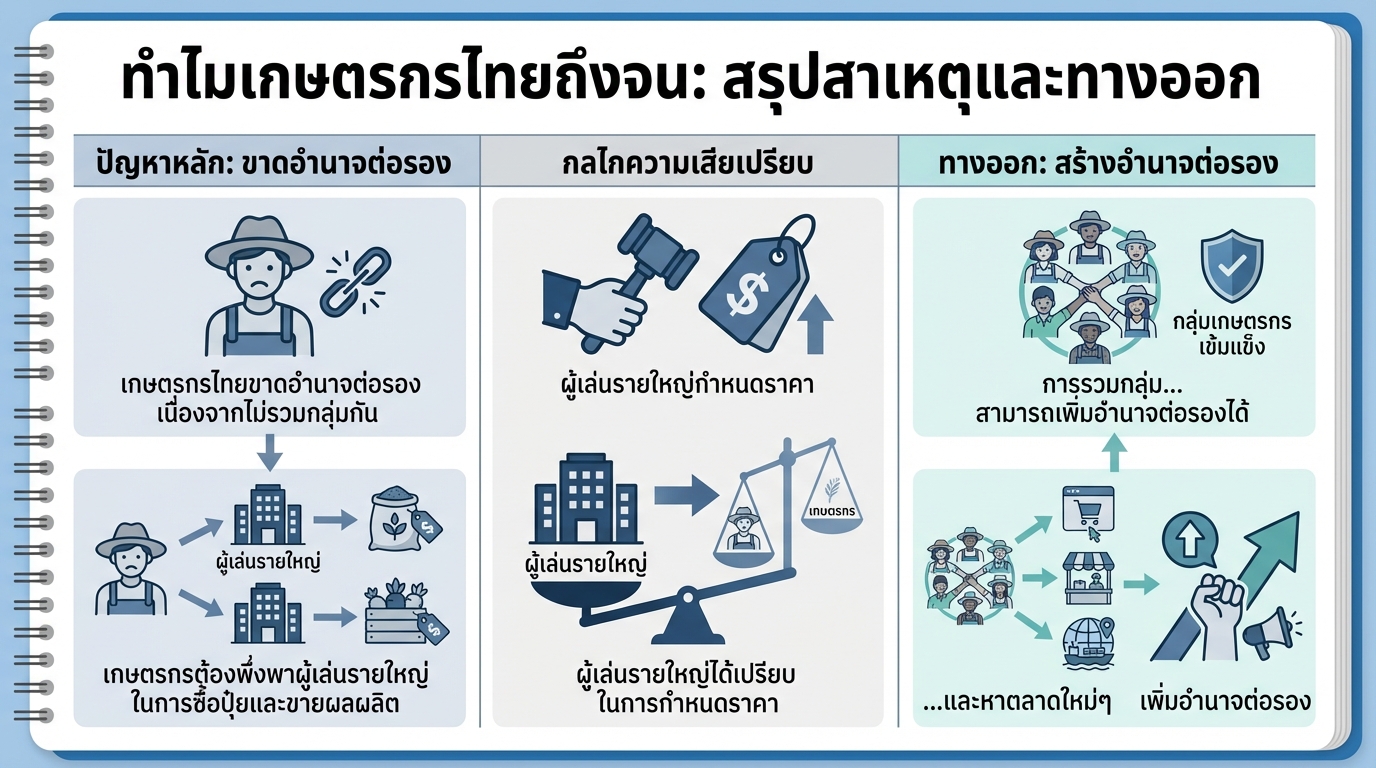

ทำไมเกษตรกรไทยถึงจน: สาเหตุและทางออกเพื่ออนาคต #เกษตรกรไทย

ทำไมเกษตรกรไทยถึงจน ประเทศไทยเป็นประเทศเกษตรกรรมที่มีความสำคัญอย่างยิ่งต่อเศรษฐกิจของชาติ เกษตรกรเป็นผู้ผลิตอาหารและวัตถุดิบที่จำเป็นต่อการดำรงชีวิตของประชากร แต่ทำไมเกษตรกรไทยจำนวนมากยังคงประสบปัญหาความยากจน? ปัญหาเหล่านี้มีความซับซ้อนและมีหลายปัจจัยที่เกี่ยวข้อง บทความนี้จะสำรวจถึงสาเหตุหลักที่ทำให้เกษตรกรไทยยังคงเผชิญกับความยากจน พร้อมทั้งนำเสนอแนวทางแก้ไขที่เป็นไปได้ เพื่อสร้างอนาคตที่ยั่งยืนสำหรับเกษตรกรไทยทุกคน @ckfastwork: ทำไมเกษตรกรไทยถึงจน #เกษตรกร #อุตสาหกรรมการเกษตร #ประเทศไทย #theriseofintelligence การขาดอำนาจต่อรองของเกษตรกร การขาดอำนาจต่อรองเป็นหนึ่งในปัจจัยสำคัญที่ทำให้เกษตรกรไทยต้องเผชิญกับความยากจน เมื่อเกษตรกรไม่มีอำนาจในการต่อรองราคา พวกเขาจะถูกกดราคาจากผู้ซื้อ ทำให้ได้รับผลตอบแทนที่ไม่เป็นธรรมสำหรับการทำงานหนักของพวกเขา ปัญหานี้ส่งผลกระทบต่อคุณภาพชีวิตของเกษตรกรและครอบครัวอย่างมาก การพึ่งพาผู้เล่นรายใหญ่ เกษตรกรไทยจำนวนมากต้องพึ่งพาผู้เล่นรายใหญ่ในการจัดหาปัจจัยการผลิต เช่น ปุ๋ย ยาฆ่าแมลง และเมล็ดพันธุ์ รวมถึงการจำหน่ายผลผลิต ปัญหานี้ทำให้เกษตรกรตกอยู่ในสถานะที่เสียเปรียบ เนื่องจากผู้เล่นรายใหญ่สามารถควบคุมราคาและเงื่อนไขต่างๆ ได้ ทางเลือกในการเพิ่มอำนาจต่อรอง การเพิ่มอำนาจต่อรองของเกษตรกรเป็นสิ่งสำคัญในการแก้ไขปัญหาความยากจน มีหลายแนวทางที่สามารถนำมาปรับใช้ได้ เช่น การรวมกลุ่มเกษตรกร การเข้าถึงตลาดใหม่ๆ และการขายตรงให้กับผู้บริโภค การต่อรองที่ไม่เป็นเอกภาพ เกษตรกรส่วนใหญ่มักทำการเกษตรเป็นรายบุคคล ทำให้ไม่มีอำนาจในการต่อรองราคาเมื่อเทียบกับผู้ซื้อรายใหญ่ ซึ่งมักจะรวมกลุ่มกันเพื่อผลประโยชน์ของตนเอง การขาดความเป็นเอกภาพนี้ทำให้เกษตรกรต้องยอมรับราคาที่ต่ำกว่าความเป็นจริง สัญญาการผลิต (Contract Farming) สัญญาการผลิตเป็นอีกปัจจัยหนึ่งที่อาจส่งผลกระทบต่ออำนาจต่อรองของเกษตรกร แม้ว่าสัญญาเหล่านี้อาจให้ความมั่นคงในการจำหน่ายผลผลิต แต่บางครั้งก็อาจนำไปสู่การผูกขาดและการกดราคาจากผู้ประกอบการรายใหญ่ เกษตรกรอาจถูกบังคับให้ขายผลผลิตในราคาที่ต่ำกว่าราคาตลาด การกำหนดราคาที่ไม่เป็นธรรม ผู้เล่นรายใหญ่มีอำนาจในการกำหนดราคาผลผลิตทางการเกษตร ซึ่งมักจะไม่เป็นธรรมต่อเกษตรกร พวกเขาอาจกดราคาผลผลิตให้ต่ำลงเพื่อเพิ่มผลกำไรของตนเอง ทำให้เกษตรกรได้รับผลตอบแทนที่ไม่คุ้มค่ากับการลงทุนและแรงงานที่เสียไป การรวมกลุ่มเพื่อเพิ่มอำนาจต่อรอง…

-

การพิมพ์เงิน: ทำไมคนรุ่นใหม่เลี้ยงชีพยากขึ้น? #ยีราฟพารวย

การพิมพ์เงินทำให้คนรุ่นใหม่เนรคุณได้อย่างไร ในยุคที่เศรษฐกิจผันผวนและค่าครองชีพสูงขึ้นอย่างต่อเนื่อง หลายคนอาจเคยตั้งคำถามว่า ทำไมคนรุ่นใหม่จึงต้องเผชิญกับความยากลำบากในการใช้ชีวิตมากกว่าคนรุ่นก่อนๆ คำตอบหนึ่งที่สำคัญคือ “การพิมพ์เงิน” ซึ่งเป็นปรากฏการณ์ที่ส่งผลกระทบต่อทุกมิติของชีวิต โดยเฉพาะอย่างยิ่งต่อคนรุ่นใหม่ที่กำลังเริ่มต้นสร้างเนื้อสร้างตัว บทความนี้จะพาไปสำรวจว่า การพิมพ์เงินส่งผลกระทบอย่างไรต่อชีวิตของคนรุ่นใหม่ ทำไมการเลี้ยงชีพจึงยากขึ้น และอะไรคือผลกระทบที่อาจเกิดขึ้นในอนาคต #ยีราฟพารวย #การเงิน #การลงทุน #อาหารสมอง ผลกระทบจากการพิมพ์เงินต่อค่าครองชีพ การพิมพ์เงินอย่างต่อเนื่องเป็นปรากฏการณ์ที่เกิดขึ้นทั่วโลกในช่วงหลายทศวรรษที่ผ่านมา โดยไม่มีข้อจำกัดจากมาตรฐานทองคำเหมือนในอดีต การพิมพ์เงินจำนวนมหาศาลนี้ส่งผลกระทบโดยตรงต่อค่าครองชีพ ทำให้ราคาสินค้าและบริการต่างๆ ปรับตัวสูงขึ้นอย่างรวดเร็ว ราคาของใช้สูงขึ้นเร็วกว่ารายได้ กฎพื้นฐานทางการเงินที่สำคัญคือ ราคาสินค้าและบริการต่างๆ เช่น อาหาร ที่อยู่อาศัย ค่ารักษาพยาบาล จะปรับตัวสูงขึ้นเร็วกว่ารายได้ของคนทั่วไปเสมอ นี่คือสิ่งที่คนรุ่นใหม่ต้องเผชิญอย่างหลีกเลี่ยงไม่ได้ ตัวอย่างเช่น หากในอดีตการซื้อบ้านอาจใช้เวลาทำงานเพียง 5 ปี ปัจจุบันอาจต้องใช้เวลานานถึง 20 ปี หรือมากกว่านั้น นี่เป็นเพียงตัวอย่างหนึ่งที่สะท้อนให้เห็นถึงความท้าทายที่คนรุ่นใหม่ต้องเผชิญ ทำไมคนรุ่นใหม่เลี้ยงชีพได้ยากขึ้น การที่ค่าครองชีพสูงขึ้นเร็วกว่ารายได้ ทำให้คนรุ่นใหม่ต้องทำงานหนักขึ้นและใช้เวลานานขึ้นในการหาเลี้ยงชีพ ความได้เปรียบเสียเปรียบระหว่างรุ่น คนที่เกิดก่อนย่อมได้เปรียบกว่าคนที่เกิดทีหลังในการสร้างเนื้อสร้างตัว คนรุ่นก่อนมีโอกาสเข้าถึงทรัพย์สินและโอกาสทางเศรษฐกิจได้ง่ายกว่าคนรุ่นหลัง เนื่องจากราคาของสิ่งต่างๆ ยังไม่สูงเท่าปัจจุบัน ความยากลำบากในการเลี้ยงชีพตัวเอง ด้วยค่าครองชีพที่สูงขึ้น คนรุ่นใหม่หลายคนต้องเผชิญกับความยากลำบากในการเลี้ยงชีพตัวเอง บางคนอาจไม่สามารถมีเงินเก็บออมได้เพียงพอ หรือต้องใช้จ่ายเงินจำนวนมากไปกับค่าใช้จ่ายพื้นฐาน ทำให้การวางแผนอนาคตเป็นไปได้ยาก ผลกระทบต่อการเลี้ยงดูพ่อแม่…

-

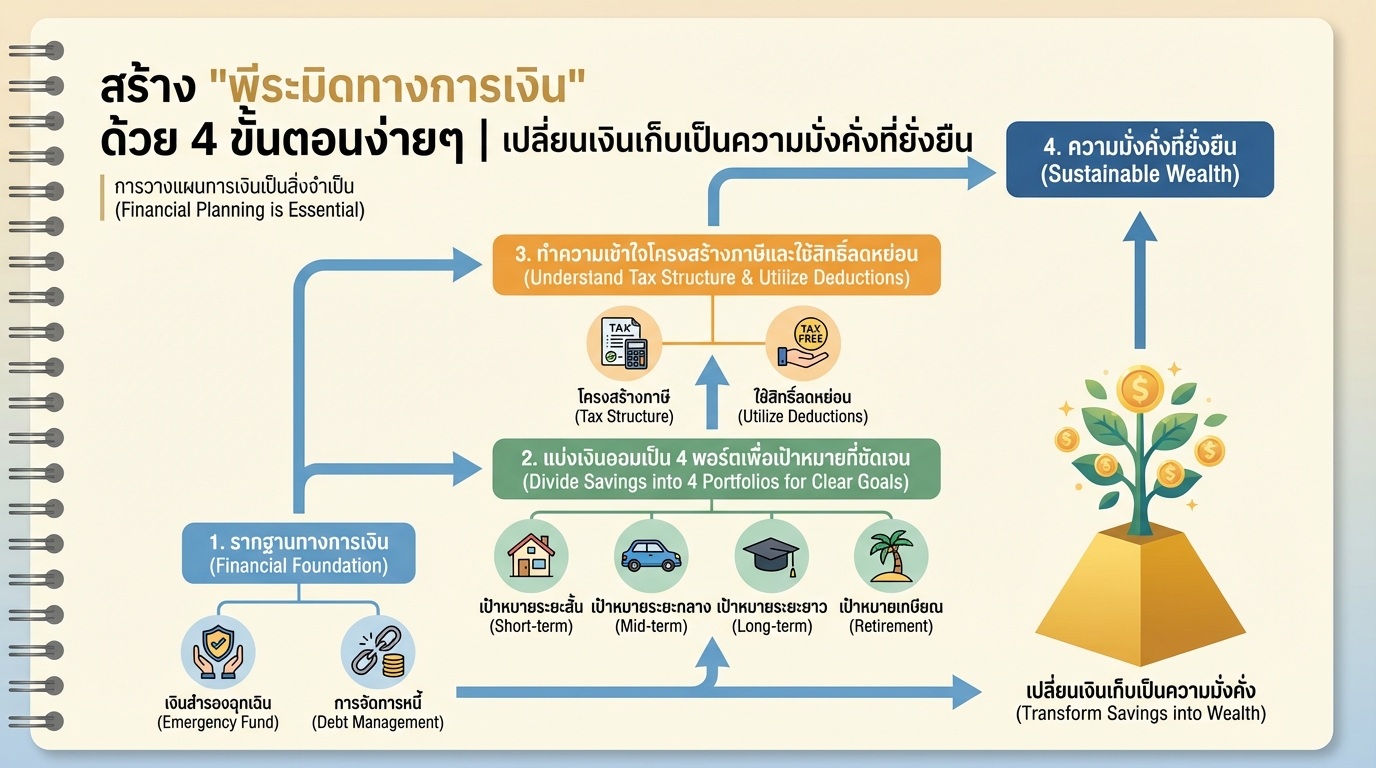

สร้างพีระมิดทางการเงิน: 4 ขั้นตอนสู่ความมั่งคั่งที่ยั่งยืน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่งที่ยั่งยืน การวางแผนทางการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้ามในยุคปัจจุบัน หลายคนอาจมองว่าการวางแผนเป็นเรื่องยุ่งยาก ซับซ้อน หรือไกลตัว แต่ความจริงแล้ว การเริ่มต้นวางแผนทางการเงินตั้งแต่เนิ่นๆ เปรียบเสมือนการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตในระยะยาว โดยเฉพาะอย่างยิ่งเมื่อเราต้องเผชิญกับความท้าทายทางการเงินมากมายในแต่ละช่วงชีวิต หนึ่งในเครื่องมือที่ช่วยให้เราเข้าใจและจัดการการเงินได้อย่างมีประสิทธิภาพคือ “พีระมิดทางการเงิน” ซึ่งเป็นโมเดลที่เรียบง่ายแต่ทรงพลัง ช่วยให้เราสามารถวางแผนและสร้างความมั่งคั่งได้อย่างยั่งยืน ทำไมต้องวางแผนการเงิน? การวางแผนการเงินไม่ใช่เพียงแค่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นสำหรับทุกคนที่ต้องการมีชีวิตที่ดีในระยะยาว ลองจินตนาการถึงช่วงเวลาที่เราทำงานหาเงินอย่างเต็มที่ประมาณ 40 ปี แต่ต้องใช้ชีวิตหลังเกษียณอีกอย่างน้อย 20 ปี นั่นหมายความว่าเราต้องบริหารจัดการเงินที่หามาได้ให้เพียงพอต่อการใช้จ่ายในระยะเวลาที่ยาวนานกว่าช่วงเวลาที่เราทำงาน ความท้าทายทางการเงินในชีวิต ความท้าทายทางการเงินในชีวิตมีมากมาย ไม่ว่าจะเป็นค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ ค่าใช้จ่ายในชีวิตประจำวัน หรือแม้แต่ค่าใช้จ่ายที่ไม่คาดฝัน การวางแผนการเงินที่ดีจะช่วยให้เราสามารถรับมือกับความท้าทายเหล่านี้ได้อย่างมีประสิทธิภาพ ความสำคัญของการวางแผน การวางแผนการเงินช่วยให้เรามีเป้าหมายที่ชัดเจนในการใช้จ่ายและการออม ช่วยให้เราสามารถควบคุมค่าใช้จ่าย ลดหนี้สิน และเพิ่มโอกาสในการลงทุนเพื่อสร้างความมั่งคั่งในระยะยาว รากฐานทางการเงิน รากฐานทางการเงินที่แข็งแกร่งเปรียบเสมือนเสาหลักที่คอยค้ำจุนพีระมิดทางการเงินของเราให้มั่นคง การสร้างรากฐานที่ดีจึงเป็นสิ่งสำคัญอันดับแรกที่เราต้องให้ความสำคัญ เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินเปรียบเสมือนตาข่ายนิรภัยทางการเงินที่ช่วยปกป้องเราจากความไม่แน่นอนในชีวิต เช่น ค่าใช้จ่ายในการรักษาพยาบาล ค่าซ่อมรถ หรือการตกงาน โดยทั่วไปแล้ว ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน การจัดการหนี้…

-

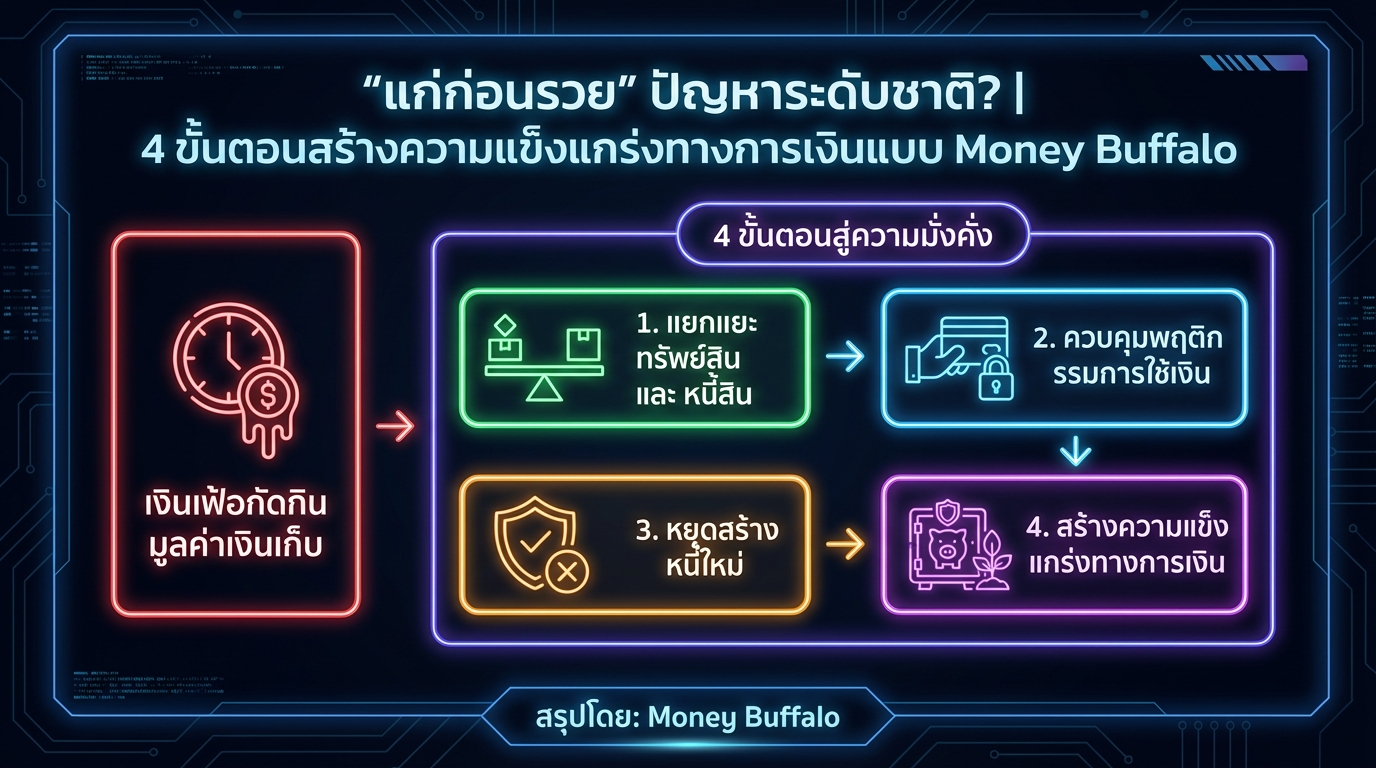

“แก่ก่อนรวย” ปัญหาระดับชาติ? | สร้างความแข็งแกร่งทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | 4 ขั้นตอนสร้างความแข็งแกร่งทางการเงินแบบ Money Buffalo ในยุคที่เศรษฐกิจผันผวนเช่นนี้ คำถามที่หลายคนกังวลใจคงหนีไม่พ้น “แก่ก่อนรวย” เราจะทำอย่างไรเพื่อหลีกเลี่ยงอนาคตที่เราไม่อยากเจอ? บทความนี้จะพาคุณไปสำรวจแนวคิดทางการเงินจาก Money Buffalo เพื่อสร้างความแข็งแกร่งทางการเงินในยุคปัจจุบัน พร้อม 4 ขั้นตอนสำคัญที่จะช่วยให้คุณก้าวไปสู่ความมั่นคงทางการเงินได้อย่างยั่งยืน ทำไมเราถึงต้องจัดการเรื่องการเงินอย่างจริงจัง? การบริหารจัดการการเงินอย่างจริงจังกลายเป็นเรื่องจำเป็นอย่างยิ่งในยุคปัจจุบัน โดยเฉพาะเมื่อต้องเผชิญกับ “อาชญากรเงียบ” ที่คอยกัดกินมูลค่าเงินเก็บของเราไปเรื่อยๆ นั่นคือ เงินเฟ้อ เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนศัตรูที่มองไม่เห็น ซึ่งคอยบั่นทอนอำนาจซื้อของเงินที่เราเก็บออมไว้ การเก็บออมแบบเดิมๆ อาจไม่เพียงพออีกต่อไป การบริหารจัดการเงินอย่างชาญฉลาดจึงเป็นสิ่งจำเป็น อาวุธชิ้นแรก: ปรับ Mindset เรื่องเงิน ก่อนจะเริ่มวางแผนทางการเงิน สิ่งสำคัญที่สุดคือการปรับเปลี่ยนวิธีคิดเกี่ยวกับเรื่องเงิน อาวุธชิ้นแรกที่ต้องมีไม่ใช่เครื่องมือทางการเงิน แต่คือการทำความเข้าใจ Mindset ที่ถูกต้อง ทรัพย์สิน vs หนี้สิน: จุดเริ่มต้นของความรู้ทางการเงิน ตามหลักการง่ายๆ ทรัพย์สินคือสิ่งใดก็ตามที่หาเงินเข้ากระเป๋าเราได้ ในขณะที่หนี้สินคือสิ่งที่ดึงเงินออกจากกระเป๋าเรา การแยกแยะสองสิ่งนี้ออกจากกันให้ได้คือจุดเริ่มต้นที่สำคัญที่สุดของความรู้ทางการเงิน กับดักทางการเงินที่ต้องระวัง ความสำเร็จทางการเงินไม่ได้ขึ้นอยู่กับตัวเลขเพียงอย่างเดียว แต่ยังเกี่ยวกับการควบคุมพฤติกรรมทางการเงินของเราด้วย กับดักทางการเงินต่างๆ เป็นตัวการสำคัญที่ทำให้หลายคนไปไม่ถึงฝัน…

-

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถึงเกษียณ การวางแผนการเงินเป็นสิ่งสำคัญที่ช่วยให้เราสามารถจัดการชีวิตได้อย่างมั่นคงและบรรลุเป้าหมายที่ตั้งไว้ ไม่ว่าจะเป็นการใช้จ่ายในชีวิตประจำวัน การลงทุนเพื่ออนาคต หรือการเตรียมพร้อมสำหรับวัยเกษียณ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ด้วยเหตุนี้ การทำความเข้าใจและนำหลักการวางแผนการเงินไปปรับใช้จึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะนำเสนอแนวคิดเกี่ยวกับการวางแผนการเงิน 5 ระดับ ซึ่งครอบคลุมทุกช่วงชีวิตตั้งแต่เริ่มต้นทำงานจนถึงวัยเกษียณ เพื่อให้คุณสามารถวางแผนชีวิตได้อย่างมีประสิทธิภาพ ระดับที่ 1: สร้างรากฐานทางการเงิน ระดับแรกของการวางแผนการเงินคือการสร้างรากฐานที่แข็งแกร่ง ซึ่งเป็นจุดเริ่มต้นที่สำคัญในการสร้างความมั่นคงทางการเงินในระยะยาว ในขั้นตอนนี้ เราจะมุ่งเน้นไปที่การสร้างความคุ้มครองพื้นฐานและการจัดการสภาพคล่องทางการเงิน สร้างกองทุนฉุกเฉิน สิ่งแรกที่ควรทำคือการสร้างกองทุนฉุกเฉิน กองทุนนี้เปรียบเสมือนเกราะป้องกันทางการเงินที่ช่วยให้เราสามารถรับมือกับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน โดยทั่วไปแล้ว กองทุนฉุกเฉินควรมีจำนวนเงินเท่ากับค่าใช้จ่ายส่วนตัว 6-12 เท่าต่อเดือน วิธีคำนวณง่ายๆ คือ นำค่าใช้จ่ายทั้งหมดในแต่ละเดือนมาคำนวณ แล้วคูณด้วยจำนวนเดือนที่ต้องการ ซื้อประกันสุขภาพ การมีประกันสุขภาพเป็นสิ่งจำเป็นอย่างยิ่ง เนื่องจากค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การมีประกันสุขภาพจะช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ทำให้เราไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดฝัน นอกจากนี้ การเลือกประกันสุขภาพที่เหมาะสมยังช่วยให้เราได้รับความคุ้มครองที่ครอบคลุมตามความต้องการอีกด้วย ระดับที่ 2: เพิ่มรายได้และวางแผนการลงทุน เมื่อมีรากฐานทางการเงินที่มั่นคงแล้ว ขั้นตอนต่อไปคือการเพิ่มรายได้และวางแผนการลงทุน เพื่อสร้างความมั่งคั่งและบรรลุเป้าหมายทางการเงินในระยะยาว ในระดับนี้ เราจะมุ่งเน้นไปที่การเพิ่มศักยภาพในการหารายได้และการวางแผนการลงทุนเพื่ออนาคต…

-

Alt+Tab Special: โค้ชหนุ่ม Money Coach เผยเคล็ดลับการเงินสำหรับคนรุ่นใหม่

Alt+Tab Special: โค้ชหนุ่ม Money Coach รายการ Alt+Tab Special กลับมาอีกครั้งพร้อมแขกรับเชิญพิเศษ โค้ชหนุ่ม Money Coach ผู้เชี่ยวชาญด้านการเงินที่จะมาเปิดเผยปัญหาทางการเงินที่คนรุ่นใหม่ต้องเผชิญ พร้อมทั้งแนวทางแก้ไขและคำแนะนำดีๆ ที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ การเงินในยุคปัจจุบัน: ปัญหาและมุมมอง การเงินในยุคปัจจุบันมีความซับซ้อนและท้าทายกว่าที่เคย โดยเฉพาะอย่างยิ่งสำหรับคนรุ่นใหม่ที่ต้องเผชิญกับปัจจัยหลายประการที่ส่งผลกระทบต่อการเงินของพวกเขา โค้ชหนุ่มได้ให้มุมมองที่น่าสนใจเกี่ยวกับปัญหาทางการเงินที่เกิดขึ้นในปัจจุบัน ปัญหาหนี้สินที่เพิ่มขึ้นในกลุ่มเยาวชน ปัญหาหนี้สินเป็นปัญหาใหญ่ที่พบได้บ่อยในกลุ่มเยาวชนและคนรุ่นใหม่ ปัญหาหนี้สินที่เพิ่มขึ้นนี้มีสาเหตุหลายประการ การตลาดและการชักจูงให้เกิดหนี้ การตลาดในปัจจุบันมีการนำเสนอผลิตภัณฑ์และบริการทางการเงินในรูปแบบที่ดึงดูดใจ ทำให้คนรุ่นใหม่อยากมี อยากได้ และอยากเป็นเหมือนคนอื่น จนนำไปสู่การก่อหนี้โดยไม่จำเป็น ค่าครองชีพที่สูงขึ้น ค่าครองชีพที่สูงขึ้นเป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลกระทบต่อการเงินของคนรุ่นใหม่ ทำให้พวกเขามีรายได้ไม่เพียงพอต่อการใช้จ่ายในชีวิตประจำวัน กับดักรายได้ปานกลาง กับดักรายได้ปานกลางเป็นสถานการณ์ที่คนรุ่นใหม่มีรายได้ในระดับหนึ่ง แต่ไม่สามารถสร้างความมั่นคงทางการเงินได้ เนื่องจากภาระหนี้สินและค่าใช้จ่ายที่สูง งานสร้าง vs งานซ่อม: การแก้ปัญหาทางการเงิน การแก้ปัญหาทางการเงินมี 2 แนวทางหลัก คือ งานสร้าง และงานซ่อม งานสร้างคือการป้องกันปัญหาทางการเงินตั้งแต่เนิ่นๆ ในขณะที่งานซ่อมคือการแก้ไขปัญหาที่เกิดขึ้นแล้ว การให้ความรู้ทางการเงินตั้งแต่เนิ่นๆ การให้ความรู้ทางการเงินตั้งแต่เนิ่นๆ เป็นสิ่งสำคัญที่จะช่วยให้คนรุ่นใหม่มีความรู้ความเข้าใจเกี่ยวกับการเงิน สามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ และหลีกเลี่ยงปัญหาทางการเงินในอนาคต การจัดการหนี้สิน การจัดการหนี้สินเป็นสิ่งสำคัญในการแก้ไขปัญหาทางการเงิน…

-

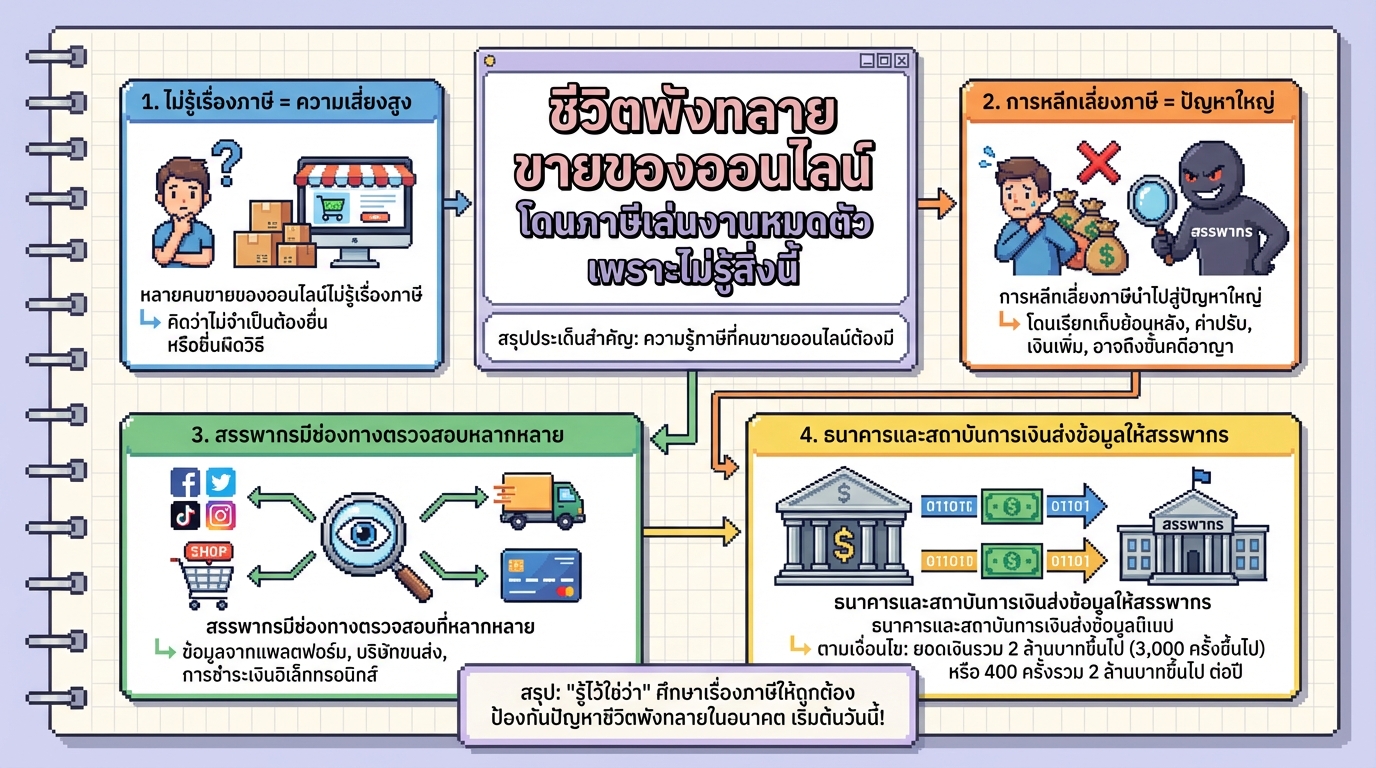

ชีวิตพังทลาย ขายของออนไลน์ โดนภาษีเล่นงาน เพราะไม่รู้เรื่องนี้

ชีวิตพังทลาย ขายของออนไลน์ โดนภาษีเล่นงานหมดตัว เพราะไม่รู้สิ่งนี้ สถานการณ์ที่หลายคนต้องเผชิญเมื่อผันตัวมาเป็นพ่อค้าแม่ค้าออนไลน์ คือการถูก “ภาษี” เล่นงานจนชีวิตพลิกผัน จากที่เคยมีรายได้กลับต้องเผชิญกับหนี้สินและปัญหาทางการเงินมากมาย บทความนี้จะพาคุณไปสำรวจถึงปัญหาที่เกิดขึ้น พร้อมเจาะลึกถึงสาเหตุ วิธีการจัดการ และแนวทางแก้ไข เพื่อให้คุณไม่พลาดท่าเสียทีให้กับเรื่องภาษีอีกต่อไป ปัญหาภาษีสำหรับคนขายของออนไลน์ การขายของออนไลน์ในปัจจุบันเป็นเรื่องง่ายดาย ใครๆ ก็สามารถเริ่มต้นได้ แต่สิ่งที่มักถูกมองข้ามคือเรื่อง “ภาษี” ซึ่งเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ทำไมหลายคนไม่รู้เรื่องภาษี? มีหลายปัจจัยที่ทำให้คนขายของออนไลน์ไม่เข้าใจเรื่องภาษี: ความเข้าใจผิด: หลายคนเข้าใจว่าการขายของออนไลน์ไม่จำเป็นต้องเสียภาษี หรือคิดว่ารายได้เพียงเล็กน้อยไม่ต้องเสีย ความไม่รู้: ขาดความรู้ความเข้าใจเกี่ยวกับกฎหมายภาษี, ประเภทของภาษีที่เกี่ยวข้อง และวิธีการคำนวณ ความยุ่งยาก: มองว่าการจัดการเรื่องภาษีเป็นเรื่องยุ่งยาก ซับซ้อน และเสียเวลา การเริ่มต้นที่ง่าย: การเริ่มต้นขายของออนไลน์ทำได้ง่าย ทำให้หลายคนไม่ได้ศึกษาเรื่องภาษีอย่างจริงจัง ผลกระทบของการไม่รู้เรื่องภาษี การไม่รู้เรื่องภาษีนำไปสู่ปัญหามากมาย: หนี้สิน: การถูกประเมินภาษีย้อนหลัง, ค่าปรับ, และเงินเพิ่ม ทำให้เกิดหนี้สินจำนวนมาก ปัญหาทางการเงิน: ขาดสภาพคล่องทางการเงิน, ไม่สามารถดำเนินธุรกิจต่อไปได้ ปัญหาทางกฎหมาย: อาจถูกดำเนินคดี, ถูกยึดทรัพย์สิน ความเครียด: ความกังวลใจเกี่ยวกับปัญหาภาษี ส่งผลกระทบต่อสุขภาพจิต กรณีศึกษา: ชีวิตพังเพราะภาษี…

-

จัดพอร์ตการเงินยังไงให้รวย! สรุป “พอร์ต 101” ฉบับเข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง การจัดการการเงินเป็นทักษะสำคัญที่ช่วยให้เราสามารถสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิตได้ หนังสือ “พอร์ต 101” เป็นแหล่งข้อมูลที่ยอดเยี่ยมในการเรียนรู้เรื่องการเงินส่วนบุคคล โดยสรุปจากประสบการณ์จริงของผู้เขียนที่ได้ให้คำปรึกษาด้านการเงินแก่ลูกค้ามากมาย เนื้อหาในหนังสือเล่มนี้เข้าใจง่าย ใช้ภาษาที่เข้าใจง่าย พร้อมยกตัวอย่างกรณีศึกษาที่น่าสนใจมากมาย บทความนี้จะพาทุกท่านไปเจาะลึกเนื้อหาสำคัญจากหนังสือเล่มนี้ เพื่อนำไปปรับใช้ในการวางแผนการเงินของตนเอง ความสำคัญของการจัดการการเงิน ความรู้ด้านการจัดการการเงินมีความสำคัญมากกว่าตัวเงินที่เรามี การวางแผนทางการเงินที่ดีช่วยให้เราสามารถควบคุมรายรับรายจ่าย วางแผนการลงทุน และเตรียมพร้อมรับมือกับความไม่แน่นอนในอนาคต 3 สิ่งที่ควรรู้ก่อนจะแก่ การเตรียมพร้อมสำหรับอนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อเราก้าวเข้าสู่วัยสูงอายุ มี 3 สิ่งที่เราควรรู้และให้ความสำคัญ: อนาคตที่ไม่แน่นอน ชีวิตเต็มไปด้วยความไม่แน่นอน การวางแผนทางการเงินช่วยให้เราสามารถรับมือกับเหตุการณ์ไม่คาดฝันต่างๆ ได้อย่างมีประสิทธิภาพ เงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลง การวางแผนการเงินที่ดีต้องคำนึงถึงผลกระทบของเงินเฟ้อและหาทางรักษาอำนาจซื้อของเงิน การวางแผนเกษียณ การวางแผนเกษียณเป็นสิ่งจำเป็นเพื่อให้มีชีวิตหลังเกษียณที่มีคุณภาพและมั่นคงทางการเงิน การจัดสรรรายได้, หนี้สิน และภาษี การจัดการรายได้ หนี้สิน และภาษีอย่างมีประสิทธิภาพเป็นหัวใจสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ที่ดีเริ่มต้นจากการทำความเข้าใจรายรับและรายจ่ายของตนเอง การแบ่งเงินออมและเงินลงทุนอย่างเหมาะสมเป็นสิ่งสำคัญ การจัดสรรหนี้ หนี้สินที่มีดอกเบี้ยสูงควรได้รับการจัดการเป็นอันดับแรก การโปะหนี้เพื่อลดภาระดอกเบี้ยและเพิ่มสภาพคล่องทางการเงิน การวางแผนภาษี การวางแผนภาษีช่วยให้เราสามารถใช้ประโยชน์จากสิทธิประโยชน์ทางภาษีต่างๆ ได้อย่างเต็มที่ การลงทุนและการจัดการเงินสำหรับแต่ละบุคคล การลงทุนและการจัดการเงินเป็นเรื่องเฉพาะบุคคล…

-

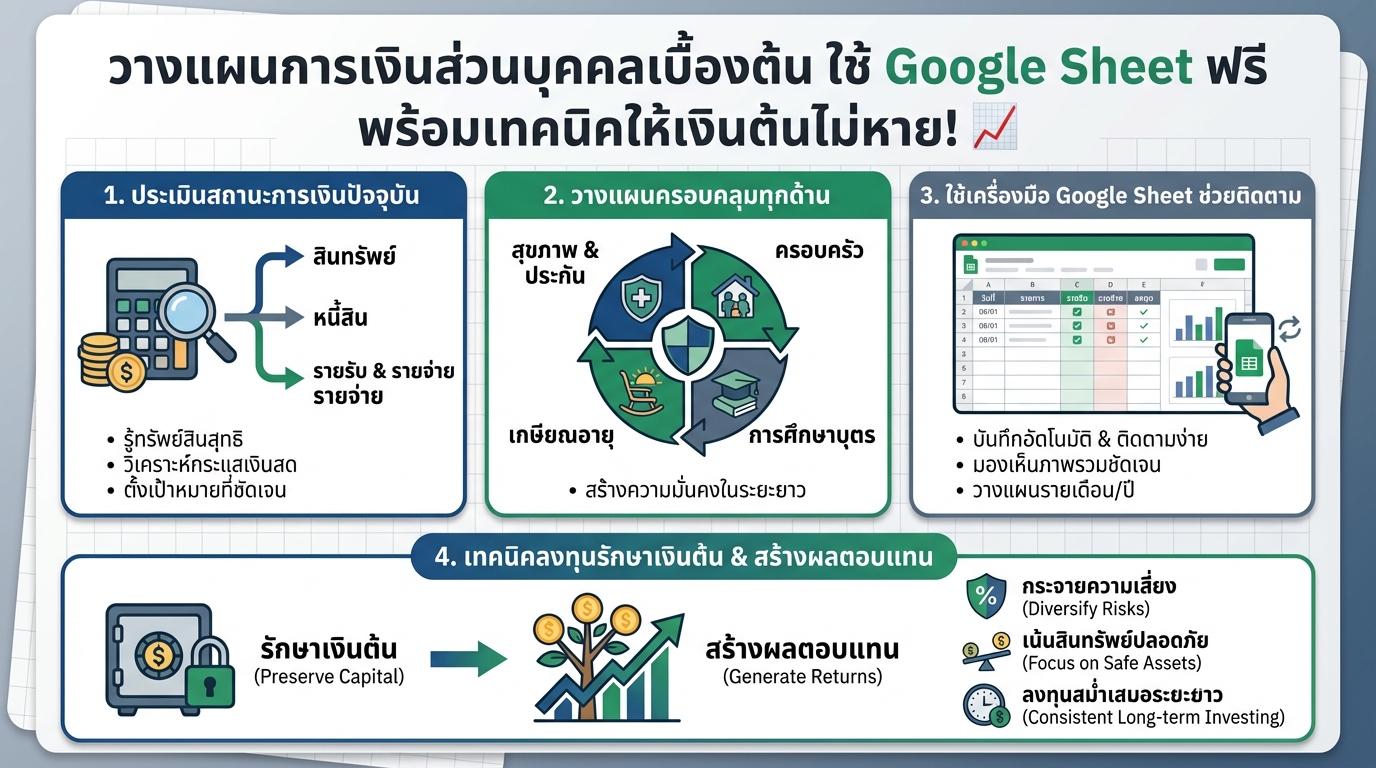

วางแผนการเงินส่วนบุคคลเบื้องต้น ฟรี! ด้วย Google Sheet พร้อมเทคนิคเงินไม่หาย

วางแผนการเงินส่วนบุคคลเบื้องต้น ใช้ Google Sheet ฟรี พร้อมเทคนิคให้เงินต้นไม่หาย! 📈 การวางแผนการเงินส่วนบุคคลเป็นสิ่งสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะมีรายได้เท่าไหร่ก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการเก็บเงินเพื่อซื้อบ้าน, การศึกษาบุตร, การเกษียณอายุ หรือแม้แต่การใช้ชีวิตอย่างมีความสุขในทุกๆ วัน บทความนี้จะแนะนำวิธีการวางแผนการเงินส่วนบุคคลเบื้องต้น โดยใช้เครื่องมือฟรีอย่าง Google Sheet พร้อมทั้งเทคนิคการลงทุนที่จะช่วยให้เงินต้นของคุณไม่หายไปไหน การวางแผนการเงินส่วนบุคคลเบื้องต้น การวางแผนการเงินส่วนบุคคลเริ่มต้นด้วยการทำความเข้าใจสถานะทางการเงินปัจจุบันของคุณ รวมถึงการกำหนดเป้าหมายทางการเงินในอนาคต การวางแผนการเงินที่ดีควรครอบคลุมหลายด้าน เช่น สุขภาพ, ครอบครัว, การศึกษาบุตร และการเกษียณอายุ เช็คลิสต์การวางแผนการเงินส่วนบุคคล เพื่อให้การวางแผนการเงินของคุณเป็นไปอย่างมีประสิทธิภาพ ควรมีเช็คลิสต์เพื่อตรวจสอบและติดตามความคืบหน้า การเตรียมพร้อมด้านสุขภาพ สิ่งสำคัญอันดับแรกคือการดูแลสุขภาพของตนเองและคนในครอบครัว การมีประกันสุขภาพ (IPD, OPD) และประกันโรคร้ายแรง จะช่วยลดความเสี่ยงทางการเงินในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน การวางแผนสำหรับครอบครัว หากคุณมีครอบครัว การวางแผนทางการเงินต้องคำนึงถึงการดูแลคนที่คุณรัก เช่น การทำประกันชีวิตเพื่อเป็นหลักประกันให้กับครอบครัวในกรณีที่คุณจากไป การวางแผนสำหรับอนาคต การวางแผนสำหรับอนาคตครอบคลุมถึงการเก็บเงินเพื่อซื้อบ้าน, รถยนต์ หรือสิ่งของอื่นๆ ที่คุณต้องการในอนาคต การวางแผนการศึกษาบุตร ค่าใช้จ่ายด้านการศึกษาเป็นค่าใช้จ่ายที่สำคัญ การวางแผนการศึกษาบุตรตั้งแต่เนิ่นๆ จะช่วยให้คุณมีเงินเพียงพอสำหรับค่าเล่าเรียนในอนาคต การวางแผนการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงิน…