ป้ายกำกับ: งบประมาณ

-

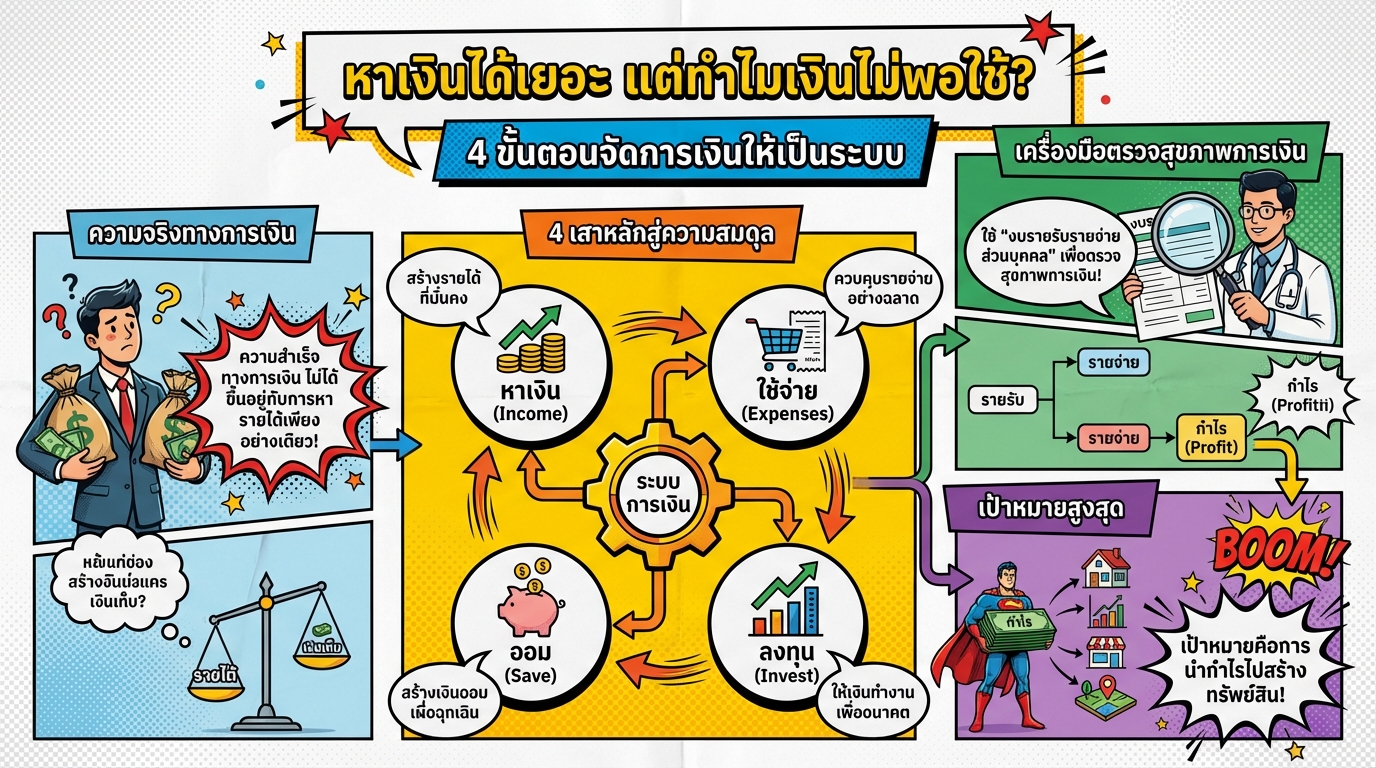

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงิ…

-

หาเงินเก่งแต่ไม่รวยสักที? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินเก่งแต่ไม่รวยสักที? | 4 ขั้นตอนจัดการเงินสไตล์ Th…

-

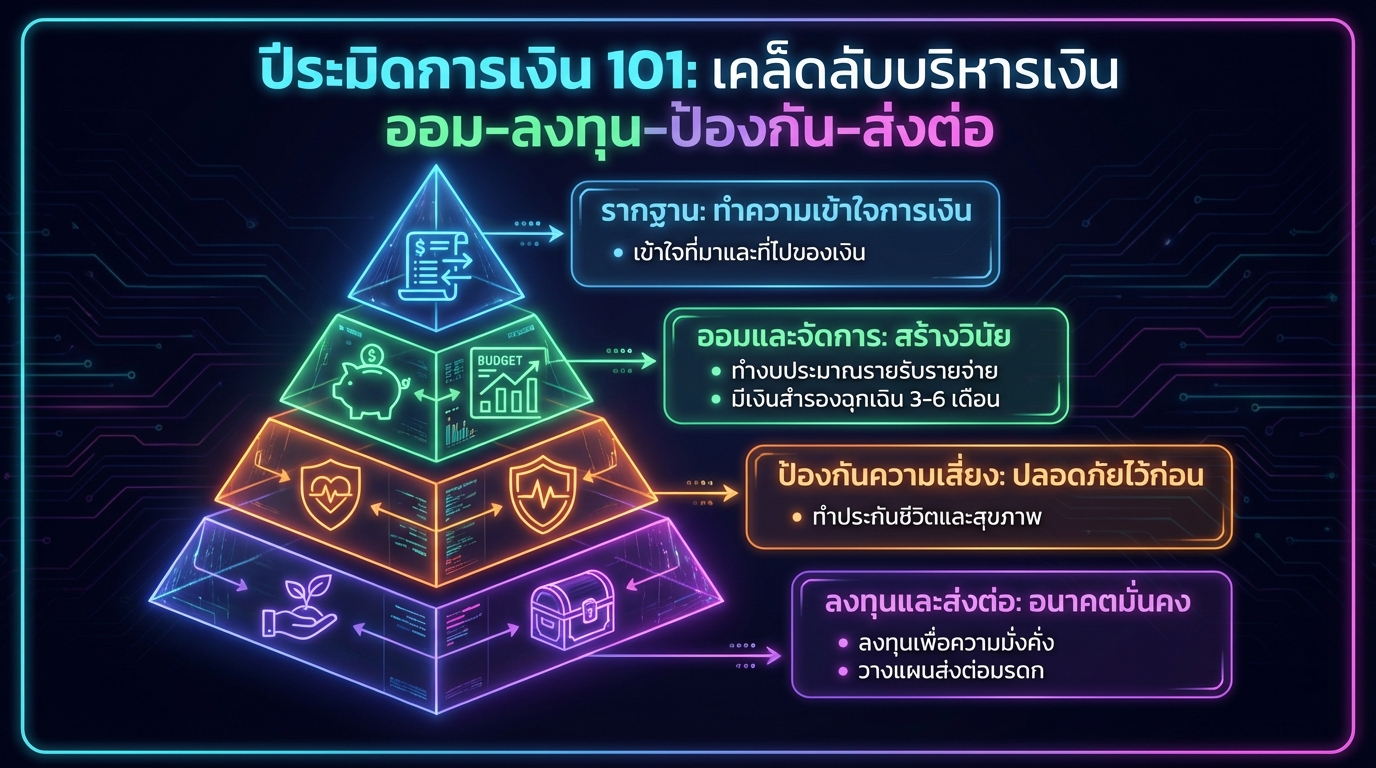

ปีระมิดการเงิน 101: เคล็ดลับบริหารเงิน ออม ลงทุน ป้องกัน ส่งต่อ

ปีระมิดการเงิน 101 เคล็ดลับบริหารเงิน ออม–ลงทุน–ป้องกัน…