หมวดหมู่: การวางแผนการเงิน

-

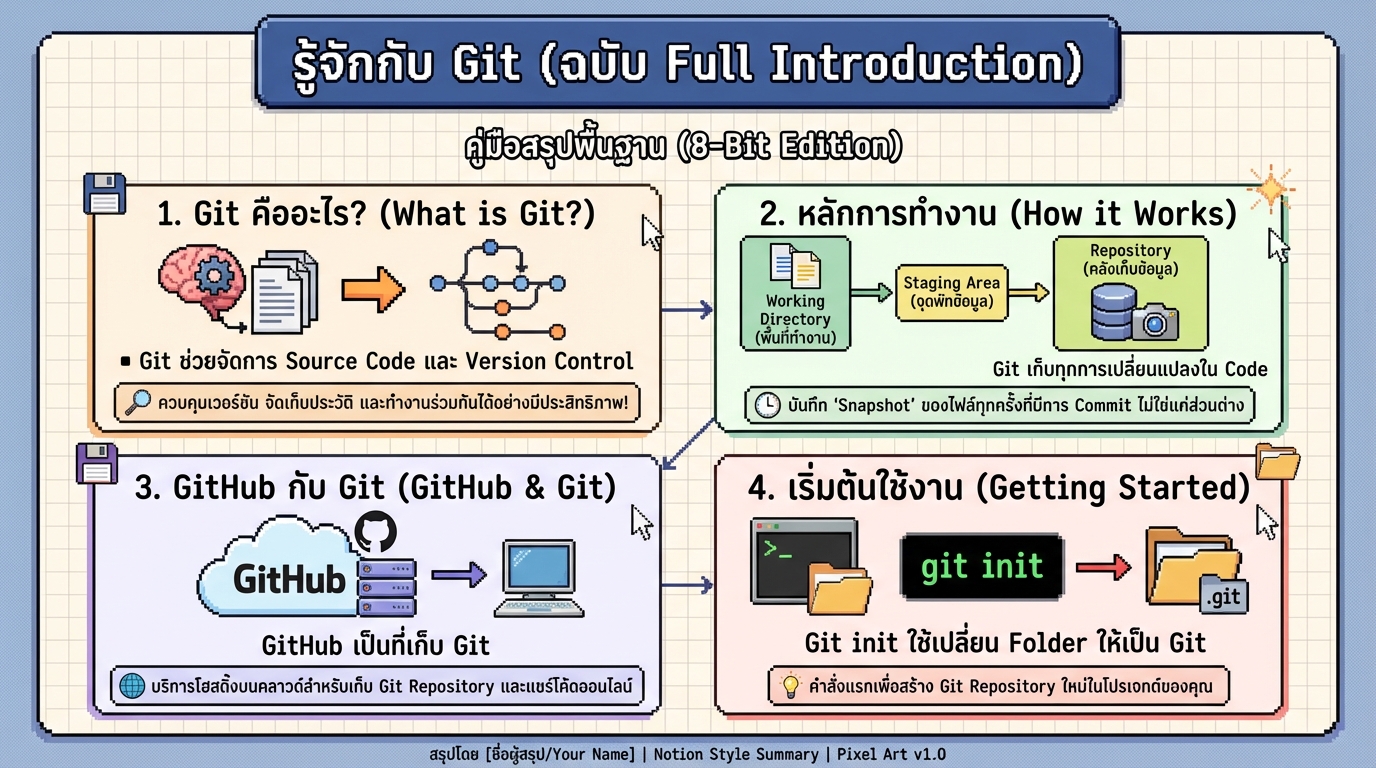

รู้จักกับ Git (ฉบับ Full Introduction) สำหรับมือใหม่

รู้จักกับ Git (ฉบับ Full Introduction) Git เป็นเครื่องม…

-

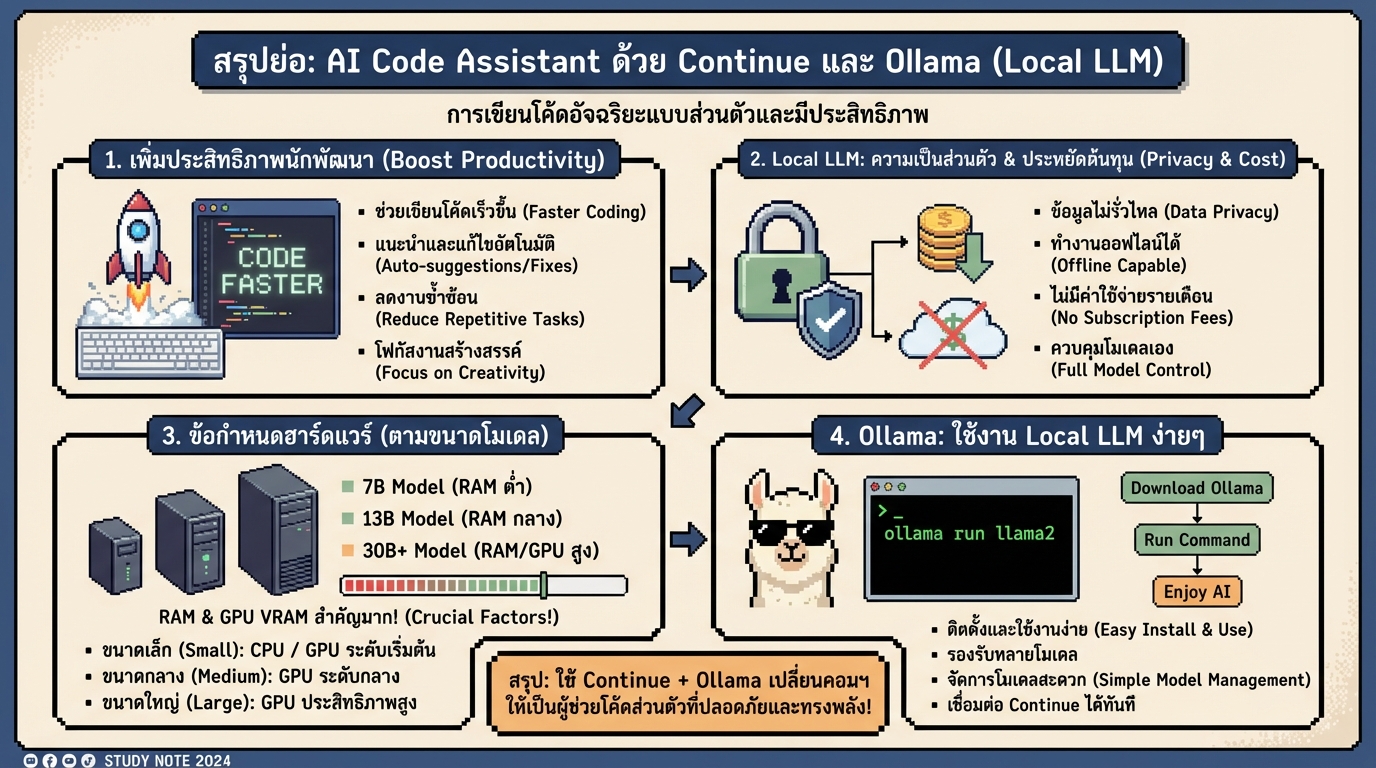

AI Code Assistant with Continue and Ollama (Local LLM) ฉบับสมบูรณ์

AI Code Assistant with Continue and Ollama (Local LLM) …

-

“อลิ” สาวโลกสวย ไม่คิดว่าจะเจ็บป่วย: เรื่องราวชีวิตที่พลิกผัน

“อลิ” สาวโลกสวย ไม่คิดว่าจะเจ็บป่วย ในโลกที่เต็มไปด้วยค…

-

จากเงินออมสู่การเก็งกำไร (Asset Allocation ตอนจบ) 2/2

จากเงินออมสู่การเก็งกำไร (Asset Allocation ตอนจบ) 2/2 เ…

-

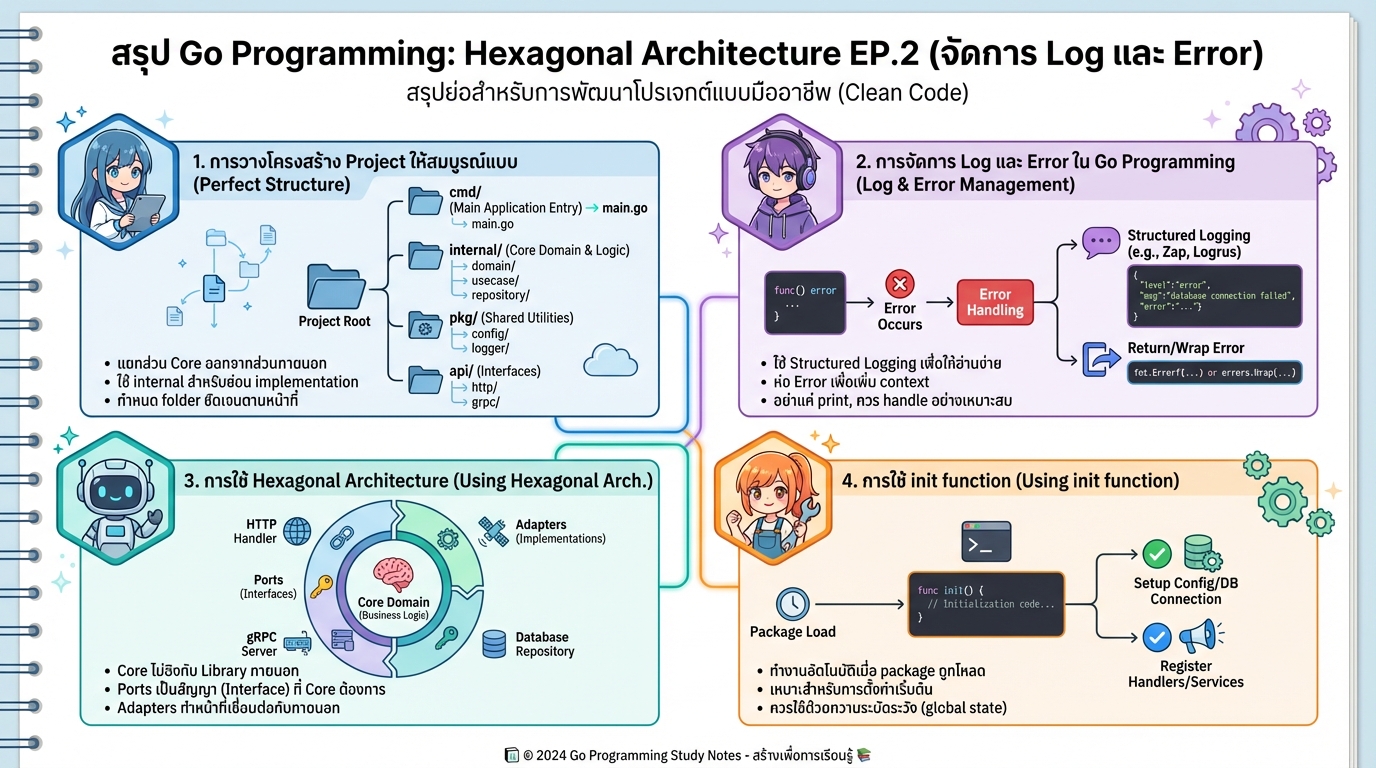

Go Programming: จัดการ Log และ Error ด้วย Hexagonal Architecture

Go Programming – Hexagonal Architecture EP.2 (log…

-

![ปูพื้นฐาน SQL สำหรับจัดการฐานข้อมูล 6 ชั่วโมงเต็ม [FULL COURSE]](https://kanngongkanngoen.com/wp-content/uploads/2026/01/YT_sgQiJ-8Ra8c_pu-pheun-than-sql-samrab-chatkan-than-khomun-6-chuamong-tem-full-course.jpg)

ปูพื้นฐาน SQL สำหรับจัดการฐานข้อมูล 6 ชั่วโมงเต็ม [FULL COURSE]

ปูพื้นฐาน SQL สำหรับจัดการฐานข้อมูล 6 ชั่วโมงเต็ม [FULL…

-

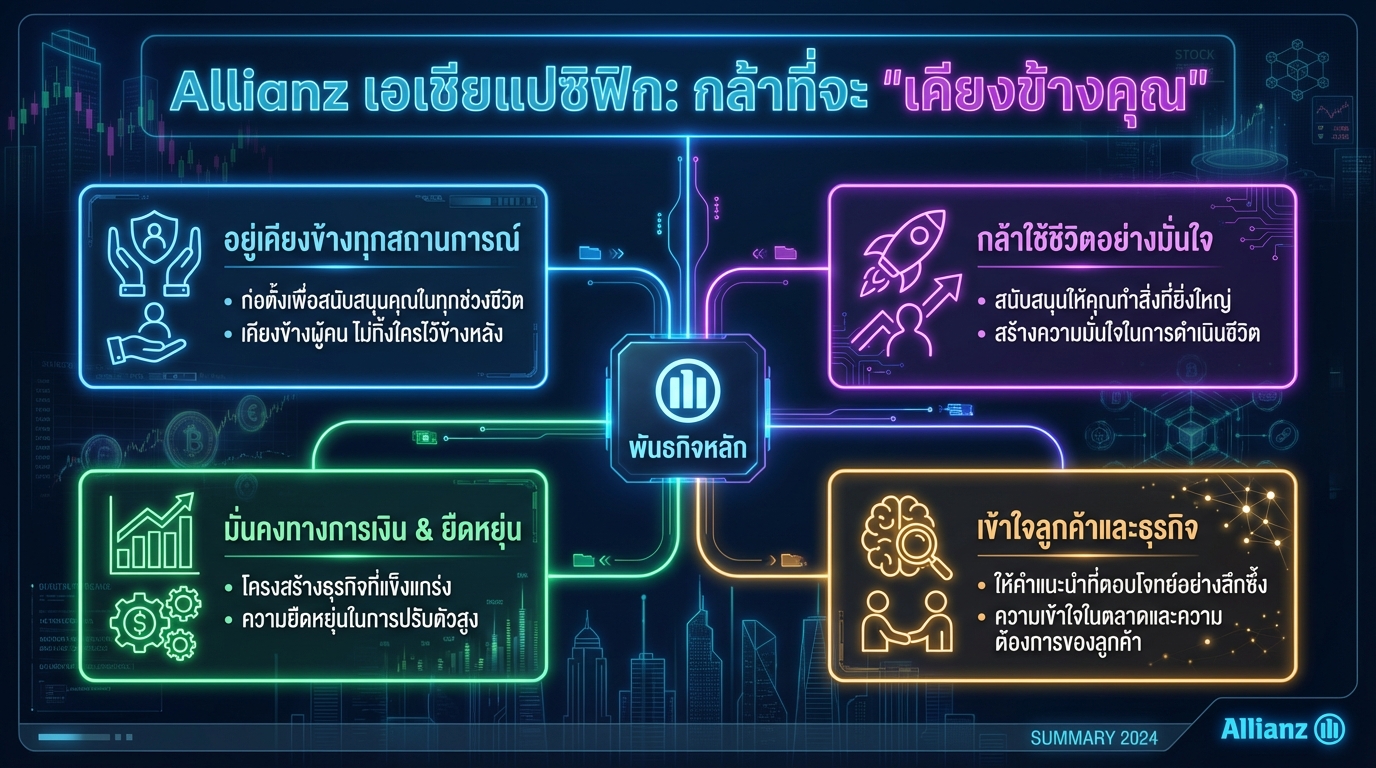

Allianz Asia Pacific: Dare to We’re with you | Thailand

Allianz Asia Pacific: Dare to We’re with you ในโล…

-

FINNOMENA โปรฯ กองทุน SSF & RMF คุ้มค่า ลดหย่อนภาษีได้จริง!

FINNOMENA จัดโปรโมชั่นกองทุน SSF & RMF ให้คุ้มกว่า…

-

ดอลลาร์จะเป็นแบงค์กงเต็กกี่โมง? วิเคราะห์เจาะลึกค่าเงินดอลลาร์

ดอลลาร์จะเป็นแบงค์กงเต็กกี่โมง? วิเคราะห์สถานการณ์ค่าเง…

-

![สอน HTML5 & CSS3 สำหรับผู้เริ่มต้น [Phase1] ฉบับสมบูรณ์](https://kanngongkanngoen.com/wp-content/uploads/2026/01/YT_HcInSUzhaUc_son-html5-css3-samrap-phu-tok-tong-mai-phase1.jpg)

สอน HTML5 & CSS3 สำหรับผู้เริ่มต้น [Phase1] ฉบับสมบูรณ์

สอน HTML5 & CSS3 สำหรับผู้เริ่มต้น [Phase1] ยินดีต…