หมวดหมู่: การวางแผนการเงิน

-

ประกันชีวิตสำหรับผู้สูงวัย: เหมาะสมหรือไม่?

ประกันชีวิตสำหรับผู้สูงวัย: ใช่เลย? การวางแผนอนาคตทางกา…

-

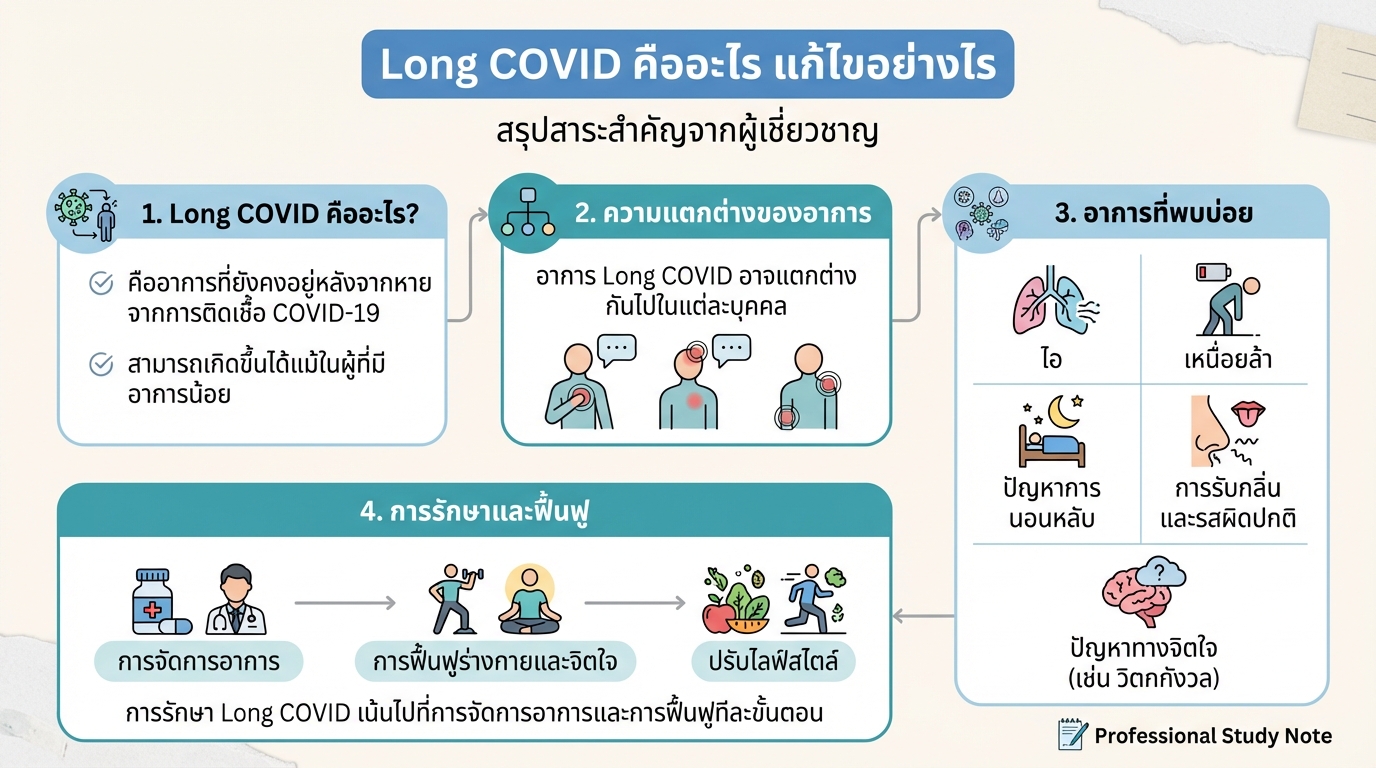

Long COVID คืออะไร: ทำความเข้าใจและแนวทางการแก้ไข

Long COVID คืออะไร แก้ไขอย่างไร สถานการณ์การแพร่ระบาดขอ…

-

![ปูพื้นฐานการเขียนโปรแกรมเชิงวัตถุด้วยภาษา Java [FULL COURSE]](https://kanngongkanngoen.com/wp-content/uploads/2026/01/YT_AuEetL9SepE_pu-pheun-than-kan-khian-phrokhraem-cherng-watthu-duai-phasa-java-full-course.jpg)

ปูพื้นฐานการเขียนโปรแกรมเชิงวัตถุด้วยภาษา Java [FULL COURSE]

ปูพื้นฐานการเขียนโปรแกรมเชิงวัตถุด้วยภาษา Java [FULL CO…

-

Solidity Programming (1): คู่มือฉบับสมบูรณ์สำหรับนักพัฒนา

Solidity Programming (1) การเรียนรู้ Solidity Programmi…

-

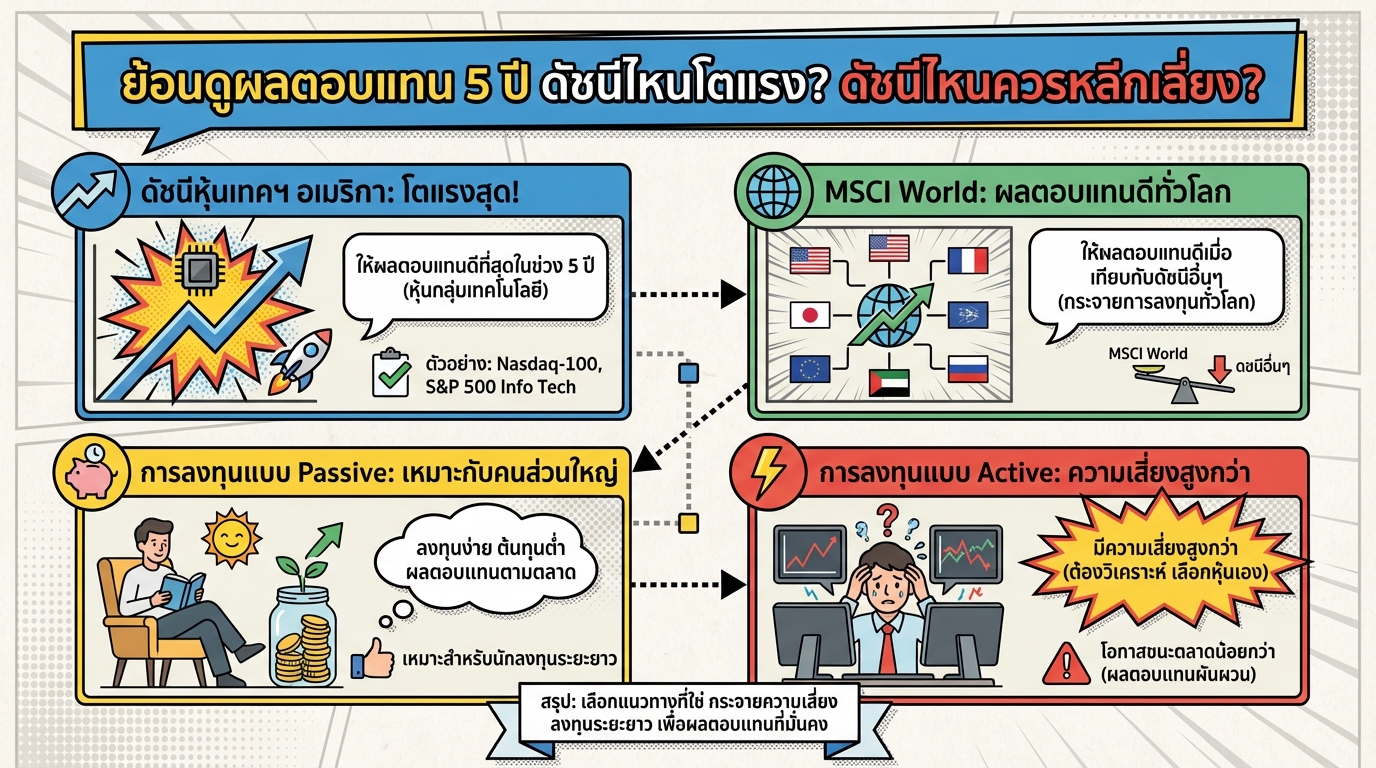

ย้อนดูผลตอบแทน 5 ปี: ดัชนีไหนเด่น? ดัชนีไหนควรเลี่ยง?

ย้อนดูผลตอบแทน 5 ปี ดัชนีไหนโตแรง? ดัชนีไหนควรหลีกเลี่ย…

-

![พัฒนาเว็บด้วยภาษา PHP สำหรับผู้เริ่มต้น [Phase 1]](https://kanngongkanngoen.com/wp-content/uploads/2026/01/YT_0nM8h_vIGIw_ph-p-for-beginners-phase-1.jpg)

พัฒนาเว็บด้วยภาษา PHP สำหรับผู้เริ่มต้น [Phase 1]

พัฒนาเว็บด้วยภาษา PHP | สำหรับผู้เริ่มต้น [Phase 1] สวั…

-

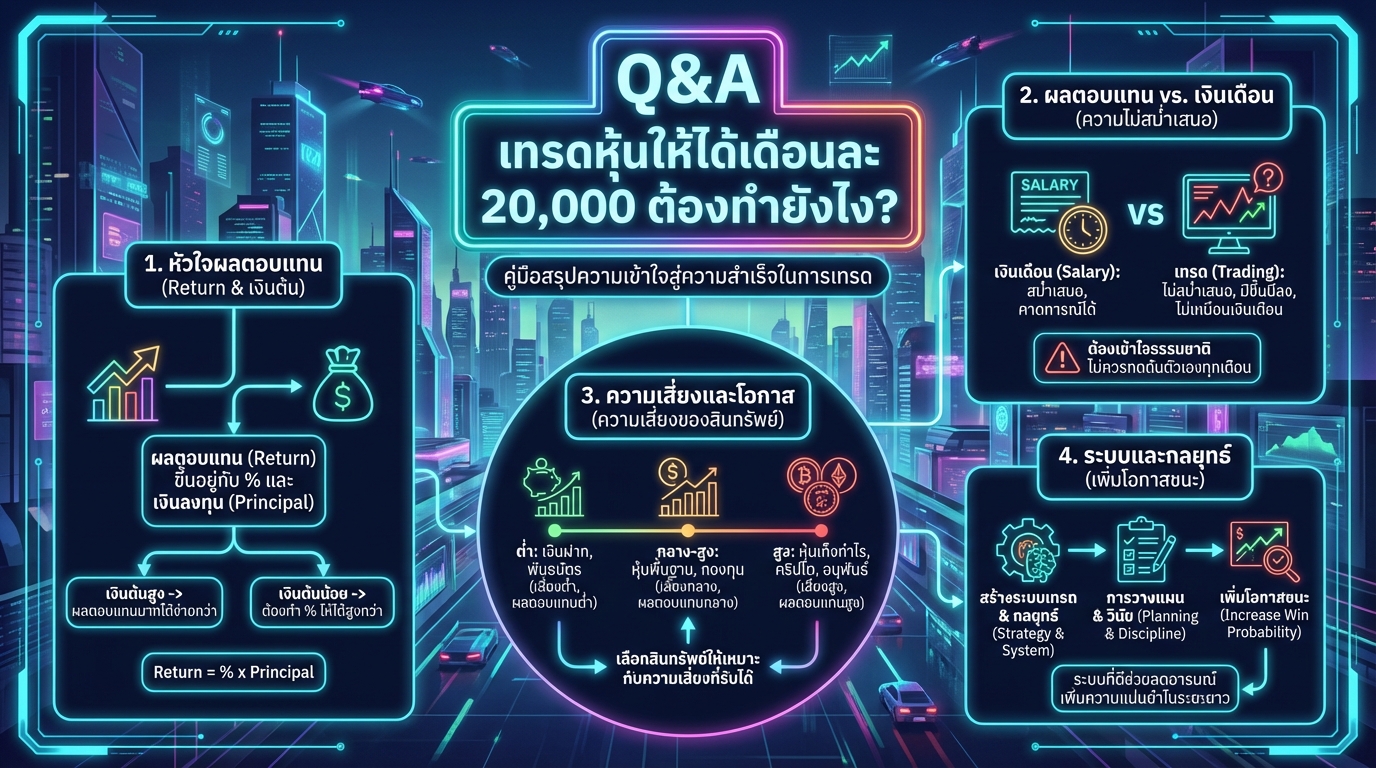

Q&A เทรดหุ้นให้ได้เดือนละ 20,000: วิเคราะห์เจาะลึกจากผู้เชี่ยวชาญ

Q&A เทรดหุ้นให้ได้เดือนละ 20,000 ต้องทำยังไง? คำถา…

-

-

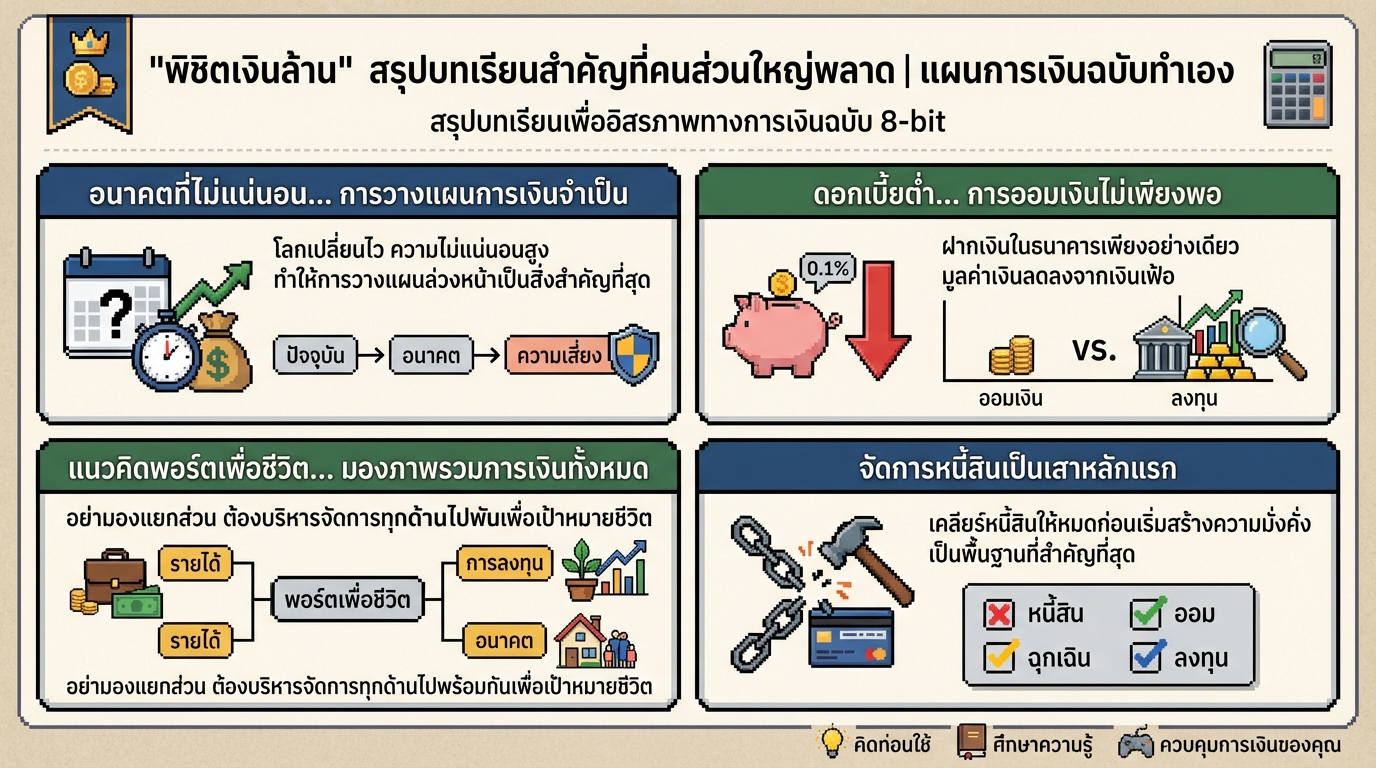

พาไปฟินนน | EP.3 บริบูรณ์ แฟมิลี่: สนุกสุดฟินกับการเก็บออมและการลงทุน

พาไปฟินนน | EP.3 บริบูรณ์ แฟมิลี่ รายการพาไปฟินนนกลับมา…

-

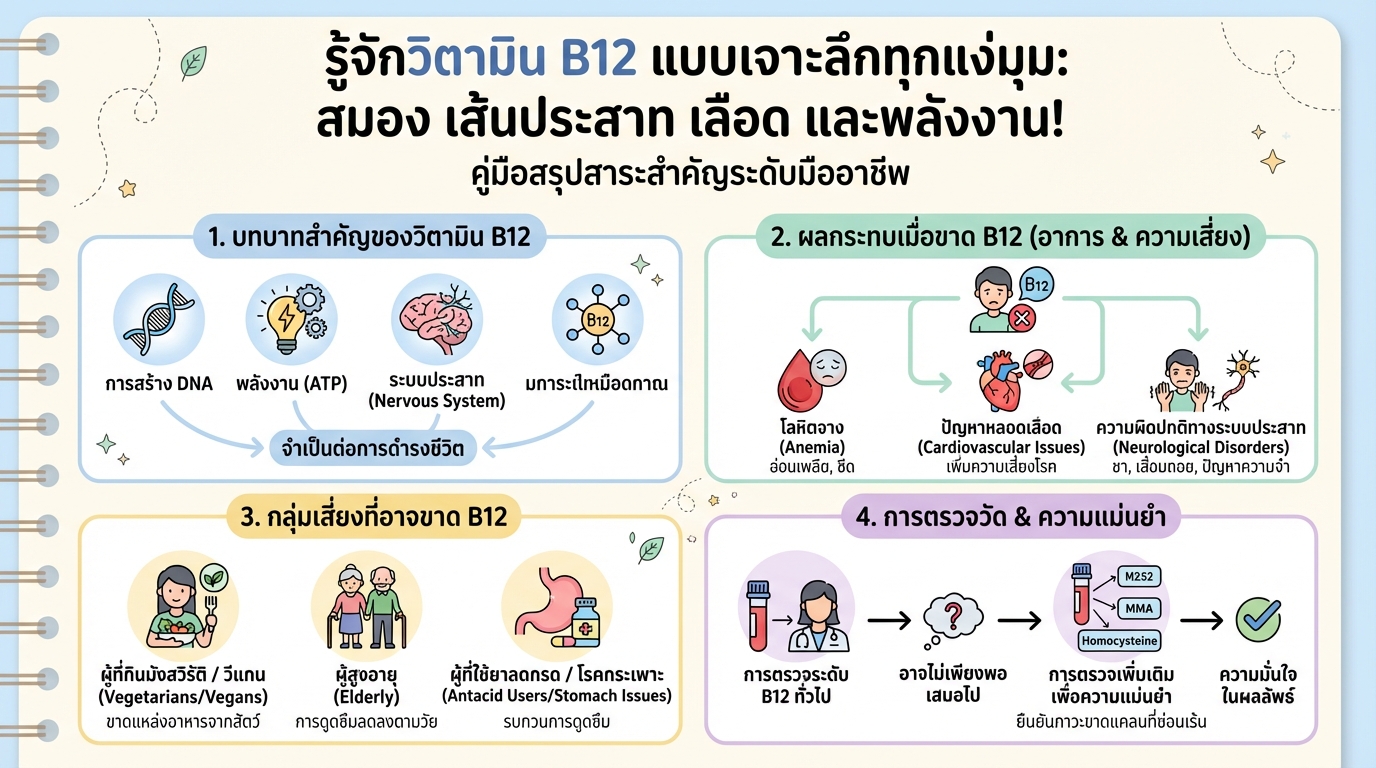

รู้จักวิตามิน B12 แบบเจาะลึก: ประโยชน์ อาการขาด และวิธีดูแล

รู้จักวิตามิน B12 แบบเจาะลึกทุกแง่มุม: สมอง เส้นประสาท …