หมวดหมู่: การวางแผนการเงิน

-

พอร์ตกองทุนรวม ลดเสี่ยง ผลตอบแทน 5-7% ลงทุนยาว

พอร์ตกองทุนรวมสะเทินน้ำสะเทินบก ลงทุนยาว ลดเสี่ยง ผลตอบ…

-

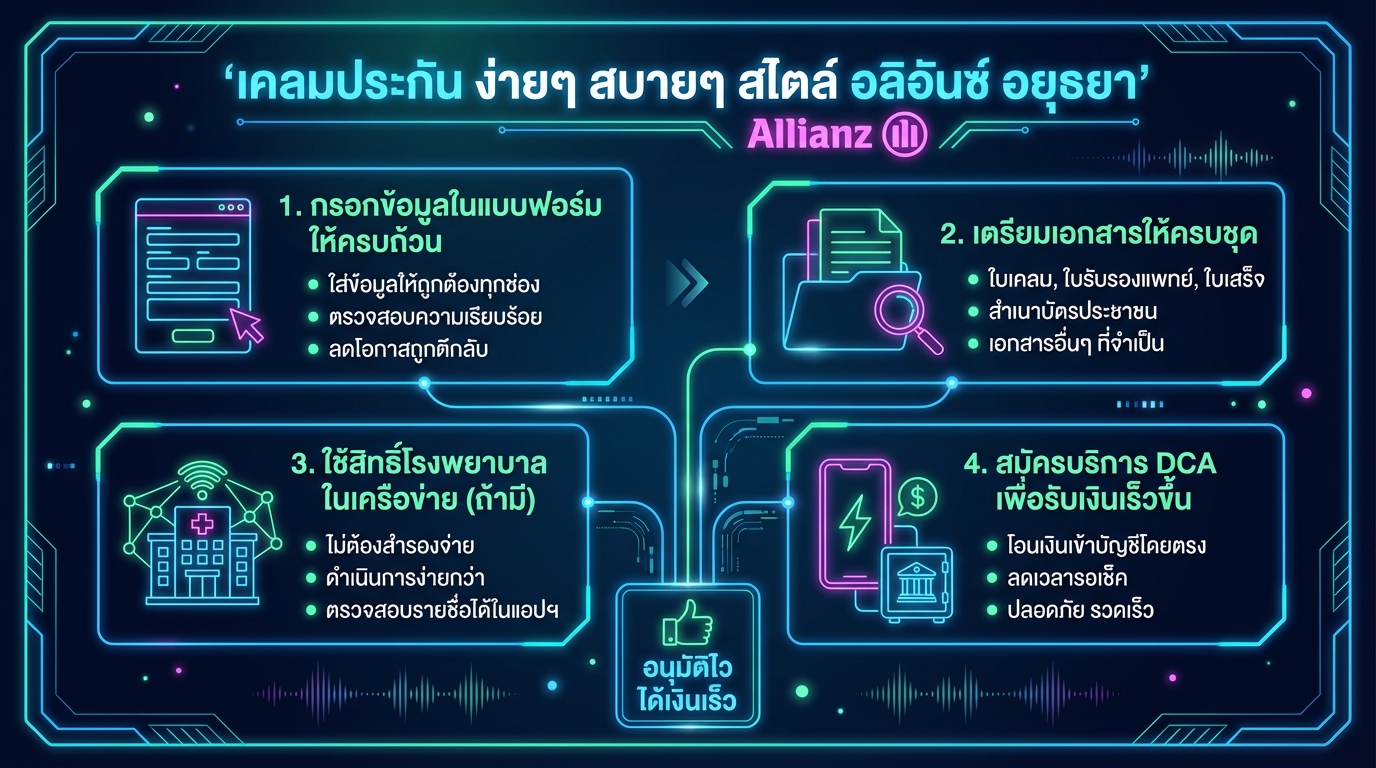

เคลมประกัน ง่ายๆ สบายๆ สไตล์ อลิอันซ์ อยุธยา: คู่มือฉบับสมบูรณ์

เคลมประกัน ง่ายๆ สบายๆ สไตล์ อลิอันซ์ อยุธยา การเคลมประ…

-

ชำแหละศิลปะ I’m OK//Not OK: นิ้วกลมวิเคราะห์ MV ที่สะเทือนใจ

ชำแหละศิลปะชั้นเลิศที่เขย่าหัวใจจนน้ำตานอง I’m OK…

-

-

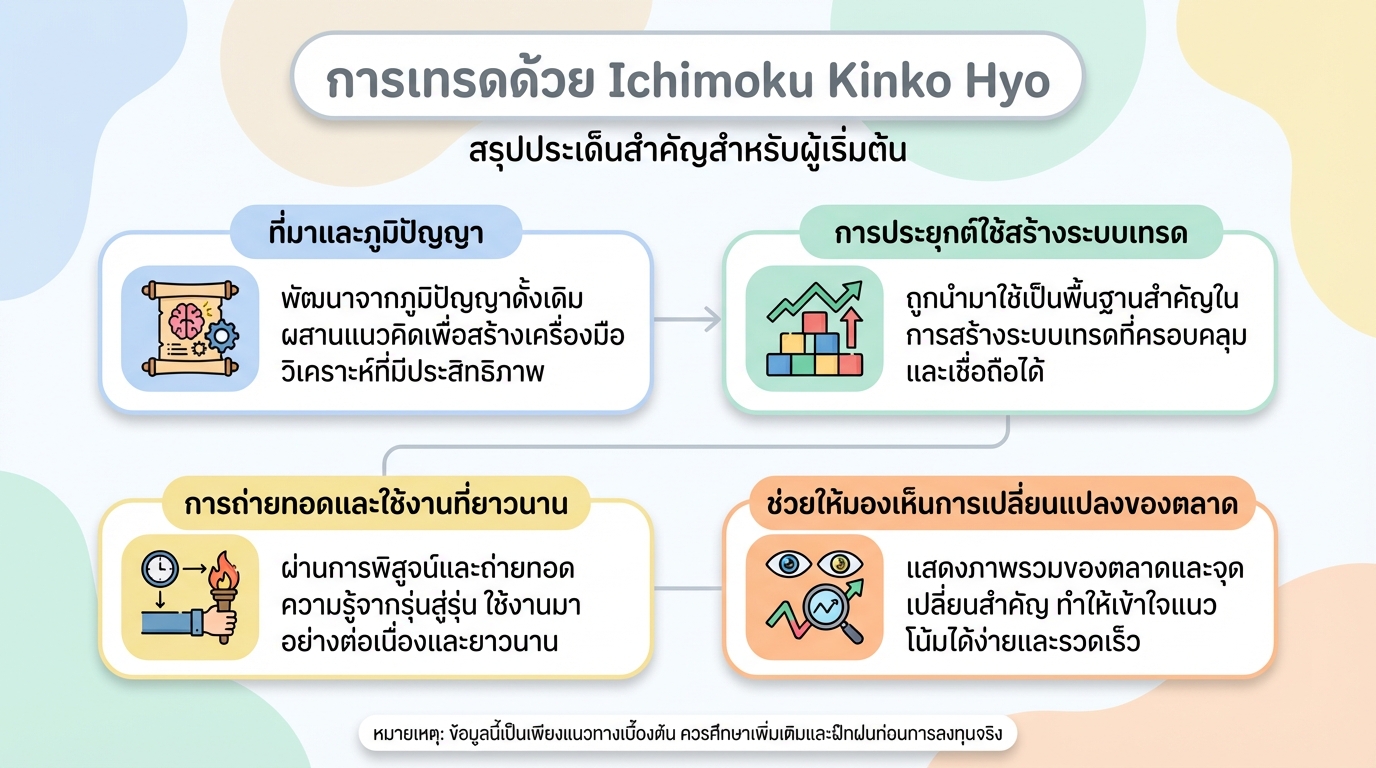

Trading with Ichimoku Kinko Hyo: คู่มือฉบับสมบูรณ์

Trading with Ichimoku Kinko Hyo Ichimoku Kinko Hyo เป็น…

-

วางแผนการเงินฉบับเริ่มต้น: สร้างความมั่งคั่งให้ชีวิต | การเงิน

วางแผนการเงินฉบับเริ่มต้น | สร้างแผนที่สู่ความมั่งคั่ง …

-

-

Time is your greatest ally in the world of investing.

Time is your greatest ally in the world of investing. ก…

-

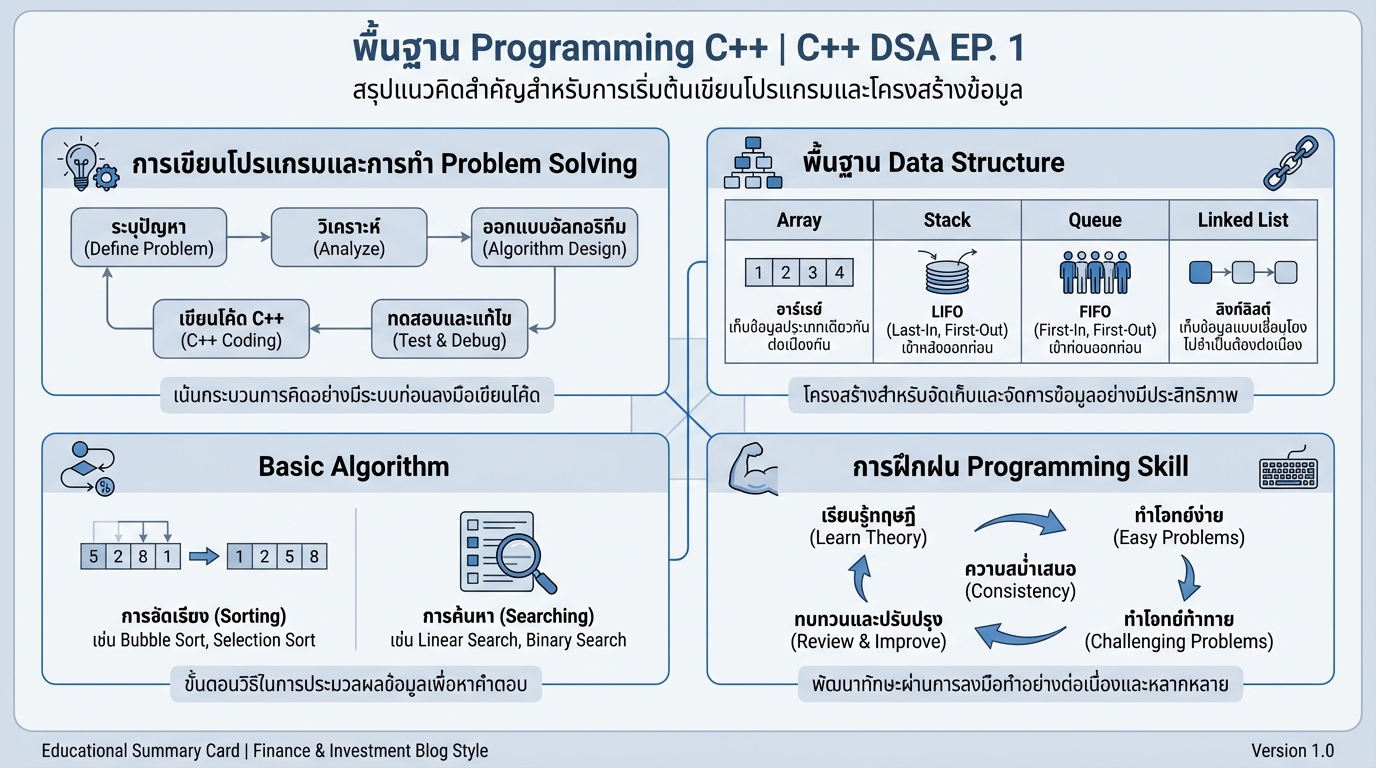

![เขียนโปรแกรมภาษา C++ สำหรับผู้เริ่มต้น [Phase1] ฉบับสมบูรณ์](https://kanngongkanngoen.com/wp-content/uploads/2026/01/YT_Tm2VzwIZKLc_kian-prahgram-pasa-c-plus-plus-samrab-phu-bork-ton-phase1.jpg)

เขียนโปรแกรมภาษา C++ สำหรับผู้เริ่มต้น [Phase1] ฉบับสมบูรณ์

เขียนโปรแกรมภาษา C++ | สำหรับผู้เริ่มต้น [Phase1] การเร…