หมวดหมู่: การจัดการหนี้สิน

-

วินัยเล็กๆ สู่การจัดการหนี้ก้อนใหญ่: อิสรภาพการเงิน

วินัยเล็กๆ สู่การจัดการหนี้ก้อนใหญ่: เริ่มต้นวันนี้เพื่…

-

จัดการหนี้: เริ่มที่ใจ สร้างวินัยสู่เสรีภาพทางการเงิน

จัดการหนี้: สร้างวินัยทางการเงิน ปลดล็อกเสรีภาพที่ยั่งย…

-

จัดการหนี้ให้ได้ผล: กุญแจสำคัญคือวินัยทางการเงิน

จัดการหนี้ให้ได้ผล: กุญแจสำคัญคือวินัยทางการเงิน คุณเคย…

-

เงินคือวินัย: กุญแจจัดการหนี้ สู่ชีวิตอิสระทางการเงิน

เงินคือวินัย: กุญแจสู่การจัดการหนี้และอิสรภาพทางการเงิน…

-

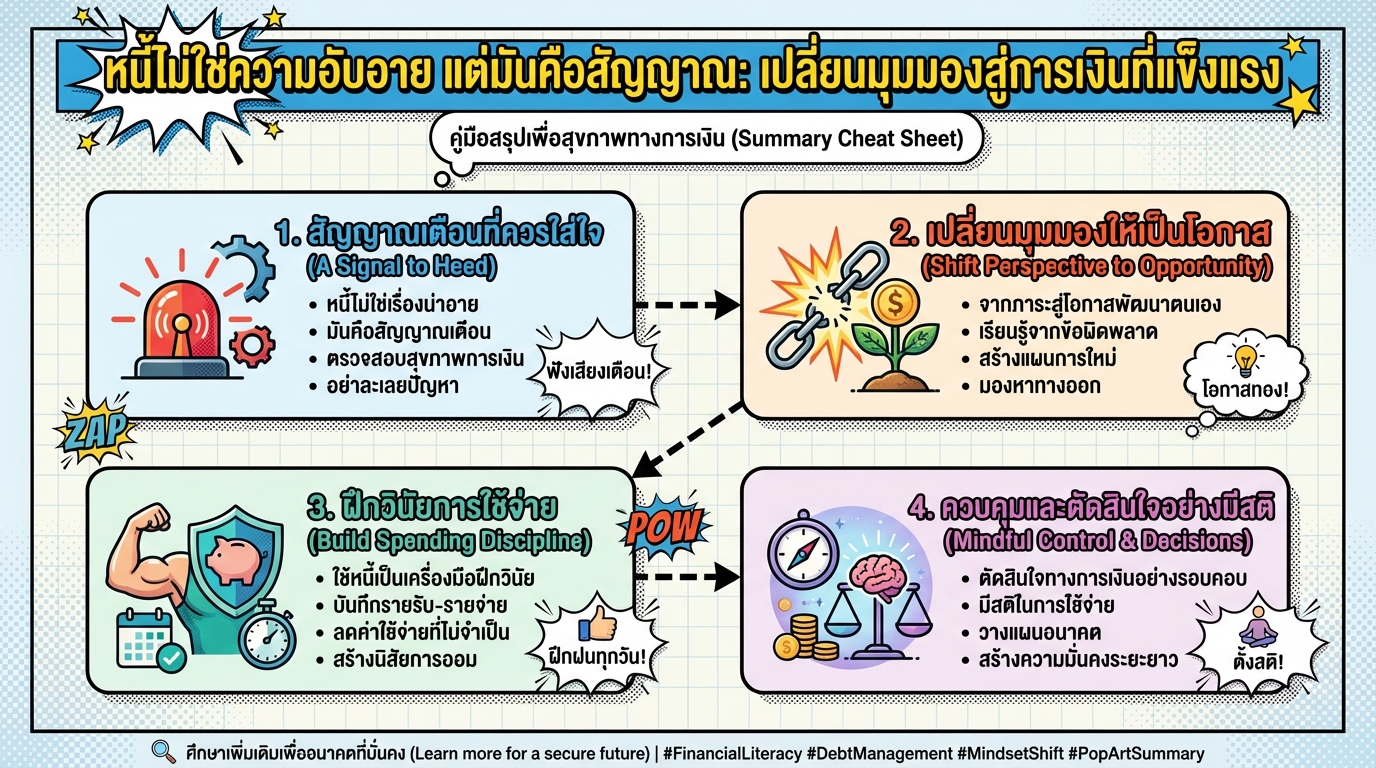

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองการเงิน

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองสู่ก…

-

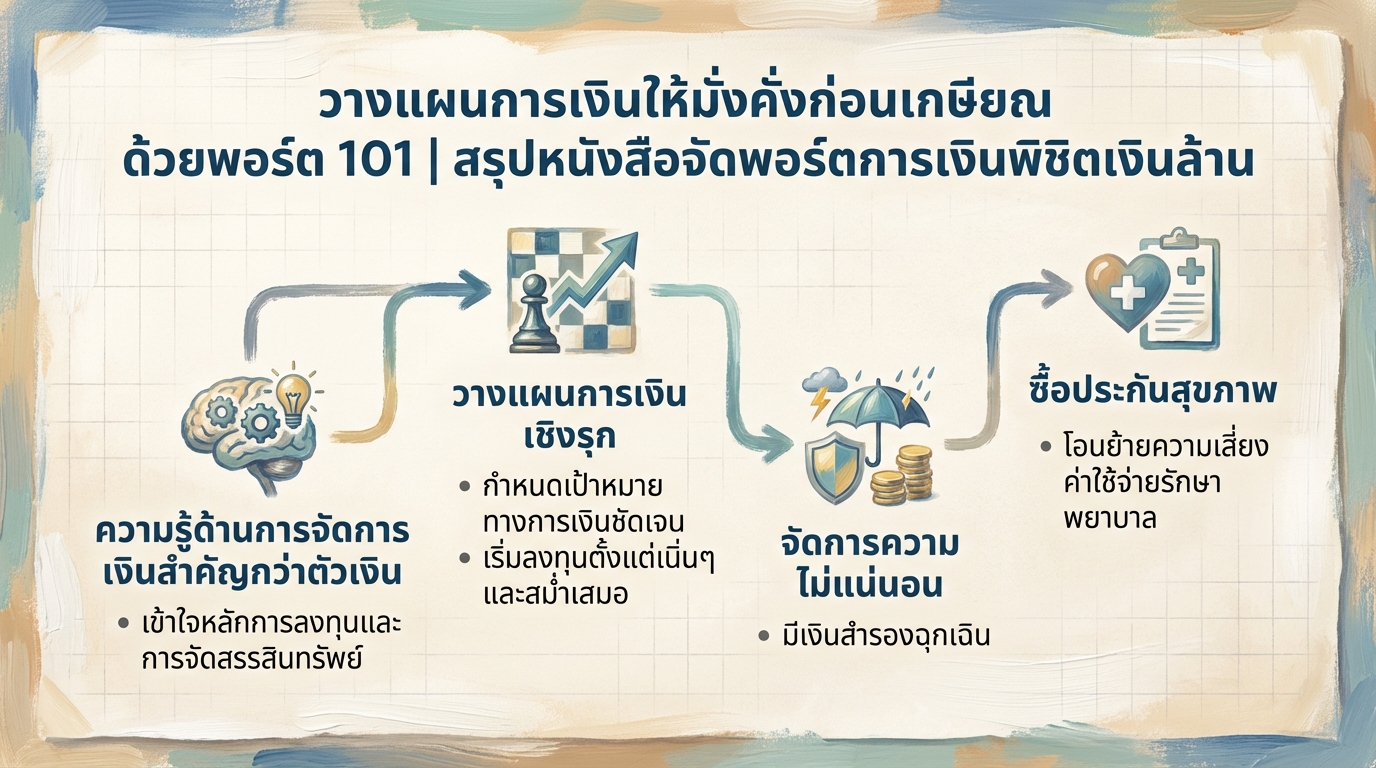

วางแผนการเงินก่อนเกษียณ: พอร์ต 101 พิชิตเงินล้าน | การเงิน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุป…

-

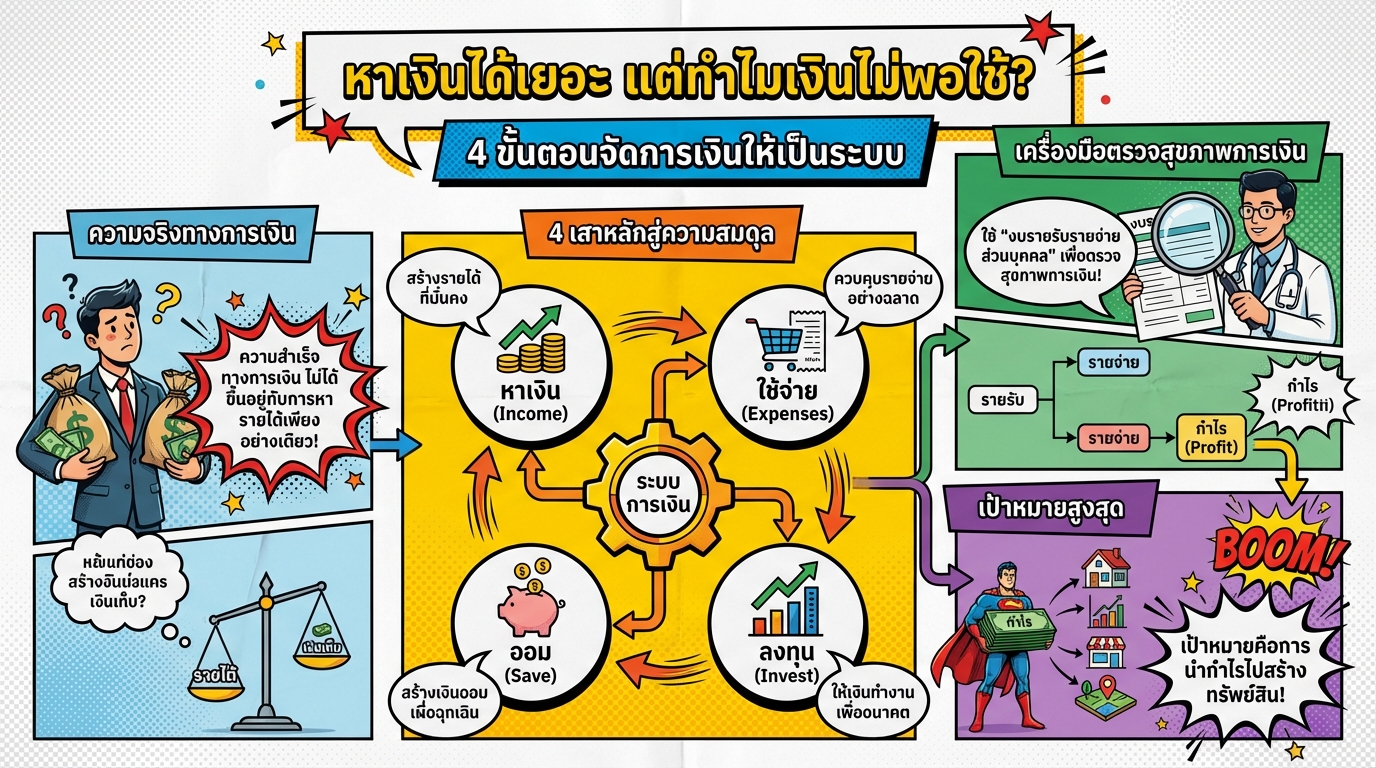

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงิ…

-

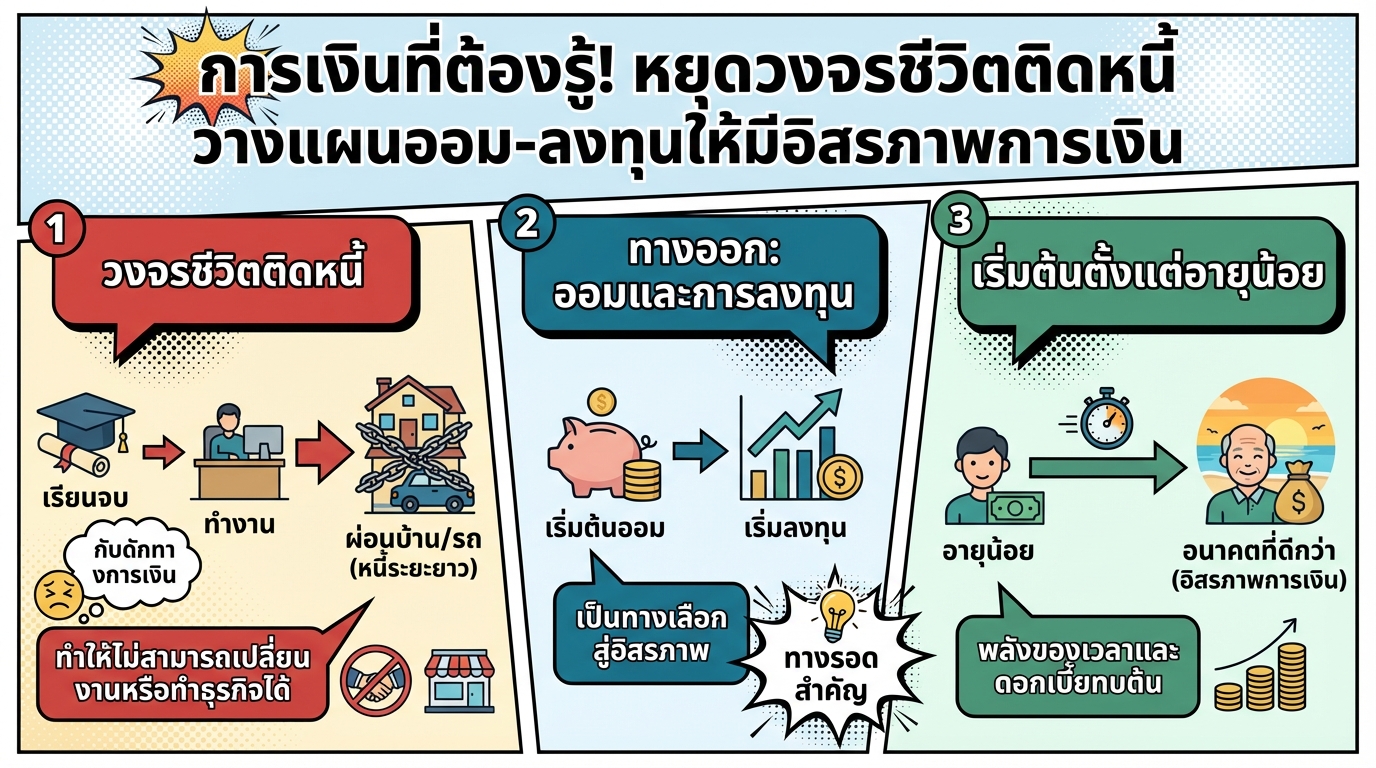

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ชีวิตอิสระทางการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุน…

-

-

หาเงินเก่งแต่ไม่รวยสักที? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินเก่งแต่ไม่รวยสักที? | 4 ขั้นตอนจัดการเงินสไตล์ Th…