“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง

เคยรู้สึกไหมว่าทำไมหาเงินมาได้เยอะแยะ แต่ความรู้สึกมั่นคงทางการเงินกลับยังไม่เกิดขึ้น? วันนี้เราจะมาแกะรอยบทเรียนสำคัญจากหนังสือ “พิชิตเงินล้าน” เพื่อหาคำตอบว่าทำไมความรู้ทางการเงินถึงสำคัญกว่าตัวเงินในบัญชีเสียอีก พร้อมทั้งมาดูแผนการเงินฉบับทำเองที่จะช่วยให้คุณก้าวไปสู่ความมั่นคงทางการเงินได้อย่างยั่งยืน

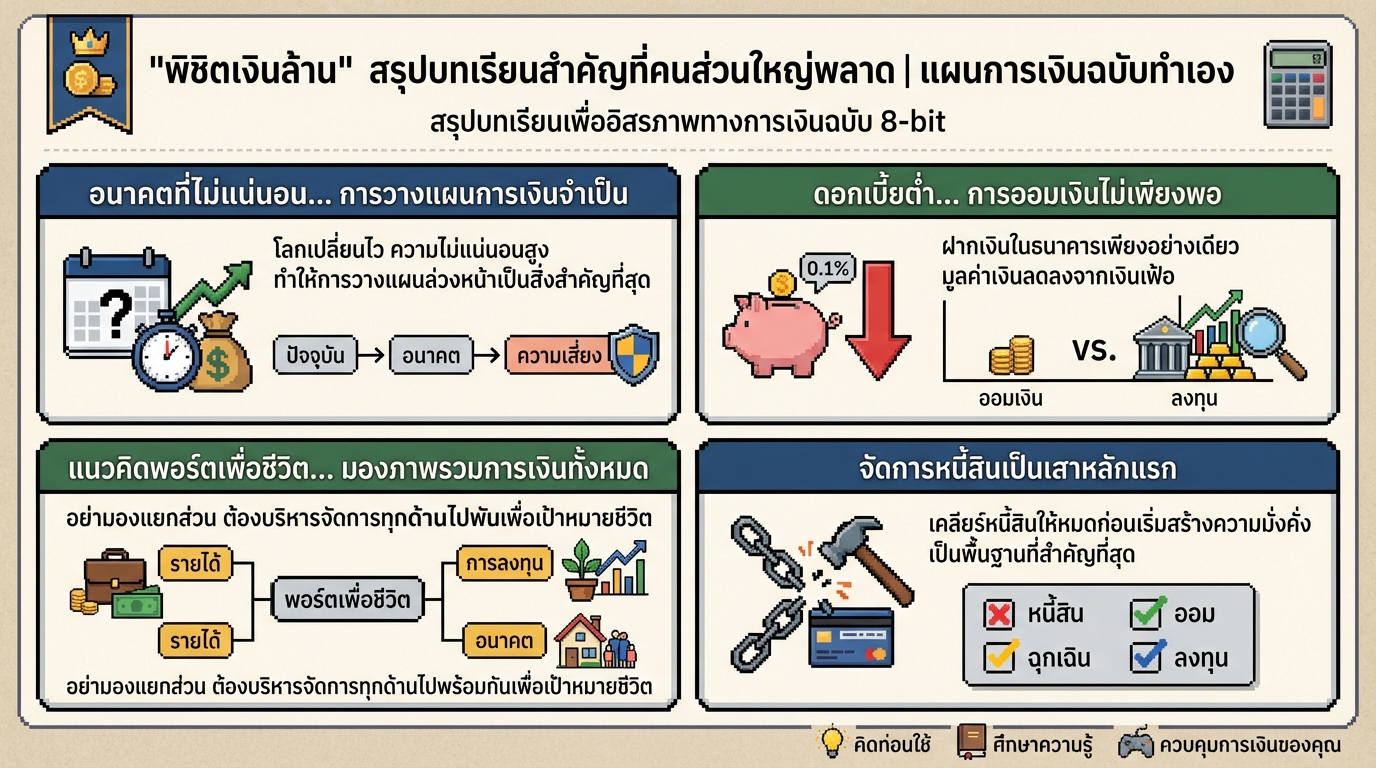

อนาคตที่ไม่แน่นอนกับการวางแผนการเงิน

การวางแผนการเงินในยุคปัจจุบันไม่ใช่แค่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นที่ต้องทำ ลองถามตัวเองดูว่า ถ้าพรุ่งนี้รายได้ทั้งหมดหยุดชะงัก จะเกิดอะไรขึ้น? การวางแผนการเงินจะช่วยให้เราควบคุมอนาคตทางการเงินได้ด้วยตัวเราเอง

ความจำเป็นของการวางแผนการเงินในยุคปัจจุบัน

ในอดีต การฝากเงินในธนาคารอาจให้ดอกเบี้ยสูงถึง 9-15% แต่ในยุคปัจจุบัน ดอกเบี้ยกลับลดลงเหลือเพียง 1-2% ทำให้การออมเงินอย่างเดียวไม่เพียงพออีกต่อไป

ผลกระทบจากดอกเบี้ยต่ำ

ดอกเบี้ยต่ำทำให้เงินของเรามีมูลค่าลดลงทุกวัน กลยุทธ์ที่เคยได้ผลในอดีตอาจไม่เวิร์คอีกต่อไป

ปัญหาเงินเฟ้อและค่าใช้จ่ายที่สูงขึ้น

เงินเฟ้อทำให้ค่าใช้จ่ายสูงขึ้น และวิทยาการทางการแพทย์ที่ดีขึ้นทำให้อายุยืนยาวขึ้น ซึ่งหมายความว่าเราต้องใช้เงินนานขึ้น และค่ารักษาพยาบาลฉุกเฉินก็อาจทำให้กระเป๋าฉีกได้

พอร์ตเพื่อชีวิต: แนวคิดหลักในการจัดการเงิน

แนวคิด “พอร์ตเพื่อชีวิต” จะเปลี่ยนวิธีที่เรามองเรื่องเงินไปตลอดกาล แทนที่จะมองแค่พอร์ตหุ้น ให้มองทุกอย่างเป็นภาพรวม ทั้งรายรับ รายจ่าย หนี้สิน เงินออม และการลงทุน เปรียบเสมือนเราเป็น CEO ของบริษัทที่ชื่อว่าชีวิตของเราเอง

ความหมายของพอร์ตเพื่อชีวิต

พอร์ตเพื่อชีวิตคือการมองภาพรวมทางการเงินทั้งหมด ไม่ใช่แค่การลงทุนในหุ้น

การมองภาพรวมการเงิน

การมองภาพรวมการเงินช่วยให้เราเข้าใจที่มาที่ไปของเงิน และวางกลยุทธ์ทางการเงินได้อย่างเหมาะสม

ตัวอย่างเปรียบเทียบการจัดการเงิน

ลองดูเคสตัวอย่าง คนสองคนมีเงิน 5 ล้านบาทเท่ากัน แต่ที่มาของเงินต่างกัน วิธีการจัดการเงินก็จะแตกต่างกัน

3 เสาหลักสู่ความมั่นคงทางการเงิน

เพื่อสร้างรากฐานที่แข็งแกร่งทางการเงิน เราต้องมี 3 เสาหลักที่สำคัญ

เสาหลักที่ 1: การจัดการหนี้สิน

การจัดการหนี้สินเป็นเสาหลักแรกที่สำคัญที่สุด

เสาหลักที่ 2: ทำให้เงินงอกเงย

การทำให้เงินงอกเงยคือการนำเงินไปลงทุนเพื่อให้เกิดผลตอบแทน

เสาหลักที่ 3: ปกป้องทุกอย่างที่เราสร้างมา

การปกป้องทุกอย่างที่เราสร้างมา รวมถึงการมีเงินสำรองฉุกเฉินและประกัน

จัดการหนี้สิน

การจัดการหนี้สินเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน

แผนรบ 3 ขั้นตอนในการจัดการหนี้สิน

- สำรวจหนี้สินทั้งหมด

- หาแหล่งเงินทุนเพิ่มเติม

- โจมตีหนี้ที่มีดอกเบี้ยสูง

การสำรวจหนี้สินทั้งหมด

สำรวจหนี้สินทั้งหมดเพื่อให้เห็นภาพรวมที่ชัดเจน

การหาแหล่งเงินทุนเพิ่มเติม

หาเงินก้อนพิเศษ เช่น โบนัส หรือรายได้เสริม เพื่อนำมาโปะหนี้

การโจมตีหนี้ที่มีดอกเบี้ยสูง

โจมตีหนี้ที่มีดอกเบี้ยสูงที่สุดก่อน เพราะเป็นตัวการที่กัดกินเงินของเรา

ประโยชน์ของการรีไฟแนนซ์หนี้บ้าน

การรีไฟแนนซ์หนี้บ้านสามารถช่วยประหยัดเงินได้เป็นจำนวนมาก

ทำให้เงินงอกเงย

เมื่อจัดการหนี้สินแล้ว ขั้นตอนต่อไปคือการทำให้เงินงอกเงย

เป้าหมายและระยะเวลาในการลงทุน

เริ่มต้นด้วยการตั้งเป้าหมายและกำหนดระยะเวลาในการลงทุน

ความสัมพันธ์ระหว่างผลตอบแทนและความเสี่ยง

เข้าใจว่าผลตอบแทนที่สูงขึ้นมาพร้อมกับความเสี่ยงที่สูงขึ้น

กองทุนรวม: ทางเลือกสำหรับคนไม่มีเวลา

กองทุนรวมเป็นทางเลือกสำหรับคนที่ไม่มีเวลาในการติดตามการลงทุน

ปกป้องทุกอย่างที่เราสร้างมา

การปกป้องทุกอย่างที่เราสร้างมาเป็นสิ่งสำคัญ

เงินสำรองฉุกเฉิน: สูตรสำเร็จที่แตกต่างกัน

มีเงินสำรองฉุกเฉินที่เพียงพอต่อค่าใช้จ่าย

ประกัน: ตาข่ายนิรภัยทางการเงิน

ประกันคือตาข่ายนิรภัยทางการเงินที่ช่วยปกป้องเราจากความเสี่ยงต่างๆ

ประกันกับการวางแผนส่งต่อมรดก

ประกันสามารถนำมาใช้ในการวางแผนส่งต่อมรดกได้

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น