ป้ายกำกับ: การสร้างตัวบำนาญ

-

สร้างพีระมิดทางการเงิน 4 ขั้นตอน: เปลี่ยนเงินเก็บเป็นความมั่งคั่ง

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่า…

-

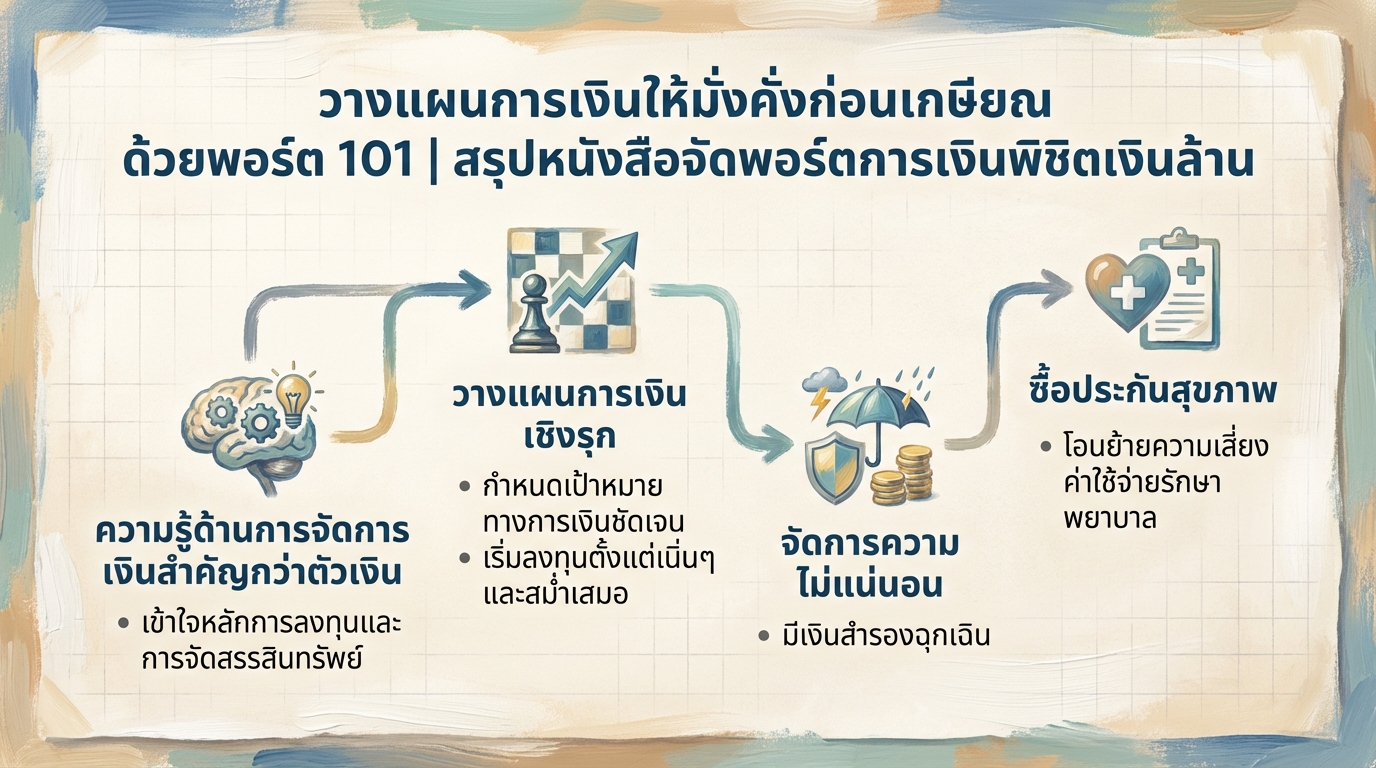

วางแผนการเงินก่อนเกษียณ: พอร์ต 101 พิชิตเงินล้าน | การเงิน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุป…

-

เกษียณแล้วได้เงินจากประกันสังคมเท่าไหร่? เช็กเลย!

เกษียณแล้วได้เงินจากประกันสังคมเท่าไหร่? การวางแผนเกษีย…