ป้ายกำกับ: กองทุนรวม

-

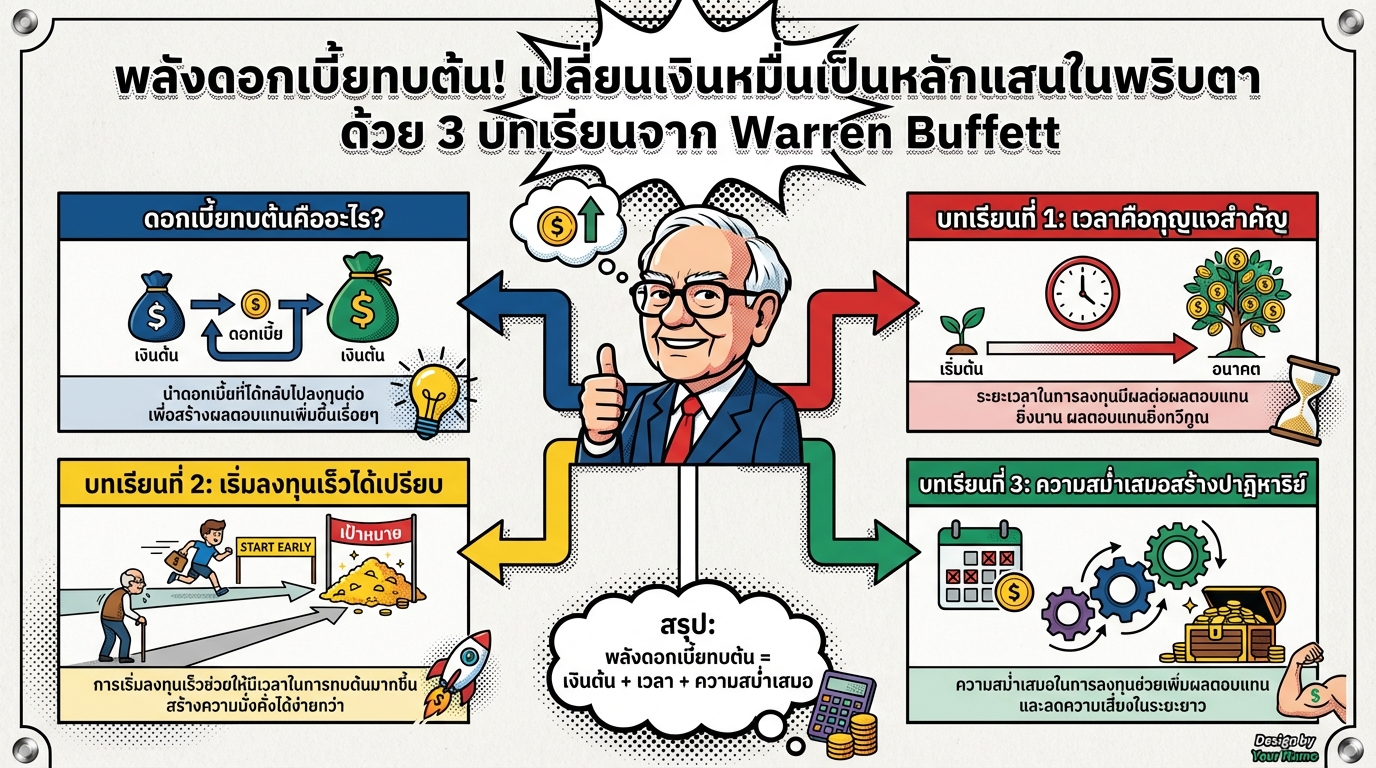

ดอกเบี้ยทบต้น Warren Buffett: เปลี่ยนหมื่นเป็นแสน

พลังดอกเบี้ยทบต้น! เปลี่ยนเงินหมื่นเป็นหลักแสนในพริบตา …

-

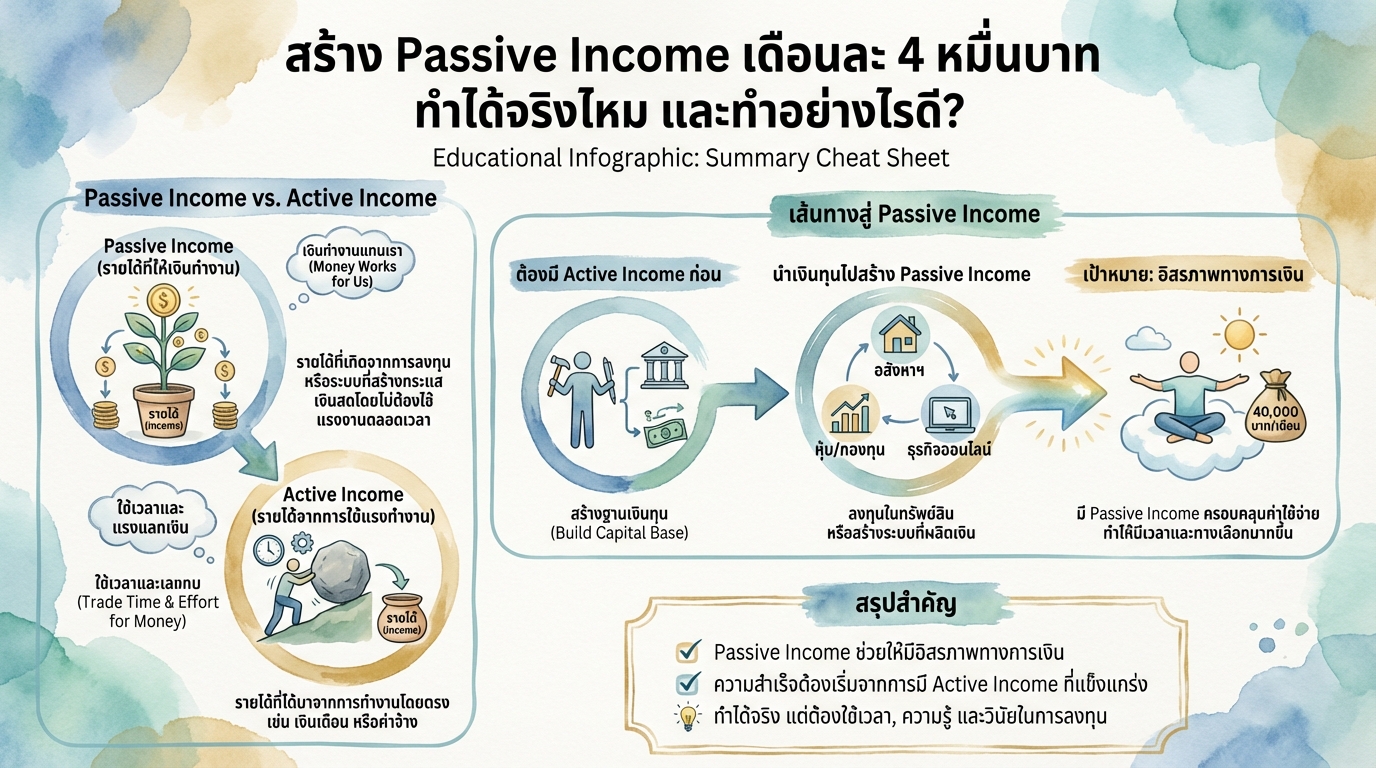

Passive Income 4 หมื่นบาท/เดือน ทำได้จริงไหม?

สร้าง Passive Income เดือนละ 4 หมื่นบาท ทำได้จริงไหม แล…

-

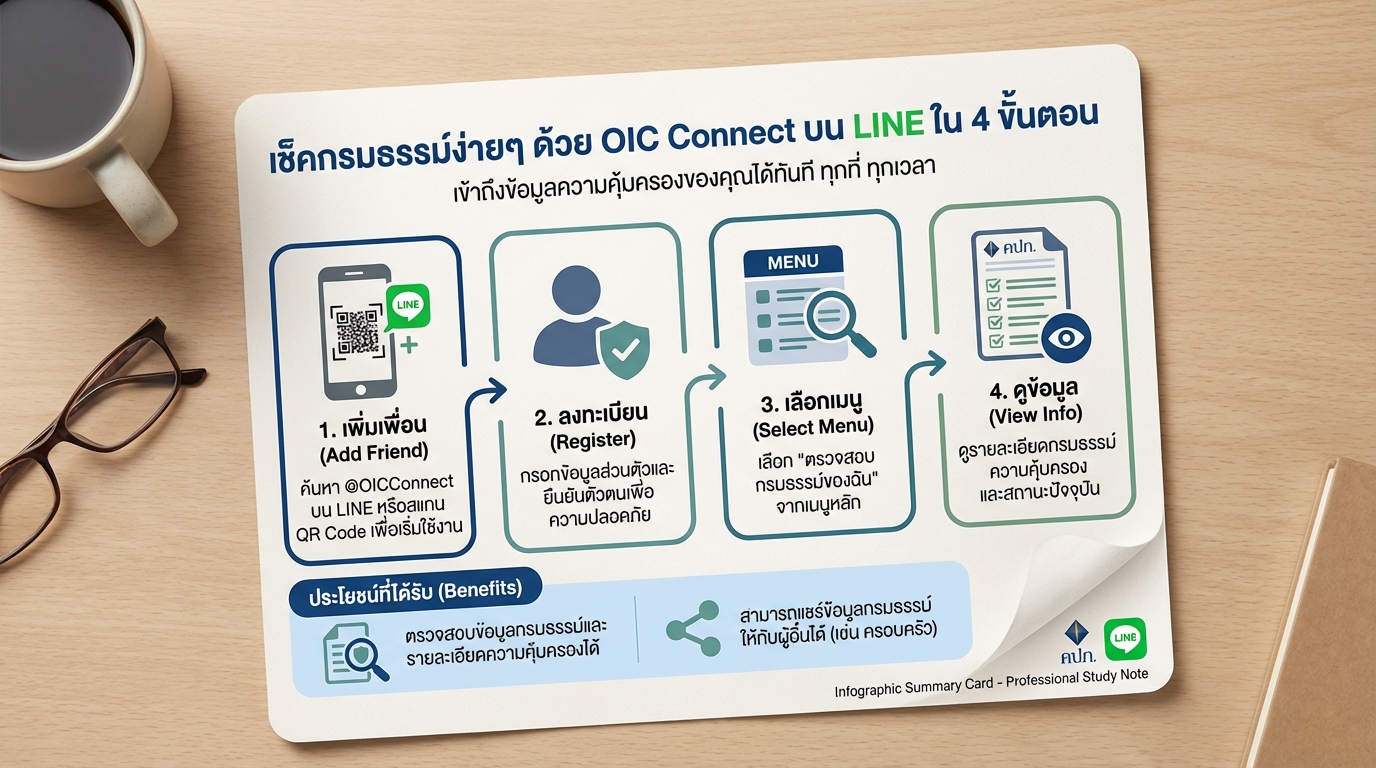

เช็คกรมธรรม์ง่ายๆ ด้วย OIC Connect บน LINE ใน 4 ขั้นตอน

เช็คกรมธรรม์ง่ายๆ ด้วย OIC Connect บน LINE ใน 4 ขั้นตอน…

-

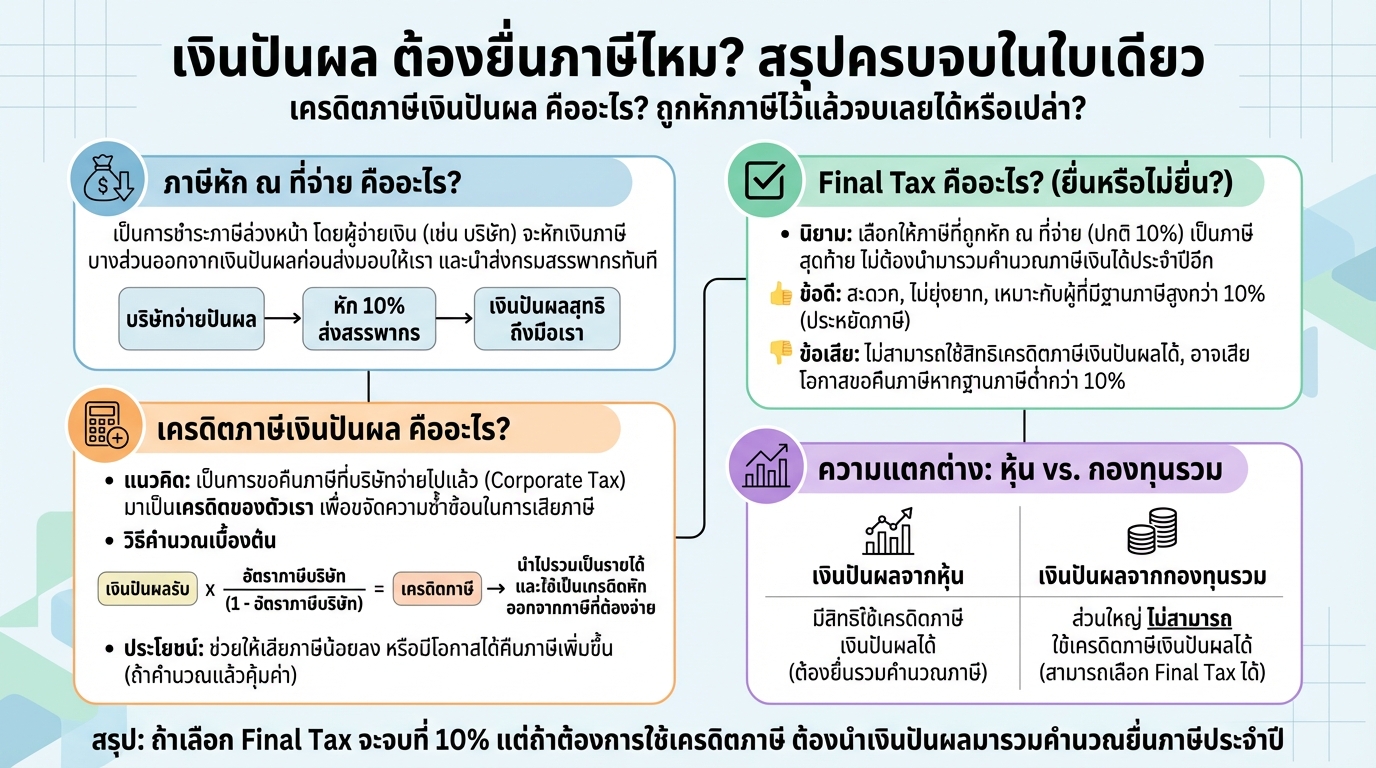

เงินปันผล ต้องยื่นภาษีไหม? เครดิตภาษีเงินปันผล คืออะไร?

เงินปันผล ต้องยื่นภาษีไหม? เครดิตภาษีเงินปันผล คืออะไร?…

-

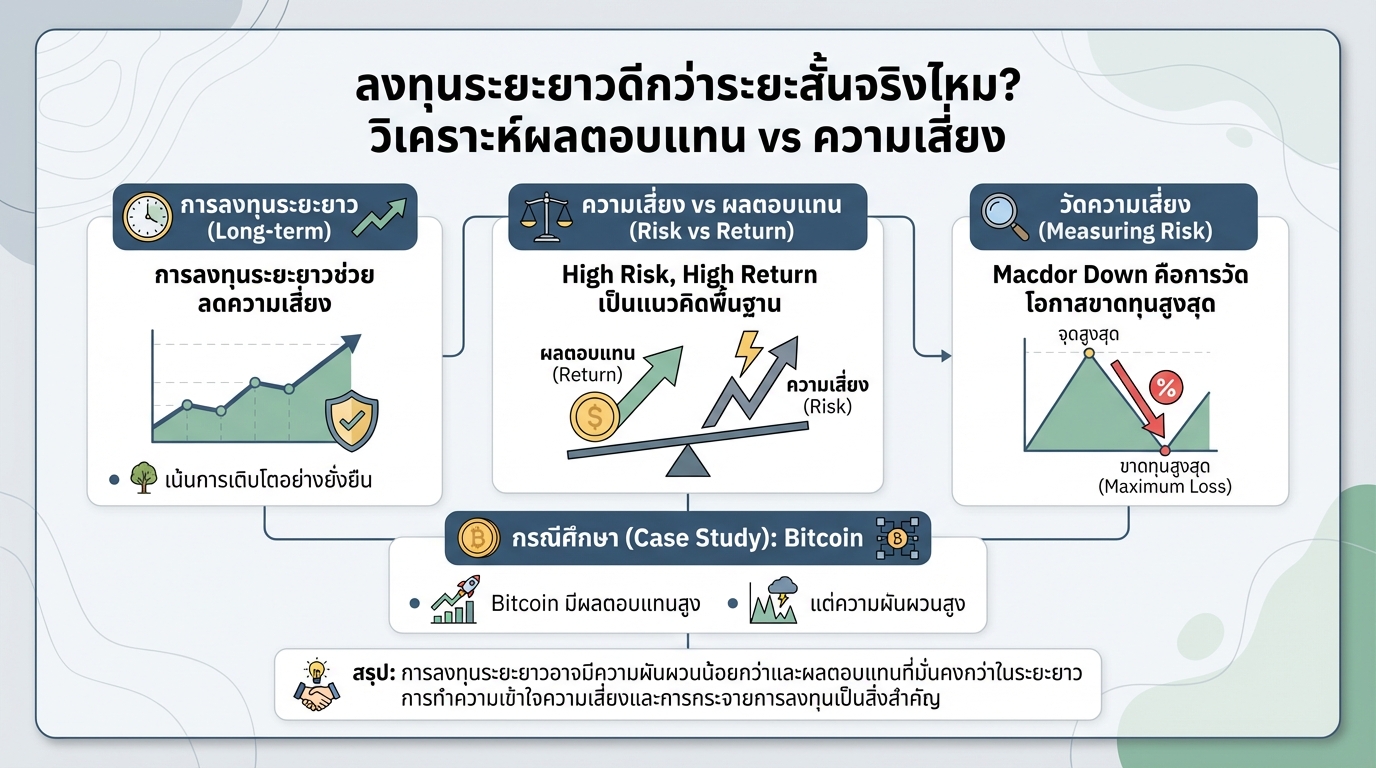

ลงทุนระยะยาวดีกว่าระยะสั้นจริงไหม? วิเคราะห์ผลตอบแทนและความเสี่ยง

ลงทุนระยะยาวดีกว่าระยะสั้นจริงไหม? วิเคราะห์ผลตอบแทน vs…

-

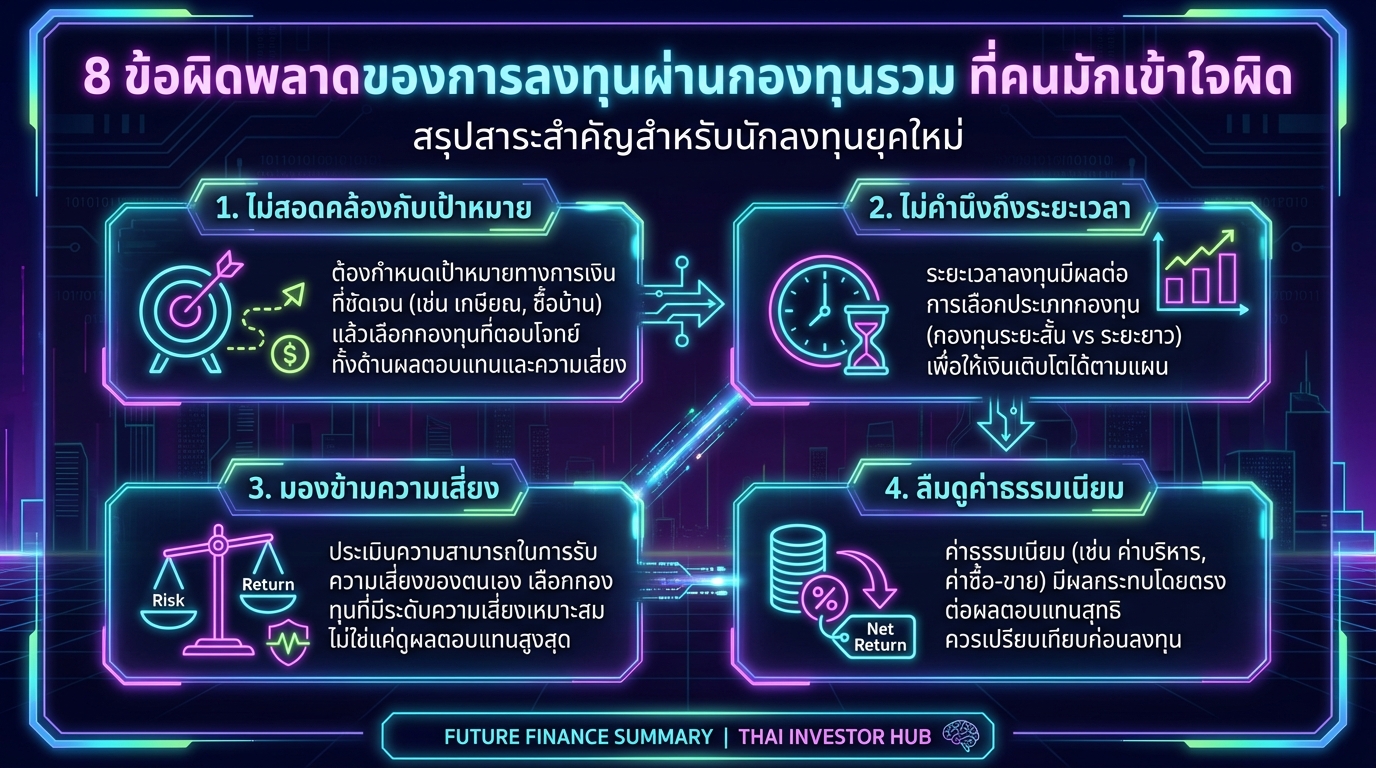

8 ข้อผิดพลาดลงทุนกองทุนรวม ที่นักลงทุนควรรู้

8 ข้อผิดพลาดของการลงทุนผ่านกองทุนรวม ที่คนมักเข้าใจผิด …

-

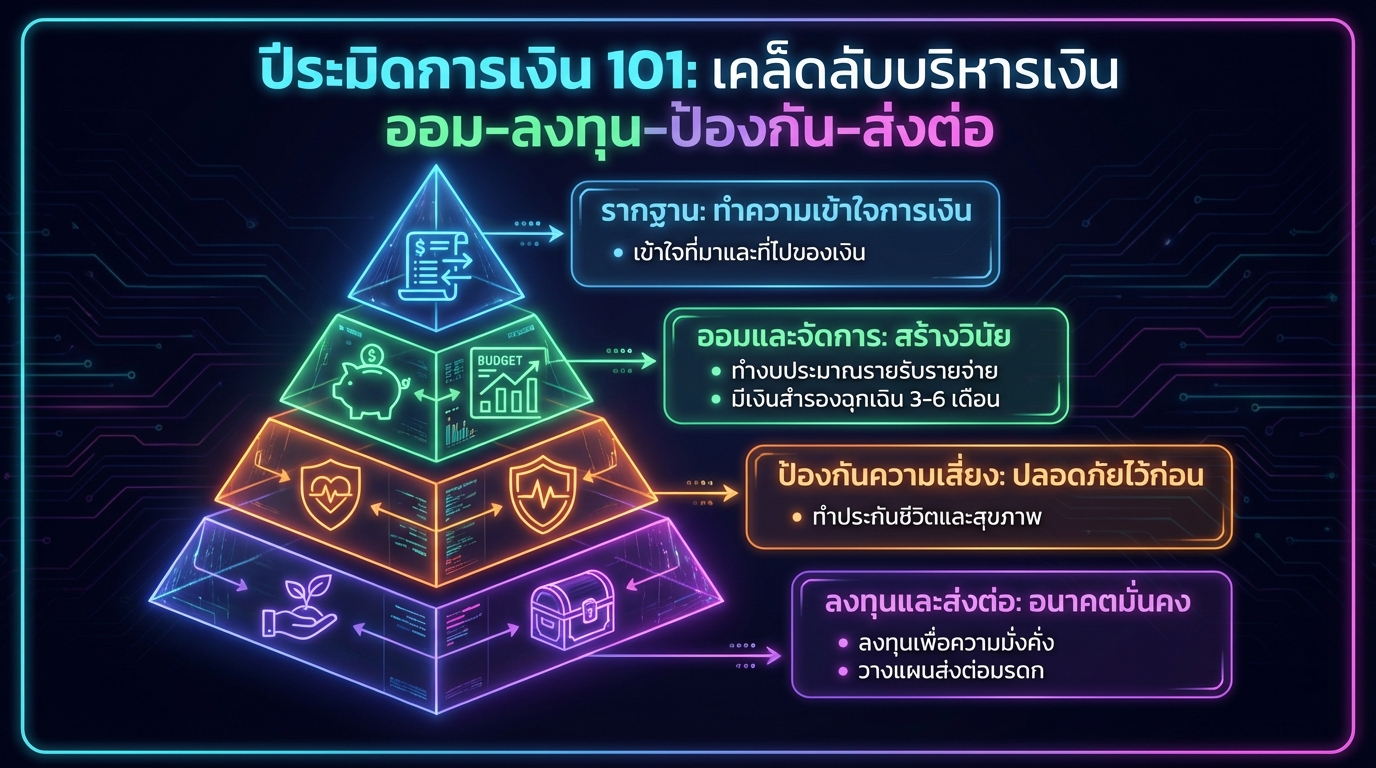

ปีระมิดการเงิน 101: เคล็ดลับบริหารเงิน ออม ลงทุน ป้องกัน ส่งต่อ

ปีระมิดการเงิน 101 เคล็ดลับบริหารเงิน ออม–ลงทุน–ป้องกัน…

-

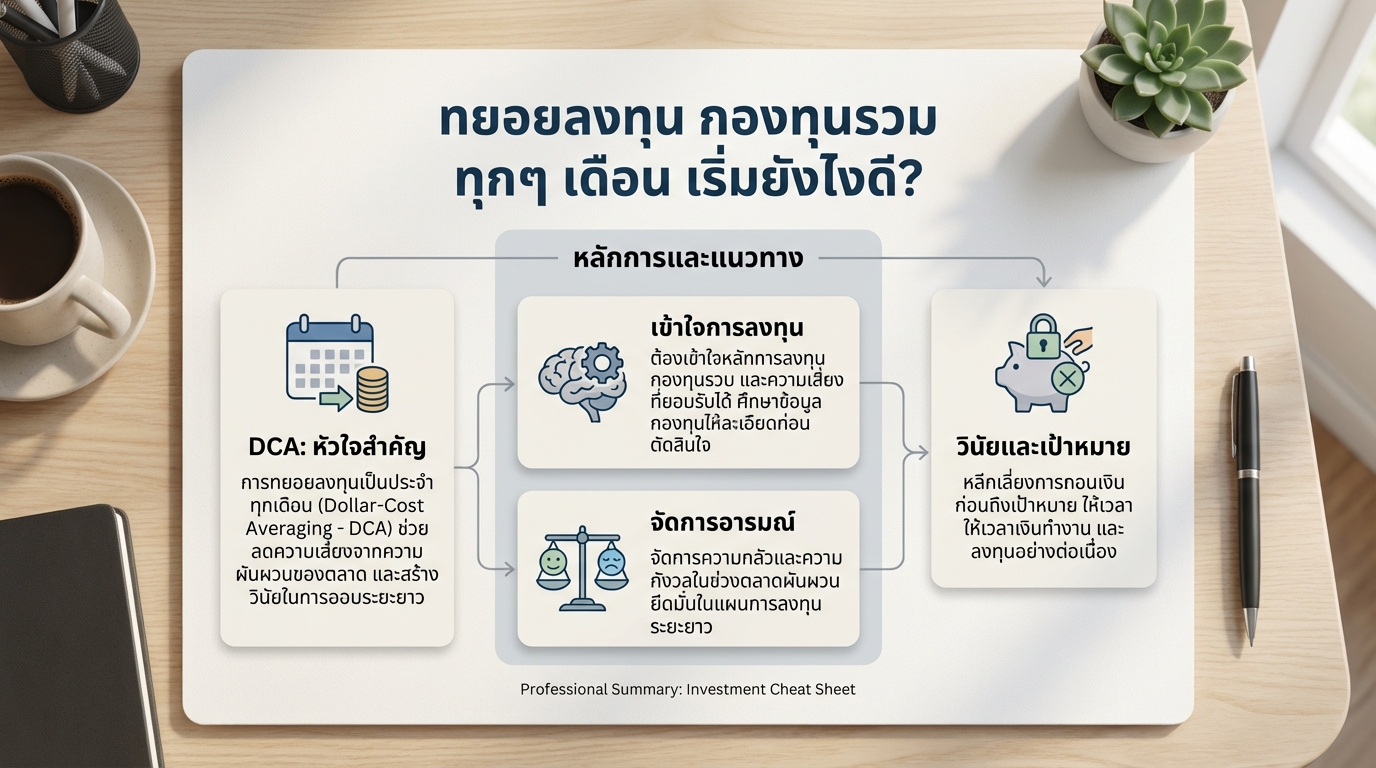

ทยอยลงทุน กองทุนรวม ทุกเดือน เริ่มยังไงดี? พร้อมวิธี DCA ฉบับมือใหม่

ทยอยลงทุน กองทุนรวม ทุกๆ เดือน เริ่มยังไงดี? หลายคนที่ส…

-

4 ความลับที่ธนาคารไม่เคยบอกคุณ! เรื่องเงินฝากที่คุณต้องรู้

4 ความลับที่ธนาคารไม่เคยบอกคุณเวลาไปฝากเงิน หลายคนมีควา…

-

จัดพอร์ตการเงินยังไงให้รวย! สรุป “พอร์ต 101” ฉบับเข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้…