Tag: การจัดการหนี้สิน

-

ไขข้อข้องใจการเงิน: คู่มือฉบับสมบูรณ์สำหรับมือใหม่

ไขข้อข้องใจการเงิน: คู่มือฉบับสมบูรณ์สำหรับมือใหม่ ในโลกที่เต็มไปด้วยข้อมูลข่าวสารและโอกาสทางการเงินมากมาย หลายคนกลับรู้สึก “งง”

-

จัดการหนี้: เริ่มที่ใจ สร้างวินัยสู่เสรีภาพทางการเงิน

จัดการหนี้: สร้างวินัยทางการเงิน ปลดล็อกเสรีภาพที่ยั่งยืน เคยไหมครับที่รู้สึกว่าหนี้สินเป็นเหมือนก้อนหินหนักๆ ที่เราแบกอยู่ทุกวัน ความรู้สึกกดดัน

-

จัดการหนี้ให้ได้ผล: กุญแจสำคัญคือวินัยทางการเงิน

จัดการหนี้ให้ได้ผล: กุญแจสำคัญคือวินัยทางการเงิน คุณเคยรู้สึกไหมว่าเงินไหลออกไปเร็วกว่าที่คิดไว้เสมอ? หลายครั้งที่เราเผชิญกับสถานการณ์ทางการเงินที่ตึง

-

เงินคือวินัย: กุญแจจัดการหนี้ สู่ชีวิตอิสระทางการเงิน

เงินคือวินัย: กุญแจสู่การจัดการหนี้และอิสรภาพทางการเงิน เคยไหมที่รู้สึกว่าเงินในกระเป๋าไม่พอใช้ หรือมีแต่หนี้ที่เพิ่มขึ้นบ่อยครั้ง?

-

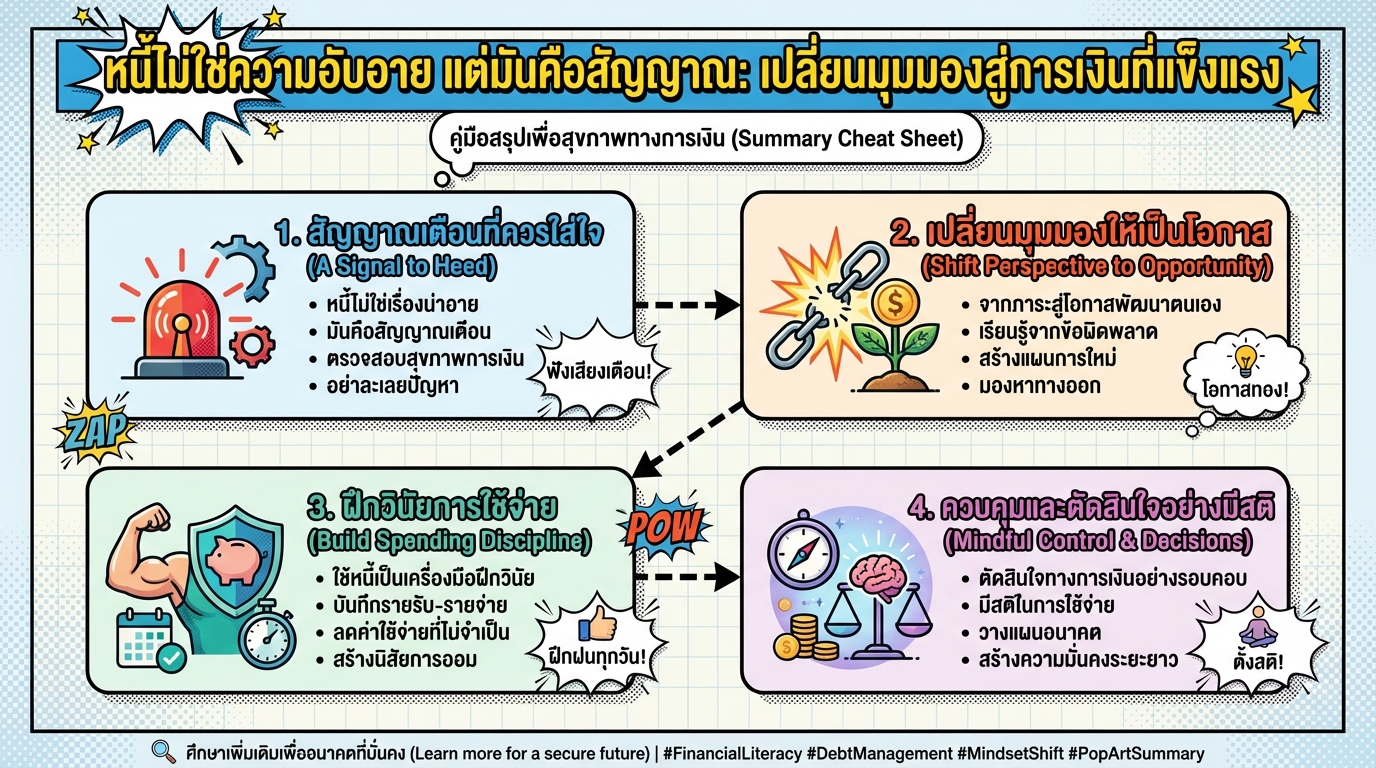

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองการเงิน

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองสู่การเงินที่แข็งแรง เคยไหมครับที่รู้สึกท่วมท้นกับยอดหนี้บัตรเครดิตที่พอกพูน หรือภาระทางการเงินอื่น ๆ

-

แก่ก่อนรวย? คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานหนักแค่ไหนก็ยังไม่รวยสักที? ความกังวลนี้เป็นสิ่งที่หลายคนกำลังเผชิญ โดยเฉพาะในยุคที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ปัญหา “แก่ก่อนรวย” กำลังคุกคามพวกเราทุกคน และตัวการสำคัญที่อยู่เบื้องหลังปัญหานี้ก็คือ “เงินเฟ้อ” เปรียบเสมือนอาชญากรเงียบที่คอยขโมยอำนาจการซื้อของเราไปทีละนิดๆ ทุกวัน ทำให้เงินที่เราเก็บออมไว้มีค่าน้อยลงเรื่อยๆ ถึงเวลาแล้วที่เราจะต้องปรับเปลี่ยนวิธีคิดและวางแผนการเงินใหม่ เพื่อรับมือกับสถานการณ์ที่ท้าทายนี้ วิธีคิด (Mindset) ที่ถูกต้อง การมีวิธีคิดที่ถูกต้องเป็นอาวุธชิ้นแรกและสำคัญที่สุดในการต่อสู้กับปัญหาทางการเงิน เราต้องเข้าใจความแตกต่างระหว่างสินทรัพย์และหนี้สินอย่างชัดเจน ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา สินทรัพย์อย่างเช่น หุ้นที่มีปันผล จะสร้างรายได้ให้เราอย่างต่อเนื่อง ในขณะที่หนี้สินอย่างเช่น บัตรเครดิตที่มีดอกเบี้ยสูง จะทำให้เราต้องเสียเงินออกไปตลอดเวลา กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ถึงแม้เราจะวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ ความใจร้อน หรือการวิ่งตามกระแส (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ จัดการหนี้เลว สิ่งแรกที่ต้องจัดการคือ “หนี้เลว” โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะกัดกินความมั่งคั่งของเราอย่างรวดเร็ว เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินเป็นโล่ป้องกันชั้นดีที่สุด เราควรมีเงินสำรองฉุกเฉินอย่างน้อย 6-12 เดือนของค่าใช้จ่ายที่จำเป็น…

-

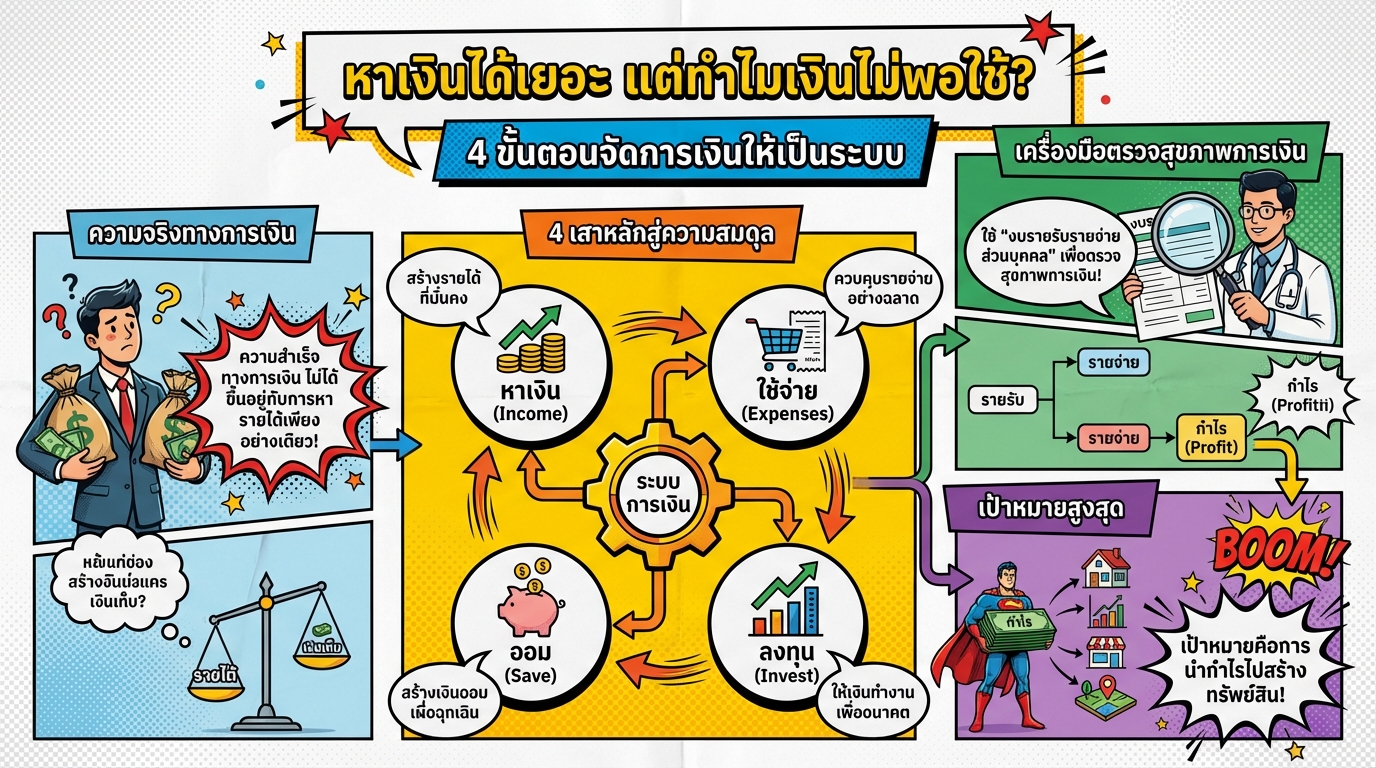

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ เคยรู้สึกไหมว่าเรื่องเงินๆ ทองๆ มันช่างวุ่นวายซะเหลือเกิน? หลายคนทำงานหนัก หาเงินได้เยอะแยะ แต่ทำไมเงินในบัญชีถึงไม่เคยพอใช้สักที? วันนี้เราจะมาเปลี่ยนหลักการดีๆ จากหนังสือ The Money Coach ให้กลายเป็นแผนที่ชัดเจน ที่จะช่วยให้เรากลับมาคุมเกมการเงินของตัวเองได้อีกครั้ง ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้? หลายคนอาจจะเคยเจอสถานการณ์ที่ว่า ทำงานมาเรื่อยๆ รายได้ก็เพิ่มขึ้นนะ แต่ทำไมชีวิตมันไม่เคยดีขึ้นสักที? ปัญหามันไม่ได้อยู่ที่ว่าเราหาเงินได้น้อยเกินไป แต่เป็นเพราะว่าเรายังไม่มีระบบในการจัดการเงินที่ดีพอ เมื่อไม่มีระบบ เงินที่หามาได้เท่าไหร่ มันก็มักจะไหลออกไปเท่านั้น ความสำเร็จทางการเงินที่แท้จริง ความสำเร็จทางการเงินที่แท้จริงไม่ได้ขึ้นอยู่กับการหารายได้เพียงอย่างเดียว แต่มาจากการที่เราต้องบริหาร 4 ด้านให้สมดุลกัน นั่นคือ หาเงิน ใช้จ่าย ออม และลงทุน 4 ด้านที่ต้องบริหารให้สมดุล การบริหาร 4 ด้านให้สมดุลเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน หาเงิน: การหารายได้จากช่องทางต่างๆ ใช้จ่าย: การควบคุมค่าใช้จ่ายให้อยู่ในงบประมาณ ออม: การเก็บเงินเพื่ออนาคต ลงทุน: การนำเงินออมไปต่อยอดให้งอกเงย ตรวจสุขภาพการเงิน: งบรายรับรายจ่ายส่วนบุคคล เมื่อเข้าใจปัญหาแล้ว…

-

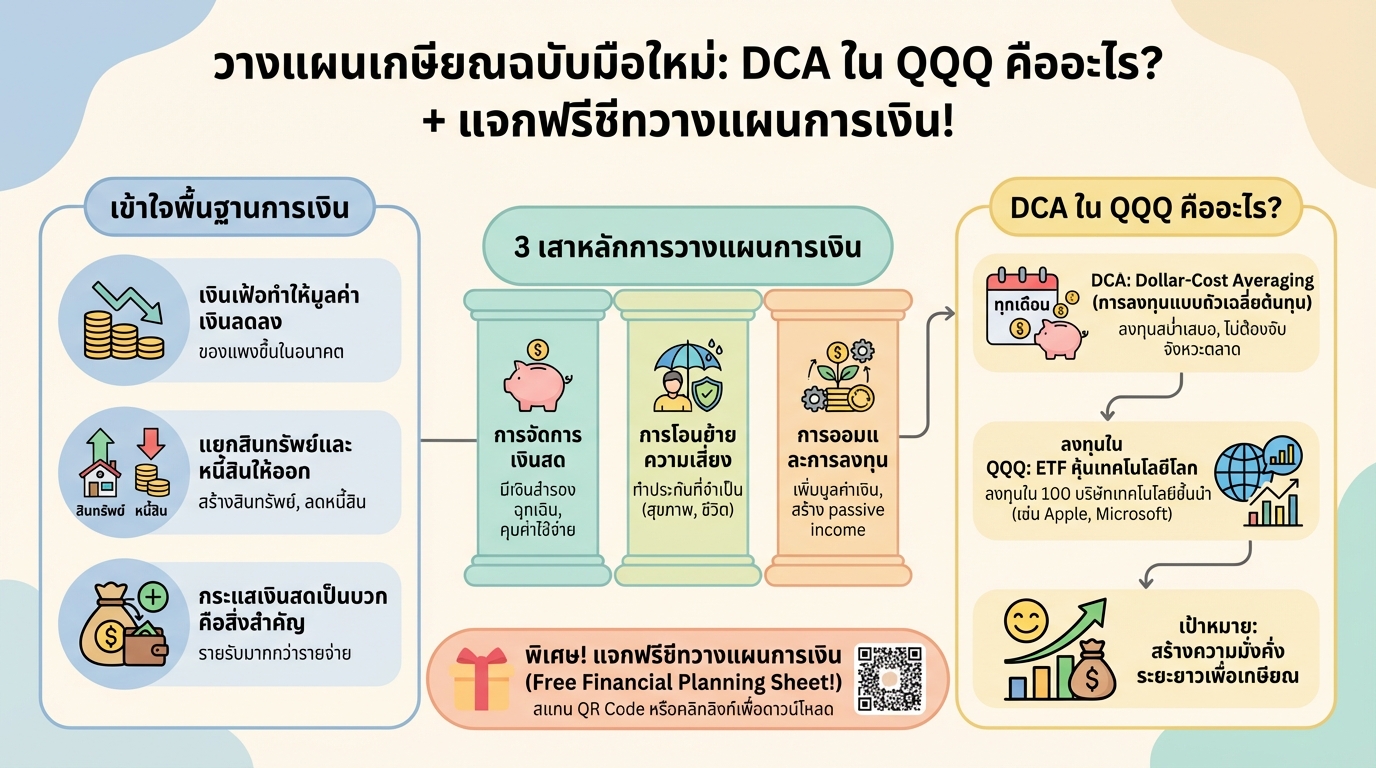

วางแผนเกษียณฉบับมือใหม่: ลงทุน QQQ, DCA หุ้นนอก + ฟรีชีท

วางแผนเกษียณฉบับมือใหม่ ลงทุนหุ้นต่างประเทศ DCA ใน QQQ คืออะไร? + แจกฟรีชีทวางแผนการเงิน การวางแผนเกษียณเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ โดยเฉพาะอย่างยิ่งในยุคที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง การเตรียมพร้อมทางการเงินที่ดีจะช่วยให้คุณเกษียณได้อย่างมีความสุขและมั่นคง บทความนี้จะพาคุณไปทำความรู้จักกับการวางแผนเกษียณฉบับมือใหม่ พร้อมแนะนำเครื่องมือทางการเงินที่น่าสนใจอย่าง QQQ และวิธีการลงทุนแบบ DCA (Dollar Cost Averaging) รวมถึงแจกฟรีชีทวางแผนการเงินเพื่อช่วยให้คุณเริ่มต้นได้อย่างมีประสิทธิภาพ เงินเฟ้อคืออะไร? ทำไมต้องสนใจเรื่องการเงิน ก่อนที่เราจะเริ่มวางแผนเกษียณ เรามาทำความเข้าใจถึงปัจจัยสำคัญที่ส่งผลกระทบต่อการเงินของเรา นั่นคือ “เงินเฟ้อ” เงินเฟ้อคืออะไร เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจเพิ่มสูงขึ้นอย่างต่อเนื่อง ทำให้มูลค่าของเงินลดลง พูดง่ายๆ คือ เงินจำนวนเท่าเดิมสามารถซื้อสินค้าและบริการได้น้อยลง ผลกระทบของเงินเฟ้อ เงินเฟ้อส่งผลกระทบต่อการใช้ชีวิตประจำวันของเราอย่างมาก ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง ค่าสาธารณูปโภค หรือแม้แต่ค่าใช้จ่ายในการพักผ่อนหย่อนใจ ล้วนมีแนวโน้มสูงขึ้นตามอัตราเงินเฟ้อ ทำไมต้องสนใจเรื่องการเงิน การทำความเข้าใจเรื่องการเงินและวางแผนการเงินอย่างเหมาะสมจึงเป็นสิ่งจำเป็น เพื่อให้เราสามารถรักษามูลค่าของเงินและเพิ่มพูนความมั่งคั่งได้ทันกับอัตราเงินเฟ้อ สินทรัพย์ vs หนี้สิน: แยกให้ออกก่อนเกษียณ การแยกแยะระหว่างสินทรัพย์และหนี้สินเป็นพื้นฐานสำคัญในการวางแผนการเงิน ความหมายของสินทรัพย์ สินทรัพย์คือสิ่งที่เราเป็นเจ้าของและสามารถสร้างมูลค่าเพิ่มให้เราได้ เช่น เงินฝาก, หุ้น, อสังหาริมทรัพย์, หรือทรัพย์สินอื่นๆ ที่สามารถสร้างรายได้หรือมีมูลค่าเพิ่มขึ้นในอนาคต…

-

วางแผนการเงินยังไงให้สำเร็จ? เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่ การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะมีรายได้เท่าไหร่ก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถควบคุมการเงินของตัวเองได้อย่างมีประสิทธิภาพ บรรลุเป้าหมายทางการเงินที่ตั้งไว้ และสร้างความมั่นคงทางการเงินในระยะยาว บทความนี้จะนำเสนอแนวทางและเทคนิคในการวางแผนการเงินสำหรับมือใหม่ เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างถูกต้องและมีประสิทธิภาพ สำรวจตัวเอง: รายรับ-รายจ่าย, เงินเก็บ ขั้นตอนแรกของการวางแผนการเงินคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างละเอียด คุณต้องรู้ว่ามีรายได้เท่าไหร่ มีรายจ่ายอะไรบ้าง และมีเงินเก็บเท่าไหร่ การสำรวจตัวเองอย่างละเอียดจะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงิน และสามารถวางแผนการเงินได้อย่างเหมาะสม ตรวจสอบรายรับและรายจ่าย เริ่มต้นด้วยการตรวจสอบรายรับทั้งหมดของคุณ ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง หรือรายได้อื่นๆ ที่ได้รับ จากนั้นให้ตรวจสอบรายจ่ายทั้งหมดของคุณ โดยแบ่งออกเป็นรายจ่ายประจำ เช่น ค่าเช่าบ้าน ค่าผ่อนรถ ค่าอาหาร และรายจ่ายที่ไม่ประจำ เช่น ค่าท่องเที่ยว ค่าสังสรรค์ การทำบัญชีรายรับ-รายจ่ายอย่างละเอียดจะช่วยให้คุณทราบว่าเงินของคุณถูกใช้ออกไปในส่วนใดบ้าง และสามารถปรับลดรายจ่ายที่ไม่จำเป็นได้ ประเมินเงินเก็บ หลังจากตรวจสอบรายรับและรายจ่ายแล้ว ให้ประเมินเงินเก็บของคุณว่ามีจำนวนเท่าไหร่ และเก็บออมในรูปแบบใดบ้าง เช่น เงินฝากธนาคาร กองทุนรวม หรือการลงทุนอื่นๆ การมีเงินเก็บที่เพียงพอจะช่วยให้คุณสามารถรับมือกับเหตุการณ์ฉุกเฉินต่างๆ ได้ และยังเป็นพื้นฐานสำคัญในการบรรลุเป้าหมายทางการเงินในระยะยาว ระวังการใช้จ่ายเกินตัว หากคุณพบว่ามีรายจ่ายมากกว่ารายรับ หรือมีเงินเหลือเก็บเหลือน้อย แสดงว่าคุณอาจกำลังใช้จ่ายเกินตัว คุณควรพิจารณาปรับลดรายจ่ายที่ไม่จำเป็น…

-

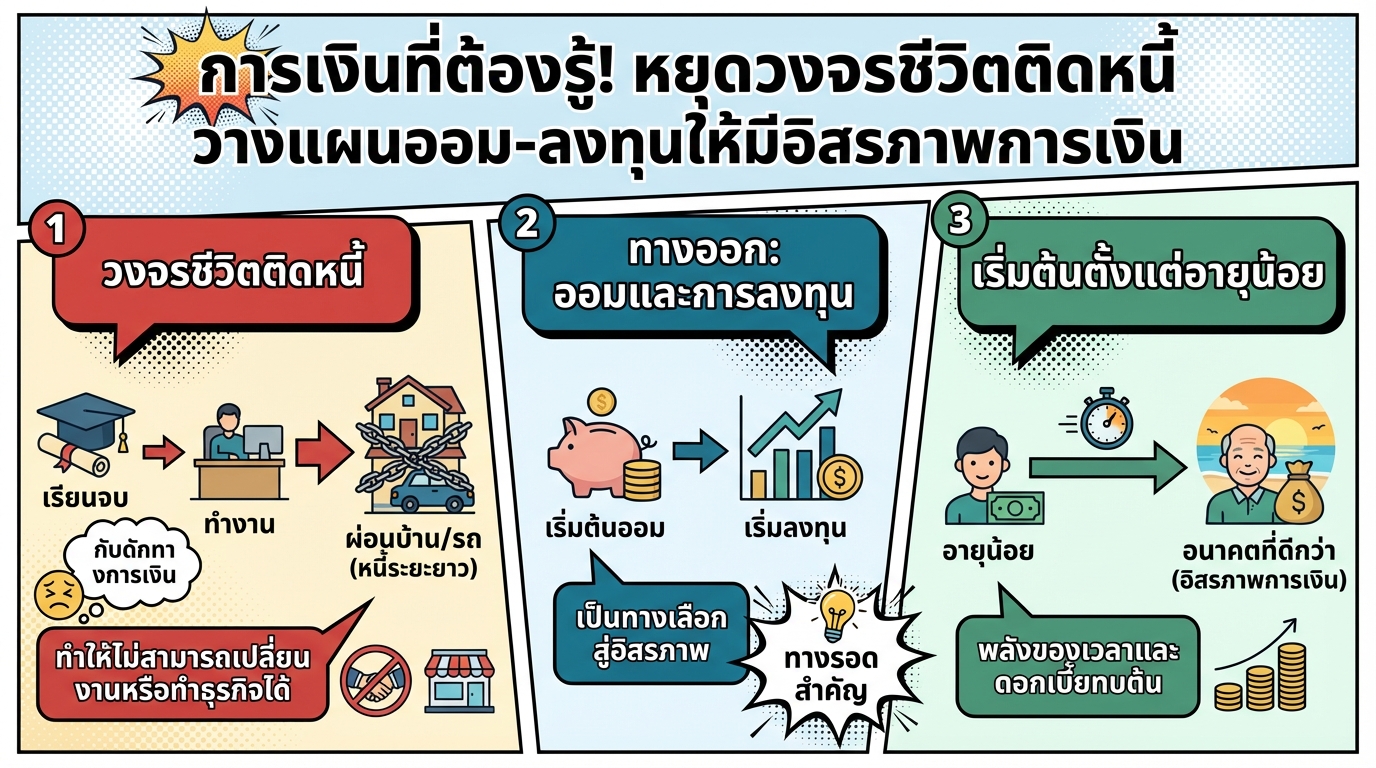

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ชีวิตอิสระทางการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน ในยุคปัจจุบัน ข้อมูลและสื่อต่าง ๆ เกี่ยวกับการเงินนั้นเข้าถึงได้ง่ายกว่าที่เคยเป็นมา ทำให้เราสามารถเรียนรู้และทำความเข้าใจเรื่องการเงินได้มากขึ้น อย่างไรก็ตาม ปัญหาทางการเงินที่คนส่วนใหญ่ยังคงเผชิญอยู่ก็คือ การติดกับดักทางการเงินที่ทำให้ชีวิตต้องวนเวียนอยู่ในวงจรหนี้สิน บทความนี้จะพาคุณไปทำความเข้าใจถึงกับดักทางการเงินที่พบบ่อย พร้อมทั้งแนวทางในการวางแผนการเงินเพื่อหลีกเลี่ยงวงจรดังกล่าว และก้าวไปสู่อิสรภาพทางการเงิน กับดักทางการเงินที่คนส่วนใหญ่เผชิญ การเริ่มต้นชีวิตของคนส่วนใหญ่มักจะเริ่มต้นด้วยการศึกษาเล่าเรียน เมื่อเรียนจบก็จะเข้าสู่วัยทำงาน ซึ่งเป็นช่วงเวลาที่เราเริ่มมีรายได้เป็นของตัวเอง หลายคนอาจจะเริ่มมองหาบ้าน รถ หรือสินทรัพย์อื่น ๆ ซึ่งสิ่งเหล่านี้อาจนำไปสู่การก่อหนี้ระยะยาวโดยที่เราอาจไม่ทันตระหนักถึงผลกระทบที่ตามมา วงจรชีวิต: เรียนจบ ทำงาน ผ่อนบ้าน/รถ เมื่อเราเริ่มมีรายได้ เราอาจถูกปลูกฝังให้เชื่อว่าการมีบ้านและรถยนต์เป็นสิ่งจำเป็นในชีวิต ซึ่งนำไปสู่การผ่อนชำระสินทรัพย์เหล่านี้เป็นระยะเวลานานหลายปี การผ่อนบ้านหรือรถยนต์นั้นเปรียบเสมือนการที่เราต้องทำงานประจำไปเรื่อย ๆ เพื่อชำระหนี้สินเหล่านี้ให้หมดสิ้น การผ่อนบ้าน/รถ = ทำงานประจำไปเรื่อยๆ การผ่อนบ้านและรถยนต์ทำให้เราต้องทำงานอย่างต่อเนื่องเพื่อหารายได้มาชำระหนี้สิน หากเราหยุดผ่อน เราก็จะไม่สามารถมีสินทรัพย์เหล่านั้นได้ ซึ่งในหลาย ๆ ครั้ง เราอาจไม่ได้ถูกสอนให้เป็นเจ้าของกิจการหรือมีอิสระทางการเงิน แต่ถูกสอนให้เป็นเพียงพนักงานประจำ ข้อจำกัดในการทำธุรกิจหรือเปลี่ยนงาน เมื่อเรามีภาระหนี้สินระยะยาว การตัดสินใจทำธุรกิจส่วนตัวหรือเปลี่ยนงานอาจเป็นเรื่องยาก เพราะเราต้องคำนึงถึงภาระหนี้สินที่ต้องชำระอย่างต่อเนื่อง การเปลี่ยนงานอาจทำให้เราต้องเริ่มต้นใหม่ในหลาย ๆ ด้าน หรือหากต้องการทำธุรกิจส่วนตัว ก็อาจต้องใช้เงินทุนจำนวนมาก ซึ่งอาจเป็นอุปสรรคในการเริ่มต้น ทางออก:…