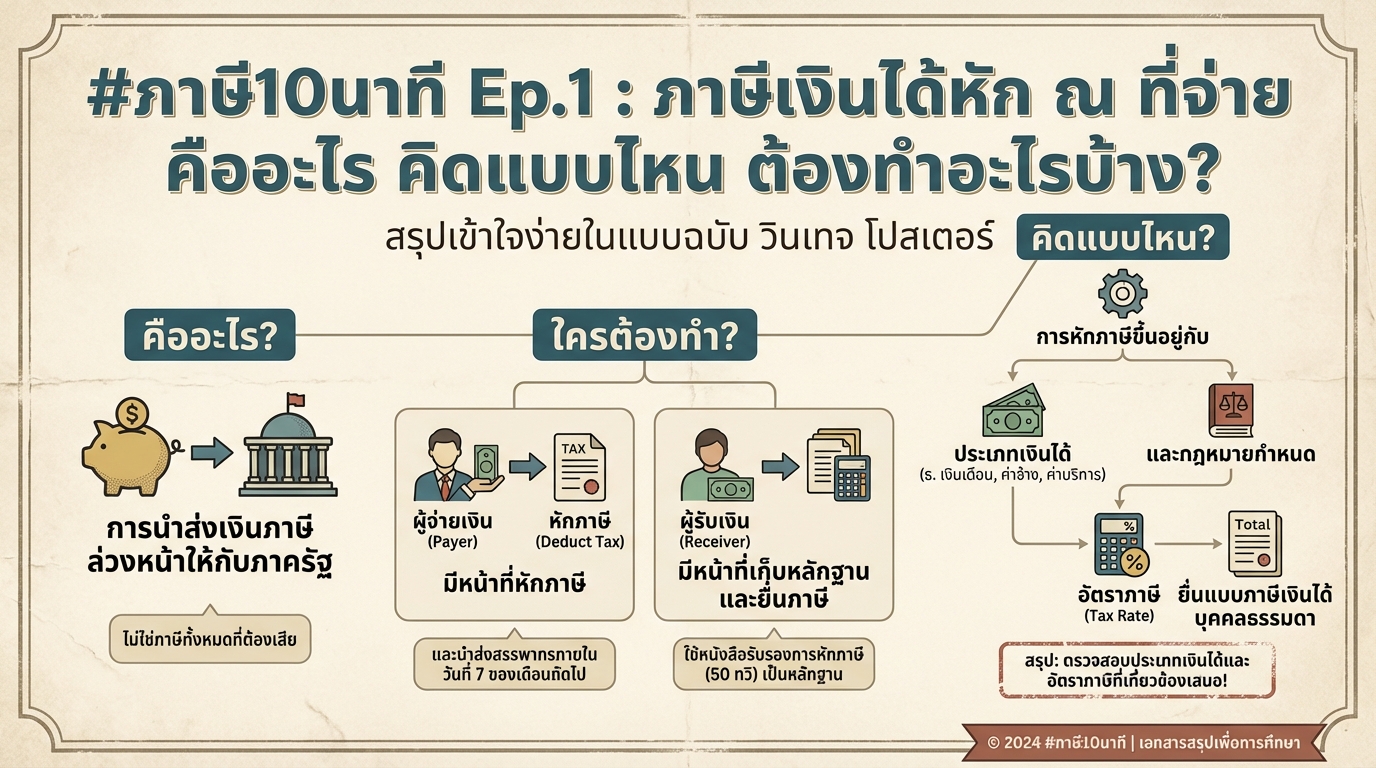

#ภาษี10นาที Ep.1 : ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร คิดแบบไหน ต้องทำอะไรบ้าง?

สวัสดีครับผม กลับมาพบกับ Tax Bagnoms อีกแล้วนะครับ ตอนนี้จะเป็นซีรีส์ภาษี 10 นาทีครับ เราเริ่มต้นด้วยเรื่องของภาษีที่หลายคนงงและสงสัยก็คือเรื่องของภาษีเงินได้หัก ณ ที่จ่ายกันครับ

ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร?

ภาษีเงินได้หัก ณ ที่จ่าย หรือที่เราคุ้นกันว่า ภาษีหัก ณ ที่จ่าย มันคืออะไร อันนี้พูดเรียบหลักการก่อนนะครับ หลักการตรงนี้มาจากไหน ก็คือหลักการคือภาษีเงินได้เนี่ย โปรฯ เราจะคำนวณขึ้นมาครับจากปลายปี ก้อนหนึ่ง ภาษีเงินได้ปลายปีเนี่ยคือภาษีทั้งปี ที่มันคิดออกมาถูกไหมฮะ พอคิดออกมาเสร็จแล้วเนี่ย เราจะมาหักด้วยภาษีอีกสองตัวคือ ภาษีครึ่งปี ที่คิดจากรอบบัญชี หรือจำนวนปี แล้วแต่ว่าเป็นเงินได้แบบไหน ถ้าเป็นบุคคลธรรมดาก็ภาษีเงินได้บุคคลธรรมดาครึ่งปี ถ้าเป็นนิติบุคคลก็ภาษีเงินได้นิติบุคคลครึ่งปี อันนี้ก็จะมีตัวหนึ่งมาหักออก อีกตัวหนึ่งก็คือ ภาษีหัก ณ ที่จ่าย ก็จะมาหักออกเหมือนกัน และตอนนั้นปลายปีของเราที่เรายื่นภาษี มันก็เลยจะเป็นคำตอบว่า เราจะ ไอ้ภาษีเงินได้ที่เราคำนวณได้เนี่ย มันถูกหัก หรือเราจ่ายครึ่งปี รวมๆ กันแล้ว มากกว่าภาษีที่เราต้องจ่ายจริง เราเลยมีสิทธิ์ได้คืน นี่คือหลักการนะครับ ถามว่า ภาษีหัก ณ ที่จ่ายมีไว้ทำอะไร มีไว้เป็นการนำเงินส่งล่วงหน้าให้กับภาครัฐ โดยเขากำหนดว่า คนจ่ายเงินได้เนี่ย มีหน้าที่ต้องหักภาษี

หลักการของภาษีหัก ณ ที่จ่าย

ภาษีหัก ณ ที่จ่าย คือ การนำส่งเงินภาษีล่วงหน้าให้กับภาครัฐ โดยผู้จ่ายเงินมีหน้าที่หักภาษี ณ ที่จ่ายจากเงินได้ของผู้รับเงิน และนำส่งภาษีที่หักไว้นั้นให้กับกรมสรรพากร ภาษีหัก ณ ที่จ่ายนี้มีวัตถุประสงค์เพื่อให้รัฐบาลมีรายได้จากภาษีอย่างสม่ำเสมอ และช่วยลดภาระในการชำระภาษีของผู้มีเงินได้ในปลายปี

องค์ประกอบของภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่าย มีองค์ประกอบหลักๆ 3 ส่วน ได้แก่ ผู้จ่ายเงิน ผู้รับเงิน และประเภทของเงินได้

ตัวอย่างการหักภาษี ณ ที่จ่าย

เพื่อให้เข้าใจหลักการของภาษีหัก ณ ที่จ่ายได้ง่ายขึ้น ลองพิจารณาตัวอย่าง: บริษัท A จ่ายค่าเช่าอาคารให้นาย ก.

ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร?

ภาษีเงินได้หัก ณ ที่จ่าย คือ การนำส่งเงินภาษีล่วงหน้าให้กับภาครัฐ โดยผู้จ่ายเงินมีหน้าที่หักภาษี ณ ที่จ่ายจากเงินได้ของผู้รับเงิน และนำส่งภาษีที่หักไว้นั้นให้กับกรมสรรพากร ภาษีหัก ณ ที่จ่ายนี้มีวัตถุประสงค์เพื่อให้รัฐบาลมีรายได้จากภาษีอย่างสม่ำเสมอ และช่วยลดภาระในการชำระภาษีของผู้มีเงินได้ในปลายปี

ความหมายและหลักการ

ภาษีหัก ณ ที่จ่าย เป็นระบบที่กำหนดให้ผู้จ่ายเงินได้ มีหน้าที่หักเงินภาษีจากเงินได้ของผู้รับเงิน ณ ขณะที่จ่ายเงิน และนำส่งเงินภาษีที่หักไว้นั้นให้กับกรมสรรพากร ภายในระยะเวลาที่กฎหมายกำหนด หลักการสำคัญคือการเก็บภาษีล่วงหน้า เพื่อให้รัฐบาลมีกระแสเงินสดจากภาษีอย่างต่อเนื่อง และช่วยลดภาระของผู้เสียภาษีในการชำระภาษีจำนวนมากในครั้งเดียวตอนสิ้นปี

ทำไมต้องมีภาษีหัก ณ ที่จ่าย?

ภาษีหัก ณ ที่จ่าย มีความสำคัญหลายประการ:

- เพิ่มสภาพคล่องทางการคลัง: ช่วยให้รัฐบาลมีรายได้จากภาษีอย่างสม่ำเสมอ

- ลดภาระผู้เสียภาษี: ช่วยแบ่งเบาภาระในการชำระภาษีจำนวนมากในครั้งเดียว

- ป้องกันการหลีกเลี่ยงภาษี: ทำให้การจัดเก็บภาษีมีประสิทธิภาพมากขึ้น

ประโยชน์ของการหักภาษี ณ ที่จ่าย

ประโยชน์หลักๆ ของภาษีหัก ณ ที่จ่าย ได้แก่:

- สำหรับรัฐบาล: มีรายได้จากภาษีอย่างสม่ำเสมอ และช่วยลดปัญหาการจัดเก็บภาษี

- สำหรับผู้เสียภาษี: ช่วยลดภาระในการชำระภาษีในปลายปี และอาจได้รับเงินภาษีคืนหากหักไว้เกิน

องค์ประกอบของภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่าย มีองค์ประกอบที่สำคัญดังนี้:

หน้าที่ของผู้จ่ายเงิน

ผู้จ่ายเงินมีหน้าที่หลักดังนี้:

- ตรวจสอบ: ตรวจสอบว่าผู้รับเงินมีหน้าที่เสียภาษีหรือไม่

- คำนวณ: คำนวณภาษีที่ต้องหัก ณ ที่จ่ายตามประเภทเงินได้และอัตราที่กฎหมายกำหนด

- หัก: หักเงินภาษี ณ ที่จ่ายจากเงินได้ที่จ่ายให้ผู้รับเงิน

- นำส่ง: นำส่งเงินภาษีที่หักไว้ให้กับกรมสรรพากรภายในระยะเวลาที่กำหนด

- ออกหนังสือรับรอง: ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ให้กับผู้รับเงิน

หน้าที่ของผู้รับเงิน

ผู้รับเงินมีหน้าที่หลักดังนี้:

- รับหนังสือรับรอง: รับหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) จากผู้จ่ายเงิน

- เก็บรักษา: เก็บรักษาหนังสือรับรอง (50 ทวิ) ไว้เป็นหลักฐาน

- รวมคำนวณ: นำหนังสือรับรอง (50 ทวิ) มารวมคำนวณภาษีเงินได้ประจำปี

- ยื่นแบบ: ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90 หรือ ภ.ง.ด.91) พร้อมแนบหนังสือรับรอง (50 ทวิ)

เอกสารสำคัญ

เอกสารสำคัญที่เกี่ยวข้องกับภาษีหัก ณ ที่จ่าย คือ หนังสือรับรองการหักภาษี ณ ที่จ่าย หรือที่เรียกว่า 50 ทวิ ซึ่งเป็นหลักฐานแสดงการหักภาษี ณ ที่จ่ายที่ผู้จ่ายเงินต้องออกให้แก่ผู้รับเงิน

การคำนวณภาษี

การคำนวณภาษีหัก ณ ที่จ่าย ขึ้นอยู่กับประเภทของเงินได้ อัตราภาษีที่เกี่ยวข้อง และกฎหมายที่เกี่ยวข้อง

ตัวอย่างการหักภาษี ณ ที่จ่าย

เพื่อให้เข้าใจวิธีการหักภาษี ณ ที่จ่ายได้ง่ายขึ้น ลองพิจารณาตัวอย่าง: บริษัท A จ่ายค่าเช่าอาคารให้นาย ก.

กรณี: บริษัท A จ่ายค่าเช่าอาคารให้นาย ก.

บริษัท A ซึ่งเป็นผู้จ่ายเงิน จ่ายค่าเช่าอาคารให้นาย ก. ซึ่งเป็นผู้รับเงิน

การพิจารณาประเภทเงินได้

ค่าเช่าอาคารจัดเป็นเงินได้ประเภทที่ 5 ตามประมวลรัษฎากร

การพิจารณากฎหมาย

การหักภาษี ณ ที่จ่ายสำหรับค่าเช่าอาคารเป็นไปตามมาตรา 50 ทวิ แห่งประมวลรัษฎากร

การคำนวณภาษี

บริษัท A ต้องหักภาษี ณ ที่จ่ายในอัตรา 5% ของค่าเช่าที่จ่ายให้แก่นาย ก. ตัวอย่างเช่น หากค่าเช่าเดือนละ 10,000 บาท บริษัท A จะต้องหักภาษี ณ ที่จ่าย 500 บาท (10,000 x 5%) และนำส่งให้กรมสรรพากร

ผลกระทบต่อนาย ก.

นาย ก. จะได้รับหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) จากบริษัท A ซึ่งแสดงจำนวนภาษีที่ถูกหักไว้ นาย ก. จะต้องนำหนังสือรับรองนี้ไปรวมคำนวณภาษีเงินได้ประจำปี และอาจได้รับเงินภาษีคืนหากภาษีที่ถูกหักไว้เกินกว่าภาระภาษีที่แท้จริง

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น