ลายาวแบบไหน ถึงต้องใช้เงินหลักล้าน !!?

ในยุคที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ค่ารักษาพยาบาลก็เป็นอีกหนึ่งปัจจัยที่น่ากังวลใจสำหรับใครหลายคน โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับโรคร้ายแรงหรืออุบัติเหตุที่ไม่คาดฝัน หลายคนอาจเคยได้ยินเรื่องราวค่ารักษาพยาบาลที่สูงลิ่ว จนต้องควักเงินเก็บทั้งหมด หรือถึงขั้นเป็นหนี้สินระยะยาว แต่รู้หรือไม่ว่า ลายาวแบบไหนกันที่ทำให้ค่าใช้จ่ายในการรักษาสูงถึงหลักล้านบาท? บทความนี้จะพาคุณไปสำรวจสถานการณ์ค่ารักษาพยาบาลในปัจจุบัน พร้อมทั้งแนะนำทางออกที่จะช่วยลดภาระค่าใช้จ่ายเหล่านี้

ค่ารักษาพยาบาลหลักล้าน: กรณีศึกษา

ค่ารักษาพยาบาลที่สูงขึ้นเป็นปรากฏการณ์ที่เกิดขึ้นจริงในปัจจุบัน ปัจจัยหลายอย่างมีส่วนผลักดันให้ค่าใช้จ่ายเหล่านี้เพิ่มสูงขึ้น ไม่ว่าจะเป็นเทคโนโลยีทางการแพทย์ที่ทันสมัยขึ้น ค่าแรงของบุคลากรทางการแพทย์ที่สูงขึ้น หรือแม้แต่ค่าเวชภัณฑ์และอุปกรณ์ทางการแพทย์ที่ปรับราคาสูงขึ้นตามต้นทุน

ประกันสุขภาพ: ทางออกสำหรับค่ารักษาพยาบาล

เมื่อเผชิญกับค่ารักษาพยาบาลที่สูงขึ้น ประกันสุขภาพจึงเป็นเครื่องมือสำคัญที่ช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ ประกันสุขภาพจะช่วยคุ้มครองค่ารักษาพยาบาลตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ทำให้ผู้เอาประกันภัยไม่ต้องกังวลเรื่องค่าใช้จ่ายในการรักษาพยาบาลมากนัก

กรณีศึกษา: การผ่าตัดไส้ติ่งอักเสบ

ไส้ติ่งอักเสบเป็นโรคที่พบได้บ่อยในทุกเพศทุกวัย แม้ว่าจะเป็นโรคที่ไม่รุนแรงถึงชีวิต แต่ค่าใช้จ่ายในการรักษาก็อาจสูงถึงหลักแสนบาทได้ โดยเฉพาะอย่างยิ่งหากต้องเข้ารับการผ่าตัดและพักรักษาตัวในโรงพยาบาล

กรณีศึกษา: การรักษามะเร็งลำไส้

โรคมะเร็งลำไส้เป็นโรคร้ายแรงที่ต้องใช้ระยะเวลาในการรักษาที่ยาวนานและมีค่าใช้จ่ายสูงมาก การรักษามะเร็งลำไส้อาจต้องใช้การผ่าตัด เคมีบำบัด ฉายรังสี และการรักษาอื่นๆ ที่เกี่ยวข้อง ซึ่งค่าใช้จ่ายเหล่านี้อาจสูงถึงหลักล้านบาท

ประกันสุขภาพแบบเหมาจ่าย

ประกันสุขภาพแบบเหมาจ่ายเป็นรูปแบบประกันสุขภาพที่ได้รับความนิยมอย่างแพร่หลายในปัจจุบัน เนื่องจากให้ความคุ้มครองที่ครอบคลุมและยืดหยุ่นกว่าประกันสุขภาพแบบอื่นๆ ประกันสุขภาพแบบเหมาจ่ายจะคุ้มครองค่ารักษาพยาบาลตามจริงตามวงเงินที่ระบุไว้ในกรมธรรม์ ไม่ว่าจะเป็นค่าห้อง ค่าอาหาร ค่าแพทย์ ค่ายา หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล

วงเงินคุ้มครองสูงสุด

วงเงินคุ้มครองสูงสุดเป็นปัจจัยสำคัญที่ต้องพิจารณาเมื่อเลือกซื้อประกันสุขภาพ ยิ่งวงเงินคุ้มครองสูงเท่าไหร่ ก็ยิ่งให้ความคุ้มครองที่ครอบคลุมมากขึ้น โดยทั่วไปแล้ว ประกันสุขภาพแบบเหมาจ่ายจะมีวงเงินคุ้มครองสูงสุดตั้งแต่หลักแสนบาทไปจนถึงหลักสิบล้านบาท

เบี้ยประกันเริ่มต้น

เบี้ยประกันเริ่มต้นเป็นอีกหนึ่งปัจจัยที่ต้องพิจารณาเมื่อเลือกซื้อประกันสุขภาพ เบี้ยประกันจะแตกต่างกันไปขึ้นอยู่กับปัจจัยหลายอย่าง เช่น อายุ เพศ สุขภาพ และวงเงินคุ้มครองที่เลือก โดยทั่วไปแล้ว เบี้ยประกันจะสูงขึ้นตามอายุและวงเงินคุ้มครองที่เลือก

สถานการณ์ค่ารักษาพยาบาล

สถานการณ์ค่ารักษาพยาบาลในปัจจุบันมีความน่ากังวลใจมากขึ้นเรื่อยๆ ค่าใช้จ่ายในการรักษาพยาบาลที่สูงขึ้น ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินอย่างหลีกเลี่ยงไม่ได้

ค่ารักษาไส้ติ่งอักเสบเกือบล้านบาท

จากกรณีศึกษาที่กล่าวมาข้างต้น ค่ารักษาไส้ติ่งอักเสบอาจสูงถึงหลักแสนบาทได้ หากมีการผ่าตัดและต้องพักรักษาตัวในโรงพยาบาลเป็นเวลานาน

ค่ารักษาโรคมะเร็งลำไส้อาจสูงขึ้น

โรคมะเร็งลำไส้เป็นโรคร้ายแรงที่ต้องใช้ระยะเวลาในการรักษาที่ยาวนานและมีค่าใช้จ่ายสูงมาก ค่าใช้จ่ายในการรักษามะเร็งลำไส้อาจสูงถึงหลักล้านบาท ขึ้นอยู่กับระยะของโรคและวิธีการรักษาที่ใช้

ทางออก: ประกันสุขภาพ

เมื่อเผชิญกับสถานการณ์ค่ารักษาพยาบาลที่สูงขึ้น ประกันสุขภาพจึงเป็นทางออกที่สำคัญที่ช่วยลดภาระค่าใช้จ่ายเหล่านี้

ประกันสุขภาพแบบเหมาจ่าย

ประกันสุขภาพแบบเหมาจ่ายเป็นรูปแบบประกันสุขภาพที่ได้รับความนิยมอย่างแพร่หลายในปัจจุบัน เนื่องจากให้ความคุ้มครองที่ครอบคลุมและยืดหยุ่นกว่าประกันสุขภาพแบบอื่นๆ ประกันสุขภาพแบบเหมาจ่ายจะคุ้มครองค่ารักษาพยาบาลตามจริงตามวงเงินที่ระบุไว้ในกรมธรรม์

วงเงินคุ้มครองสูงสุด 15-30 ล้านบาท

ประกันสุขภาพแบบเหมาจ่ายบางประเภทมีวงเงินคุ้มครองสูงสุดถึง 15-30 ล้านบาท ซึ่งเพียงพอต่อการรักษาโรคร้ายแรงต่างๆ

เบี้ยประกันเริ่มต้น

เบี้ยประกันเริ่มต้นสำหรับประกันสุขภาพแบบเหมาจ่ายจะแตกต่างกันไปขึ้นอยู่กับปัจจัยหลายอย่าง เช่น อายุ เพศ สุขภาพ และวงเงินคุ้มครองที่เลือก

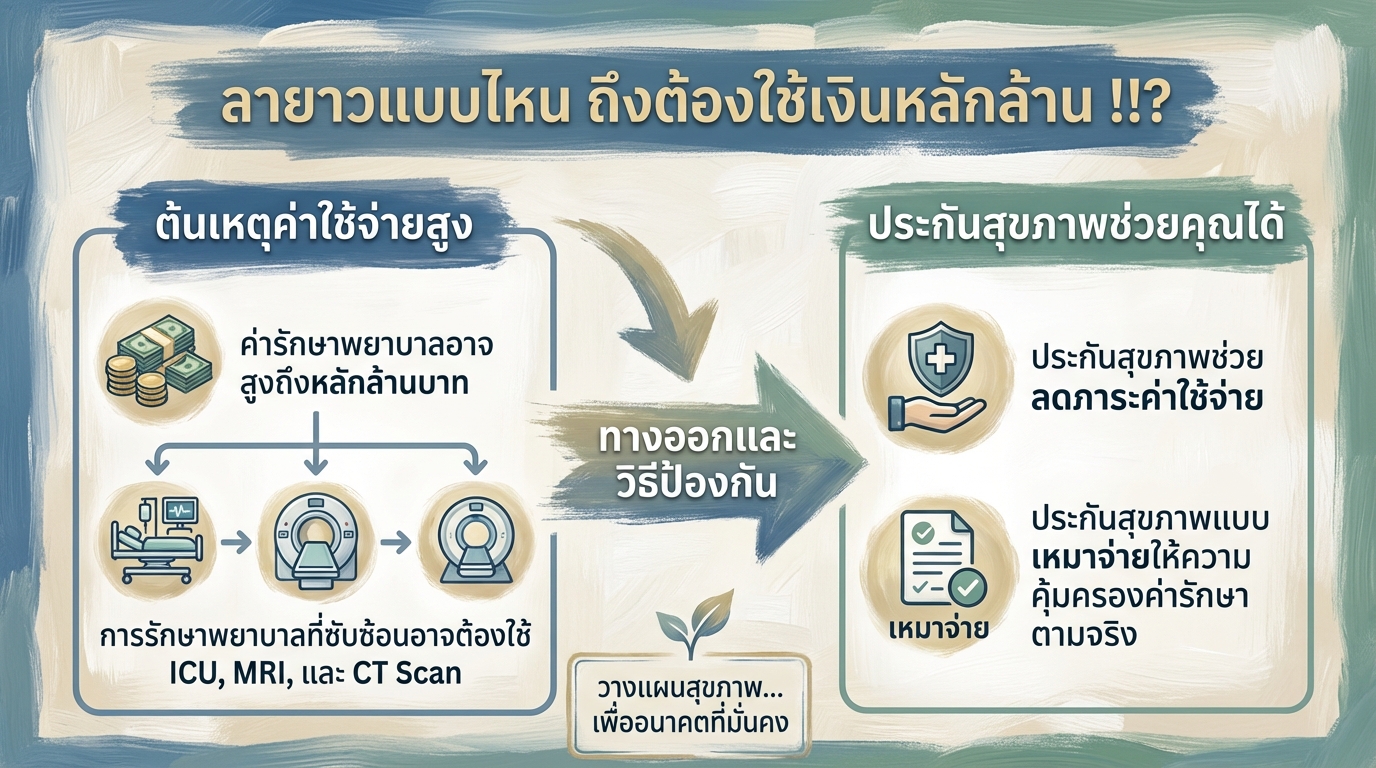

- ค่ารักษาพยาบาลอาจสูงถึงหลักล้านบาท

- การรักษาพยาบาลที่ซับซ้อนอาจต้องใช้ ICU, MRI, และ CT Scan

- ประกันสุขภาพช่วยลดภาระค่าใช้จ่าย

- ประกันสุขภาพแบบเหมาจ่ายให้ความคุ้มครองค่ารักษาตามจริง

- วงเงินคุ้มครองสูงสุดอาจถึง 30 ล้านบาท

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น