หมวดหมู่: การวางแผนการเงิน

-

กลยุทธ์การลงทุน: จัดสรรสินทรัพย์ & บริหารความเสี่ยงอย่างมืออาชีพ

เจาะลึกกลยุทธ์การลงทุน การจัดสรรสินทรัพย์ (Asset Alloca…

-

อิสรภาพทางการเงิน: ถอดรหัสการบริหารเวลา, การลงทุน และสุขภาพจิต

เจาะลึกบทวิเคราะห์จากผู้เชี่ยวชาญถึงเส้นทางสู่อิสรภาพทา…

-

วิธีการใช้ Stop Order ควบคุมความเสี่ยง TFEX | แกะกราฟกับกุ๊ก

วิธีการใช้ Stop Order เพื่อควบคุมความเสี่ยงในการเทรด TF…

-

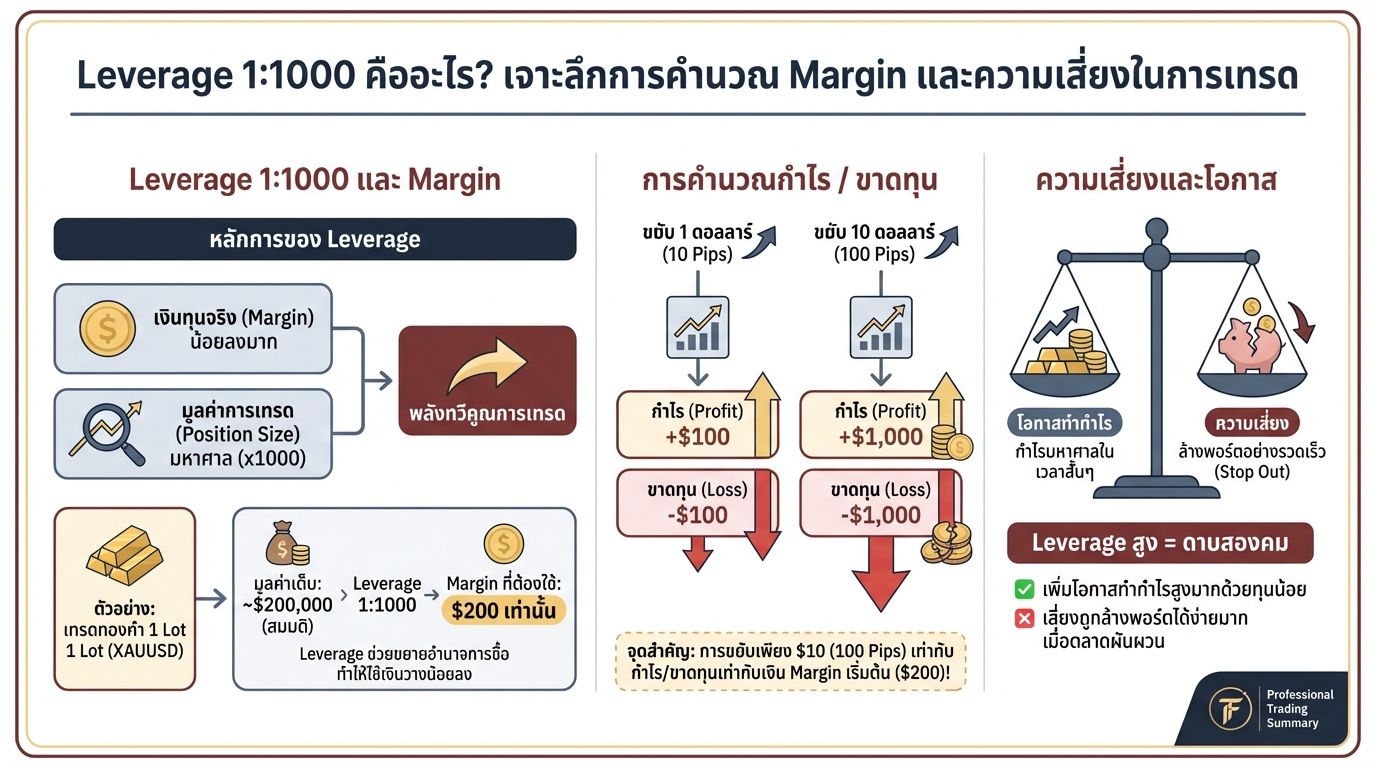

Leverage 1:1000 ดียังไง? คำนวณ Margin & ความเสี่ยงเทรด

Leverage 1:1000 คืออะไร? เจาะลึกการคำนวณ Margin และความ…

-

จากล้างพอร์ตซ้ำซาก สู่กำไร 107,000 USD: ปลดล็อก Mindset เทรดทอง

จากล้างพอร์ตซ้ำซาก สู่กำไร 107,000 USD ใน 1 เดือน: ปลดล…

-

![วัยกลางคน เงินหรือสุขภาพพังสุด? เจาะลึก Midlife United [EP.1]](https://kanngongkanngoen.com/wp-content/uploads/2025/12/YT_5I6yqhIVQH0_wai-klang-khon-ngern-rue-sukkhaphap-phang-sut-kap-ck-tai-to-podcast-midlife-unit.jpg)

วัยกลางคน เงินหรือสุขภาพพังสุด? เจาะลึก Midlife United [EP.1]

วัยกลางคน “เงิน” หรือ “สุขภาพ” …

-

เจาะลึกเส้นทาง Full-Time Trader: Mindset พลิกชีวิตสู่เทรดเดอร์อาชีพ

เจาะลึกเส้นทาง Full-Time Trader: เล่า Mindset พลิกชีวิต…

-

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เส…

-

วางแผนค่าเทอมลูก: กองทุน+ประกัน ลูกเรียนจบแน่!

วางแผนการเงินค่าเทอมลูก: กองทุน+ประกัน ช่วยให้ลูกเรียนจ…

-

หมอญี่ปุ่นแนะฟ้าทะลายโจร: ช่วยอะไรผู้สูงวัยได้อีก? | สูงวัย ใกล้หมอ

หมอญี่ปุ่นแนะ : ฟ้าทะลายโจร — นอกจากแก้หวัดยังช่วยอะไรผ…