หมวดหมู่: การวางแผนการเงิน

-

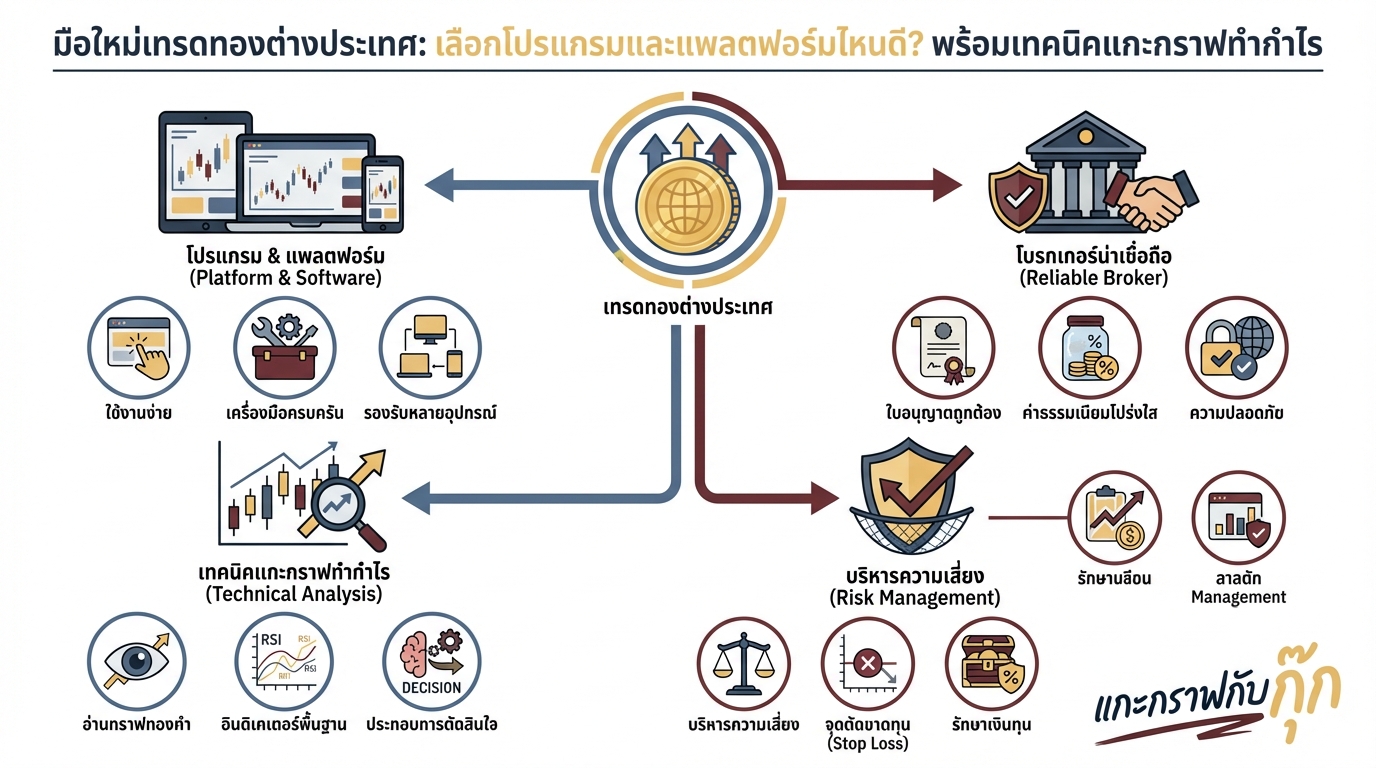

คู่มือเทรดทองออนไลน์: เลือกแพลตฟอร์ม, วิเคราะห์, บริหารความเสี่ยง

เจาะลึกการลงทุนทองคำต่างประเทศสำหรับมือใหม่และนักลงทุนท…

-

efin StockPickUp: คู่มือตั้งค่ากราฟและวิเคราะห์หุ้นสำหรับมือใหม่

เจาะลึกการตั้งค่ากราฟ efin StockPickUp พร้อมเทคนิควิเคร…

-

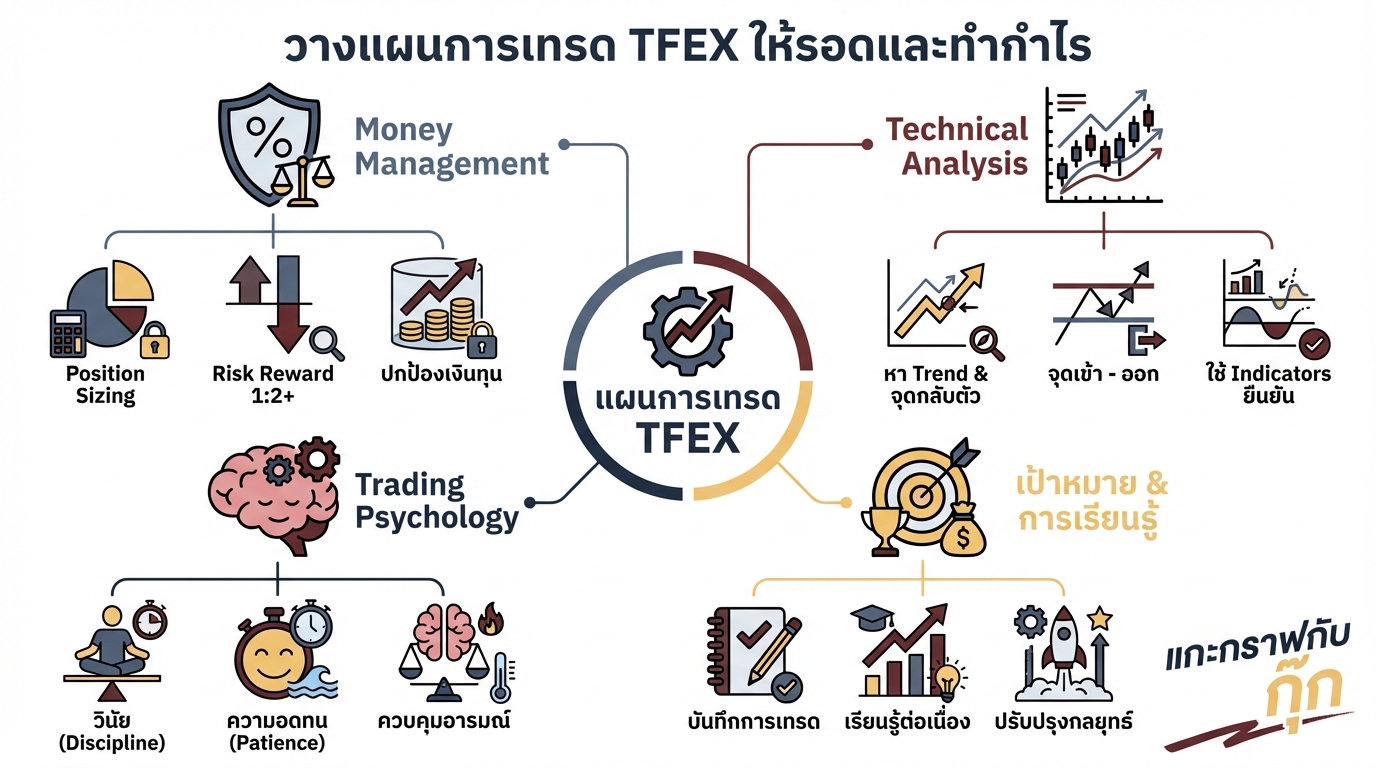

กลยุทธ์ TFEX: บริหารความเสี่ยงและจิตวิทยา สู่ความสำเร็จ

เจาะลึกกลยุทธ์ TFEX ครบวงจร ตั้งแต่การวางแผน, Technical…

-

อาชีพเทรดเดอร์มืออาชีพ: เจาะลึกกลยุทธ์ จิตวิทยา บริหารความเสี่ยง

ค้นพบแก่นแท้ของอาชีพเทรดเดอร์มืออาชีพ ตั้งแต่กลยุทธ์การ…

-

-

กลยุทธ์เทรดคนทำงาน: สร้างพอร์ตแกร่ง แม้มีเวลาน้อย

เจาะลึกกลยุทธ์เทรดสำหรับคนทำงานจากผู้เชี่ยวชาญ ทั้งการบ…

-

คู่มือลงทุนมือใหม่: จัดพอร์ต ลดความเสี่ยง สร้างผลตอบแทนยั่งยืน

เจาะลึกกลยุทธ์ลงทุนสำหรับมือใหม่ ถอดบทเรียนจากผู้เชี่ยว…

-

มือใหม่ลงทุน: ถอดบทเรียนจากประสบการณ์ สู่กลยุทธ์ทำกำไร

เจาะลึกโลกการลงทุนสำหรับมือใหม่ เรียนรู้ความเสี่ยง กลยุ…

-

ถอดรหัสเส้นทางเทรดเดอร์มืออาชีพ: กลยุทธ์ บริหารความเสี่ยง จิตวิทยา

เจาะลึกกลยุทธ์การเทรด การบริหารความเสี่ยง และจิตวิทยากา…

-

จิตวิทยาการเทรด: สร้าง Mindset นักเทรดมืออาชีพเพื่อความสำเร็จ

เจาะลึกจิตวิทยาการเทรดและ Mindset ที่สำคัญสำหรับเทรดเดอ…