เงินปันผล ต้องยื่นภาษีไหม? เครดิตภาษีเงินปันผล คืออะไร? ถูกหักภาษีไว้แล้วจบเลยได้หรือเปล่า ?

การลงทุนในหุ้นและกองทุนรวมเป็นที่นิยมมากขึ้นเรื่อยๆ หลายคนจึงมีคำถามเกี่ยวกับการจัดการภาษีเงินได้ที่เกิดจากเงินปันผล หนึ่งในคำถามยอดฮิตคือ “เงินปันผล ต้องยื่นภาษีไหม?” และ “เครดิตภาษีเงินปันผล คืออะไร?” บทความนี้จะพาไปทำความเข้าใจเรื่องภาษีเงินปันผลอย่างละเอียด ตั้งแต่พื้นฐานไปจนถึงวิธีการคำนวณและข้อควรพิจารณาในการใช้สิทธิเครดิตภาษีเงินปันผล เพื่อให้คุณสามารถวางแผนภาษีได้อย่างมีประสิทธิภาพสูงสุด

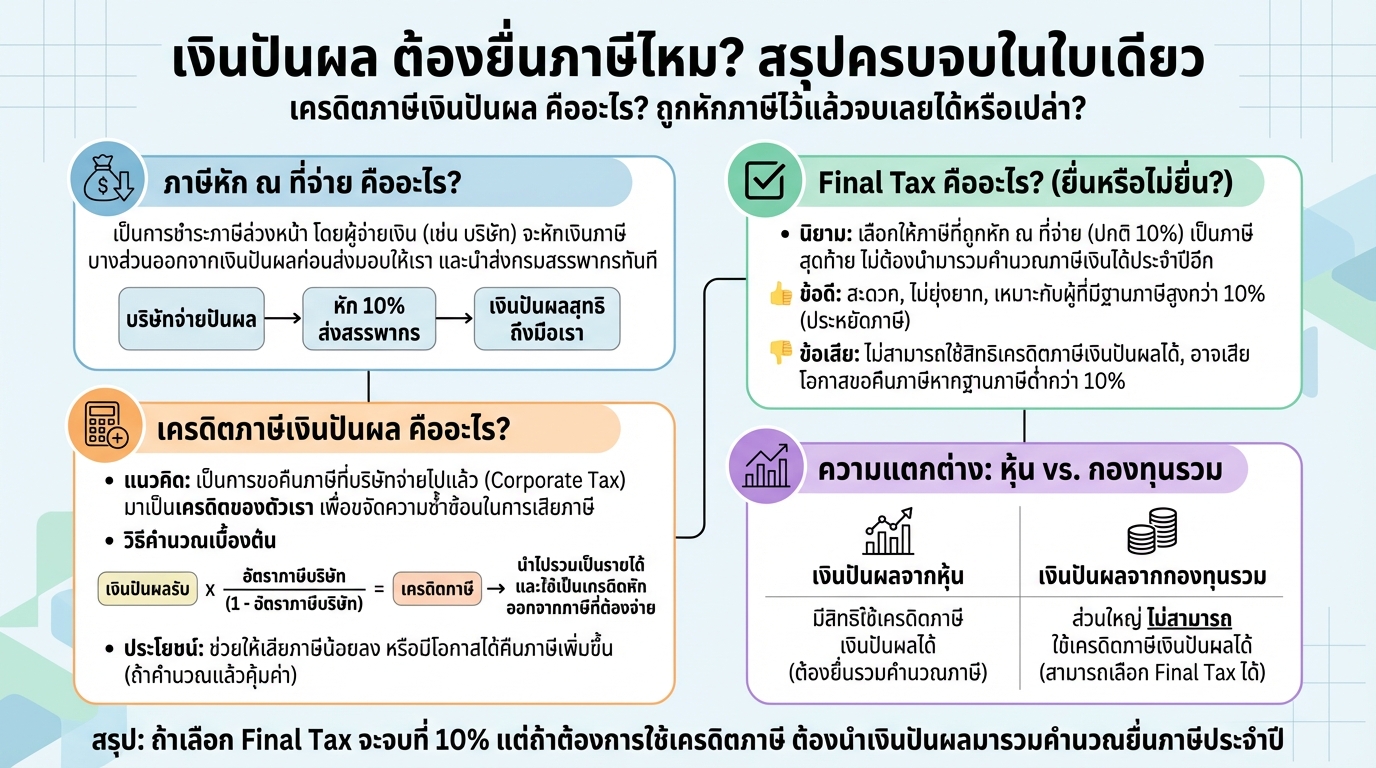

ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร?

ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร?

Final Tax คืออะไร?

Final Tax คืออะไร?

เครดิตภาษีเงินปันผล คืออะไร?

เครดิตภาษีเงินปันผล คืออะไร?

เงินปันผลจากหุ้นและกองทุนรวม: ประเภทเงินได้

เงินปันผลจากหุ้นและกองทุนรวม: ประเภทเงินได้

วิธีคำนวณเครดิตภาษีเงินปันผล

วิธีคำนวณเครดิตภาษีเงินปันผล

ตัวอย่างการคำนวณเครดิตภาษีเงินปันผล

ตัวอย่างการคำนวณเครดิตภาษีเงินปันผล

สรุป: ควรใช้สิทธิเครดิตภาษีเงินปันผลหรือไม่?

สรุป: ควรใช้สิทธิเครดิตภาษีเงินปันผลหรือไม่?

ความหมายของภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร

ข้อดีและข้อเสียของ Final Tax

Final Tax คืออะไรและมีข้อดีข้อเสียอย่างไร

Final Tax ที่เกี่ยวข้องกับดอกเบี้ยและเงินปันผล

Final Tax ที่เกี่ยวข้องกับดอกเบี้ยและเงินปันผล

เงินได้ประเภท 40(4)(ก) และ 40(4)(ข)

เงินได้ประเภท 40(4)(ก) และ 40(4)(ข)

เงินปันผลจากกองทุนรวม

เงินปันผลจากกองทุนรวม

สูตรคำนวณเครดิตภาษีเงินปันผล

สูตรคำนวณเครดิตภาษีเงินปันผล

การใช้สิทธิเครดิตภาษีเงินปันผลสำหรับเงินปันผลจากหุ้น

การใช้สิทธิเครดิตภาษีเงินปันผลสำหรับเงินปันผลจากหุ้น

ข้อควรระวัง: เงินปันผลจากกองทุนรวม

ข้อควรระวัง: เงินปันผลจากกองทุนรวม

- ภาษีเงินได้หัก ณ ที่จ่ายคืออะไร

- Final Tax คืออะไรและมีข้อดีข้อเสียอย่างไร

- เครดิตภาษีเงินปันผลคืออะไร

- ความแตกต่างระหว่างเงินปันผลจากหุ้นและกองทุนรวม

- วิธีคำนวณเครดิตภาษีเงินปันผล

- ตัวอย่างการคำนวณเพื่อเปรียบเทียบการใช้สิทธิ

- ข้อควรพิจารณาในการใช้สิทธิเครดิตภาษีเงินปันผล

ความเข้าใจพื้นฐานเกี่ยวกับภาษี

ภาษีเงินได้หัก ณ ที่จ่าย: หลักการและข้อควรระวัง

ภาษีเงินได้หัก ณ ที่จ่ายเป็นระบบที่เกี่ยวข้องกับการจ่ายเงินได้บางประเภท โดยผู้จ่ายเงินมีหน้าที่หักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากร ส่วนผู้รับเงินจะได้รับเงินไม่เต็มจำนวนเนื่องจากถูกหักภาษีไว้แล้ว ผู้รับเงินต้องมีหลักฐานการถูกหักภาษี ณ ที่จ่าย (หนังสือรับรองการหักภาษี ณ ที่จ่าย) แม้จะถูกหักภาษีไว้แล้ว แต่ผู้รับเงินยังมีหน้าที่ต้องนำเงินได้ดังกล่าวมารวมคำนวณภาษีอีกครั้ง

หากคำนวณแล้วมีภาษีที่ต้องชำระเพิ่มเติม ให้นำภาษีหัก ณ ที่จ่ายที่ถูกหักไว้มาหักออกจากภาษีที่ต้องชำระจริง หากภาษีหัก ณ ที่จ่ายมีจำนวนมากกว่าภาษีที่ต้องชำระ จะได้รับเงินภาษีคืน

Final Tax: ทางเลือกในการจัดการภาษี

Final Tax เป็นทางเลือกที่ผู้มีเงินได้สามารถเลือกได้ว่าจะนำเงินได้บางประเภทไปรวมคำนวณภาษี หรือจะเลือกให้ภาษีที่ถูกหัก ณ ที่จ่ายนั้นเป็นอันสิ้นสุด (Final Tax) ซึ่งหมายความว่าจะไม่ต้องนำเงินได้นั้นไปรวมคำนวณภาษีอีก

Final Tax ในกรณีดอกเบี้ยและเงินปันผล

ในชีวิตประจำวัน Final Tax มักเกี่ยวข้องกับดอกเบี้ยและเงินปันผล ดอกเบี้ยจะถูกหักภาษี ณ ที่จ่ายในอัตรา 15% ส่วนเงินปันผลจะถูกหักภาษี ณ ที่จ่ายในอัตรา 10% ผู้มีเงินได้สามารถเลือกได้ว่าจะใช้สิทธิ Final Tax หรือจะนำไปรวมคำนวณภาษี

เครดิตภาษีเงินปันผล: คืออะไร?

หลักการของเครดิตภาษีเงินปันผล

เครดิตภาษีเงินปันผล คือ กลไกที่ช่วยลดภาระภาษีสำหรับผู้ถือหุ้น โดยมีหลักการคือ เมื่อบริษัทจ่ายเงินปันผลให้ผู้ถือหุ้น บริษัทได้เสียภาษีเงินได้นิติบุคคลไปแล้ว ผู้ถือหุ้นซึ่งเป็นบุคคลธรรมดาจะได้รับเครดิตภาษีเงินปันผล ซึ่งสามารถนำไปใช้ในการคำนวณภาษีเงินได้บุคคลธรรมดาได้

ความแตกต่างระหว่างเงินปันผลจากหุ้นและกองทุนรวม

ในปัจจุบัน เงินปันผลจากหุ้นและกองทุนรวมถือเป็นเงินได้ประเภทเดียวกัน (มาตรา 40(4)(ข)) ซึ่งหมายความว่ามีการปฏิบัติทางภาษีที่คล้ายคลึงกัน อย่างไรก็ตาม มีข้อควรระวังเกี่ยวกับเงินปันผลจากกองทุนรวมบางประเภท เช่น กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) ที่อาจได้รับยกเว้นภาษี

สูตรการคำนวณเครดิตภาษีเงินปันผล

สูตรการคำนวณเครดิตภาษีเงินปันผลคำนวณได้จาก: เงินปันผล x (อัตราภาษีเงินได้นิติบุคคล / (100 – อัตราภาษีเงินได้นิติบุคคล))

ตัวอย่างการคำนวณและเปรียบเทียบ

ตัวอย่างการคำนวณภาษีโดยใช้เครดิตภาษีเงินปันผล

สมมติบริษัทมีกำไร 100 บาท เสียภาษี 20% เท่ากับ 20 บาท กำไรหลังหักภาษี 80 บาท บริษัทจ่ายเงินปันผล 80 บาทให้ผู้ถือหุ้น ซึ่งถูกหักภาษี ณ ที่จ่าย 10% เท่ากับ 8 บาท ผู้ถือหุ้นได้รับเงิน 72 บาท

หากผู้ถือหุ้นเลือกที่จะนำเงินปันผลไปรวมคำนวณภาษี จะต้องนำเงินปันผล 80 บาท มารวมคำนวณภาษี

หากผู้ถือหุ้นมีรายได้อื่นๆ และต้องเสียภาษีในอัตรา 10% จะคำนวณภาษีดังนี้

ภาษีที่ต้องจ่าย = (80 บาท x 10%) – เครดิตภาษีเงินปันผล

เครดิตภาษีเงินปันผล = 80 บาท x (20 / (100-20)) = 20 บาท

ภาษีที่ต้องจ่าย = 8 บาท – 20 บาท = -12 บาท (ได้รับเงินคืน 12 บาท)

เปรียบเทียบผลลัพธ์: ยอมให้หัก ณ ที่จ่าย vs. ใช้สิทธิเครดิตภาษี

การเปรียบเทียบผลลัพธ์ระหว่างการยอมให้หัก ณ ที่จ่าย (Final Tax) กับการใช้สิทธิเครดิตภาษีเงินปันผลขึ้นอยู่กับอัตราภาษีเงินได้บุคคลธรรมดาของผู้ถือหุ้น หากผู้ถือหุ้นมีอัตราภาษีสูง การใช้สิทธิเครดิตภาษีเงินปันผลอาจช่วยลดภาระภาษีได้มากกว่า

ข้อดีของการใช้สิทธิเครดิตภาษีเงินปันผล

ข้อดีของการใช้สิทธิเครดิตภาษีเงินปันผลคือ ช่วยลดภาระภาษีสำหรับผู้ถือหุ้น โดยเฉพาะผู้ที่มีอัตราภาษีเงินได้บุคคลธรรมดาในอัตราที่สูงกว่าอัตราภาษีเงินได้นิติบุคคลของบริษัท

สรุปและข้อควรจำ

เมื่อไหร่ควรใช้สิทธิเครดิตภาษีเงินปันผล

ควรใช้สิทธิเครดิตภาษีเงินปันผลเมื่ออัตราภาษีเงินได้บุคคลธรรมดาของผู้ถือหุ้นสูงกว่าอัตราภาษีเงินได้นิติบุคคลของบริษัท หรือเมื่อต้องการลดภาระภาษีให้ได้มากที่สุด

ข้อควรระวัง: เงินปันผลจากกองทุนรวม

เงินปันผลจากกองทุนรวมบางประเภท เช่น กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) อาจได้รับยกเว้นภาษี ดังนั้น ควรตรวจสอบประเภทของกองทุนรวมก่อนตัดสินใจใช้สิทธิเครดิตภาษีเงินปันผล

แหล่งข้อมูลเพิ่มเติม

ศึกษาข้อมูลเพิ่มเติมเกี่ยวกับภาษีเงินปันผลและเครดิตภาษีเงินปันผลได้จากกรมสรรพากร เว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทย และผู้เชี่ยวชาญด้านภาษี

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

Leave a Reply