ป้ายกำกับ: การวางแผนการเงิน

-

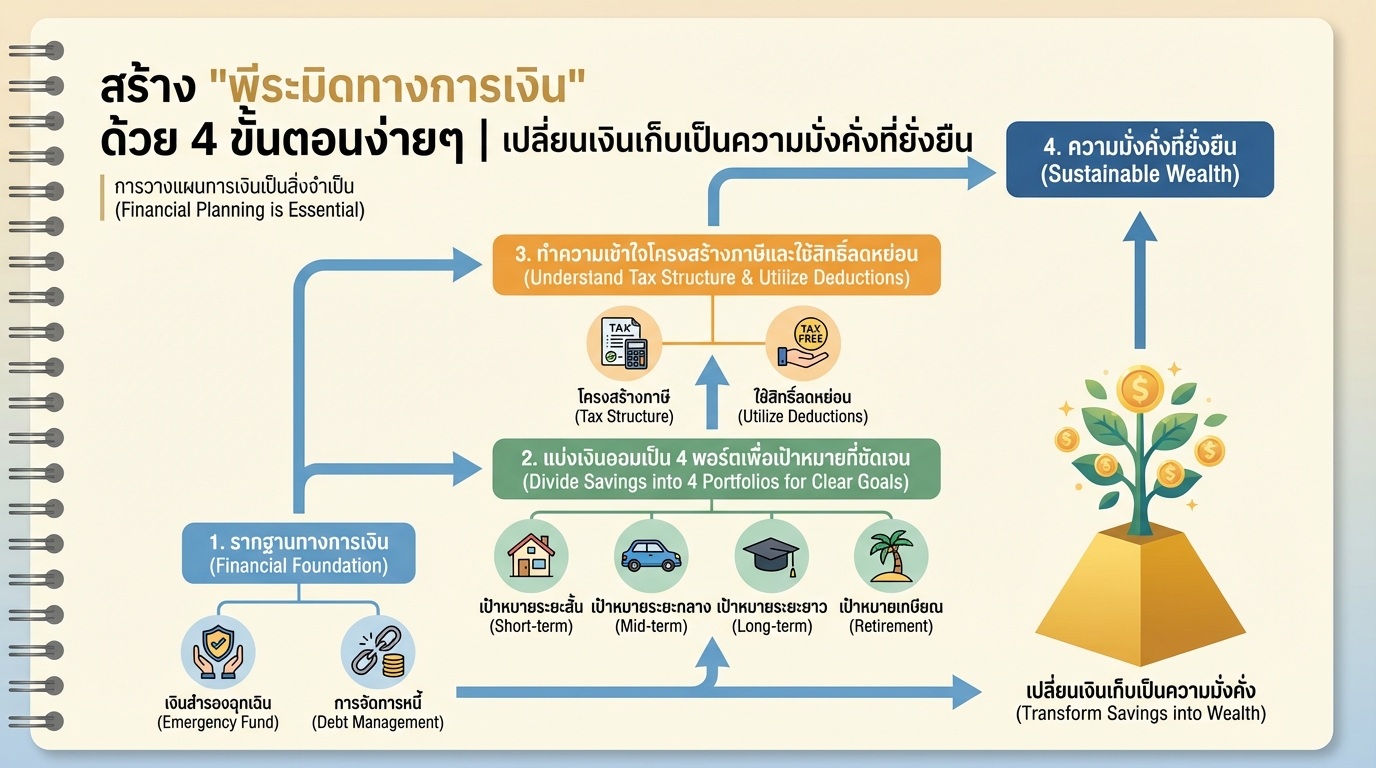

สร้างพีระมิดทางการเงิน: 4 ขั้นตอนสู่ความมั่งคั่งที่ยั่งยืน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่า…

-

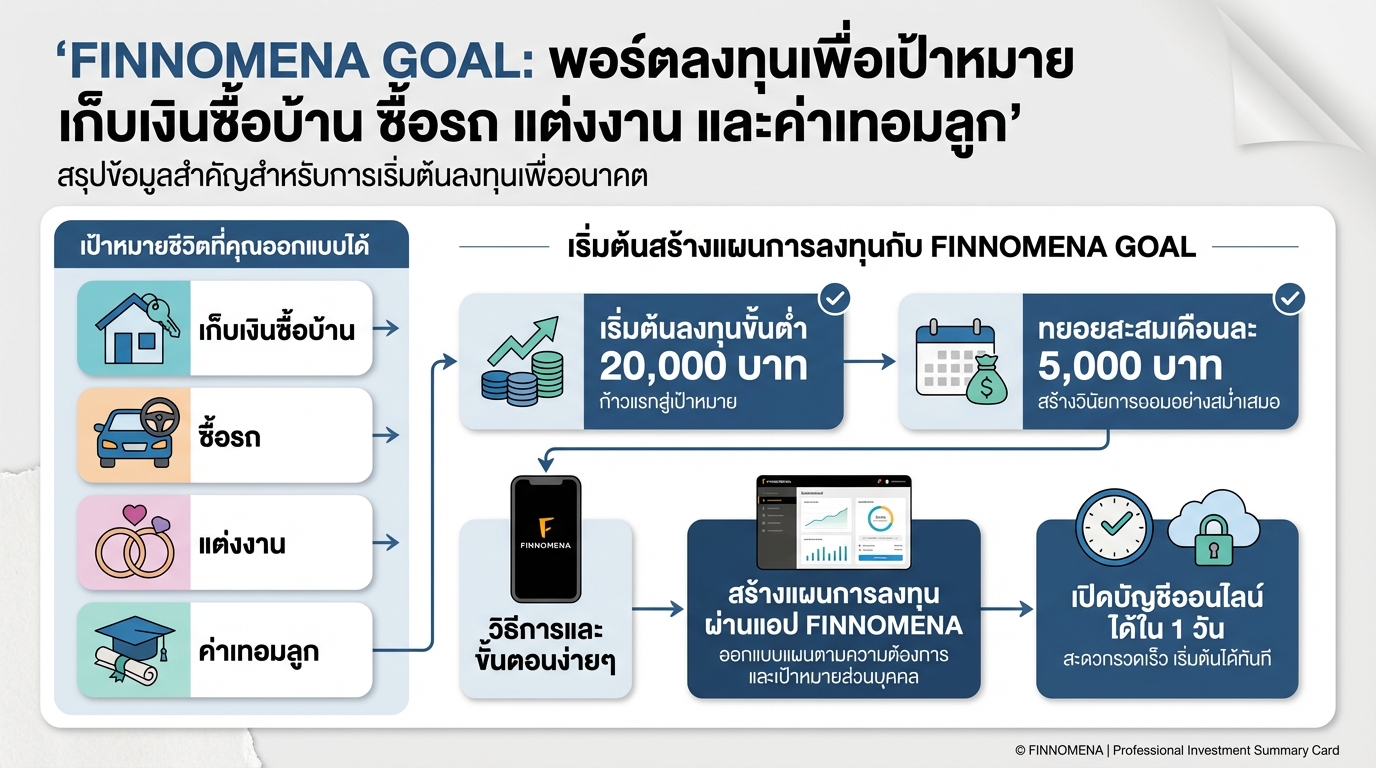

FINNOMENA GOAL: พอร์ตลงทุนเพื่อเป้าหมาย ซื้อบ้าน รถ แต่งงาน

FINNOMENA GOAL: พอร์ตลงทุนเพื่อเป้าหมาย เก็บเงินซื้อบ้า…

-

อย่างพีค! โบนัสก้อนใหญ่ ทำเอาชีวิตพลิก พร้อมทุกเกมพลิก

อย่างพีค! โบนัสก้อนใหญ่ ทำเอาชีวิตพลิก #พร้อมทุกเกมพลิก…

-

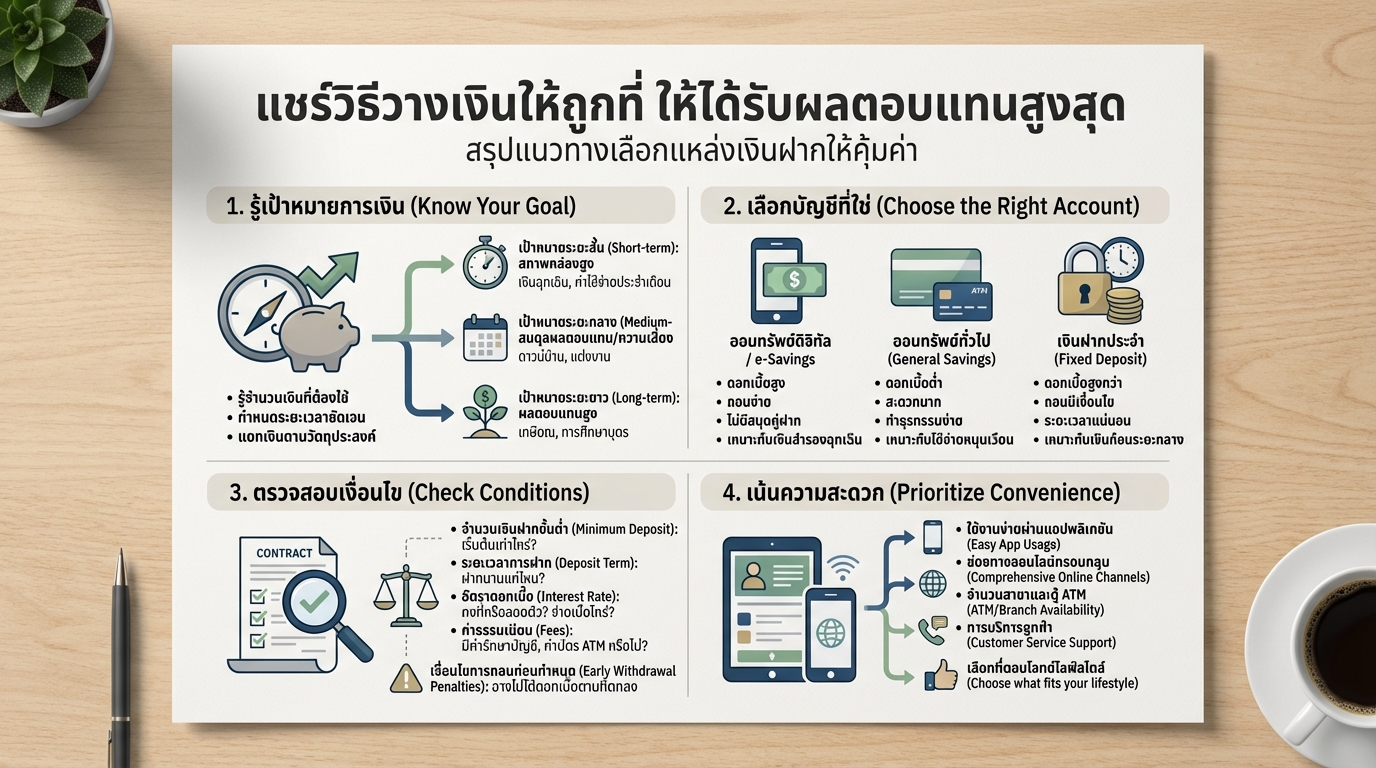

แชร์วิธีวางเงินให้ถูกที่ รับผลตอบแทนสูงสุด ฉบับมือใหม่

แชร์วิธีวางเงินให้ถูกที่ ให้ได้รับผลตอบแทนสูงสุด การมีเ…

-

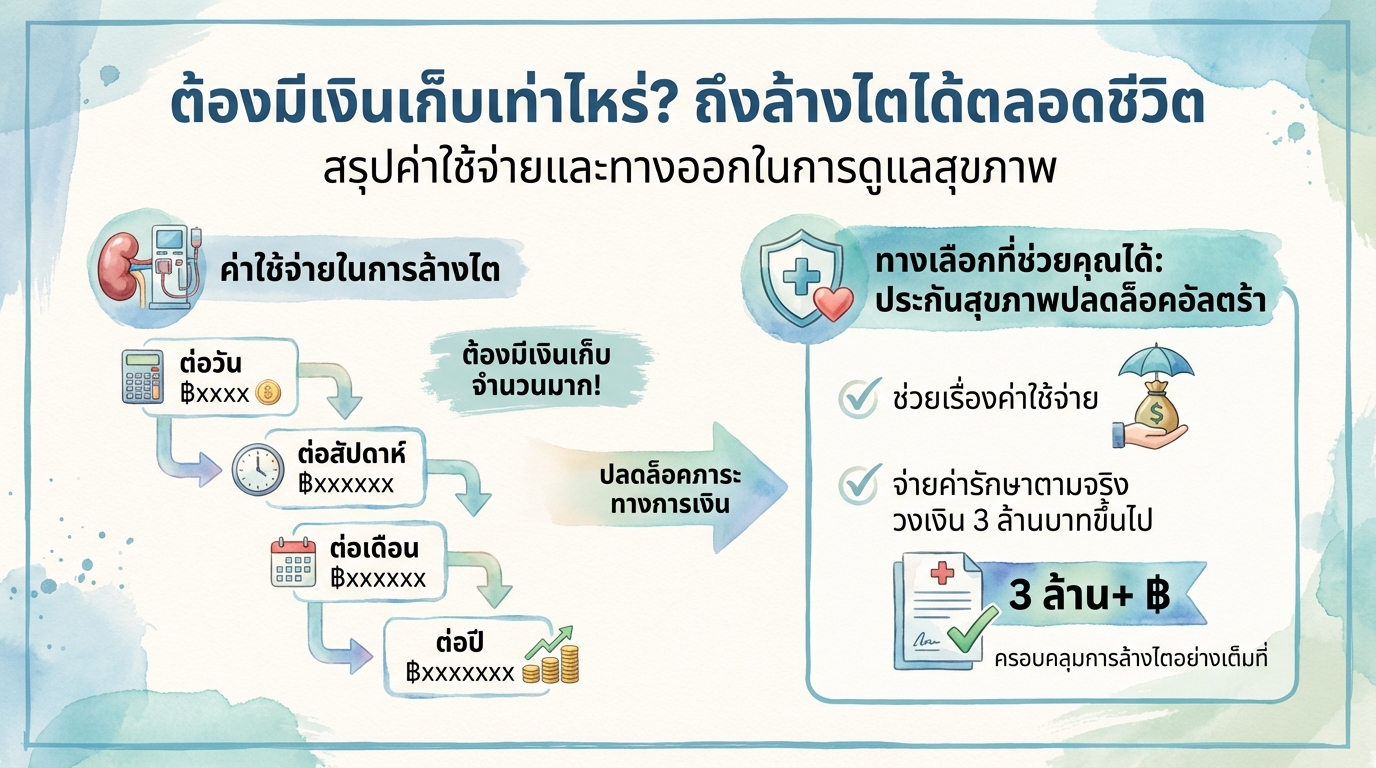

ต้องมีเงินเก็บเท่าไหร่? ล้างไตตลอดชีวิต: ค่าใช้จ่ายและประกันสุขภาพ

ต้องมีเงินเก็บเท่าไหร่? ถึงล้างไตได้ตลอดชีวิต การล้างไต…

-

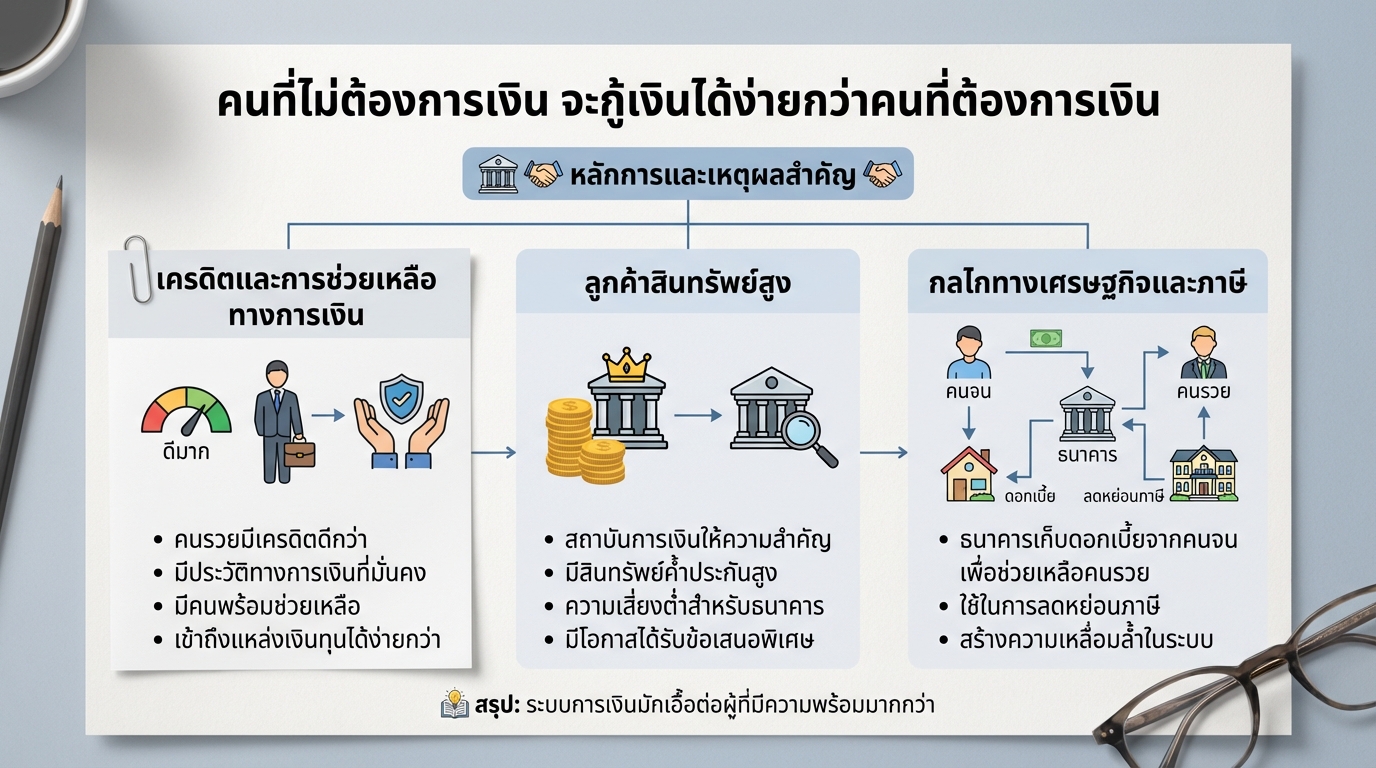

คนที่ไม่ต้องการเงินกู้เงินง่ายกว่า? ความจริงเบื้องหลังการเงิน

คนที่ไม่ต้องการเงินจะกู้เงินได้ง่ายกว่าคนที่ต้องการเงิน…

-

เบิกเนตรการเงินขั้นสูง: ทางลัดสู่ความรวยตลอดชีวิต #ยีราฟพารวย

เบิกเนตรการเงินขั้นสูงจนลงทุนรวยไปทั้งชีวิต การเงินเป็น…

-

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถ…

-

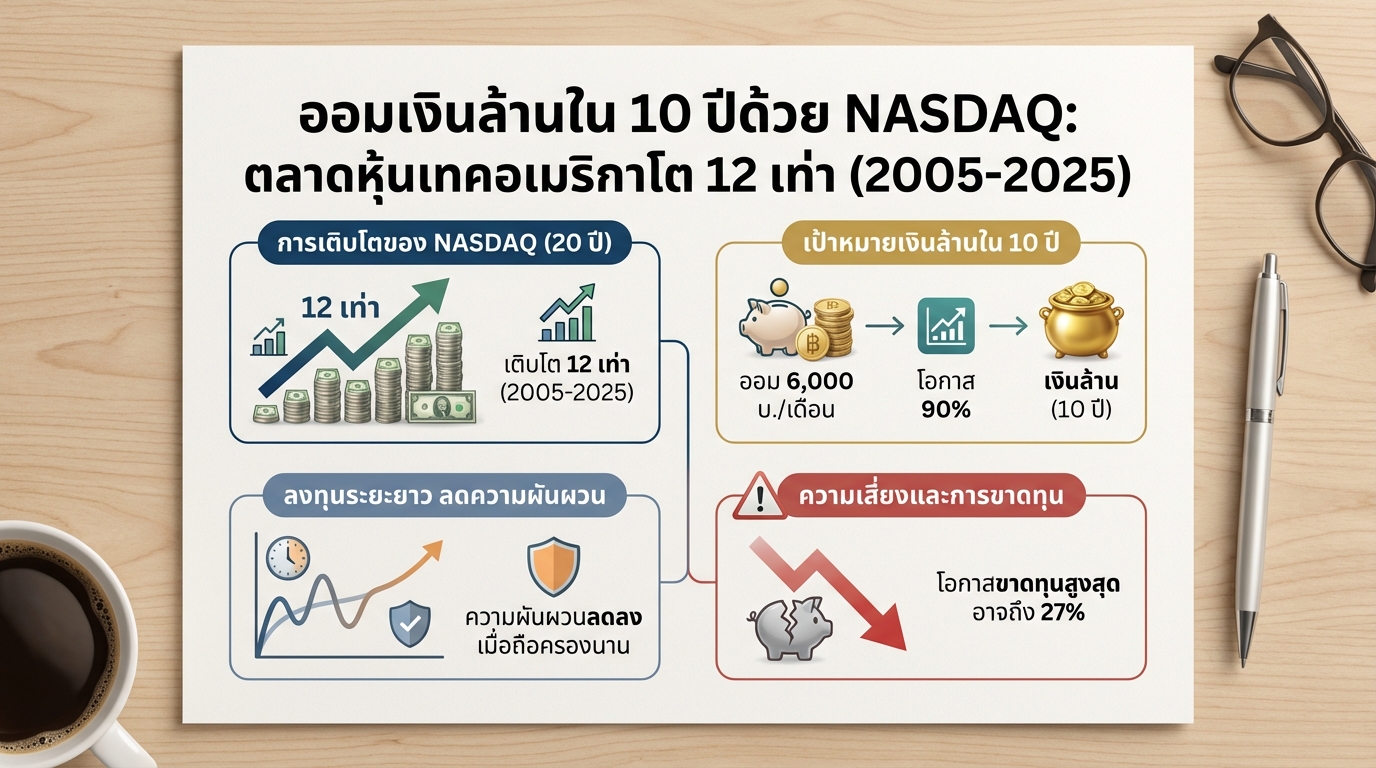

ออมเงินล้านใน 10 ปีด้วย NASDAQ: ตลาดหุ้นเทคอเมริกา

ออมเงินล้านใน 10 ปีด้วย NASDAQ: ตลาดหุ้นเทคอเมริกาโต 12…

-

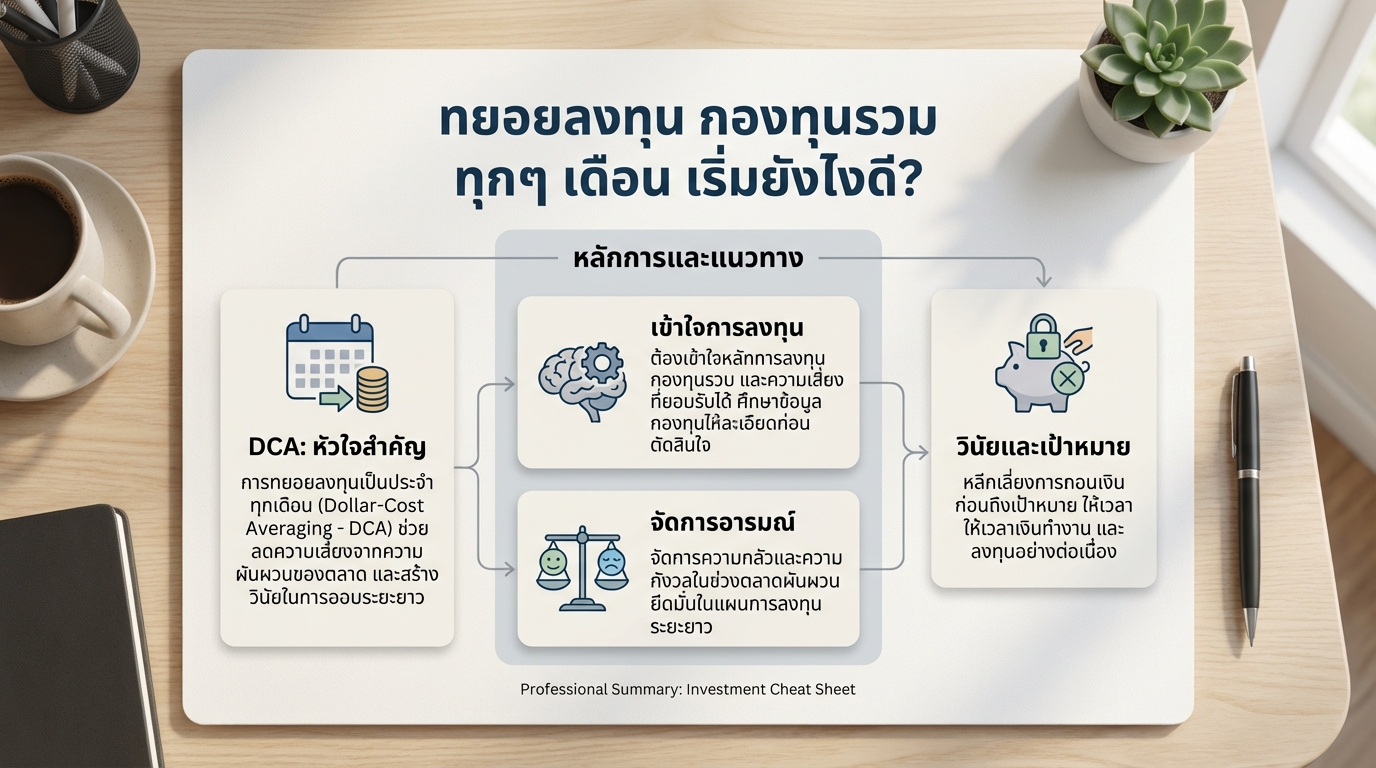

ทยอยลงทุน กองทุนรวม ทุกเดือน เริ่มยังไงดี? พร้อมวิธี DCA ฉบับมือใหม่

ทยอยลงทุน กองทุนรวม ทุกๆ เดือน เริ่มยังไงดี? หลายคนที่ส…