ป้ายกำกับ: กฎเหล็กการลงทุน

-

ซีรี่ย์เบิกเนตรระบบการเงินโลก ยีราฟพารวย | ApexWealthOfficial

ซีรี่ย์เบิกเนตรระบบการเงินโลก ยีราฟพารวย ซีรี่ย์เบิกเนต…

-

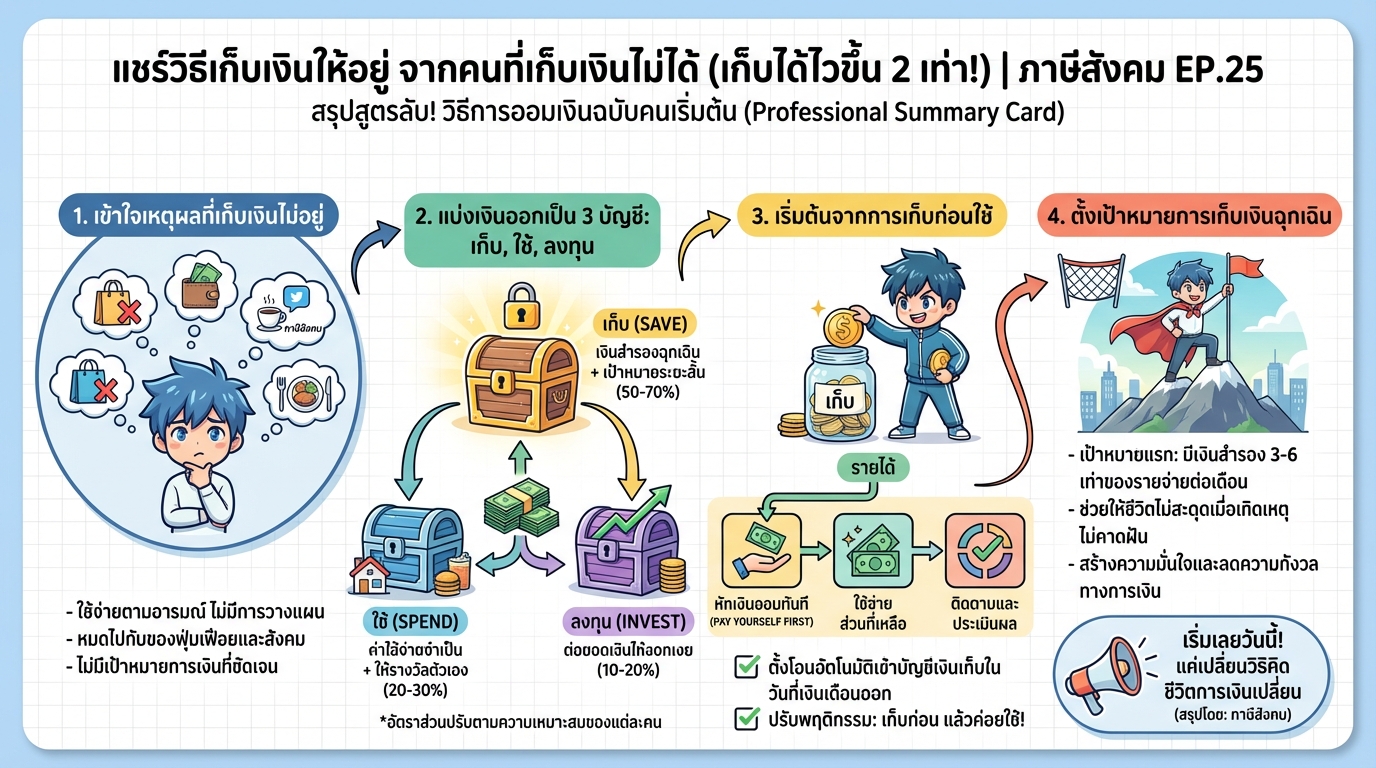

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ | ภาษีสังคม EP.25

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ (เก็บได้…

-

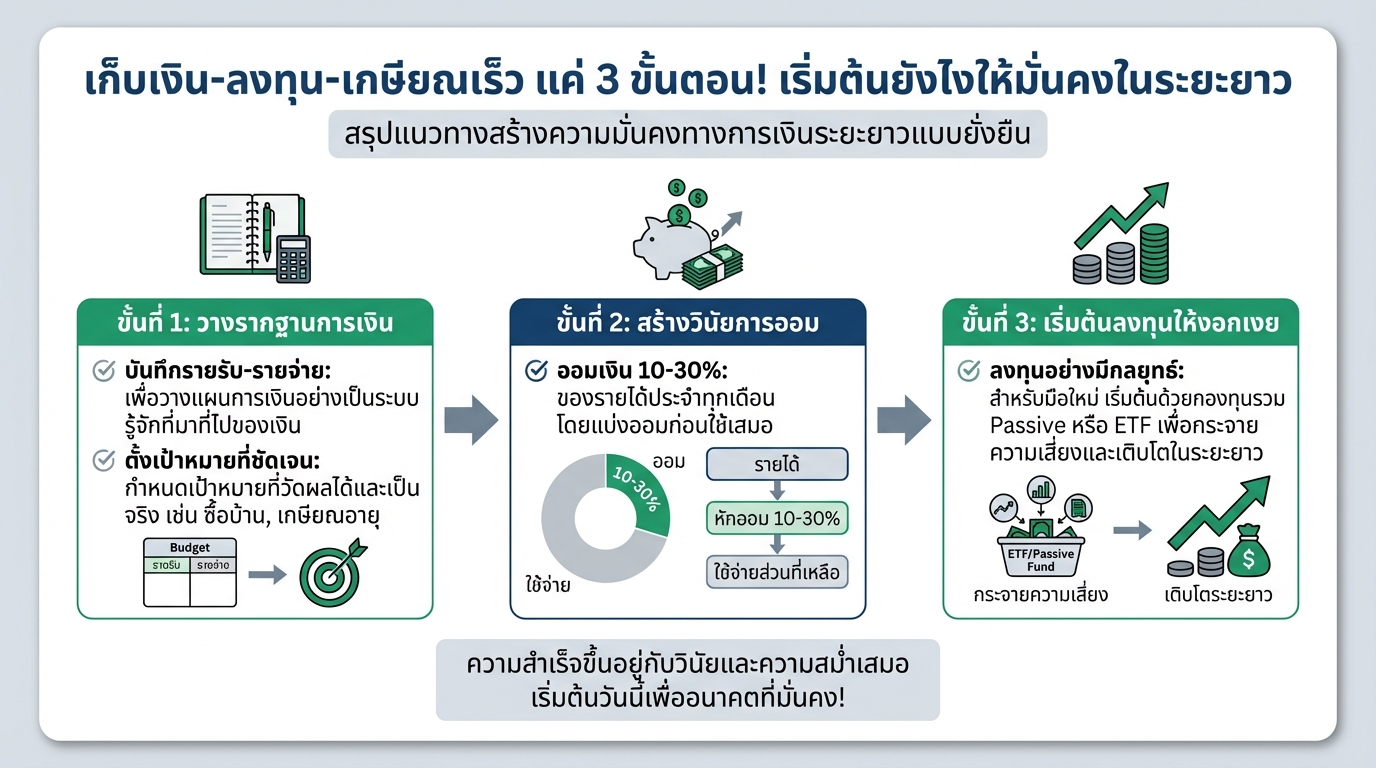

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงใ…

-

![รีวิว! ซื้อกองทุนเดือนละ 500 บาท 3 ปี กำไร 10% | [X]Clusive EP.4](https://kanngongkanngoen.com/wp-content/uploads/2025/11/YT_35hcX8-ZIsc_ri-wi-su-ko-ng-thun-deuan-la-500-baht-3-pi-kamrai-10-persent.jpg)

รีวิว! ซื้อกองทุนเดือนละ 500 บาท 3 ปี กำไร 10% | [X]Clusive EP.4

รีวิว! ซื้อกองทุนเดือนละ 500 บาท ผ่านมา 3 ปี กำไร 10% ม…

-

-

ถ้านี่คือช่วงสุดท้ายของชีวิต คุณจะเลือกทางไหน?

ถ้านี่คือช่วงสุดท้ายของชีวิต และโชคดีที่คุณได้เลือก คุณ…

-

ลงทุนหลักหมื่นได้คืนหลักล้าน ไม่อยากพลาด! ประกันสุขภาพ Double Care

ลงทุนหลักหมื่นได้คืนหลักล้าน ไม่อยากพลาดต้องดู! การลงทุ…

-

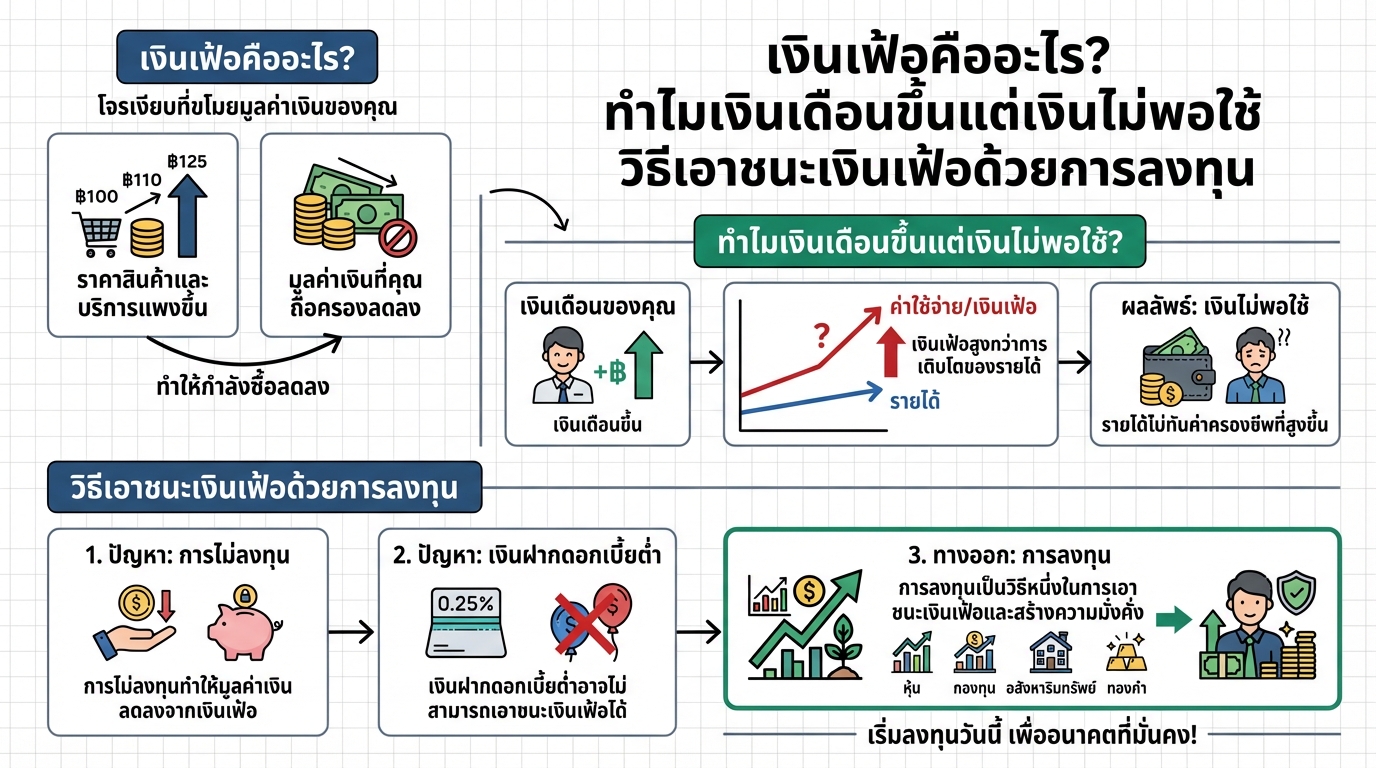

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่เงินไม่พอใช้? ลงทุนชนะเงินเฟ้อ

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่เงินไม่พอใช้ วิธีเ…

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ…

-

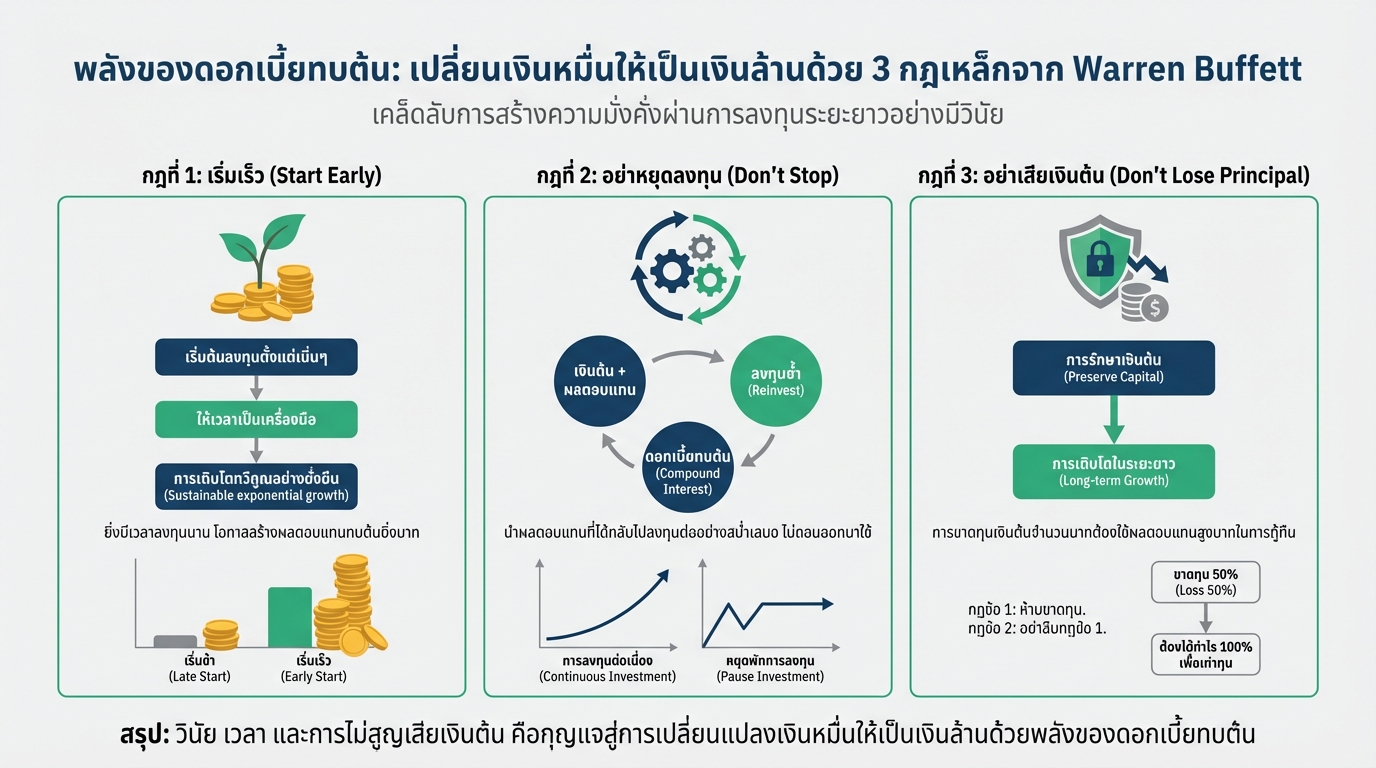

ดอกเบี้ยทบต้น Warren Buffett: เปลี่ยนเงินหมื่นเป็นล้าน

พลังของดอกเบี้ยทบต้น เปลี่ยนเงินหมื่นให้เป็นเงินล้านด้ว…