ป้ายกำกับ: ประกัน

-

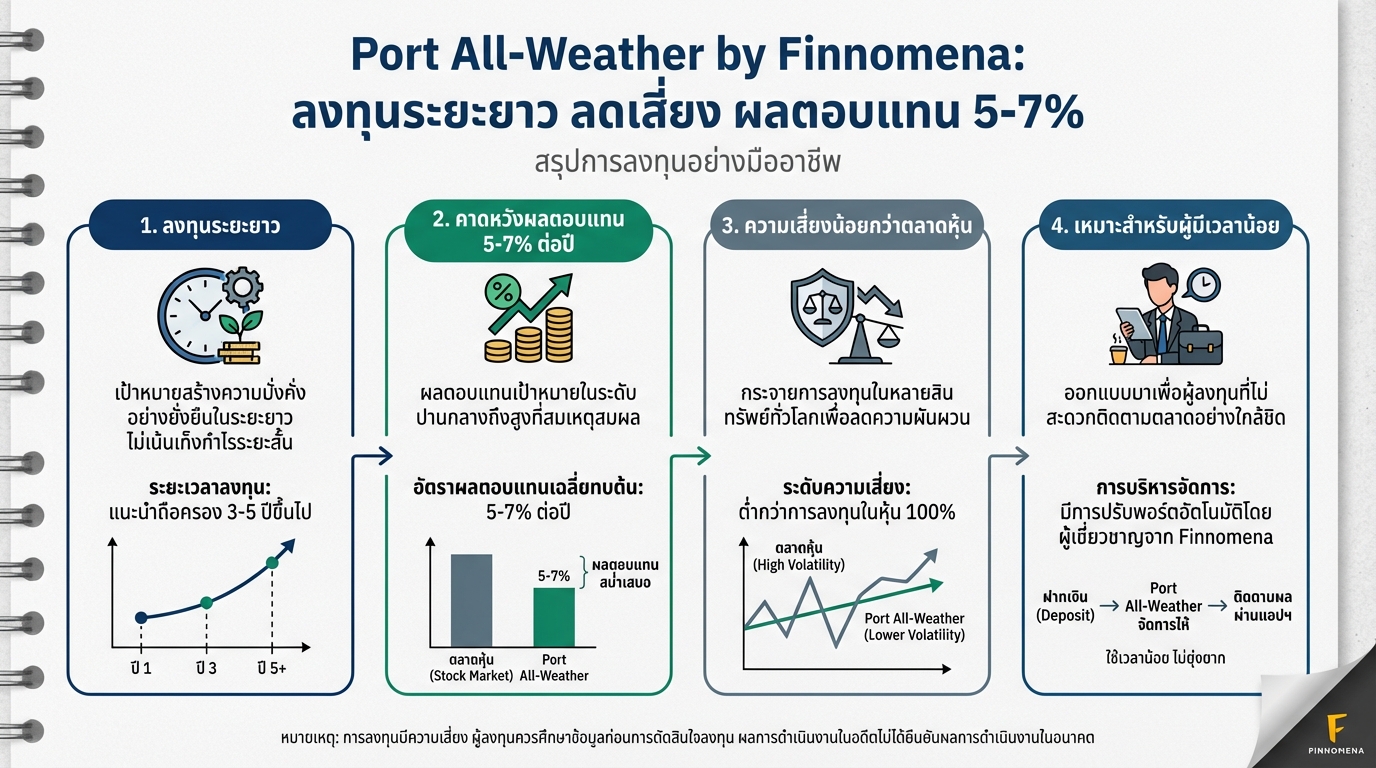

Port All-Weather by Finnomena: ลงทุนระยะยาว ลดเสี่ยง 5-7%

Port All-Weather by Finnomena: ลงทุนระยะยาว ลดเสี่ยง ผล…

-

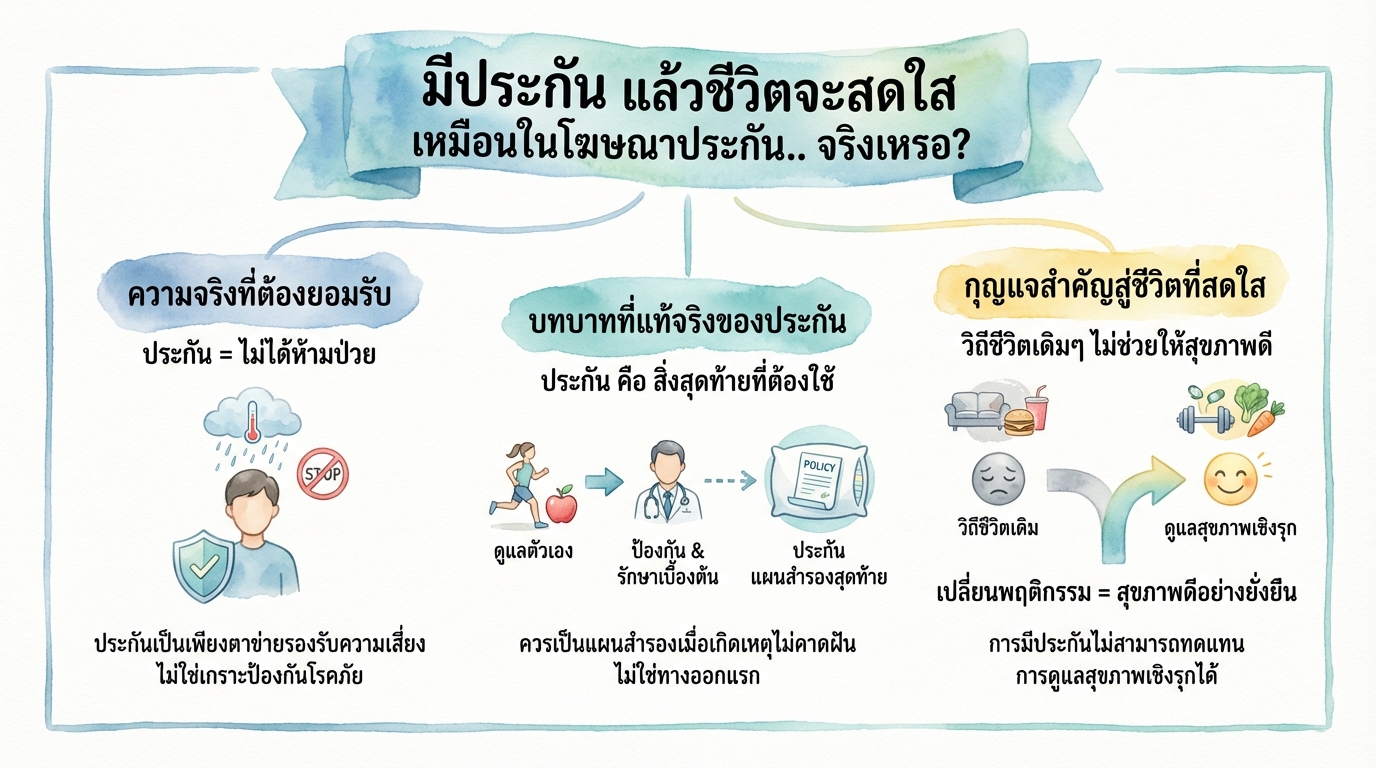

มีประกัน แล้วชีวิตจะสดใส เหมือนในโฆษณาประกัน.. จริงเหรอ?

มีประกัน แล้วชีวิตจะสดใส เหมือนในโฆษณาประกัน.. จริงเหรอ…

-

ถ้านี่คือช่วงสุดท้ายของชีวิต คุณจะเลือกทางไหน?

ถ้านี่คือช่วงสุดท้ายของชีวิต และโชคดีที่คุณได้เลือก คุณ…

-

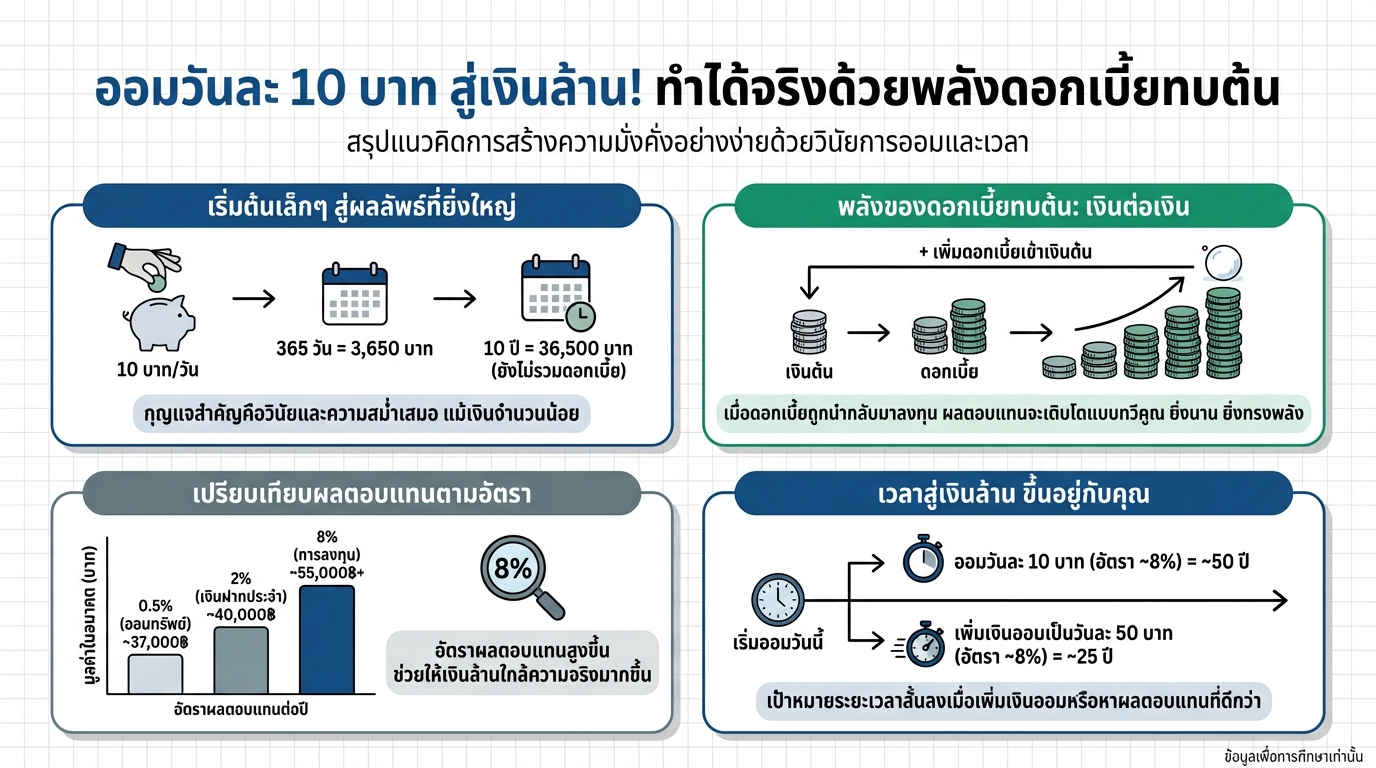

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยทบต้น

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยท…

-

ลงทุนหลักหมื่นได้คืนหลักล้าน ไม่อยากพลาด! ประกันสุขภาพ Double Care

ลงทุนหลักหมื่นได้คืนหลักล้าน ไม่อยากพลาดต้องดู! การลงทุ…

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ…

-

วิธีได้วงเงิน 30 ล้านบาท ทำยังไง? พร้อมเคล็ดลับสำคัญ

วิธีได้วงเงิน 30 ล้านบาท ทำยังไง? การวางแผนทางการเงินที…

-

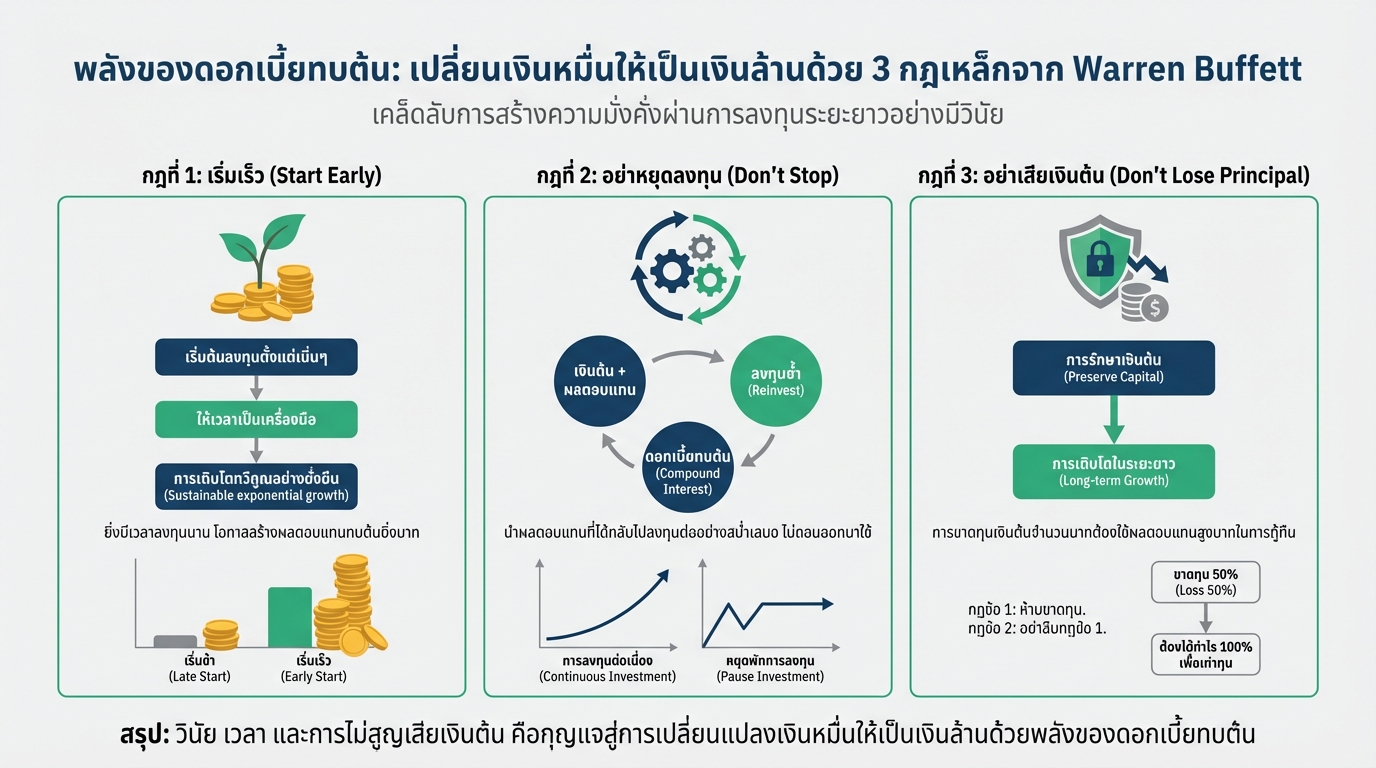

ดอกเบี้ยทบต้น Warren Buffett: เปลี่ยนเงินหมื่นเป็นล้าน

พลังของดอกเบี้ยทบต้น เปลี่ยนเงินหมื่นให้เป็นเงินล้านด้ว…

-

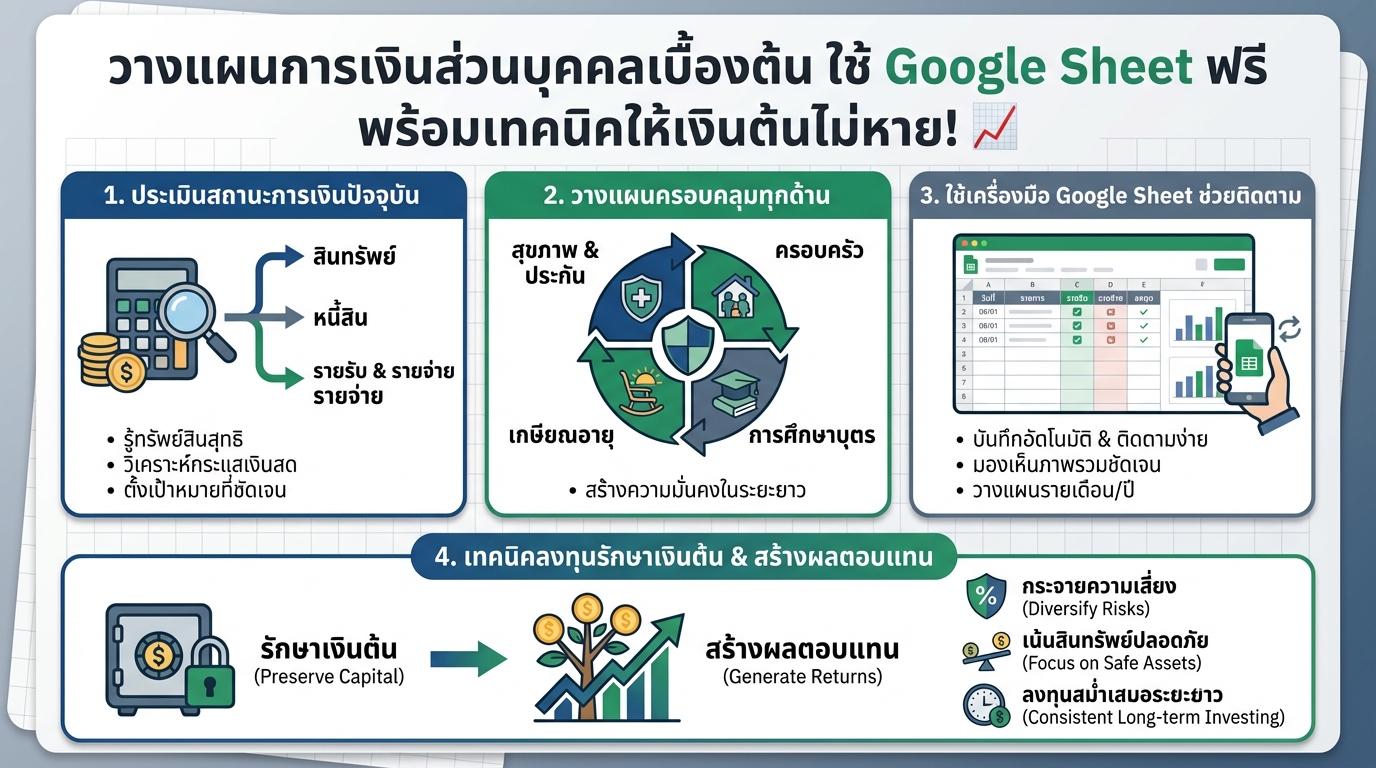

วางแผนการเงินส่วนบุคคล Google Sheet ฟรี! เทคนิคเงินไม่หาย

วางแผนการเงินส่วนบุคคลเบื้องต้น ใช้ Google Sheet ฟรี พร…

-

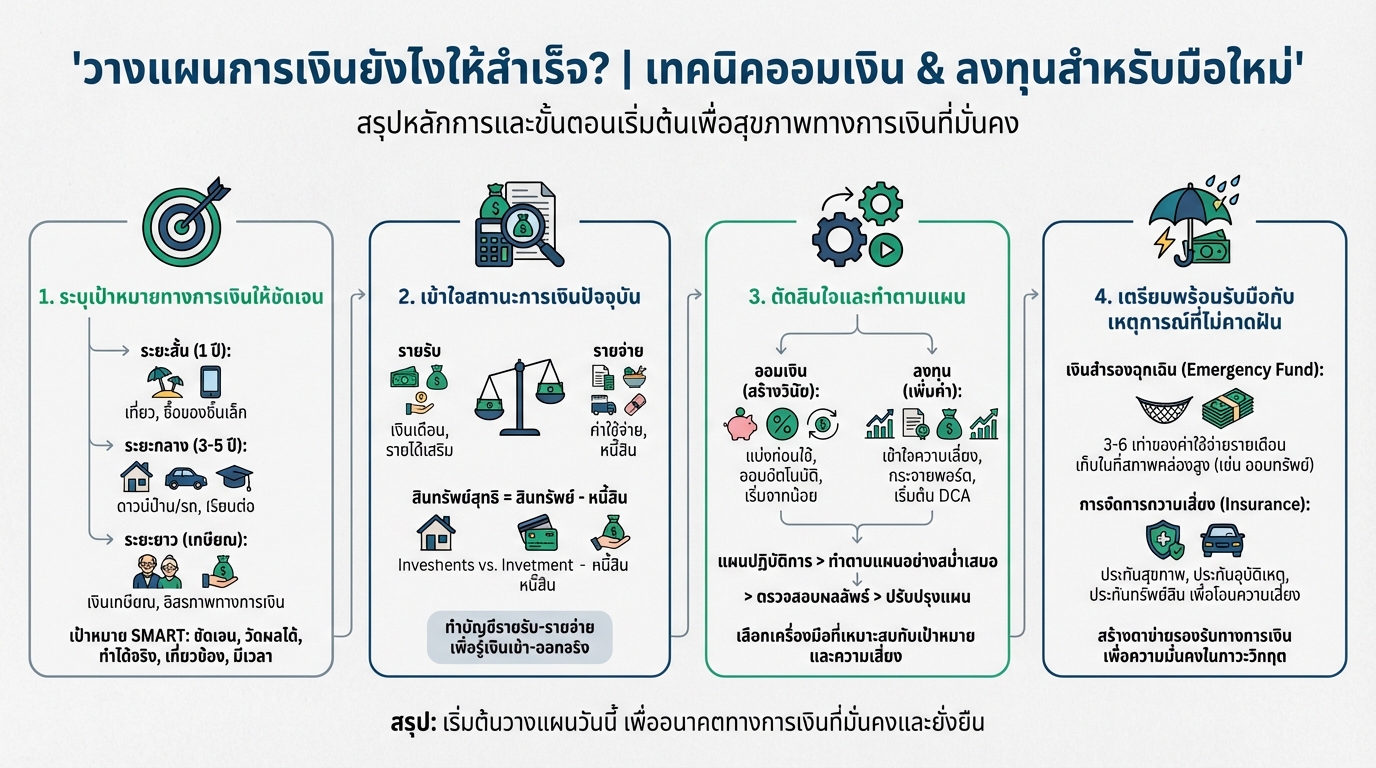

วางแผนการเงินยังไงให้สำเร็จ? เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงท…