ป้ายกำกับ: การวางแผนเกษียณ

-

วางแผนการเงิน รับมือโลกเปลี่ยน รับอนาคตการเงินที่มั่นคง

วางแผนการเงิน รับมือความเปลี่ยนแปลง ในวันที่อะไรๆ เปลี่…

-

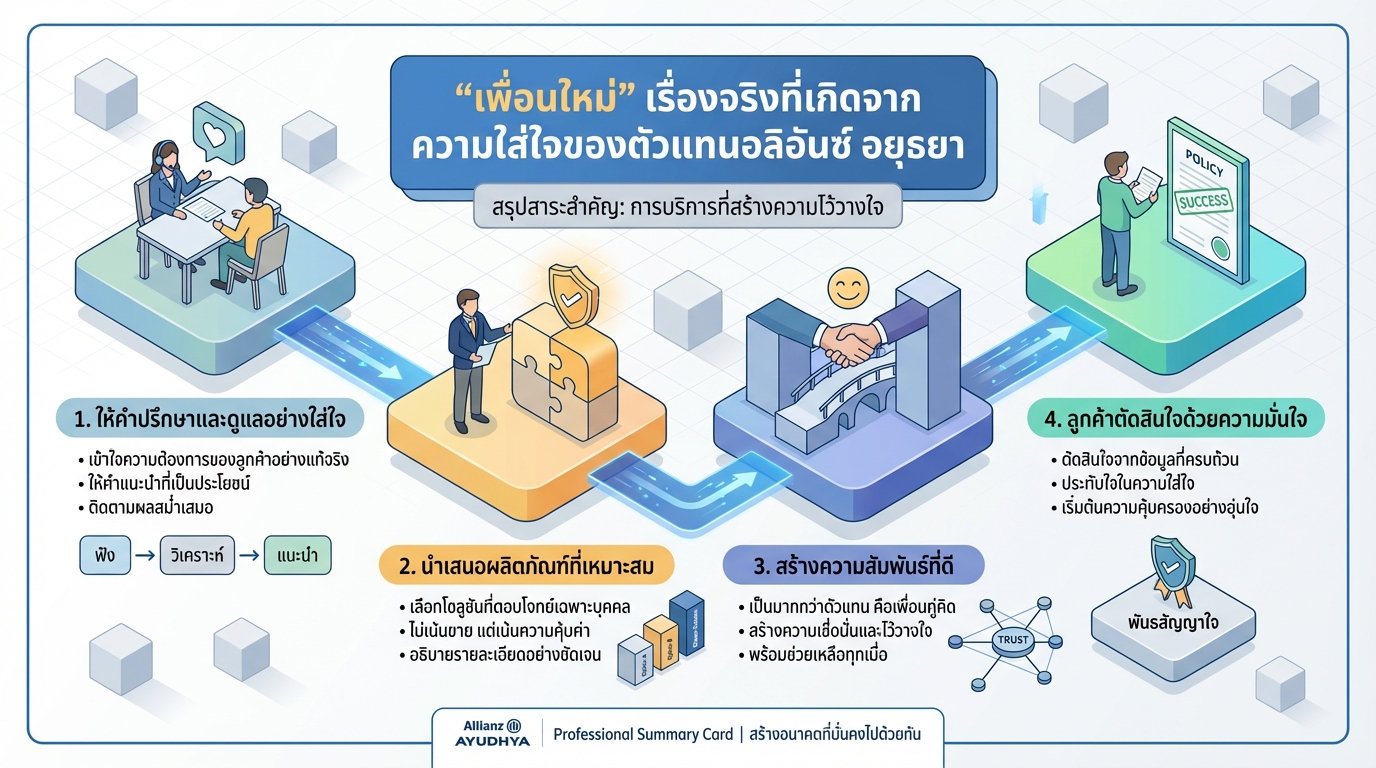

“เพื่อนใหม่” เรื่องจริงจากความใส่ใจของตัวแทนอลิอันซ์ อยุธยา

“เพื่อนใหม่” เรื่องจริงที่เกิดจากความใส่ใจของตัวแทนอลิอ…

-

#BitcoinTalk184 Stack: เกษียณด้วย Bitcoin ตอนนี้ทันไหม?

#BitcoinTalk184 Stack ตอนนี้เกษียณตอนไหน? สวัสดีครับ ยิ…

-

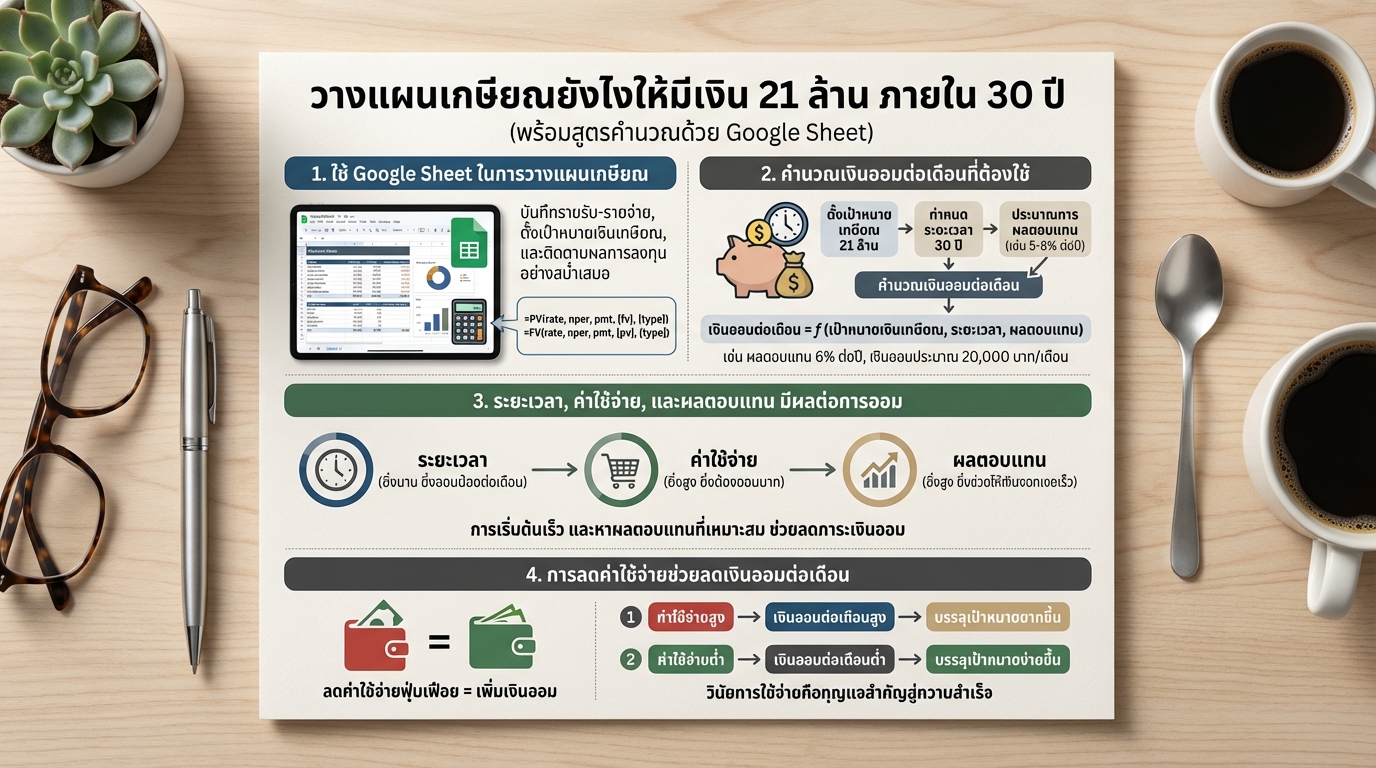

วางแผนเกษียณ 21 ล้าน: สูตรคำนวณง่ายๆ ด้วย Google Sheet

วางแผนเกษียณยังไงให้มีเงิน 21 ล้าน ภายใน 30 ปี (พร้อมสู…

-

ความหายนะที่คนรุ่นใหม่ต้องเจอเร็ว ๆ นี้ #ยีราฟพารวย

ความหายนะที่คนรุ่นใหม่ต้องเจอเร็ว ๆ นี้ เพื่อน ๆ รู้ไหม…

-

ทำแบบนี้ไม่รวยได้ไง “เคล็ดลับคนรวย” ดิว วีรวัฒน์ EP.24

ทำแบบนี้ไม่รวยได้ไง “เคล็ดลับคนรวย” ระดับพันล้านคิดแบบน…

-

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถ…

-

4 ความลับที่ธนาคารไม่เคยบอกคุณ! เรื่องเงินฝากที่คุณต้องรู้

4 ความลับที่ธนาคารไม่เคยบอกคุณเวลาไปฝากเงิน หลายคนมีควา…

-

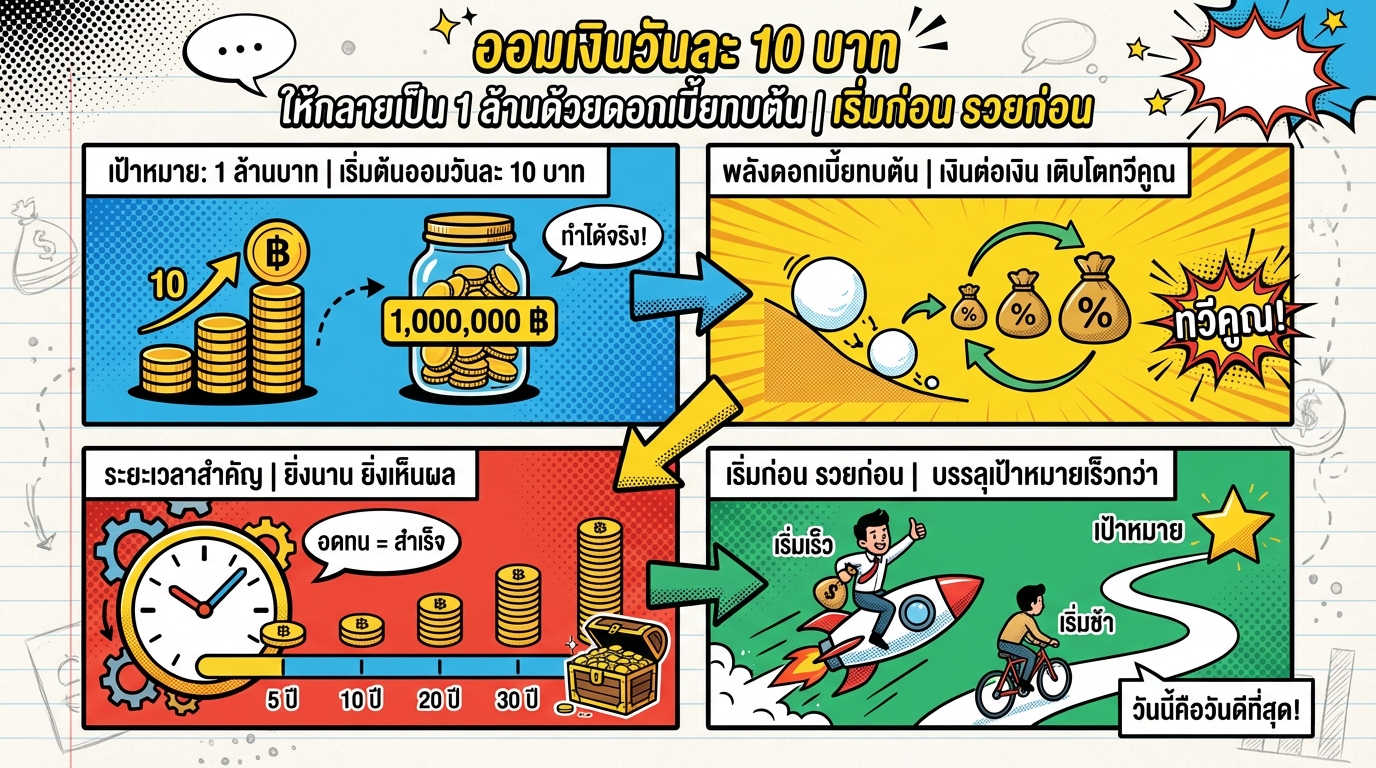

ออมเงินวันละ 10 บาท ให้ล้านแรกเป็นจริงได้ | การเงินง่ายๆ

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น…

-

จัดพอร์ตการเงินยังไงให้รวย! สรุป “พอร์ต 101” ฉบับเข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้…