ป้ายกำกับ: การกระจายความเสี่ยง

-

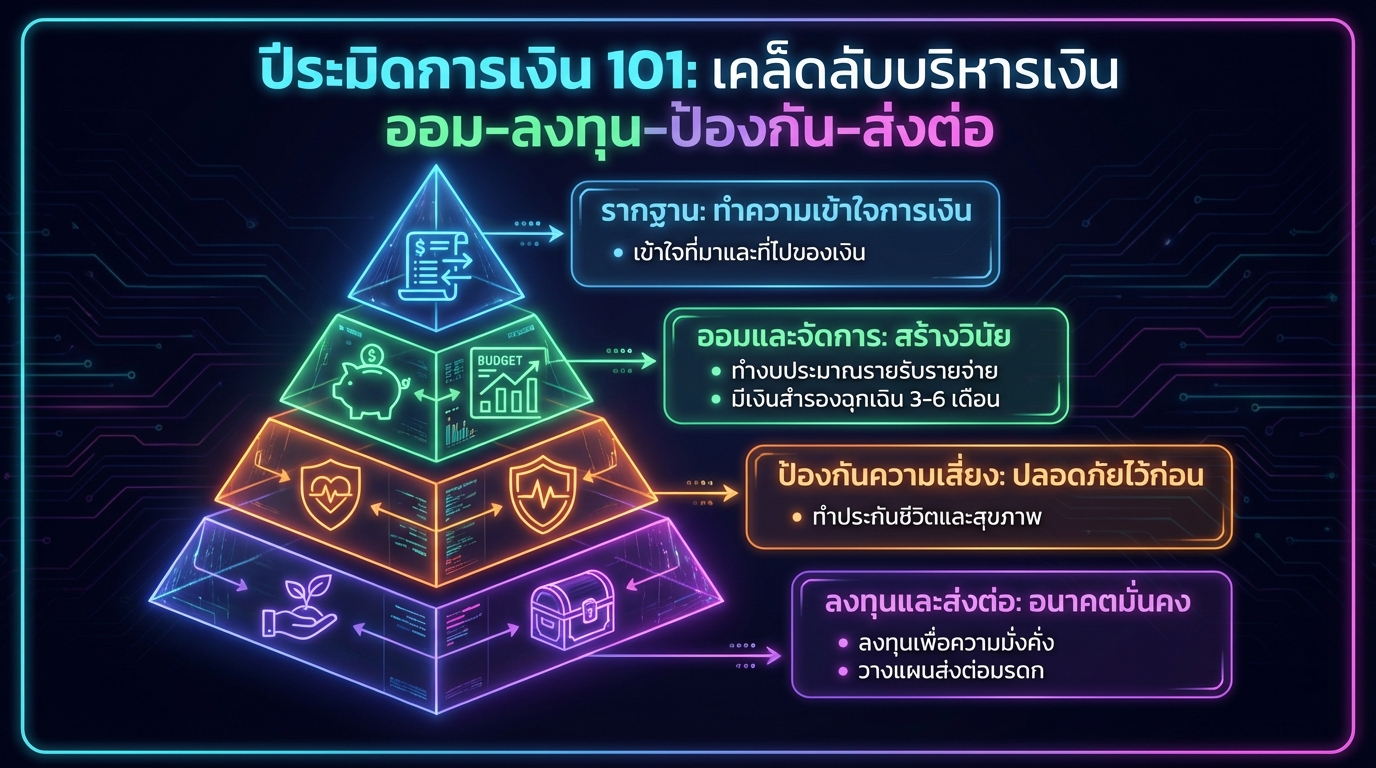

ปีระมิดการเงิน 101: เคล็ดลับบริหารเงิน ออม ลงทุน ป้องกัน ส่งต่อ

ปีระมิดการเงิน 101 เคล็ดลับบริหารเงิน ออม–ลงทุน–ป้องกัน…

-

ทำไมคนรู้มากถึงดูปัญญาอ่อน: บทเรียนจากแผ่นดินไหวและสงครามโลก

ทำไมคนรู้มากถึงดูปัญญาอ่อน บ่อยครั้งที่เราพบว่าคนที่ &#…

-

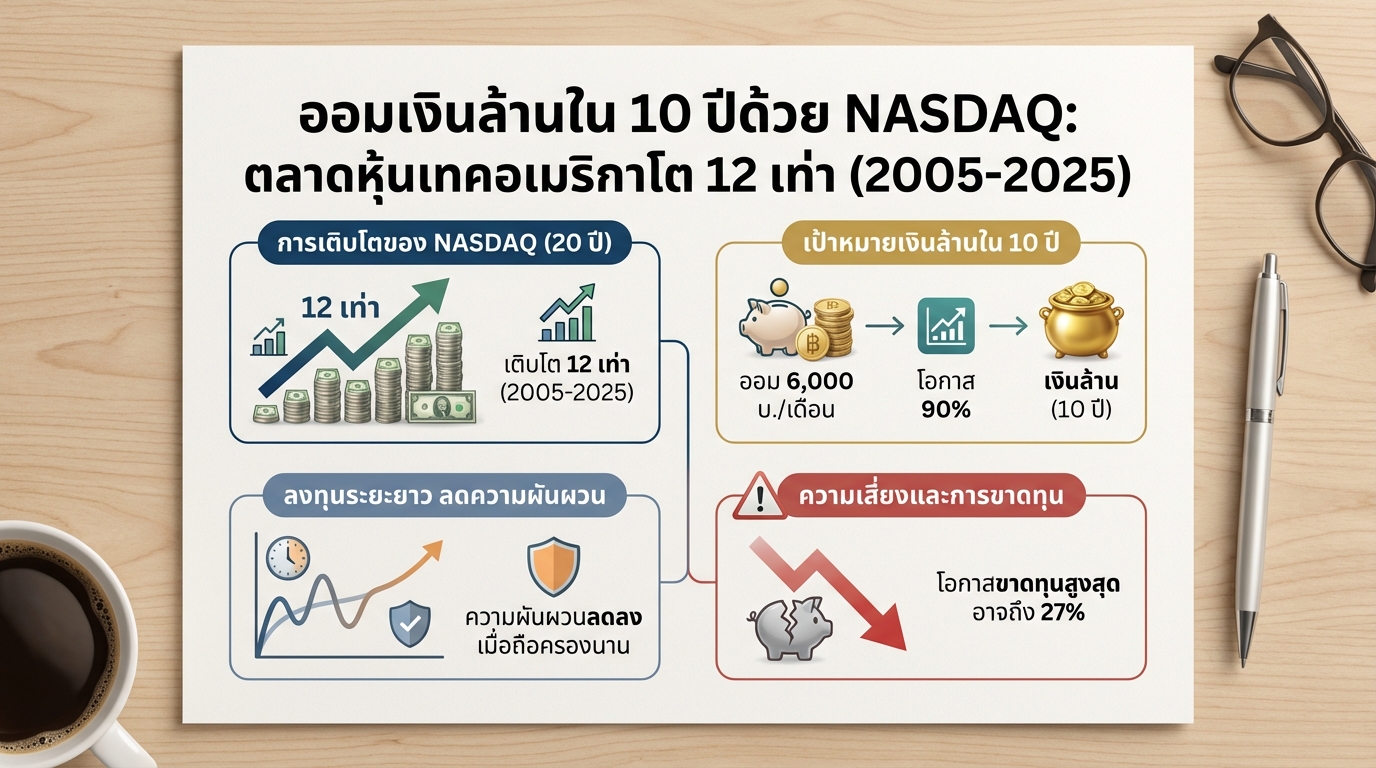

ออมเงินล้านใน 10 ปีด้วย NASDAQ: ตลาดหุ้นเทคอเมริกา

ออมเงินล้านใน 10 ปีด้วย NASDAQ: ตลาดหุ้นเทคอเมริกาโต 12…

-

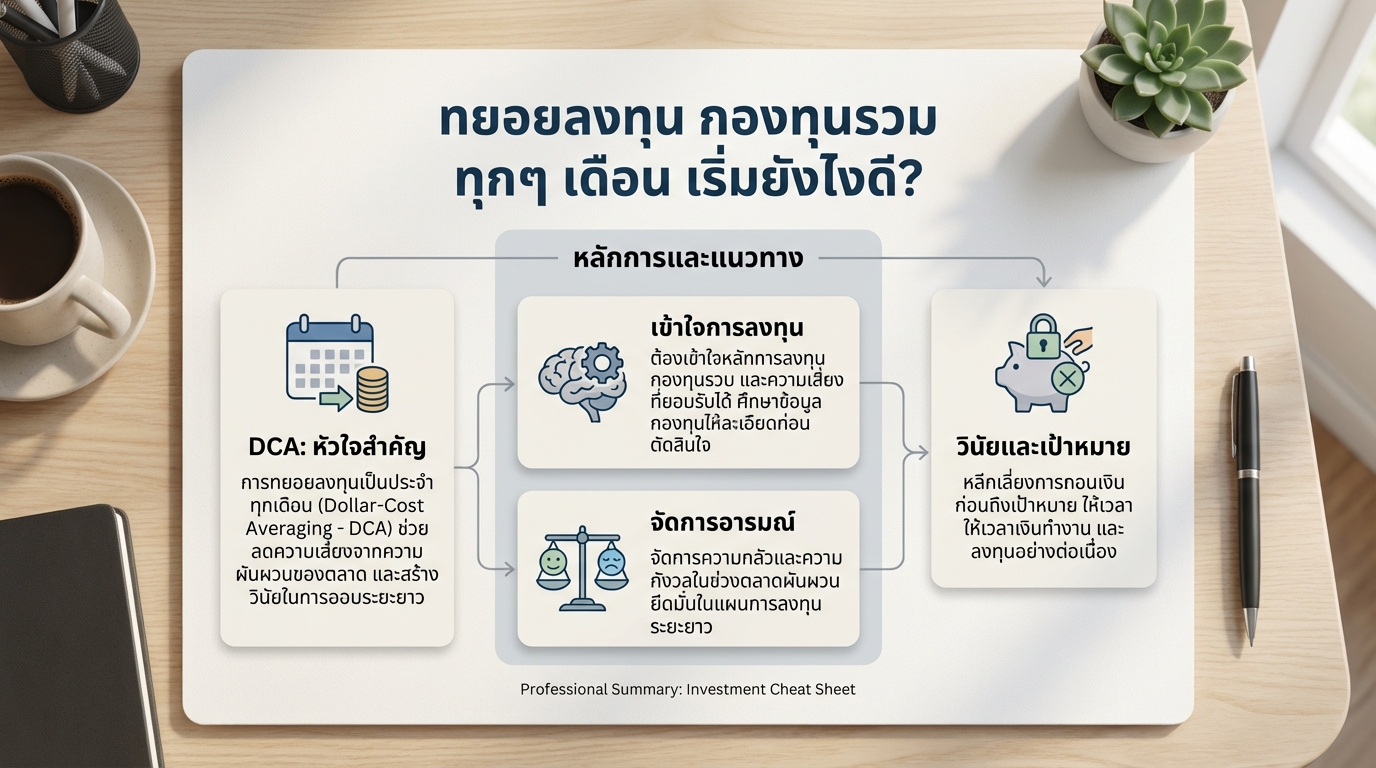

ทยอยลงทุน กองทุนรวม ทุกเดือน เริ่มยังไงดี? พร้อมวิธี DCA ฉบับมือใหม่

ทยอยลงทุน กองทุนรวม ทุกๆ เดือน เริ่มยังไงดี? หลายคนที่ส…

-

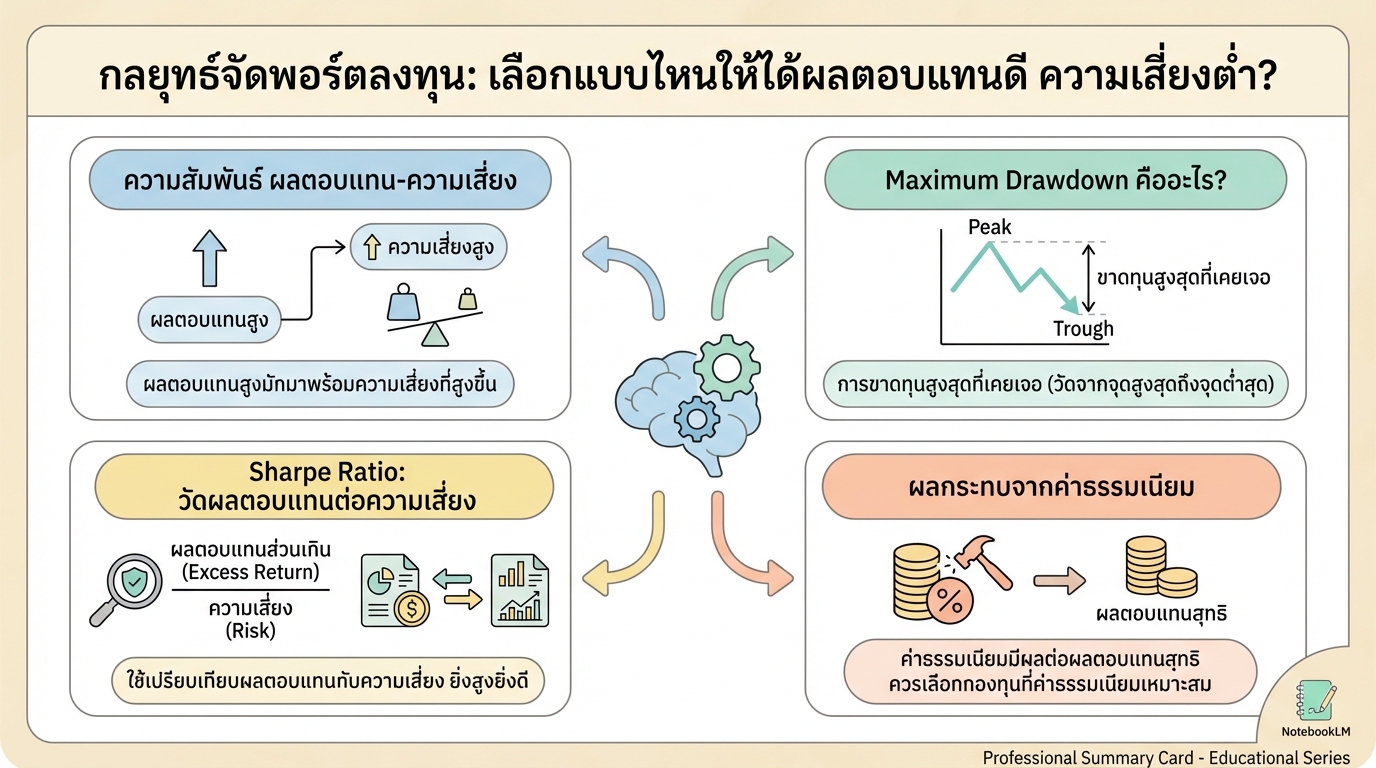

กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ได้ผลตอบแทนดี ความเสี่ยงต่ำ?

กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ได้ผลตอบแทนดี ความเ…

-

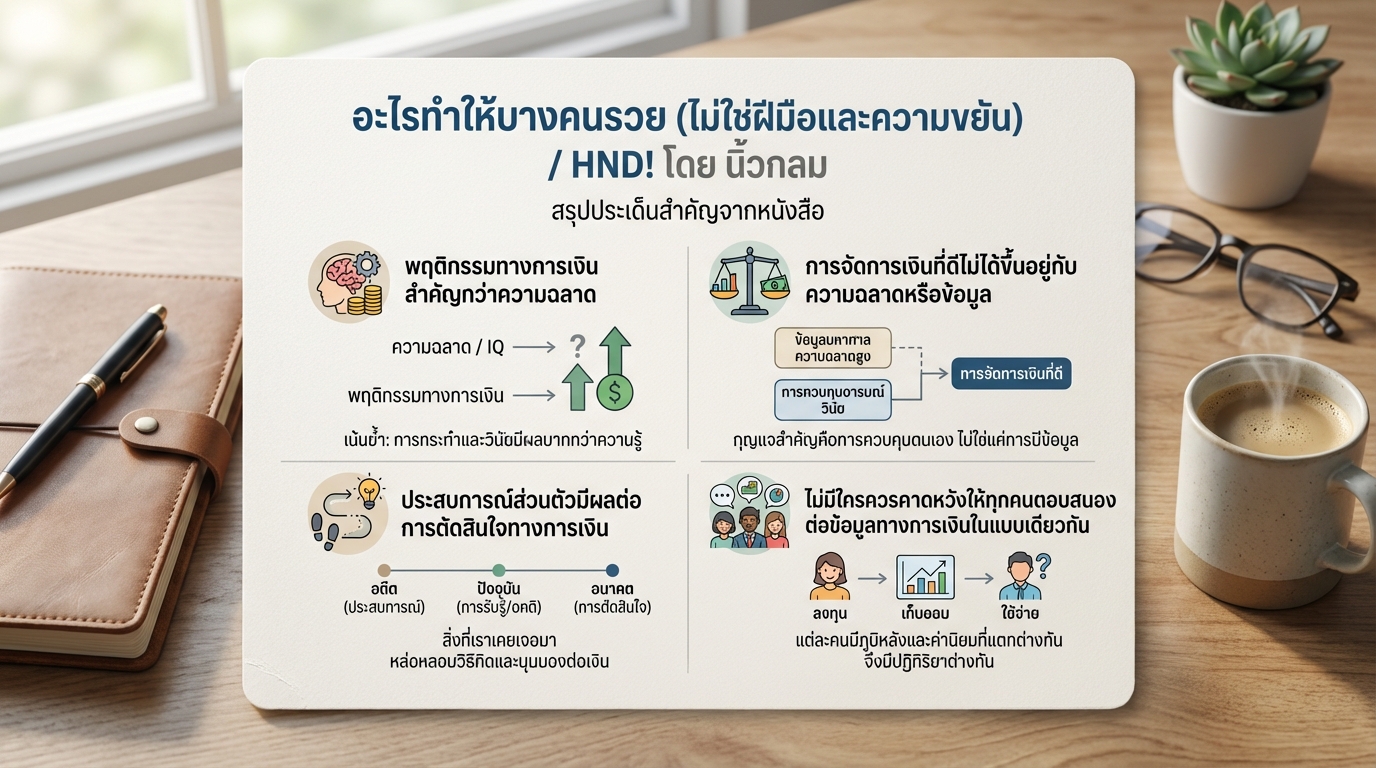

อะไรทำให้บางคนรวย (ไม่ใช่ฝีมือและความขยัน) / HND! โดย นิ้วกลม

อะไรทำให้บางคนรวย (ไม่ใช่ฝีมือและความขยัน) / HND! โดย น…

-

ฝากเงินที่ไหนดี? เปรียบเทียบผลตอบแทนแต่ละแบบ!

ฝากเงิน ไว้ที่ไหน ได้ผลตอบแทนเยอะที่สุด! หลายคนเมื่อมีเ…

-

4 ความลับที่ธนาคารไม่เคยบอกคุณ! เรื่องเงินฝากที่คุณต้องรู้

4 ความลับที่ธนาคารไม่เคยบอกคุณเวลาไปฝากเงิน หลายคนมีควา…

-

จัดพอร์ตการเงินยังไงให้รวย! สรุป “พอร์ต 101” ฉบับเข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้…

-

กองทุน S&P 500 พังทลายได้ไหม? วิเคราะห์ความเสี่ยงและทางออก

กองทุน S&P 500 พังทลายได้ไหม? การลงทุนในกองทุนดัชน…