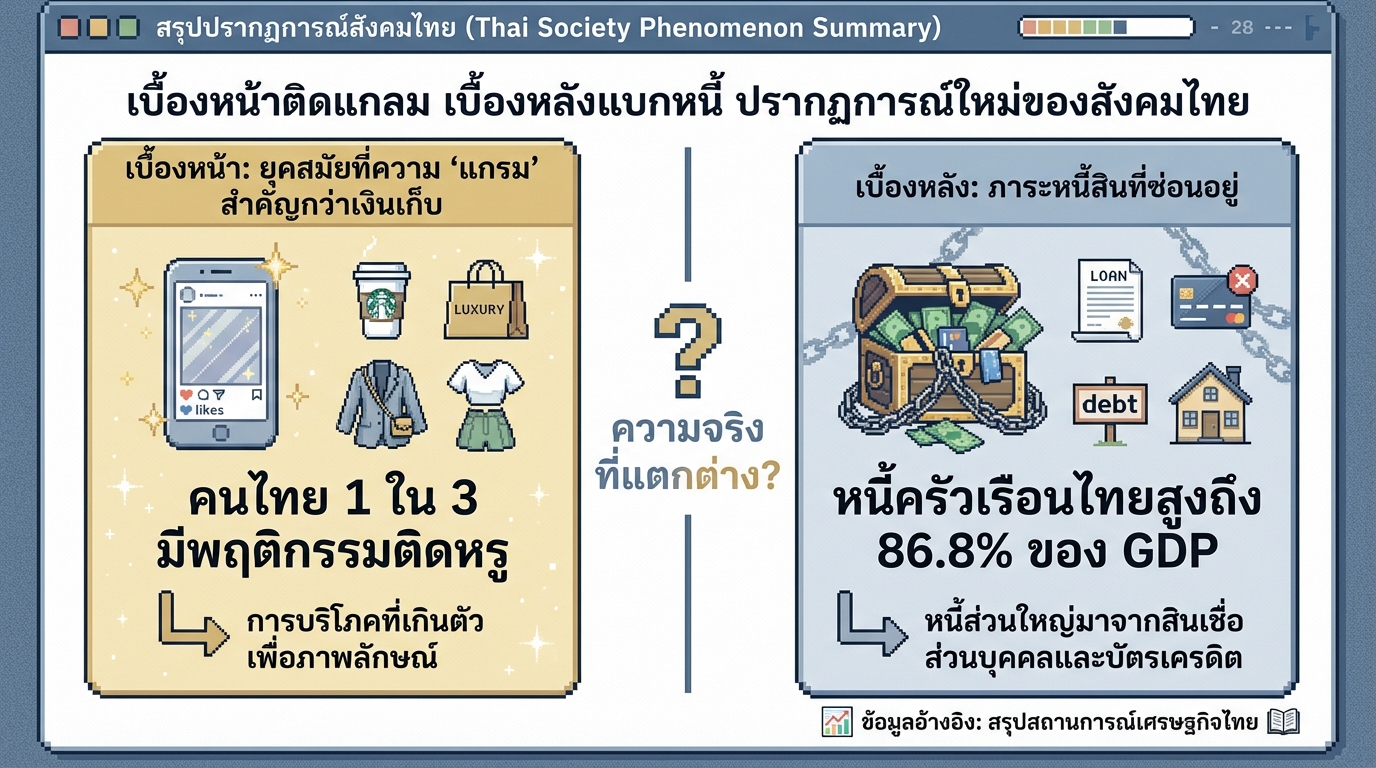

เบื้องหน้าติดแกลม เบื้องหลังแบกหนี้ ปรากฏการณ์ใหม่ของสังคมไทย

ลืมภาพจำเดิมๆ ที่ว่าคนเป็นหนี้ต้องหน้าเศร้าเคล้าน้ำตาไปได้เลย เพราะยุคสมัยนี้ลูกหนี้ยุคใหม่ดูดี แต่งตัวเก๋ และเช็คอินร้านหรูอยู่ตลอดเวลา นี่คือยุคที่ความ ‘แกรม’ สำคัญกว่าเงินเก็บ และการไม่มีหนี้อาจหมายถึงการโตตามโลกไม่ทัน บทความนี้จะพาคุณไปสำรวจปรากฏการณ์ “ติดแกลม” ที่ขับเคลื่อนด้วยระบบสินเชื่อแบบซื้อง่ายแต่จ่ายไหว และเจาะลึกถึงสัญชาตญาณดิบในตัวมนุษย์ที่เกี่ยวข้องกับปัญหาหนี้สินในปัจจุบัน

ชีวิตติดแกรม: ภาพลวงตาของความหรูหรา

ในโลกโซเชียลมีเดีย ทุกอย่างมักจะดูสว่างสวยงามกว่าความเป็นจริง แสงแฝดสะท้อนกระเป๋าแบรนด์เนม รองเท้ารุ่นลิมิเต็ด หรือห้องพักสุดหรูหรา ราวกับถูกเซ็ตติ้งมาอย่างดี ภาพเหล่านี้คือพื้นที่ที่เราทุกคนเคยหลงเข้าไปส่อง และบางคนก็หลงเข้าไปเป็น แม้ว่าปัจจัยทางการเงินของเราจะไม่เอื้ออำนวยก็ตาม

หนี้ครัวเรือนไทย: ปัญหาเรื้อรัง

ตามข้อมูลของสภาพัฒน์ ไตรมาสที่ 2 ของปี 2566 ตัวเลขหนี้ครัวเรือนไทยยังคงสูงถึง 16.31 ล้านล้านบาท หรือคิดเป็น 86.8% ของ GDP แม้ตัวเลขนี้จะปรับลดลงมาบ้างแล้ว แต่ก็ยังอยู่ในระดับที่น่ากังวล

ติดแกรม: พฤติกรรมบริโภคเกินตัว

การใช้ชีวิตเยี่ยงลูกคุณ กินหรู อยู่ดี First Class คือพฤติกรรมที่ยุคนี้เรียกรวมๆ ว่า “ติดแกรม” ในอดีตวิถีชีวิตลักษณะแบบนี้อาจพบเห็นได้เฉพาะในกลุ่มคนที่มีอันจะกิน หรือเหล่า Celebrity เท่านั้น

โซเชียลมีเดีย: สนามประลองภาพลักษณ์

โซเชียลมีเดียมีบทบาทสำคัญในการขยายวงของการบริโภคเพื่อโชว์ การแข่งขันกันเองในกลุ่มย่อย และวัฒนธรรมการโชว์ในสังคมไทย

Buy Now Pay Later: กับดักหนี้สิน

Buy Now Pay Later (BNPL) ทำให้การเข้าถึงสินเชื่อเป็นเรื่องง่าย แต่ก็อาจนำไปสู่ปัญหาหนี้สินได้ง่ายเช่นกัน

รายได้ไม่พอรายจ่าย: โครงสร้างเศรษฐกิจที่ไม่สมดุล

รายได้เฉลี่ยของคนไทยที่ไม่สมดุลกับรายจ่ายเป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้เกิดปัญหาหนี้สิน

กรณีศึกษา: ชีวิตติดแกรมของดิว อริสรา

หนึ่งในเคสที่สะท้อนชีวิตติดแกรมของสังคมไทยได้มากที่สุด คือเรื่องราวของ ดิว อริสรา ชีวิตบน Instagram ของเธอถูกชื่นชมว่าเป็นสัญลักษณ์ของความสำเร็จ และทั้งหมดนั้นเป็นเพียงภาพลวงตา เมื่อมีคนออกมาเปิดเผยว่าความหรูหราหลายชิ้นนั้นเป็นของที่ถูกหยิบยืมมา หรือบางชิ้นก็ถูกนำไปจำนำเพื่อนำเงินมาหมุนอีกที

หนี้สินเชื่อส่วนบุคคลและบัตรเครดิต: ปัญหาหลัก

หนี้ส่วนใหญ่ไม่ได้เป็นหนี้เพื่อสร้างอนาคต หรือหนี้ที่ก่อให้เกิดรายได้ตามมา แต่มาจากหนี้สินเชื่อส่วนบุคคล และหนี้บัตรเครดิตที่ใช้แล้วหมดไป

ผลกระทบของการติดแกรม

การติดแกรมส่งผลกระทบหลายด้าน ทั้งในด้านการเงิน สุขภาพจิต และความสัมพันธ์กับผู้อื่น

การบริโภคเพื่อโอ้อวด: ทฤษฎีของ Thorstein Veblen

ทฤษฎีของ Thorstein Veblen อธิบายว่าการบริโภคไม่ได้ทำหน้าที่แค่ตอบสนองความจำเป็นพื้นฐาน แต่กลายเป็นเครื่องมือในการแสดงสถานะทางสังคม

Predatory Instinct: สัญชาตญาณการล่า

Predatory Instinct หรือสัญชาตญาณการล่า เป็นรากฐานของการบริโภคเพื่อโอ้อวด

Trickle Down vs. Trickle Up: การเลียนแบบพฤติกรรม

Trickle Down และ Trickle Up อธิบายถึงการเลียนแบบพฤติกรรมการบริโภคในสังคม

Buy Now Pay Later: ข้อดีและข้อเสีย

Buy Now Pay Later มีข้อดีคือช่วยให้เข้าถึงสินเชื่อได้ง่าย แต่ก็มีข้อเสียคืออาจนำไปสู่การก่อหนี้สินเกินตัว

หนี้เรื้อรัง: ปัญหาที่แก้ไม่ตก

หนี้เรื้อรังเป็นปัญหาที่ซับซ้อน และต้องอาศัยการแก้ไขอย่างยั่งยืน

รายได้ที่ไม่สมดุลกับรายจ่าย

รายได้ที่ไม่สมดุลกับรายจ่ายเป็นปัจจัยสำคัญที่ทำให้เกิดปัญหาหนี้สิน

GDP ไทย: การเติบโตที่ต่ำที่สุดในอาเซียน

GDP ไทยที่เติบโตต่ำที่สุดในอาเซียน สะท้อนให้เห็นถึงปัญหาโครงสร้างเศรษฐกิจที่ไม่สมดุล

บทนำ: ชีวิตติดแกรมในสังคมไทย

ยุคสมัยนี้ “ความแกรม” สำคัญกว่าเงินเก็บ และการไม่มีหนี้อาจหมายถึงการโตตามโลกไม่ทัน รายการโทรทัศน์หลายรายการได้สำรวจชีวิตติดแกรมที่ขับเคลื่อนด้วยระบบสินเชื่อแบบซื้อง่ายแต่จ่ายไหว

ภาพจำเดิมๆ ของคนเป็นหนี้

ลืมภาพจำเดิมๆ ที่ว่าคนเป็นหนี้ต้องหน้าเศร้าเคล้าน้ำตาไปได้เลย เพราะลูกหนี้ยุคใหม่ดูดี แต่งตัวเก๋ และเช็คอินร้านหรูอยู่ตลอดเวลา

ความสำคัญของ ‘ความแกรม’ ในยุคปัจจุบัน

การมีชีวิตที่เป่งประกายในสายตาคนอื่น ครอบคลุมตั้งแต่การใช้ของแบรนด์เนม ท่องเที่ยวแบบ Luxury กินอาหาร Premium ขับรถหรู ไปจนถึงแช่ Ice

การสำรวจชีวิตติดแกรมผ่านรายการ

รายการโทรทัศน์หลายรายการได้สำรวจชีวิตติดแกรมที่ขับเคลื่อนด้วยระบบสินเชื่อแบบซื้อง่ายแต่จ่ายไหว

เบื้องหลังความ ‘แกรม’: ภาพลวงตาบนโลกโซเชียล

ในโลกโซเชียลมีเดีย ทุกอย่างมักจะดูสว่างสวยงามกว่าความเป็นจริง แสงแฝดสะท้อนกระเป๋าใบละแสน รองเท้ารุ่นลิมิเต็ด หรือห้องพักสุดหรูหรา ราวกับถูกเซ็ตติ้งมาอย่างดี ภาพเหล่านี้คือพื้นที่ที่เราทุกคนเคยหลงเข้าไปส่อง และบางคนก็หลงเข้าไปเป็น แม้ว่าปัจจัยทางการเงินของเราจะไม่เอื้ออำนวยก็ตาม

แสงแฝดสะท้อนกระเป๋าแบรนด์เนม

ภาพลักษณ์ที่สวยงามบนโลกโซเชียลมีเดีย มักจะถูกสร้างขึ้นมาเพื่อดึงดูดความสนใจ

กรณีศึกษา: ชีวิตติดแกรมของดิว อริสรา

หนึ่งในเคสที่สะท้อนชีวิตติดแกรมของสังคมไทยได้มากที่สุด คือเรื่องราวของ ดิว อริสรา ชีวิตบน Instagram ของเธอถูกชื่นชมว่าเป็นสัญลักษณ์ของความสำเร็จ และทั้งหมดนั้นเป็นเพียงภาพลวงตา เมื่อมีคนออกมาเปิดเผยว่าความหรูหราหลายชิ้นนั้นเป็นของที่ถูกหยิบยืมมา หรือบางชิ้นก็ถูกนำไปจำนำเพื่อนำเงินมาหมุนอีกที

หนี้สินที่ซ่อนอยู่ใต้ไลฟ์สไตล์หรูหรา

ใต้ภาพชีวิตไลฟ์สไตล์สุดหรู กินหรู อยู่สบาย อาจมีหนี้ก้อนโตซุกซ่อนอยู่

หนี้ครัวเรือนไทย: ปัญหาที่น่ากังวล

ตามข้อมูลของสภาพัฒน์ ไตรมาสที่ 2 ของปี 2566 ตัวเลขหนี้ครัวเรือนไทยยังคงสูงถึง 16.31 ล้านล้านบาท หรือคิดเป็น 86.8% ของ GDP แม้ตัวเลขนี้จะปรับลดลงมาบ้างแล้ว แต่ก็ยังอยู่ในระดับที่น่ากังวล

ตัวเลขหนี้ครัวเรือนไทยที่สูง

หนี้ครัวเรือนไทยยังคงอยู่ในระดับที่สูง แม้จะมีการปรับลดลงบ้างแล้ว

หนี้ที่ไม่ก่อให้เกิดรายได้

หนี้ส่วนใหญ่ไม่ได้เป็นหนี้เพื่อสร้างอนาคต หรือหนี้ที่ก่อให้เกิดรายได้ตามมา

หนี้สินเชื่อส่วนบุคคลและบัตรเครดิตที่เพิ่มขึ้น

หนี้สินเชื่อส่วนบุคคล และหนี้บัตรเครดิตมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

หนี้เสียในระบบ

หนี้เสียในระบบมีจำนวนมาก และส่วนใหญ่มาจากสินเชื่อส่วนบุคคล

การใช้สินเชื่อเพื่ออุดรอยรั่วรายได้

การใช้สินเชื่อเพื่ออุดรอยรั่วรายได้ สะท้อนให้เห็นว่าคนไทยจำนวนมากกำลังตกอยู่ในสภาวะชักหน้าไม่ถึงหลัง

ติดแกรม: พฤติกรรมบริโภคเกินตัว

การใช้ชีวิตเยี่ยงลูกคุณ กินหรู อยู่ดี First Class นี่คือพฤติกรรมที่ยุคนี้เรียกรวมๆ ว่า “ติดแกรม” ในอดีตวิถีชีวิตลักษณะแบบนี้อาจพบเห็นได้เฉพาะในกลุ่มคนที่มีอันจะกิน หรือเหล่า Celebrity เท่านั้น

นิยามของคำว่า ‘ติดแกรม’

การมีชีวิตที่เป่งประกายในสายตาคนอื่น ครอบคลุมตั้งแต่การใช้ของแบรนด์เนม ท่องเที่ยวแบบ Luxury กินอาหาร Premium ขับรถหรู ไปจนถึงแช่ Ice

กลุ่มคนที่มีพฤติกรรมติดแกรม

กลุ่มคนที่พร้อมจ่ายเงินเพื่อแลกกับความพรีเมี่ยม และความสุขทางใจ

ผลสำรวจ: เพศไหนติดแกรมมากกว่า?

ผลสำรวจชี้ว่าผู้ชายมีแนวโน้มติดแกรมมากกว่าผู้หญิง

การใช้จ่ายเพื่อแลกกับความพรีเมียม

ชาวแกรมจำนวนมากยอมควักเงินถึง 10-30% ของรายได้ต่อเดือนเพื่อซื้อของหรู

ความหรูหราที่กลายเป็นภาระ

ความหรูหราที่แสดงออกบนโซเชียลกลายเป็นภาระที่กดทับชีวิตจริง

การบริโภคเพื่อโอ้อวด: ทฤษฎีของ Thorstein Veblen

ทฤษฎีของ Thorstein Veblen อธิบายว่าการบริโภคไม่ได้ทำหน้าที่แค่ตอบสนองความจำเป็นพื้นฐาน แต่กลายเป็นเครื่องมือในการแสดงสถานะทางสังคม

การบริโภคไม่ได้ทำหน้าที่แค่ตอบสนองความจำเป็น

การบริโภคในปัจจุบันไม่ได้จำกัดอยู่แค่การตอบสนองความต้องการพื้นฐาน

การอยากให้คนอื่นยอมรับและแสดงสถานะทางสังคม

การบริโภคเป็นเครื่องมือในการแสดงสถานะทางสังคม และสร้างการยอมรับจากผู้อื่น

แนวคิดนี้มีมาพร้อมกับโลกทุนนิยม

แนวคิดนี้เกิดขึ้นมาพร้อมๆ กับโลกทุนนิยม

ทฤษฎีว่าด้วยชนชั้นสบาย

ทฤษฎีว่าด้วยชนชั้นสบาย อธิบายถึงพฤติกรรมการบริโภคเพื่อโอ้อวด

สัญชาตญาณการล่า: รากฐานของการบริโภค

Predatory Instinct หรือสัญชาตญาณการล่า เป็นรากฐานของการบริโภคเพื่อโอ้อวด

Predatory Instinct: สัญชาตญาณการล่า

สัญชาตญาณการล่าเป็นแรงผลักดันให้มนุษย์แสวงหาอำนาจ และสถานะทางสังคม

การล่าในสมัยโบราณ

การล่าในสมัยโบราณเกี่ยวข้องกับการหาอาหาร และการเอาชีวิตรอด

การแย่งชิงอำนาจในยุคปัจจุบัน

การแย่งชิงอำนาจในยุคปัจจุบันเกี่ยวข้องกับการบริโภค และการแสดงสถานะทางสังคม

Conspicous Consumption: การบริโภคเพื่อโอ้อวด

การบริโภคเพื่อโอ้อวดเป็นรูปแบบหนึ่งของการแสดงสถานะทางสังคม

โซเชียลมีเดีย: สนามประลองภาพลักษณ์

โซเชียลมีเดียมีบทบาทสำคัญในการขยายวงของการบริโภคเพื่อโชว์ การแข่งขันกันเองในกลุ่มย่อย และวัฒนธรรมการโชว์ในสังคมไทย

โซเชียลมีเดียกับการขยายวงของการบริโภคเพื่อโชว์

โซเชียลมีเดียเป็นแพลตฟอร์มที่ทำให้การบริโภคเพื่อโชว์แพร่หลายมากขึ้น

Trickle Down vs. Trickle Up: การเลียนแบบพฤติกรรม

Trickle Down และ Trickle Up อธิบายถึงการเลียนแบบพฤติกรรมการบริโภคในสังคม

การแข่งขันกันเองในกลุ่มย่อย

โซเชียลมีเดียส่งเสริมให้เกิดการแข่งขันกันเองในกลุ่มย่อย

วัฒนธรรมการโชว์ในสังคมไทย

วัฒนธรรมการโชว์ในสังคมไทยมีอิทธิพลต่อพฤติกรรมการบริโภค

Buy Now Pay Later: กับดักหนี้สิน

Buy Now Pay Later (BNPL) ทำให้การเข้าถึงสินเชื่อเป็นเรื่องง่าย แต่ก็อาจนำไปสู่ปัญหาหนี้สินได้ง่ายเช่นกัน

การเข้าถึงสินเชื่อที่ง่ายดาย

BNPL ทำให้การเข้าถึงสินเชื่อเป็นเรื่องง่าย

แพลตฟอร์ม Buy Now Pay Later ต่างๆ

มีแพลตฟอร์ม BNPL ให้เลือกใช้มากมาย

ข้อดีและข้อเสียของ Buy Now Pay Later

BNPL มีข้อดีคือช่วยให้เข้าถึงสินเชื่อได้ง่าย แต่ก็มีข้อเสียคืออาจนำไปสู่การก่อหนี้สินเกินตัว

ความรู้ทางการเงินที่ไม่เพียงพอ

ความรู้ทางการเงินที่ไม่เพียงพออาจทำให้เกิดปัญหาหนี้สิน

หนี้เรื้อรัง: ปัญหาที่แก้ไม่ตก

หนี้เรื้อรังเป็นปัญหาที่ซับซ้อน และต้องอาศัยการแก้ไขอย่างยั่งยืน

รายได้ไม่พอรายจ่าย: โครงสร้างเศรษฐกิจที่ไม่สมดุล

รายได้เฉลี่ยของคนไทยที่ไม่สมดุลกับรายจ่ายเป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้เกิดปัญหาหนี้สิน

รายได้เฉลี่ยของคนไทยที่ไม่สมดุลกับรายจ่าย

รายได้เฉลี่ยของคนไทยโตไม่ทันรายจ่าย

รายงาน SCB EIC

รายงาน SCB EIC ชี้ให้เห็นถึงปัญหาโครงสร้างเศรษฐกิจที่ไม่สมดุล

กลุ่มเสี่ยงที่ไม่สามารถหลุดพ้นจากวงจรหนี้

มีกลุ่มเสี่ยงที่ไม่สามารถหลุดพ้นจากวงจรหนี้

ปัญหาหนี้ไม่ได้เกิดจากการฟุ่มเฟือยเพียงอย่างเดียว

ปัญหาหนี้ไม่ได้เกิดจากการฟุ่มเฟือยเพียงอย่างเดียว

GDP ไทยที่โตต่ำที่สุดในอาเซียน

GDP ไทยที่เติบโตต่ำที่สุดในอาเซียน สะท้อนให้เห็นถึงปัญหาโครงสร้างเศรษฐกิจที่ไม่สมดุล

บทสรุป: แนวทางการแก้ไขปัญหาหนี้

วิกฤตหนี้ครัวเรือนไทยเกิดจากหลายปัจจัยที่พัวพันกัน การแก้ปัญหาจึงต้องมองให้ครบทุกมิติ

วิกฤตหนี้ครัวเรือนไทยเกิดจากหลายปัจจัย

วิกฤตหนี้ครัวเรือนไทยเกิดจากปัจจัยหลายประการ

การแก้ปัญหาต้องมองให้ครบทุกมิติ

การแก้ปัญหาต้องอาศัยแนวทางที่ครอบคลุมทุกมิติ

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น