กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ได้ผลตอบแทนดี ความเสี่ยงต่ำ?

การลงทุนในโลกปัจจุบันมีความหลากหลายและซับซ้อน การแสวงหาผลตอบแทนที่สูงมักมาพร้อมกับความเสี่ยงที่มากขึ้น นักลงทุนจึงต้องมีกลยุทธ์การจัดพอร์ตลงทุน (Portfolio) ที่เหมาะสม เพื่อให้บรรลุเป้าหมายทางการเงิน โดยคำนึงถึงความสมดุลระหว่างผลตอบแทนและความเสี่ยง บทความนี้จะพาคุณไปสำรวจแนวคิดและกลยุทธ์การจัดพอร์ตลงทุนอย่างละเอียด พร้อมกรณีศึกษาและตัวอย่างจริง เพื่อเป็นแนวทางในการตัดสินใจลงทุนของคุณ

ภาพรวมการลงทุนและความเสี่ยง

การลงทุนทุกประเภทมีความเสี่ยงแตกต่างกันไป ผลตอบแทนที่คาดหวังมักแปรผันตรงกับระดับความเสี่ยงที่ยอมรับได้ นักลงทุนจึงต้องทำความเข้าใจถึงความสัมพันธ์นี้ก่อนตัดสินใจลงทุน

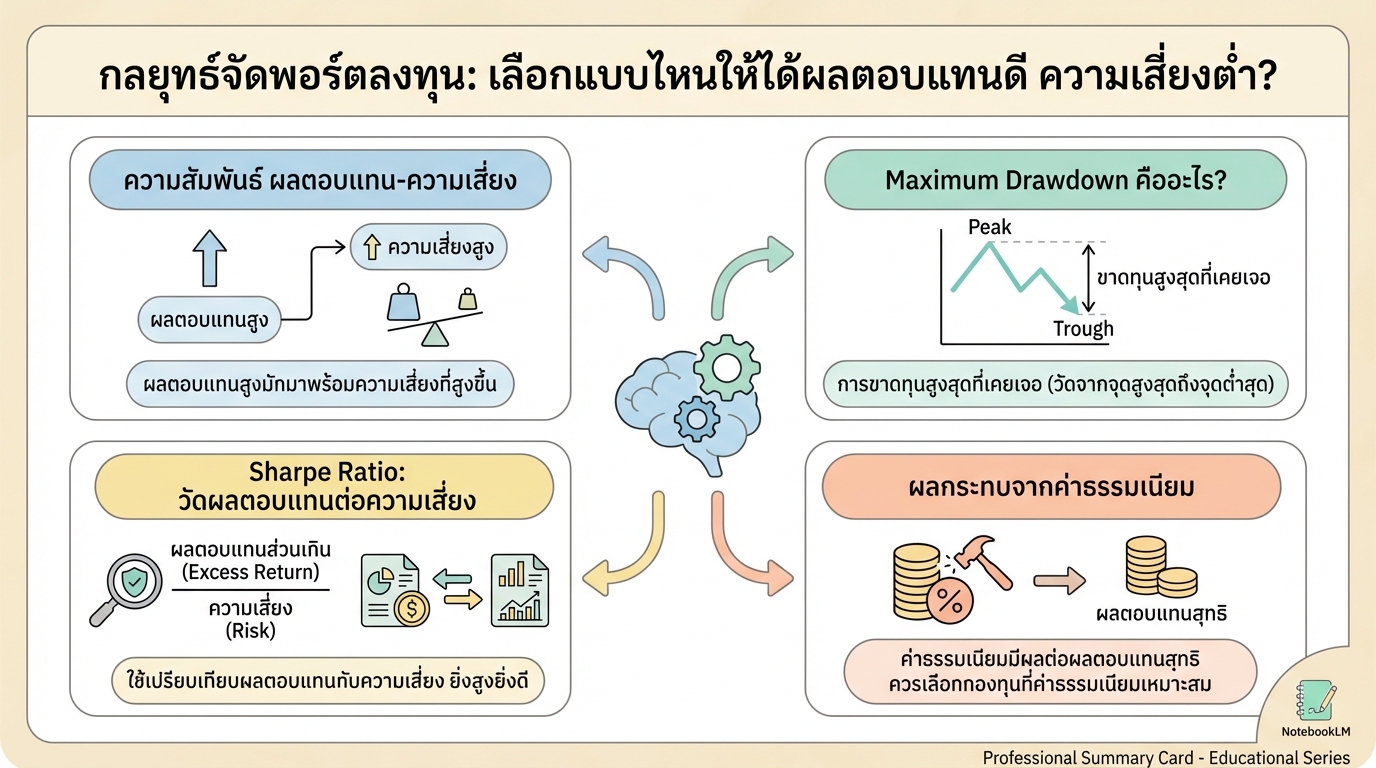

ความสัมพันธ์ระหว่างผลตอบแทนและความเสี่ยง

โดยทั่วไปแล้ว สินทรัพย์ที่มีความเสี่ยงสูงมักมีโอกาสสร้างผลตอบแทนที่สูงกว่าสินทรัพย์ที่มีความเสี่ยงต่ำ อย่างไรก็ตาม ความเสี่ยงที่สูงขึ้นก็หมายถึงโอกาสในการขาดทุนที่มากขึ้นเช่นกัน นักลงทุนจึงต้องประเมินความสามารถในการรับความเสี่ยงของตนเองก่อนตัดสินใจลงทุน

ตัวอย่างสินทรัพย์ลงทุน (QQQ, ทอง, ตราสารหนี้)

สินทรัพย์ลงทุนมีหลากหลายประเภท เช่น หุ้น (QQQ, หุ้นโลก), ทองคำ, ตราสารหนี้ และอสังหาริมทรัพย์ แต่ละประเภทมีลักษณะเฉพาะด้านผลตอบแทนและความเสี่ยงที่แตกต่างกันไป

- QQQ (Nasdaq 100): เป็น ETF ที่ลงทุนใน 100 บริษัทเทคโนโลยีชั้นนำของสหรัฐอเมริกา มีโอกาสให้ผลตอบแทนสูง แต่ก็มีความผันผวนสูงเช่นกัน

- ทองคำ: มักถูกมองว่าเป็นสินทรัพย์ปลอดภัย (Safe Haven) ช่วยลดความเสี่ยงในพอร์ตลงทุน แต่ผลตอบแทนอาจไม่สูงเท่าหุ้น

- ตราสารหนี้: เช่น พันธบัตรรัฐบาล มีความเสี่ยงต่ำกว่าหุ้น แต่ผลตอบแทนก็ต่ำกว่าเช่นกัน

การกระจายความเสี่ยงเพื่อลดความผันผวน

การกระจายความเสี่ยง (Diversification) เป็นกลยุทธ์สำคัญในการลดความผันผวนของพอร์ตลงทุน โดยการลงทุนในสินทรัพย์หลายประเภทที่ไม่ได้มีความสัมพันธ์กันโดยตรง เมื่อสินทรัพย์หนึ่งมีผลการดำเนินงานที่ไม่ดี สินทรัพย์อื่นอาจช่วยชดเชยความเสียหายได้

กรณีศึกษา: การจัดพอร์ตลงทุน

การจัดพอร์ตลงทุนเป็นการจัดสรรเงินลงทุนในสินทรัพย์ต่างๆ ตามสัดส่วนที่เหมาะสมกับเป้าหมายและความสามารถในการรับความเสี่ยงของนักลงทุน

การจัดพอร์ตโดยแบ่งสัดส่วน (QQQ, หุ้นโลก, ตราสารหนี้, ทอง)

ตัวอย่างพอร์ตลงทุนที่สามารถนำมาปรับใช้ได้ เช่น การแบ่งสัดส่วนการลงทุนดังนี้:

- QQQ (Nasdaq 100) 35%

- หุ้นโลก (MSCI World ETF) 35%

- ทองคำ 15%

- ตราสารหนี้ 15%

การวิเคราะห์ผลตอบแทน, Maximum Drawdown, ความผันผวน

การวิเคราะห์ผลตอบแทนและความเสี่ยงของพอร์ตลงทุนเป็นสิ่งสำคัญ เพื่อประเมินประสิทธิภาพและปรับปรุงกลยุทธ์การลงทุน

- ผลตอบแทน: พิจารณาจากผลตอบแทนเฉลี่ยทบต้นต่อปี (CAGR)

- Maximum Drawdown: การขาดทุนสูงสุดที่เคยเกิดขึ้นในพอร์ตลงทุน

- ความผันผวน: วัดจากค่า Standard Deviation (SD) หรือ Volatility

การเปรียบเทียบผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ

การเปรียบเทียบผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ ช่วยให้นักลงทุนเข้าใจถึงข้อดีข้อเสียของแต่ละสินทรัพย์ และเลือกสินทรัพย์ที่เหมาะสมกับเป้าหมายของตนเอง

การวิเคราะห์ผลตอบแทนและความเสี่ยง

การทำความเข้าใจตัวชี้วัดต่างๆ เกี่ยวกับผลตอบแทนและความเสี่ยงเป็นสิ่งจำเป็นสำหรับการตัดสินใจลงทุน

Cagr (ผลตอบแทนเฉลี่ยทบต้นต่อปี)

CAGR (Compound Annual Growth Rate) คืออัตราผลตอบแทนเฉลี่ยต่อปีที่คำนวณจากผลตอบแทนทั้งหมดในช่วงเวลาที่กำหนด ช่วยให้เห็นภาพรวมของผลตอบแทนที่ได้รับ

Maximum Drawdown (การขาดทุนสูงสุด)

Maximum Drawdown คือการวัดการขาดทุนสูงสุดที่พอร์ตลงทุนเคยเผชิญในช่วงเวลาที่กำหนด เป็นตัวบ่งชี้ความเสี่ยงที่สำคัญ

ความผันผวน (Volatility)

ความผันผวนวัดการเปลี่ยนแปลงของราคาของสินทรัพย์ในช่วงเวลาที่กำหนด ยิ่งความผันผวนสูง ความเสี่ยงก็ยิ่งสูง

Sharp Ratio (อัตราส่วนชาร์ป)

Sharp Ratio เป็นตัวชี้วัดที่ใช้เปรียบเทียบผลตอบแทนของพอร์ตลงทุนกับความเสี่ยงที่รับได้ ยิ่งค่า Sharp Ratio สูง แสดงว่าพอร์ตลงทุนมีประสิทธิภาพในการสร้างผลตอบแทนเมื่อเทียบกับความเสี่ยง

ผลกระทบของค่าธรรมเนียม

ค่าธรรมเนียมมีผลกระทบต่อผลตอบแทนสุทธิที่นักลงทุนได้รับ ดังนั้น การพิจารณาค่าธรรมเนียมจึงเป็นสิ่งสำคัญ

ค่าธรรมเนียม ETF

ETF (Exchange Traded Fund) มีค่าธรรมเนียมการจัดการ (Expense Ratio) ที่แตกต่างกันไป นักลงทุนควรพิจารณาค่าธรรมเนียมเหล่านี้ก่อนตัดสินใจลงทุน

ค่าธรรมเนียมกองทุนรวม

กองทุนรวมมีค่าธรรมเนียมหลายประเภท เช่น ค่าธรรมเนียมการจัดการ ค่าธรรมเนียมนายหน้าซื้อขาย และค่าธรรมเนียมอื่นๆ ที่มีผลต่อผลตอบแทน

ผลกระทบต่อผลตอบแทนสุทธิ

ค่าธรรมเนียมต่างๆ จะหักออกจากผลตอบแทนที่ได้รับ ทำให้ผลตอบแทนสุทธิที่นักลงทุนได้รับลดลง

การ Optimize Portfolio

การ Optimize Portfolio คือการปรับปรุงพอร์ตลงทุนเพื่อให้ได้ผลตอบแทนที่ดีที่สุดภายใต้ระดับความเสี่ยงที่ยอมรับได้

การ Optimize รอบแรก (ตัดทอง)

ตัวอย่างการ Optimize Portfolio รอบแรก คือการตัดสินทรัพย์ทองคำออกจากการลงทุน เนื่องจากผลตอบแทนอาจไม่สูงเท่าที่ควร

การ Optimize รอบสอง (เน้น QQQ)

ตัวอย่างการ Optimize Portfolio รอบสอง คือการเพิ่มสัดส่วนการลงทุนใน QQQ เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น

ผลลัพธ์และข้อควรพิจารณา

การ Optimize Portfolio อาจส่งผลให้ผลตอบแทนโดยรวมเปลี่ยนแปลงไป ทั้งนี้ขึ้นอยู่กับกลยุทธ์และสภาวะตลาด นักลงทุนควรพิจารณาปัจจัยต่างๆ ก่อนตัดสินใจปรับพอร์ต

สรุปและคำแนะนำ

การจัดพอร์ตลงทุนเป็นกระบวนการที่ต้องใช้ความรู้ความเข้าใจและวินัยในการลงทุน นักลงทุนควรศึกษาข้อมูลอย่างรอบคอบและปรับกลยุทธ์ให้เหมาะสมกับสถานการณ์

สรุปประเด็นสำคัญ

- การลงทุนมีความเสี่ยง ควรทำความเข้าใจและยอมรับความเสี่ยงที่เกิดขึ้นได้

- การกระจายความเสี่ยงช่วยลดความผันผวนของพอร์ตลงทุน

- การวิเคราะห์ผลตอบแทนและความเสี่ยงเป็นสิ่งสำคัญ

- ค่าธรรมเนียมมีผลกระทบต่อผลตอบแทนสุทธิ

- การ Optimize Portfolio ช่วยเพิ่มประสิทธิภาพการลงทุน

ช่องทางการติดต่อและคำแนะนำการลงทุน

หากคุณต้องการคำแนะนำเพิ่มเติมเกี่ยวกับการลงทุน ควรปรึกษาผู้เชี่ยวชาญด้านการลงทุน

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

Leave a Reply