วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท

การวางแผนการศึกษาให้ลูกตั้งแต่เนิ่นๆ เป็นสิ่งสำคัญที่พ่อแม่ทุกคนควรให้ความใส่ใจ เพราะค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การเตรียมพร้อมทางการเงินที่ดีจะช่วยให้ลูกของคุณได้รับโอกาสทางการศึกษาที่ดีที่สุด และเติบโตไปเป็นผู้ใหญ่ที่มีคุณภาพ การวางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย จึงเป็นเรื่องที่ต้องศึกษาและทำความเข้าใจอย่างละเอียด เพื่อให้การลงทุนของคุณเกิดประโยชน์สูงสุด

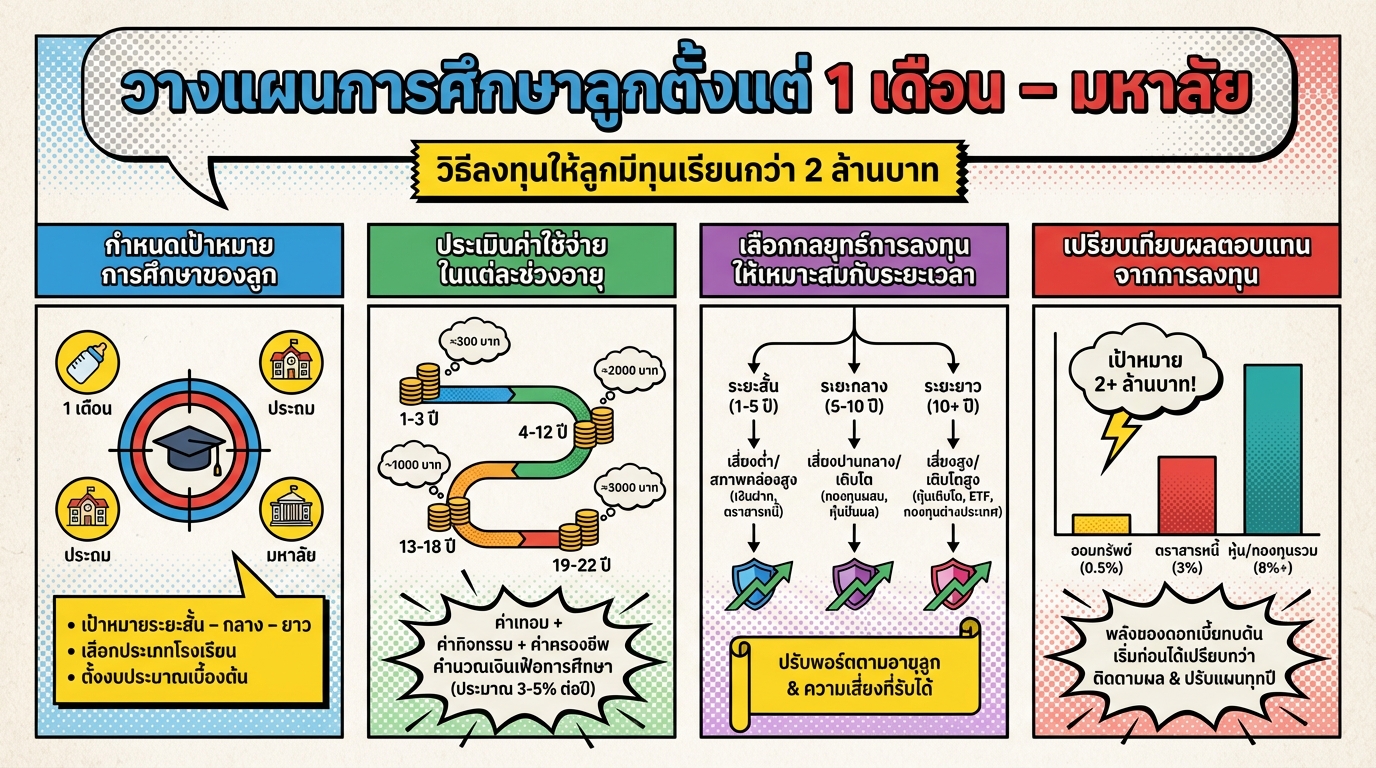

กำหนดเป้าหมายการศึกษา

การเริ่มต้นวางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย สิ่งแรกที่ต้องทำคือการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ไม่ว่าจะเป็นโรงเรียนระดับประถม มัธยม หรือมหาวิทยาลัยที่คุณต้องการให้ลูกเข้าศึกษา การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถประเมินค่าใช้จ่ายได้อย่างแม่นยำ และวางแผนการลงทุนได้อย่างเหมาะสม

ประเมินค่าใช้จ่าย

หลังจากกำหนดเป้าหมายแล้ว ขั้นตอนต่อไปคือการประเมินค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของลูก ตั้งแต่ค่าเล่าเรียน ค่าอุปกรณ์การเรียน ค่ากิจกรรมต่างๆ รวมถึงค่าใช้จ่ายส่วนตัวอื่นๆ ที่จำเป็น การประเมินค่าใช้จ่ายอย่างรอบคอบจะช่วยให้คุณทราบจำนวนเงินที่คุณต้องเตรียมไว้ และสามารถปรับแผนการลงทุนให้สอดคล้องกับงบประมาณที่มี

เลือกกลยุทธ์การลงทุน

เมื่อทราบค่าใช้จ่ายที่ต้องใช้แล้ว คุณจะต้องเลือกกลยุทธ์การลงทุนที่เหมาะสมกับระยะเวลาและเป้าหมายทางการเงินของคุณ การลงทุนเพื่อการศึกษาลูกมีหลายรูปแบบ ตั้งแต่การฝากเงินในบัญชีออมทรัพย์ การลงทุนในกองทุนรวม ไปจนถึงการลงทุนในหุ้นหรืออสังหาริมทรัพย์ การเลือกกลยุทธ์ที่เหมาะสมจะช่วยให้คุณได้รับผลตอบแทนที่คุ้มค่า และบรรลุเป้าหมายทางการเงินได้ตามที่ตั้งใจ

เปรียบเทียบการลงทุน

การเปรียบเทียบผลตอบแทนจากการลงทุนแต่ละประเภทเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจเลือกการลงทุนที่เหมาะสมที่สุด การเปรียบเทียบผลตอบแทนจะช่วยให้คุณเห็นภาพรวมของการลงทุนแต่ละแบบ และทราบถึงความเสี่ยงที่อาจเกิดขึ้น

การลงทุน vs ไม่ลงทุน

การตัดสินใจว่าจะลงทุนหรือไม่ลงทุนเพื่อการศึกษาลูกนั้น มีผลกระทบอย่างมากต่ออนาคตทางการเงินของครอบครัว การลงทุนจะช่วยให้เงินของคุณเติบโตขึ้นตามระยะเวลา และสามารถนำไปใช้จ่ายเพื่อการศึกษาของลูกได้อย่างเพียงพอ ในขณะที่การไม่ลงทุนอาจทำให้คุณต้องเผชิญกับปัญหาทางการเงินในอนาคต

ค่าใช้จ่ายช่วงอายุ 1 เดือน – 3 ปี

ในช่วงวัยแรกเกิดถึง 3 ขวบ ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าใช้จ่ายในการเลี้ยงดู ค่าของใช้ส่วนตัว และค่าใช้จ่ายอื่นๆ ที่จำเป็นสำหรับเด็กเล็ก งบประมาณโดยประมาณสำหรับช่วงวัยนี้อยู่ที่ 50,000 – 100,000 บาทต่อปี

ค่าใช้จ่ายช่วงอายุ 3 ปี – 6 ปี

เมื่อลูกเข้าสู่วัยอนุบาล ค่าใช้จ่ายจะเริ่มเพิ่มขึ้น เนื่องจากมีค่าเล่าเรียน ค่าอุปกรณ์การเรียน และค่ากิจกรรมเสริมทักษะต่างๆ งบประมาณสำหรับช่วงวัยนี้อยู่ที่ 80,000 – 300,000 บาทต่อปี

ค่าใช้จ่ายช่วงอายุ 6 ปี – 12 ปี

ในช่วงวัยประถมศึกษา ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าเล่าเรียน ค่าหนังสือเรียน ค่าอุปกรณ์การเรียน และค่าใช้จ่ายส่วนตัวอื่นๆ งบประมาณโดยประมาณสำหรับช่วงวัยนี้อยู่ที่ 100,000 – 400,000 บาทต่อปี

ค่าใช้จ่ายช่วงอายุ 13 ปี – 18 ปี

เมื่อลูกเข้าสู่วัยมัธยมศึกษา ค่าใช้จ่ายจะเพิ่มขึ้นอีกครั้ง เนื่องจากมีค่าติวเตอร์ ค่ากิจกรรมต่างๆ และค่าใช้จ่ายส่วนตัวอื่นๆ งบประมาณสำหรับช่วงวัยนี้อยู่ที่ 150,000 – 500,000 บาทต่อปี

ค่าใช้จ่ายระดับมหาวิทยาลัย

ค่าใช้จ่ายในระดับมหาวิทยาลัยเป็นค่าใช้จ่ายก้อนใหญ่ที่สุด ซึ่งรวมถึงค่าเทอม ค่าหอพัก ค่าอาหาร และค่าใช้จ่ายส่วนตัวอื่นๆ งบประมาณโดยประมาณสำหรับช่วงวัยนี้อยู่ที่ 150,000 – 600,000 บาทต่อปี

แผนการลงทุนระยะสั้น (1-3 ปี)

สำหรับแผนการลงทุนระยะสั้น (1-3 ปี) เหมาะสำหรับผู้ที่มีเป้าหมายทางการเงินที่ใกล้เคียง การลงทุนที่แนะนำคือการฝากประจำ หรือลงทุนในตราสารหนี้ระยะสั้น ซึ่งให้ผลตอบแทนประมาณ 1-2% ต่อปี

แผนการลงทุนระยะกลาง (4-6 ปี)

สำหรับแผนการลงทุนระยะกลาง (4-6 ปี) เหมาะสำหรับผู้ที่มีเวลาในการลงทุนมากขึ้น การลงทุนที่แนะนำคือการผสมผสานระหว่างตราสารหนี้และตราสารทุน เพื่อเพิ่มโอกาสในการได้รับผลตอบแทนที่สูงขึ้น โดยคาดหวังผลตอบแทนประมาณ 5% ต่อปี

แผนการลงทุนระยะยาว (7 ปีขึ้นไป)

สำหรับแผนการลงทุนระยะยาว (7 ปีขึ้นไป) เหมาะสำหรับผู้ที่มีเป้าหมายทางการเงินในระยะยาว การลงทุนที่แนะนำคือการลงทุนในดัชนีโลก ซึ่งมีโอกาสในการได้รับผลตอบแทนที่สูงกว่าการลงทุนประเภทอื่นๆ โดยคาดหวังผลตอบแทนประมาณ 8% ต่อปี

กำหนดเป้าหมายการศึกษาของลูก

- การกำหนดเป้าหมายการศึกษาของลูกเป็นขั้นตอนแรกที่สำคัญ เพื่อให้คุณทราบว่าคุณต้องการให้ลูกเรียนที่ไหน ระดับการศึกษาอะไร และค่าใช้จ่ายโดยประมาณเท่าไหร่

ประเมินค่าใช้จ่ายในแต่ละช่วงอายุ

- การประเมินค่าใช้จ่ายในแต่ละช่วงอายุจะช่วยให้คุณทราบจำนวนเงินที่คุณต้องเตรียมไว้สำหรับค่าใช้จ่ายต่างๆ เช่น ค่าเล่าเรียน ค่าอุปกรณ์การเรียน ค่ากิจกรรมต่างๆ และค่าใช้จ่ายส่วนตัวอื่นๆ

เลือกกลยุทธ์การลงทุนให้เหมาะสมกับระยะเวลา

- การเลือกกลยุทธ์การลงทุนที่เหมาะสมกับระยะเวลาเป็นสิ่งสำคัญ เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้ตามที่ตั้งใจ การลงทุนระยะสั้นเหมาะสำหรับการลงทุนที่มีระยะเวลา 1-3 ปี การลงทุนระยะกลางเหมาะสำหรับการลงทุนที่มีระยะเวลา 4-6 ปี และการลงทุนระยะยาวเหมาะสำหรับการลงทุนที่มีระยะเวลา 7 ปีขึ้นไป

เปรียบเทียบผลตอบแทนจากการลงทุน

- การเปรียบเทียบผลตอบแทนจากการลงทุนแต่ละประเภทจะช่วยให้คุณสามารถตัดสินใจเลือกการลงทุนที่เหมาะสมที่สุด การเปรียบเทียบผลตอบแทนจะช่วยให้คุณเห็นภาพรวมของการลงทุนแต่ละแบบ และทราบถึงความเสี่ยงที่อาจเกิดขึ้น

เตรียมพร้อมเรื่องประกันความเสี่ยง

- การเตรียมพร้อมเรื่องประกันความเสี่ยงเป็นสิ่งสำคัญ เพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้นในอนาคต เช่น การทำประกันชีวิต หรือประกันสุขภาพ เพื่อคุ้มครองค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้น

ให้ความรู้ทางการเงินแก่บุตรหลาน

- การให้ความรู้ทางการเงินแก่บุตรหลานเป็นสิ่งสำคัญ เพื่อให้พวกเขามีความรู้ความเข้าใจเกี่ยวกับการเงิน และสามารถวางแผนการเงินของตนเองได้อย่างมีประสิทธิภาพ

การวางแผนและประเมินค่าใช้จ่าย

การวางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย เริ่มต้นจากการวางแผนและประเมินค่าใช้จ่ายอย่างรอบคอบ เพื่อให้คุณทราบถึงจำนวนเงินที่คุณต้องเตรียมไว้ และสามารถวางแผนการลงทุนได้อย่างเหมาะสม

กำหนดเป้าหมายการศึกษา (โรงเรียน, มหาวิทยาลัย)

การกำหนดเป้าหมายการศึกษาเป็นขั้นตอนแรกที่สำคัญ เพื่อให้คุณทราบว่าคุณต้องการให้ลูกเรียนที่ไหน ระดับการศึกษาอะไร และค่าใช้จ่ายโดยประมาณเท่าไหร่

ประเมินค่าใช้จ่ายในแต่ละช่วงอายุ

การประเมินค่าใช้จ่ายในแต่ละช่วงอายุจะช่วยให้คุณทราบจำนวนเงินที่คุณต้องเตรียมไว้สำหรับค่าใช้จ่ายต่างๆ เช่น ค่าเล่าเรียน ค่าอุปกรณ์การเรียน ค่ากิจกรรมต่างๆ และค่าใช้จ่ายส่วนตัวอื่นๆ

ทบทวนและปรับแผนการออม

การทบทวนและปรับแผนการออมเป็นสิ่งสำคัญ เพื่อให้คุณสามารถปรับแผนการลงทุนให้สอดคล้องกับสถานการณ์ทางการเงินที่เปลี่ยนแปลงไป

ค่าใช้จ่ายโดยประมาณ

ค่าใช้จ่ายในการศึกษาของลูกนั้นมีหลากหลาย ขึ้นอยู่กับระดับการศึกษา โรงเรียน และค่าใช้จ่ายส่วนตัวอื่นๆ โดยค่าใช้จ่ายโดยประมาณมีดังนี้

ช่วงอายุ 1 เดือน – 3 ปี: ค่าเลี้ยงดู, ของใช้ (50,000 – 100,000 บาท/ปี)

ในช่วงวัยแรกเกิดถึง 3 ขวบ ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าใช้จ่ายในการเลี้ยงดู ค่าของใช้ส่วนตัว และค่าใช้จ่ายอื่นๆ ที่จำเป็นสำหรับเด็กเล็ก

ช่วงอายุ 3 ปี – 6 ปี: ค่าอนุบาล, ค่าเสริมทักษะ (80,000 – 300,000 บาท/ปี)

เมื่อลูกเข้าสู่วัยอนุบาล ค่าใช้จ่ายจะเริ่มเพิ่มขึ้น เนื่องจากมีค่าเล่าเรียน ค่าอุปกรณ์การเรียน และค่ากิจกรรมเสริมทักษะต่างๆ

ช่วงอายุ 6 ปี – 12 ปี: ค่าเล่าเรียน, ค่าใช้จ่ายทั่วไป (100,000 – 400,000 บาท/ปี)

ในช่วงวัยประถมศึกษา ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าเล่าเรียน ค่าหนังสือเรียน ค่าอุปกรณ์การเรียน และค่าใช้จ่ายส่วนตัวอื่นๆ

ช่วงอายุ 13 ปี – 18 ปี: ค่าติว, ค่ากิจกรรม (150,000 – 500,000 บาท/ปี)

เมื่อลูกเข้าสู่วัยมัธยมศึกษา ค่าใช้จ่ายจะเพิ่มขึ้นอีกครั้ง เนื่องจากมีค่าติวเตอร์ ค่ากิจกรรมต่างๆ และค่าใช้จ่ายส่วนตัวอื่นๆ

มหาวิทยาลัย: ค่าเทอม, ค่าหอพัก, ค่าใช้จ่ายรายเดือน (150,000 – 600,000 บาท/ปี)

ค่าใช้จ่ายในระดับมหาวิทยาลัยเป็นค่าใช้จ่ายก้อนใหญ่ที่สุด ซึ่งรวมถึงค่าเทอม ค่าหอพัก ค่าอาหาร และค่าใช้จ่ายส่วนตัวอื่นๆ

รวมค่าใช้จ่ายตลอดการศึกษา: 1.5 – 3 ล้านบาท

ค่าใช้จ่ายในการศึกษาของลูกตั้งแต่ 1 เดือน – มหาลัย โดยประมาณอยู่ที่ 1.5 – 3 ล้านบาทต่อคน

กลยุทธ์การลงทุน

การเลือกกลยุทธ์การลงทุนที่เหมาะสมกับระยะเวลาและเป้าหมายทางการเงินเป็นสิ่งสำคัญ เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้ตามที่ตั้งใจ

แผนระยะสั้น (1-3 ปี): ฝากประจำ, ตราสารหนี้ (ผลตอบแทน 1-2%)

สำหรับแผนการลงทุนระยะสั้น (1-3 ปี) เหมาะสำหรับผู้ที่มีเป้าหมายทางการเงินที่ใกล้เคียง การลงทุนที่แนะนำคือการฝากประจำ หรือลงทุนในตราสารหนี้ระยะสั้น ซึ่งให้ผลตอบแทนประมาณ 1-2% ต่อปี

แผนระยะกลาง (4-6 ปี): ผสมตราสารหนี้และตราสารทุน (ผลตอบแทน 5%)

สำหรับแผนการลงทุนระยะกลาง (4-6 ปี) เหมาะสำหรับผู้ที่มีเวลาในการลงทุนมากขึ้น การลงทุนที่แนะนำคือการผสมผสานระหว่างตราสารหนี้และตราสารทุน เพื่อเพิ่มโอกาสในการได้รับผลตอบแทนที่สูงขึ้น โดยคาดหวังผลตอบแทนประมาณ 5% ต่อปี

แผนระยะยาว (7 ปีขึ้นไป): ลงทุนในดัชนีโลก (ผลตอบแทน 8%)

สำหรับแผนการลงทุนระยะยาว (7 ปีขึ้นไป) เหมาะสำหรับผู้ที่มีเป้าหมายทางการเงินในระยะยาว การลงทุนที่แนะนำคือการลงทุนในดัชนีโลก ซึ่งมีโอกาสในการได้รับผลตอบแทนที่สูงกว่าการลงทุนประเภทอื่นๆ โดยคาดหวังผลตอบแทนประมาณ 8% ต่อปี

เปรียบเทียบการลงทุน vs ไม่ลงทุน

การเปรียบเทียบผลตอบแทนระหว่างการลงทุนและการไม่ลงทุนจะช่วยให้คุณเห็นภาพรวมของการลงทุนแต่ละแบบ และทราบถึงความสำคัญของการลงทุนเพื่ออนาคตของลูก

ออมเดือนละ 5,000 บาท เป็นเวลา 18 ปี

สมมติว่าคุณเริ่มต้นออมเงินเพื่อการศึกษาลูกเดือนละ 5,000 บาท เป็นระยะเวลา 18 ปี

ไม่ลงทุน: เงินเก็บ 1,080,000 บาท

หากคุณเลือกที่จะไม่ลงทุน เงินเก็บของคุณจะอยู่ที่ 1,080,000 บาท

ลงทุน 8% ต่อปี: เงินเก็บ 2,240,000 บาท

หากคุณลงทุนโดยได้รับผลตอบแทนเฉลี่ย 8% ต่อปี เงินเก็บของคุณจะเติบโตเป็น 2,240,000 บาท

ส่วนต่าง: 1,160,000 บาท

ส่วนต่างระหว่างการลงทุนและการไม่ลงทุนคือ 1,160,000 บาท ซึ่งแสดงให้เห็นถึงความสำคัญของดอกเบี้ยทบต้น

ข้อควรจำเพิ่มเติม

นอกจากการวางแผนการลงทุนแล้ว ยังมีข้อควรจำเพิ่มเติมที่คุณควรพิจารณา

ดอกเบี้ยทบต้นในระยะยาว

ดอกเบี้ยทบต้นเป็นพลังสำคัญที่ช่วยให้เงินของคุณเติบโตขึ้นในระยะยาว การลงทุนตั้งแต่เนิ่นๆ จะช่วยให้คุณได้รับประโยชน์จากดอกเบี้ยทบต้นอย่างเต็มที่

การประกันความเสี่ยง

การทำประกันความเสี่ยง เช่น ประกันชีวิต หรือประกันสุขภาพ จะช่วยคุ้มครองค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นในอนาคต

การให้ความรู้ทางการเงินแก่บุตรหลาน

การให้ความรู้ทางการเงินแก่บุตรหลานจะช่วยให้พวกเขามีความรู้ความเข้าใจเกี่ยวกับการเงิน และสามารถวางแผนการเงินของตนเองได้อย่างมีประสิทธิภาพ

การวางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย เป็นกระบวนการที่ต้องใช้ความรู้ความเข้าใจ และการวางแผนอย่างรอบคอบ การเริ่มต้นวางแผนตั้งแต่เนิ่นๆ จะช่วยให้คุณมีเวลาในการลงทุนมากขึ้น และมีโอกาสในการบรรลุเป้าหมายทางการเงินได้ตามที่ตั้งใจ อย่าลืมศึกษาข้อมูลเพิ่มเติม และปรึกษาผู้เชี่ยวชาญด้านการเงิน เพื่อให้การวางแผนของคุณเป็นไปอย่างมีประสิทธิภาพ

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น