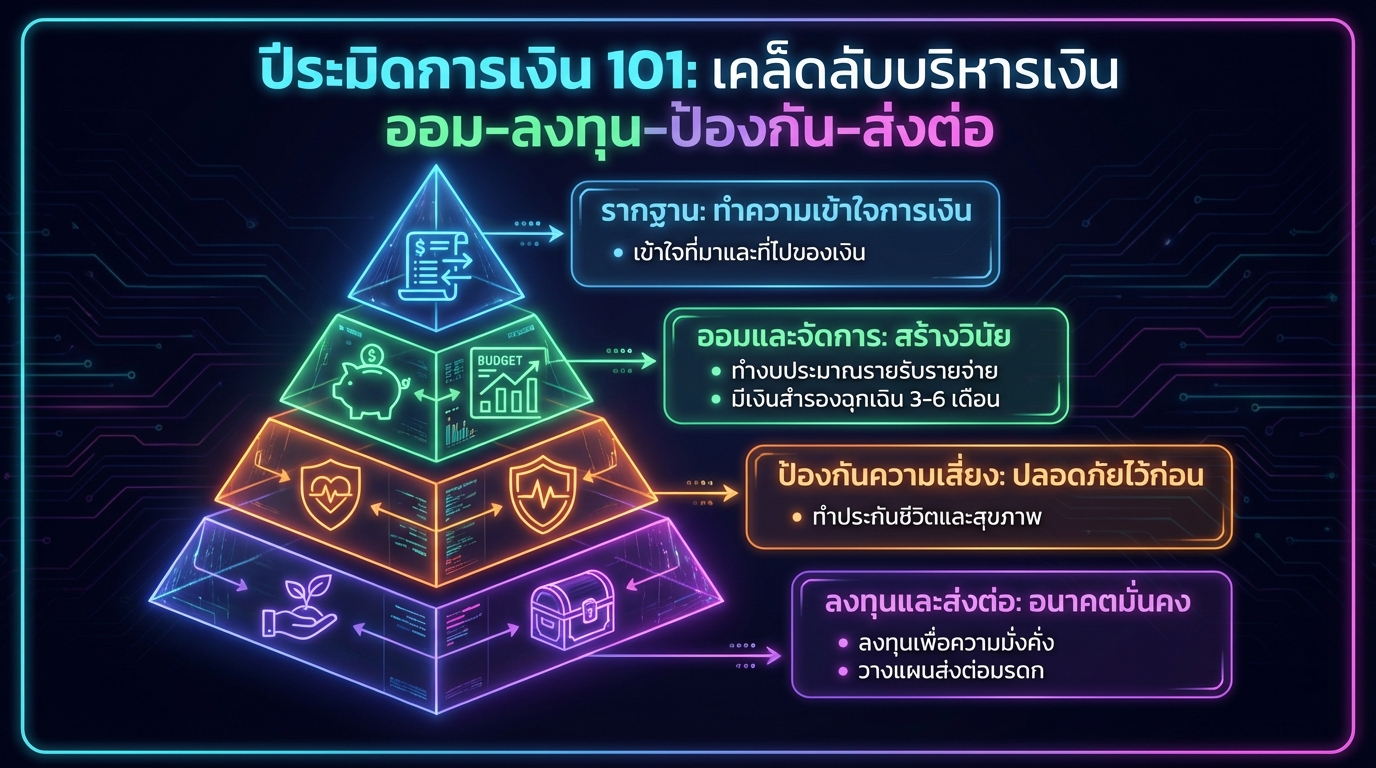

ปีระมิดการเงิน 101 เคล็ดลับบริหารเงิน ออม–ลงทุน–ป้องกัน–ส่งต่อ

การบริหารจัดการการเงินส่วนบุคคลเป็นทักษะสำคัญที่ทุกคนควรมี เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ปีระมิดการเงิน 101 เป็นแนวทางที่ช่วยให้คุณเข้าใจหลักการบริหารเงินอย่างเป็นระบบ ตั้งแต่การบริหารสภาพคล่อง การป้องกันความเสี่ยง การออมและการลงทุน ไปจนถึงการส่งต่อความมั่งคั่งให้แก่คนรุ่นหลัง บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของปีระมิดการเงิน เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ

CF Management (การบริหารสภาพคล่อง)

การบริหารสภาพคล่องเป็นพื้นฐานสำคัญของการจัดการการเงินที่ดี เป็นการทำความเข้าใจที่มาและที่ไปของเงินของคุณ เพื่อให้คุณสามารถควบคุมค่าใช้จ่ายและมีเงินสำรองฉุกเฉิน

ทำความเข้าใจที่มาและที่ไปของเงิน

เริ่มต้นด้วยการทำความเข้าใจว่าเงินของคุณมาจากไหนบ้าง ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง หรือรายได้อื่นๆ และเงินของคุณถูกนำไปใช้อะไรบ้าง เช่น ค่าใช้จ่ายส่วนตัว ค่าใช้จ่ายในครอบครัว และหนี้สินต่างๆ การทำความเข้าใจในส่วนนี้จะช่วยให้คุณเห็นภาพรวมการเงินของคุณได้ชัดเจนยิ่งขึ้น

ทำงบประมาณรายรับรายจ่าย

การทำงบประมาณรายรับรายจ่ายเป็นเครื่องมือสำคัญในการบริหารสภาพคล่อง ช่วยให้คุณทราบว่าคุณมีรายได้เท่าไหร่ และมีค่าใช้จ่ายอะไรบ้าง การทำงบประมาณจะช่วยให้คุณควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพ และสามารถวางแผนการออมและการลงทุนได้

มีเงินสำรองฉุกเฉิน 3-6 เดือน

เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในกรณีฉุกเฉิน เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน จำนวนเงินสำรองฉุกเฉินที่เหมาะสมคือ 3-6 เท่าของค่าใช้จ่ายต่อเดือน การมีเงินสำรองฉุกเฉินจะช่วยให้คุณรับมือกับสถานการณ์ที่ไม่คาดฝันได้อย่างมั่นคง

หลีกเลี่ยงการใช้บัตรเครดิตเกินตัว

การใช้บัตรเครดิตอย่างไม่ระมัดระวังอาจนำไปสู่หนี้สินที่เพิ่มขึ้นได้ พยายามใช้จ่ายอย่างมีสติ และจ่ายเต็มจำนวนเมื่อถึงกำหนดชำระ เพื่อหลีกเลี่ยงดอกเบี้ยและค่าธรรมเนียมต่างๆ

การป้องกันและโอนย้ายความเสี่ยง

การป้องกันความเสี่ยงเป็นสิ่งสำคัญในการปกป้องความมั่นคงทางการเงินของคุณ การทำประกันต่างๆ จะช่วยโอนย้ายความเสี่ยงที่อาจเกิดขึ้นในอนาคต

ประกันชีวิต

ประกันชีวิตช่วยคุ้มครองครอบครัวของคุณในกรณีที่คุณเสียชีวิต ผู้รับผลประโยชน์จะได้รับเงินก้อนเพื่อใช้จ่ายในชีวิตประจำวันและภาระหนี้สินต่างๆ

ประกันสุขภาพ

ประกันสุขภาพช่วยคุ้มครองค่าใช้จ่ายในการรักษาพยาบาลในกรณีที่คุณเจ็บป่วยหรือเกิดอุบัติเหตุ ช่วยลดภาระค่าใช้จ่ายและทำให้คุณสามารถเข้าถึงการรักษาพยาบาลได้อย่างเหมาะสม

ประกันทุกประเภท (อุบัติเหตุ, โรคร้ายแรง)

นอกเหนือจากประกันชีวิตและประกันสุขภาพแล้ว การทำประกันอุบัติเหตุและประกันโรคร้ายแรงก็เป็นสิ่งสำคัญเช่นกัน ประกันเหล่านี้จะช่วยคุ้มครองคุณในกรณีที่เกิดอุบัติเหตุหรือเจ็บป่วยด้วยโรคร้ายแรง ช่วยลดภาระค่าใช้จ่ายและให้คุณมีเงินสำรองในการรักษา

การออมและการลงทุน

การออมและการลงทุนเป็นเครื่องมือสำคัญในการสร้างความมั่งคั่งในระยะยาว การเลือกรูปแบบการลงทุนที่เหมาะสมกับความเสี่ยงที่คุณรับได้จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้

กองทุนรวม

กองทุนรวมเป็นทางเลือกการลงทุนที่หลากหลาย ช่วยให้คุณสามารถลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น ตราสารหนี้ และอสังหาริมทรัพย์ โดยมีผู้จัดการกองทุนมืออาชีพคอยดูแล

หุ้น

การลงทุนในหุ้นมีโอกาสได้รับผลตอบแทนสูง แต่ก็มีความเสี่ยงสูงเช่นกัน ควรศึกษาข้อมูลบริษัทและแนวโน้มของตลาดก่อนตัดสินใจลงทุน

ตราสารหนี้

ตราสารหนี้มีความเสี่ยงน้อยกว่าหุ้น แต่ผลตอบแทนอาจไม่สูงเท่า เหมาะสำหรับผู้ที่ต้องการลงทุนระยะยาวและรับความเสี่ยงได้น้อย

อสังหาริมทรัพย์

การลงทุนในอสังหาริมทรัพย์เป็นอีกทางเลือกหนึ่งในการสร้างความมั่งคั่ง สามารถสร้างรายได้จากค่าเช่าหรือกำไรจากการขาย

ETF

ETF (Exchange Traded Fund) เป็นกองทุนรวมที่ซื้อขายในตลาดหลักทรัพย์ มีลักษณะคล้ายกับหุ้น ช่วยให้คุณสามารถลงทุนในสินทรัพย์ต่างๆ ได้อย่างหลากหลาย

Bitcoin

Bitcoin เป็นสกุลเงินดิจิทัลที่มีความผันผวนสูง ควรศึกษาข้อมูลและทำความเข้าใจความเสี่ยงก่อนตัดสินใจลงทุน

การวางแผนภาษี (RMF, ประกัน)

การวางแผนภาษีเป็นสิ่งสำคัญในการลดภาระภาษีของคุณ การลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และการซื้อประกันชีวิตสามารถช่วยลดหย่อนภาษีได้

การกระจายความเสี่ยง

การกระจายความเสี่ยงเป็นสิ่งสำคัญในการลดความเสี่ยงในการลงทุน อย่าลงทุนในสินทรัพย์เพียงประเภทเดียว ควรลงทุนในสินทรัพย์ที่หลากหลายเพื่อกระจายความเสี่ยง

การประเมินความเสี่ยง

การประเมินความเสี่ยงเป็นสิ่งสำคัญในการเลือกรูปแบบการลงทุนที่เหมาะสมกับคุณ ประเมินความสามารถในการรับความเสี่ยงและระยะเวลาในการลงทุนของคุณ

การส่งมอบมรดก

การส่งมอบมรดกเป็นการวางแผนเพื่อให้ทรัพย์สินของคุณถูกส่งต่อไปยังคนที่คุณรักอย่างถูกต้องตามกฎหมาย

พินัยกรรม

พินัยกรรมเป็นเอกสารที่ระบุว่าคุณต้องการให้ทรัพย์สินของคุณถูกแบ่งอย่างไรหลังเสียชีวิต การทำพินัยกรรมจะช่วยให้ทรัพย์สินของคุณถูกส่งต่อไปยังผู้รับผลประโยชน์ที่คุณต้องการ

การวางแผนภาษีมรดก

การวางแผนภาษีมรดกเป็นสิ่งสำคัญในการลดภาระภาษีมรดกของทายาทของคุณ ปรึกษาผู้เชี่ยวชาญด้านภาษีเพื่อวางแผนภาษีมรดกอย่างเหมาะสม

การซื้อประกันเพื่อโอนมอบมรดก

การซื้อประกันชีวิตสามารถใช้เป็นเครื่องมือในการโอนมอบมรดกได้ ผู้รับผลประโยชน์จะได้รับเงินก้อนเพื่อใช้จ่ายในชีวิตประจำวันและภาระหนี้สินต่างๆ

การสร้างกองทรัสต์

การสร้างกองทรัสต์เป็นวิธีหนึ่งในการจัดการทรัพย์สินและส่งต่อความมั่งคั่งให้แก่คนรุ่นหลัง กองทรัสต์จะช่วยดูแลทรัพย์สินของคุณตามที่คุณต้องการ

อัปเดตผู้รับผลประโยชน์

หมั่นอัปเดตรายชื่อผู้รับผลประโยชน์ในเอกสารต่างๆ เช่น พินัยกรรมและกรมธรรม์ประกันชีวิต เพื่อให้แน่ใจว่าทรัพย์สินของคุณจะถูกส่งต่อไปยังคนที่คุณต้องการ

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

หรือสแกน QR เพื่อแอด

ใส่ความเห็น